欧洲期货交易所国债期权做市商制度研究

2018-03-30于鑫黄珏

于鑫 黄珏

摘要:欧洲国债期权市场于20世纪末起步,凭借简洁的合约设计、完善的做市商制度支持,迅速发展为全球第二大市场。本文系统梳理和分析欧洲期货交易所国债期权做市商制度,以期为我国建立和发展国债期权市场提供有益借鉴。

关键词:国债期权 做市商 利率风险

第一只国债期权合约于20世纪80年代在美国芝加哥商业交易所诞生,经过30余年的发展,国债期权已成为国际市场上发展成熟、运用广泛的风险管理工具,美、欧、日等经济体量较大的国家和地区均建立了國债期权市场。

我国场内利率衍生品市场起步较晚,自2013年起才逐步建立起国债期货市场,未来尚需进一步建立国债期权市场,以满足市场更加定量化、多元化和个性化的风险管理需求。

相对于国债期货,国债期权有挂牌合约较多、流动性分散等特点,故做市商制度在提升国债期权市场活力、保障市场稳健运行方面发挥着不可替代的作用。欧洲国债期权市场于20世纪末起步,凭借简洁的合约设计、完善的做市商制度支持,迅速发展为全球第二大市场。因此,下文将系统梳理和分析欧洲期货交易所(EUREX)国债期权做市商制度,以期为我国建立和发展国债期权市场提供有益借鉴。

EUREX国债期权及其市场发展情况

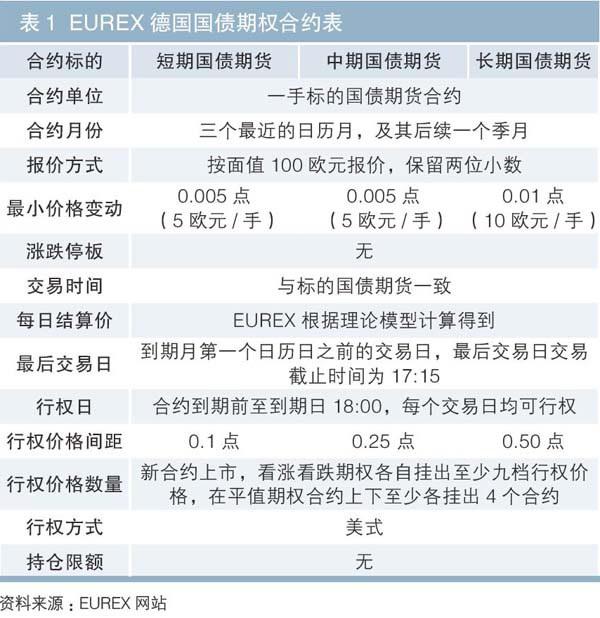

国债期权是由交易所统一制定、规定买方有权在将来某一时间以特定价格买入或者卖出标的国债期货的场内标准化产品。EUREX于1998年10月5日同时上市了短、中、长期德国国债期权,并安排做市商制度支持市场发展。虽然市场起步较晚,但其产品设计较为简洁,相对于美国市场流动性更加集中,在做市商的支持下快速发展。2016年,EUREX长期和短期国债期权成交量分别居全球第二名和第五名。

相对于美国市场,EUREX在合约月份、行权价格数量方面更加简洁(见表1)。EUREX国债期权合约月份为最近的三个月份和随后一个季月(季月指3月、6月、9月和12月),覆盖了近月和次近月两个国债期货合约;美国为最近的三个月份和随后一个季月,对全部上市的三个国债期货合约全覆盖。而全球国债期货交易绝大多数交易均集中在前两个季月合约。在行权价格数量上,EUREX为平值期权上下各挂出至少4个合约,行权价格范围充分覆盖了标的国债期货的日内波动,合约流动性相对更加集中;而美国为上下各挂出30~100个合约。

EUREX做市商种类及相关规定

做市商是指在金融市场上,为维持市场流动性、满足投资者交易需求,向市场主动、持续提供买卖双边报价的专业机构。EUREX没有在交易所的规则层面针对国债期权做市商做出专项规定,主要针对不同类型期权做市商的交易费用返还做了说明。国债期权做市商制度主要体现于产品层面的规定。

(一)做市准入

任何交易会员都可以通过做市商账户针对产品或产品包进行做市,EUREX会自动评估其是否履行了做市义务,在满足规定的做市义务时享受交易费用的减免优惠。交易会员也可主动向交易所提出申请,为某个或多个交易所认定可以做市的期权做市,交易所在审核时主要考虑申请者是否具有作为做市商所必须的交易知识及必备的技术设备。

(二)做市商种类

EUREX做市商分为三类,分别是一般做市商(RMM)、永久做市商(PMM)和高级做市商(AMM)。只有在做市商账户中进行的报价和交易才会被视为做市业务。

一般做市商仅针对流动性低的、EUREX指定的股指期权、股票期权和一些货币期权产品提供做市,并且需要为所有执行价格和到期时间的期权合约询价提供回应报价。

永久做市商可针对全部股指期权、股票期权和固定收益期权的任意品种做市,EUREX预先规定需提供报价的到期月合约,针对每个到期月的一系列行权价合约提供连续报价。

高级做市商对EUREX事先定好的由股票期权、股指期权和固定收益期权等组成的产品包进行做市,针对指定到期月份期权的一系列行权价合约提供连续报价。交易所会员可以在交易所提供的任意打包产品上成为高级做市商。

(三)做市商报价的规定

做市商报价分为合格报价和宽幅报价两种。

合格报价的买卖价差不高于交易所规定的最大价差。做市商的报价具有约束力,以报价为依据匹配订单。所有以合格报价的成交都计入做市商账户,且只有进入做市商账户的交易才能享受交易费用和清算费用的减免优惠。

宽幅报价的买卖价差高于交易所规定的最大价差,其价格无法与市场订单匹配,不会干预市场秩序,不计入做市商表现的评价体系,也不进入市场最优报价和数量的计算。

当合格报价的一边订单被完全成交时,系统对剩余的另一边报价和订单自动视为宽幅报价。此时需要做市商重新报价才视作继续履行做市商义务。

(四)交易所层面的做市商监管及风险控制工具

任何通过做市商账户提交的订单只要符合交易所做市商的报价要求,就可获得相应的奖励。在这种宽松的监管环境下,EUREX的主要监管工作是降低做市商的操作风险和市场风险,其通过做市商连接监视器和做市商风险控制工具来实现。

做市商连接监视器用来监视做市商与EUREX系统的连接情况,一旦连接出现问题,系统自动删除该会员所有报价。

做市商风险控制工具是为防止做市商在某一报价下过多成交而提供的市场风险控制手段。其原理如一台计算器,统计一定秒数内做市商的合约成交量,时间终止则统计归零并重新对下一期计数。若统计结果超过了做市商设定的阈值,系统自动暂停做市商报价。阈值设定有三种方法,分别是数量(合约总成交量)、Vega值(做市买入合约与卖出合约的差额绝对值)和Delta值(看涨期权多头+看跌期权空头-看涨期权空头-看跌期权多头计算得到的绝对值)。

EUREX国债期权做市商义务

目前EUREX已推出9个国债期权品种,包括5只长期德国国债周期权(OGB1、OGB2、OGB3、OGB4、OGB5),短期、中期、长期德国国债期权(OGBS、OGBM、OGBL)和10年期法国国债期权(OOAT)。如表2所示,按流动性表现,不同的国债期权产品归属于不同类别。

(一)做市商义务总体情况

在2015年2月2日至2017年10月1日,EUREX规定国债期权仅设永久做市商和高级做市商,对其期权及其策略交易的做市义务做出要求。自2017年10月2日起,EUREX实行新的做市商义务规定,做市商义务不再按传统的做市商类型划分,而是分为五个板块,分别为基础板块(Basis Building Block)、打包产品板块(Package Building Block)、策略板块(Strategy Building Block)、大额报价板块(Larger Size Building Block)和窄幅价差板块(Tighter Spread Building Block)。

对比新旧规定,新规定的基础板块义务对应旧规定下的永久做市商义务,打包产品板块义务对应高级做市商义务,策略做市义务与旧规定相同,新规定增加了大额报价和窄幅价差做市义务。新规定中,做市商履行策略、大额报价和窄幅价差板块义务的前提是首先完成基础板块义务,且这三个板块的义务要求相互独立,彼此不构成前提条件。而对于打包产品板块,产品组合内的每一个产品均需要满足基础板块的做市要求。

按照规定(新旧规定相同),EUREX仅对短期、中期和长期德国国债期权做市商提出了最小报价数量要求,而在报价价差要求上不区分国债期权种类和做市商种类(见表3、表4)。

(二)基础板块下的做市商义务

基础板块下的做市商需要為最近2个到期月的指定期权提供连续报价。具体做市要求如下:

1.连续交易时段,有75%的时间进行连续报价。

2.为最近2个到期月期权提供8个行权价的合约报价,包括4个看涨期权和4个看跌期权。操作方法为:从与当前标的国债期货价格最相近的17个执行价序列中分别选取4个看涨期权执行价和4个看跌期权执行价。执行价可以不对称。

3.不做回应报价要求,由做市商自主决定。

4.快市1时,最大报价价差可以增加100%,最小报价数量可减少50%。

(三)打包产品板块下的做市商义务

除法国国债期权和3个月期欧元同业拆借利率期权外,EUREX对其他所有欧元计价固定收益期权产品打包,并要求做市商对产品包做市。该板块下的做市商需要为最近3个到期月的期权合约提供连续报价。具体做市要求如下:

1.连续交易时段,有85%的时间进行连续报价。

2.为最近3个到期月的合约分别提供8个执行价报价;操作方法为:从与当前国债期货价格最相近的17个执行价序列中分别选取4个看涨期权执行价和4个看跌期权执行价。执行价可以不对称。

3.无需回应报价请求。

4.快市时,最大报价价差可以增加100%,最小报价数量可减少50%。

(四)策略板块下的做市商义务2

做市商可以对表2中一类和二类期权进行策略报价。策略板块做市义务包括两方面:对期权策略所涉单只期权合约的基础板块做市义务和回应期权策略报价请求的义务。满足两个义务即视作满足策略板块做市义务。其中,策略报价请求是指专门的电子报价请求信息(RFQ message),所涉策略为EUREX参考数据库所包含的内容。当新的策略被设计出来,参考数据库会在非交易时间更新,并在随后的交易时间由系统根据市场需求生成询价指令发送给做市商。

在EUREX的交易系统中,市场参与者构建和发出的策略组合指令都是公开可见的,并且通过有别于常规期权和期货订单的复杂订单单独进行交易。策略组合中的订单匹配算法基于价格/时间优先级的原则。具体的回应报价义务如下:

1.在20秒内回应策略询价,做市商报价应至少持续20秒,如果在持续期内成交,则视为做市商满足持续期内的回应报价义务,持续期内可修正报价;如果市场就同一策略再次向做市商提出询价要求,做市商应更新报价并持续20秒。

2.做市商回应询价的时间为连续交易时段,其不在规定时间内的询价请求视为无效。

3.如果在月末最后一个交易日,当月收到的有效策略报价请求不超过100个,则自动视为履行了回应报价义务;如超过100个,则做市商应至少回应50%。

4.市场针对单一做市商发出的与单只期权相关的有效期权策略询价请求每天不应超过200个,做市商要对其中至少50%的请求做出回应。

5.做市商可回应的策略组合报价所涉期权,为基础板块所包含的17个行权价和到期月份的期权,此范围之外的期权策略报价无需回应。同时,策略组合所含期权产品将在5日内到期时,不要求做市商履行回应义务。

6.期权策略的最小报价数量和最大报价价差根据期权的组合方式而定。期权策略的最小报价数量根据基础板块下单个期权的最小报价数量乘以对应策略的报价单位乘数(尤其是对OGBL、OGBM和OGBS)得到;最大报价价差需参考基础板块下规定的单个期权最大价差,根据策略组合的净权利金(例如:策略中包含期权1多头和期权2空头,则策略组合净权利金为期权1和期权2的权利金差额),再乘以价差乘数得到。报价单位乘数和价差乘数由EUREX规定。

(五)大额报价板块下的做市商义务

除最小报价数量外,大额报价板块与基础板块的做市商义务相同。其最小报价数量由基础板块下最小报价数量与流动性因子相乘得到,流动性因子由表3和表5中国债期权所属的流动性大类得到。

在快市时,最小报价数量为基础板块在快市规定下调整后的最小报价数量与流动性因子相乘得到。

(六)窄幅价差板块下的做市商义务

窄幅价差板块的最大报价价差由基础板块下最大报价价差与价差因子相乘得到,价差因子由期权所属的流动性大类决定,详见表5。其余义务与基础版块相同。

在快市时,最大报价价差为基础板块下调整后的最大报价价差与价差因子相乘得到。

EUREX對履行义务做市商的优惠

为提升市场流动性,EUREX采用费用减免的方式激励市场交易。主要包括两种,一是对满足做市义务的做市商进行交易费用返还;二是对达到一定交易量,包括未满足做市义务但达到一定交易量的做市商,返还一定比例的交易费用。

(一)对满足做市义务做市商的费用返还

EUREX仅对短、中、长期德国国债期权及其策略做市做出了费用返还规定。义务考核及费用返还按月进行,同时,如做市商还履行了期权策略做市义务,还可获得额外的期权策略做市费用返还,具体如表6所示。

(二)大额交易量的费用返还

EUREX根据账户每月交易情况,对成交量大的参与者(包括做市商)作交易费用返还。未满足做市义务的做市商,如果其成交量达到相应阈值,则按照交易量进行费用返还。

在国债期权交易费用收取上,EUREX以每月4000手为限,交易量低于4000手,每手交易费0.2欧元,超过部分为每手0.1欧元。费用返还时,以“有效交易量”为依据,仅对短、中和长期德国国债期权优惠。有效交易量的计算公式为:

有效交易量=4000+(V-4000)×(优惠手续费)/(标准手续费)

其中,V为成交量,优惠手续费为前述0.1欧元/手,标准手续费为0.2欧元/手。在交易费用返还比例的执行上,采用累进制,按照交易所设定的不同阈值对有效成交量进行拆分,分别对应不同的优惠比例,详见表7。

国债期权做市机构安排

截至2017年7月底,EUREX的国债期权做市机构共有13家,其中2家机构对全部国债期权做市,1家对5只国债周期权做市,3家对短、中和长期德国国债期权做市,1家对短、中、长期德国国债期权和长期法国国债期权做市,6家对长期法国国债期权以外的8种国债期权做市(见表8)。

研究总结及启示

从全球范围看,主要期货市场的大部分期货品种都有配套的期权交易,两者互相补充,以满足市场的多元化风险管理需求。EUREX国债期权市场已成功运行多年,在市场架构、制度及投资者队伍建议等各方面日臻完善。从市场竞争和筛选结果来看,其做市商的业务本身决定了做市商是市场交易的承担者和流动性的创造者,即使在市场机构自主决定做市的监管环境下,也客观决定了做市商必须由资本规模相对较大、资金回报周期要求较长的机构投资者承担,同时,人员配备、技术系统、头寸风险管理能力和研究能力等因素,是决定做市商履行做市义务并承担相应风险,以及做市商制度能否顺利运作的关键。

在我国,利率市场化改革进入新阶段,需要建立起与经济规模相匹配的利率衍生品市场,以更好地服务实体经济。相对于国债期货,国债期权在规避利率风险的同时也不放弃改善业绩的机会,“保险”功能更加明显;在市场出现剧烈波动期间,期权买方通过支付权利金可以化解市场下行和踏空的风险,避免债券仓位调整造成市场波动进一步加剧。然而,与海外成熟市场相比,期权产品在我国仍为新生事物,技术系统、市场机构的报价经验和风险管理能力等诸多方面仍在不断成长中。

一个符合我国场内利率衍生品市场的做市商制度,需要由资格审查、义务和权利规定以及严格的行为监管组成。一是通过资格审查确保申请机构具有相应的实力和良好的诚信经营记录,可以承担相应市场义务;二是通过义务和权利规定,激励做市商在相同且明确的规则下按照交易所要求充分承担和发挥做市商的功能;三是通过行为监管保证市场公平和促进做市商制度顺利运作,对违反义务要求的做市商,应取消其做市商资格,或在整改后重新达到做市商资格要求后再恢复其做市商资格,这也正是做市商制度运行机制的动态性所在。

参考文献

[1] Eurex, Admission Regulations for Exchange Traders at Eurex[EB/OL], www.eurexexchange.com, 2008.

[2] Eurex, Market-Making Schemes: valid until 1 october 2017[EB/OL], www.eurexexchange.com, 2015.

[3] Eurex, Market Maker Obligations: valid from 2 october 2017[EB/OL], www.eurexexchange.com, 2017.

[4] Eurex, Price List of Eurex Clearing AG[EB/OL], www.eurexexchange.com, 2017.

[5] Eurex, Exchange Rules of Eurex Deutschland and Eurex Zurich[EB/OL], www.eurexexchange.com, 2017.