互联网+零售对我国商业银行的影响路径

2017-03-09赵恒林

赵恒林

摘要:针对互联网金融对我国商业银行的影响路径的建议是:加强对互联网金融的管理;针对相应的问题对商业银行进行理性转型;根据互联网金融对商业银行的冲击和影响,对原有的经营结构进行合理调整;加大商业银行合理有序地拓展和改善商业银行的经营范围。

关键词:互联网+;零售业商业银行;互联网金融

中图分类号:F830.33 文献标识码:A

文章编号:1005-913X(2017)01-0102-02

一、互联网+对零售业冲击与对商业银行影响的比较

(一)作为价值链中间商本质的一致性

零售业与商业银行其发展模式在本质上都是一致的。具体来说,零售业就是赚取生产者与消费者之间的差额作为销售的利润,存贷款之间的利率差额是商业银行获利的根本。所以从本质上讲零售业与商业银行都是作为价值链中间商,搞清楚了这样的关系在面对互联网的冲击下其就会有相同的问题,互联网金融对零售业的冲击,如果我们定义为小波A,那么互联网对商业银行的冲击可以在数学上定义为近似趋近于小波a(参考实变函数与泛函分析),基于方差因子,从波动的稳定性来说,这一冲击对于二者是有一致性和关联性的。具体讲,我们通常发展一个零售行业,关键核心是把它作为中间渠道商,更好地为其上下游供应商和客户服务,并同时攫取消费者剩余,即赚取利润。而商业银行,与其相似,管理者在经营过程中扮演的角色通常也就是更好地为资金循环过程中的同业及客户服务,并同时赚取利息收入。

(二)竞争环境的差异性

首先,零售业面临的是海量的个人客户,作为经济学中的“理性人”,个人客户作出的业务选择更多会依据效率、服务、质量等客观性的指标,因此零售业的行业壁垒相对较小,竞争主要在企业本身;而商业银行的主要核心對公业务相对国有银行而言,没有优势,而且可以说是毫无优势,壁垒较大,其中核心的存款、贷款业务的取得不用高强度依赖商业银行本身提供的服务、效率或者其风险管理水平,因此,商业银行面临市场的挑战非常严峻。另一个相对明显的差异便是零售业业务领域相对多元化,能充分满足客户的需求,而由于商业银行存在分级管理和分业经营的特点,使得在一定程度上没能很好地满足客户对多元化产品的需求,发展相对受到限制。

二、互联网形式的发展对零售业的冲击

(一)零售业销售渠道拓展

随着互联网+的不断推动,网络零售快速增长成亮点,2015年占比首次突破10%,互联网与传统业务的结合、碰撞,也催生了电子商务的蓬勃发展,网络零售的快速增长仍是消费数据中的亮点。

显然从图1的内容我们可以得到一个明显的结论那就是2015年1-12月5000家重点零售企业销售额增长与网络零售增长率存在很大的差异,前者增长仅仅为6.3%而后者就达到了33.2%。通过这样的对比很明显我们知道互联网的兴起拓宽了零售业的销售渠道其营销创新越来越依赖于各类互联网平台和工具。

(二)“互联网+零售”模式的兴起

在互联网+零售的模式下其最大的表现就是电子商务平台的建立从马云的阿里巴巴到刘强东的京东一个接一个的电商巨头已经在零售业中证明了互联网+零售的成功。而且现在随着微信平台的风靡零售业又兴起了微商的热潮,我们周围的朋友圈、公众平台等都成为了零售业的一个销售平台,这在客观上就已经对传统的实体店铺的销售有了颠覆,而且通过互联网+零售的模式其在人力、物力等方面的投入显然比传统零售产业的投入更低,从而在价格优势上显得明显。

三、互联网对零售业及商业银行冲击的同赢性

第一技术性风险。互联网带来便利的同时也会带来各种风险和挑战,其中一个根本性的就是技术性风险,任何计算机系统都不是一个完美无瑕疵的系统。在对计算机软件进行使用时,由于操作失误或者系统的漏洞,都会导致病毒或者入侵者的侵入,而一旦发生病毒入侵,就会对系统造成瘫痪,发生不可估计的损失。

第二是内部监管漏洞风险。互联网目前除了技术风险外国家相关的立法体系还未建立,而仅仅通过零售企业或者银行的内部控制显然还十分薄弱。银行虽然在资金等方面具有很强的优势,但是内部整个监管仍然欠缺。比如现在流行的电信诈骗、快递诈骗,就是不法分子利用有效的监管体制进行诈骗。

第三交易风险。无论是零售业还是商业银行,作为中间商都是与交易相伴相生的,目前在互联网环境下,交易信息非常容易暴露,而且个人的信息也可以通过多种途径在网络上获取,这样的背景下交易安全就成为了一个不可避免的问题。

四、互联网+对商业银行的具体影响

(一)商业银行资产业务受互联网的影响

商业银行资产业务的代表就是信贷业务,也是商业银行根本利益所在,而P2P和网络小贷等互联网信贷新性融资业务的出现,由于其手续简单、融资门槛低等优势,对商业银行的信贷业务有有一定的冲击。

从表1中可以看出,互联网金融的融资业务客户群体和商业银行的客户群体是有一定区别的,两煮的关系是互相补充的形式,因此,对于商业银行贷款业务方面的冲击并不特别大。

(二)互联网金融加大对商业银行负债业务和中间业务的渗透

虽然2015年以来传统商业银行的传统业务占据的比例不断增高,利差收入的情况不断下滑,但净利息收入依旧在营业收入中遥遥领先。

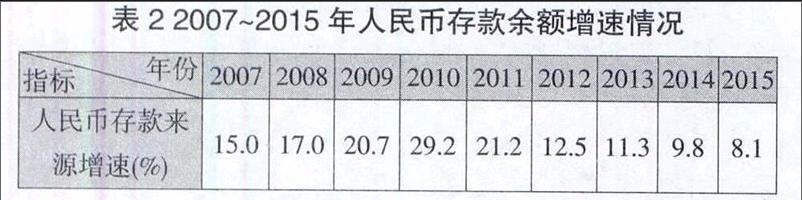

传统银行的存款业务主要的吸进对象是高端客户群体,传统商业银行运行的基本就是负债业务,同时也是商业银行三大业务的基础。传统商业银行负债业务的持续增长水平一直保持两位数的增长趋势,这种情况自我国商业银行创立以来从未改变,人民币存款总体情况带来的变化使负债业务在2015年出现了个位数增长,这种情况的发生不得不归功于余额宝基金的上线,使各家商业银行的吸收存款的金额都有所下降。

从表3可以看出,虽然商业银行存款余额增长率在逐渐降低,但从存款规模来看,商业银行的存款业务似乎并未受到太大的影响,这一方面商业银行存款总额变化并不明显是由于互联网金融在这方面存在一些空白;另一方面,流入互联网金融的资金最终又借助各种渠道回流到了银行体系内部,但这并不意味着就对商业银行毫无影响。

(三)互联网第三方支付挑战银行传统支付地位

如果把互联网金融对商业银行负债业务冲击和对商业银行中间业务的影响相比较,就有些“小巫见大巫”的感觉了。结算与清算、代理业务、银行卡业务一直是商业银行中间业务的“领头羊”,这样就和以支付宝、财付通等作为第三方支付代表的互联网金融进行了尖锐的摩擦,对商业银行来说中间业务一直是继信贷业务之后为其创造收益的主要来源之一,而与互联网金融的业务碰撞后,严重影响了商业银行的利益。通过数据可以看第三方支付的发展情况(详见表4),其中:2015年通过支付宝、财付通等第三方支付交易规模超过30万亿元;与2014年相比增长将近50%,若与2010年比增长了近600%;这种增长速度不得不让商業银行感到危机。众所周知“双十一”作为全国网络购物狂欢节当天交易额巨大,而其中使用网银支付的不足5%。使用互联网金融的客户以及对他所产生的依赖性和业务的优势性是传统商业银行现有经营形式无法做到的。

货币的支付手段是商业银行的主要职能,而这种智能也成为商业银行创造利润、获取信息、累积客户的根本条件。但是随着互联网金融快速发展,客户使用第三方支付平台的规模不断增大,而是用网银或柜台进行支付的情况随之减少,甚至消失。因为这种模式的方便快捷得到越来越多的商家使用第三方支付软件,所以出现了网购、团购、酒店预定、滴滴打车等新商业模式。因此,网络支付模式成为未来的主流趋势很有可能。

(四)互联网金融与商业银行发展模式的融合

1.面对互联网金融的冲击,商业银行在短期内利润下降是必然的。这就要求商业银行必须要根据自身的业务特点,有效的利用互联网,跟上互联网金融的步伐。互联网金融的弊端也是显而易见的,商业银行可以通过在传统的网点更换业务办理流程、办理模式让更多的业务用机器和网络来办理提升效率。同时,依赖利用好传统的优势,走出一条科技含量高,便利群众实现收益的路子,促进自身转型。

2.在当今互联网金融势不可挡的发展趋势来看,商业银行可以通过与其合作的方式,减少不必要的冲击。商业银行的信用是互联网金融无法比拟的,所以可以通过这些方面与互联网相互结合,推进我国金融业的发展,为建设国际化金融市场迈出坚定的一步。

五、建议

一是加强对互联网金融的管理;二是针对相应的问题对商业银行进行理性转型;三是根据互联网金融对商业银行的冲击和影响,对原有的经营结构进行合理调整;四是加大商业银行合理有序地拓展和改善商业银行的经营范围。

[责任编辑:文筠]