金融发展与产业结构升级:长期均衡与短期动态关系

2016-09-05

罗超平,张梓榆,王志章

(西南大学 经济管理学院,重庆 北碚 400715)

金融发展与产业结构升级:长期均衡与短期动态关系

罗超平,张梓榆,王志章

(西南大学经济管理学院,重庆北碚400715)

本研究在梳理国内外研究成果的基础上,构建了金融发展对产业结构升级影响的VAR模型,并通过协整检验、脉冲响应分析和方差分解就金融发展对产业结构升级影响的长期均衡与短期动态关系进行了考察,研究发现:(1)金融经营效率、金融规模、金融产出率、金融结构比率和产业结构升级率存在长期均衡关系;(2)金融规模对产业结构升级影响显著;(3)金融结构比率和金融经营效率对产业结构升级在长期表现出显著影响,而短期内影响较弱;(4)金融产出率对产业结构升级在长期表现出较弱的影响,而短期内影响显著。政策建议是适当控制金融规模,合理引导信贷投向;完善证券市场投资制度,拓展企业直接融资渠道;鼓励民营资本进入金融领域,以良性竞争提升金融服务效率;完善利率市场化机制,理顺资源配置途径;改革商业银行经营体制,提升银行经营效率。

金融发展;产业结构升级;金融规模

一、引言

2016年1月27日,习近平主持召开了中央财经领导小组第十二次会议,重点研究了供给侧结构性改革方案。根据习近平同志提出的供给侧结构性改革思路,供给侧结构性改革实质是改革政府公共政策的供给方式,以市场化为导向、以市场所需供给约束为标准的政府改革。其中,包括降低垄断程度、放松行政管制、降低融资成本、减税让利民众、减少对生产要素的供给限制等等。2016年2月14日,人民银行、发改委等八部委联合印发了《关于金融支持工业稳增长调结构增效益的若干意见》,标志着金融支持供给侧改革的框架成型,也进一步展现了金融在国民经济中的重要性,明确了金融在供给侧结构性改革中的重要角色。金融的发展影响着资金的流量和流向,是推动实体经济发展、经济结构转型与优化的重要动力和关键因素。而产业结构升级与优化又是经济结构转型的核心内容。因此,在供给侧结构性改革初期,进一步研究和认识供给侧结构性改革两大关键变量:金融与产业结构间的问题显得尤为重要。

改革开放以来,中国金融不断改革与发展,金融规模不断扩大。2015年四季度末,中国银行业金融机构境内外本外币资产总额达199.3万亿元,其中,大型商业银行资产总额78.2万亿元,股份制商业银行资产总额37.0万亿元。同时,中国产业结构不断优化升级:第一产业生产总值在国内生产总值中的比重从27.90%下降到了9.20%;第二产业一直保持在45%左右;第三产业从24.50%上升到了48.20%。

仅从数据来看,中国产业的升级和金融的发展似乎是同步进行的,那么两者之间是否存在着经济理论和统计意义上的因果关系呢?从目前的文献来看,国外对金融发展与产业结构升级关系的研究主要分为以下几类:一是从金融发展在产业结构升级的过程中起到了先导作用的角度对两者的关系进行了研究:Bagehot(1873)提出金融体系在英国工业革命的进程中,为大型工业项目的融资发挥了极大的作用[1]。此后,Hicks(1969)也得出了和Bagehot类似的结论[2]。Burhop(2006)在对1851-1913年间德国经济发展史的研究中发现,德国的金融产业引导了德国工业的发展,验证了金融主导经济发展的假说[3]。Amore(2013)在研究了美国20世纪80年代到90年代期间制造业的发展后指出:金融业的发展对制造业的创新和升级起到了关键的作用[4]。也有一些学者从金融机构信用创造功能的角度对两者的关系进行了研究:Schumpeter(1934)发现,银行利用自身的信用创造功能可以将资金源源不断地投向创新活动领域,促进产业结构的升级和经济的增长[5]。此后,随着金融发展理论的创立和发展,Shaw(1969)、Goldsmith(1969)、McKinnon(1973)、Mayer(1990)、Levine & King(1993a) 、Rin & Hellmann(2002)等前后通过一些研究也都一致的认为金融发展在经济发展的进程中在资源配置和经济结构变动方面起到了催化剂的作用[6-11]。James(2012)发现企业外部融资环境的改善可以促进企业的技术创新,证券市场的发展和自由化可以从企业层面推动技术创新,进而促进产业的升级[12]。除了上述两种视角之外,Stiglitz(1985)、Levine(1997)、Chava(2013)从信息经济学的角度出发,对金融机构的功能进行研究,提出金融体系的发展可以减少信息不对称和交易费用,从而促进资本积聚和科技创新,进而带动产业结构的升级和经济的发展[13-15]。还有一些学者从实证的角度对两者的关系进行了研究:Aghion(2004)通过对71个国家的金融发展与产出水平的数据进行分析,发现金融的发展会使整个世界的科技收敛于同一水平,而随着科技水平的提高也必然会带来全要素生产率的提高,进而推动产业结构的升级和经济的发展[16]。Tadesse(2007)利用38个国家的面板数据进行实证分析,发现金融的发展促进了科技的创新,进而提高了生产效率,带动了产业结构的升级,最终推动了经济的发展[17]。Sasidharan(2014)对1991-2011年间印度工业领域企业的融资环境进行研究,发现金融发展使企业的融资更加便捷,促进了企业对研发的投入,带动了企业的发展和产业结构升级[18]。Pradhan(2015)对亚洲国家的金融发展对通信产业发展的关系进行了研究,发现金融的发展明显的改善了基础设施建设的融资环境,进而提升通信产业的服务水平,推动了整个产业的升级[19]。国内有关研究主要侧重于分析金融发展对产业结构升级产生的效果,一些学者指出由于我国金融发展的滞后,金融的发展没有较好地促进产业结构升级:杨琳(2002)对中国的金融结构转变与实体经济结构升级的关系进行研究,发现由于中国金融改革的滞后和制度的不完善,中国既存在金融抑制又存在金融过度,因此无法满足实体经济产业结构升级所需要的更高层次的金融服务需求[20-21]。曾国平(2007)指出由于中国金融的畸形发展,导致了中国金融对产业结构的调整和升级产生了扭曲效应[22]。陆岷峰(2012)对中国上市银行对产业结构调整作用进行分析后指出,中国金融的发展脱离实体经济的程度较为严重[23]。同时也有一些学者从中国金融发展推动实体经济的增长进而推动产业结构升级的角度,提出了金融发展较好地促进了产业结构升级:谈儒勇(1999)、周立(2002)、武志(2010)、陆静(2012)等发现,中国金融的发展对中国实体经济的发展起到了较大的正向推动作用[24-27]。盛丹(2013)提出金融资源配置提高了产业集聚程度,进而推动产业结构的升级[28]。苏建军(2014)利用中国省际面板数据,对金融发展、经济增长与产业结构升级三者之间的关系进行了研究,得出了经济增长依赖于产业结构的升级,而金融的发展是产业结构升级重要的外部支撑条件[29]。王立国(2015)基于金融发展和产业结构变迁理论,梳理了金融发展与产业结构升级之间的内在作用机制,并从实证角度证明了金融规模扩大、结构合理化对产业结构升级具有积极的促进作用;但产业结构升级并没有对金融发展引致需求[30]。

国外学者基于金融先导、信用创造和信息不对称等视角进行了研究,认为金融发展会引导资金从效率较低的产业流向效率较高的产业,进而带动科技创新,促进产业结构升级。在国内,一些学者认为中国金融规模的不断扩大和金融结构的不断改善,是推动实体经济发展与产业结构升级的主要原因;但也有一些学者认为由于金融体系发展滞后以及长期存在金融抑制,中国的金融发展并没有跟上实体经济的发展,更无法为实体经济发展提供高质量的金融服务,金融发展对产业结构的升级存在一定的滞后影响。那么,中国金融发展对产业结构升级的影响究竟是怎样的?其长期均衡关系和短期动态影响如何?目前对于该问题还没有形成统一的共识。因此,基于供给侧结构性改革的现实需求,研究金融发展能否促进产业结构的升级及其机理,就具有非常深刻的理论意义和实践价值。文章在前人研究的基础上利用1978—2014年间中国金融发展和产业结构的时间序列相关数据,对改革开放以来中国金融发展是否促进产业结构的升级进行了实证研究。本文的第二部分将对计量模型、数据来源和指标选取进行说明。第三部分将运用协整检验分析中国金融发展对产业结构升级的长期影响。第四部分将运用脉冲响应和方差分解考察中国金融发展对产业结构升级的短期动态影响。第五部分根据实证结果得出相应结论并给出简要的政策建议。

二、指标选取、数据来源和计量模型

(一)指标选取和数据来源

在解释变量方面,根据配第—克拉克定理和中国发展的实际情况,并结合杨琳(2002)、曾国平(2007)等人的做法,将第二产业和第三产业的产值增加值占GDP的比率(即产业结构升级率)作为衡量产业升级的指标,将产业结构升级率(CYSJR)作为模型的被解释变量Y。

在解释变量方面,金融发展作为解释变量,金融发展选取了金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)四个指标作为解释变量指标Xi,i=1,2,3,4,分别反映中国金融的金融规模、金融结构和金融效率的变化情况(温涛,张梓榆,2015)[31]。(1)金融经营效率(DCR):用来反映金融机构的效率,选用金融机构的贷款余额与存款余额的比值既贷存比作为衡量指标。(2)金融规模(FDR):基于McKinnon(1973)的研究,对于发展中国家的金融深化程度,通常用广义货币(M2)占GDP的比重来表示。(3)金融产出率(FOR):用人均收入与人均固定投资的比值来表示,反映的是投资回报水平,是衡量金融效率的一个指标。(4)金融结构比率(FSR)*由于证券市场在1990年才成立,所以股票筹资额这一数据从1992年开始纳入统计,之前的年份设置为零。:用股票筹资额和金融机构贷款增加额之比来表示,意义在于刻画直接融资与间接融资的比例关系,衡量中国金融的结构状况。本文数据来源于中国国家统计局网站(http://www.stats.gov.cn/)、中国人民银行网站(http://www.pbc.gov.cn/)、《中国统计年鉴》(2000-2015)、《新中国成立60年资料汇编》、《中国金融年鉴》(1986-2015)。

(二)计量模型

由于金融发展的各个指标与产业结构升级率之间存在着较强的时间序列相关性,故借用Sims (1980)等人提出的VAR模型,对金融发展与产业结构升级之间的关系进行检验。意义在于不需要提出先验理论假设,而是通过时间序列提供的信息将这些假设区分出来;同时可以研究系统中任一分量的冲击对于其自身以及其他变量的影响。

VAR模型表达式如下:

Yt=A1Yt-1+A2Yt-2+……ApYt-p+B1Xt-1+B2Xt-2+……BrXt-r+ut,t=1,2,…T

(1)

Y和X是k维内生变量和外生变量,A1、A2、Ap和B1、B2、Br是参数矩阵,ut~(0,∑)是一个k维扰动向量, 它们之间可以同期相关,但不与自己的滞后值相关,也不与(1)式左边的向量相关。∑是ut的协方差矩阵,是一个k×k的正定阵。

Engle & Granger(1987)在VAR模型的基础上,将协整和误差修正模型结合起来,进一步提出了VEC模型,并将其运用于具有协整关系的非平稳时间序列的建模。

VEC模型表达式如下:

(2)

Y表示的是内生变量,X表示外生变量,ecmt-1是误差修正向量,反映变量之间的长期均衡关系,而α是误差修正项的参数矩阵,反应了变量之间偏离长期均衡状态时,将其调整到均衡状态的调整速度。Ai和Br是外生变量Y和内生变量X的参数矩阵,εt~(0,∑)是一个k维扰动向量,它们之间可以同期相关,但不与自己的滞后值相关,也不与(1)式左边的向量相关。∑是ut的协方差矩阵,是一个k×k的正定阵。

在上述理论分析的基础上,本文具体模型设定如下:

CYSJRt=α0+β1DCRt+β2FDRt+β3FORt+β4FSRt+εt,t=1,2,…,T

(3)

其中,α0为常数项,β1、β2、β3、β4为各解释变量的系数,εt为随机误差项。

三、金融发展对产业结构升级的长期均衡关系考察

(一)单位根检验

在设定好模型之后,本文利用EView7.0软件对数据进行了实证分析。为了防止进行时间序列数据分析时出现伪回归现象,本文用Dickey & Fuller(1981)提出的ADF单位根检验法对所有序列做了平稳性检验。如果检验结果显示各变量为单整的,那么本文将进一步对变量进行协整检验。单位根检验结果如下:

从表2的结果可以看出,所有变量均为1%条件下的一阶单整。由此,还需要再对序列做协整检验。如果变量之间存在协整关系,那么就说明变量之间存在长期均衡关系;反之,则不存在。

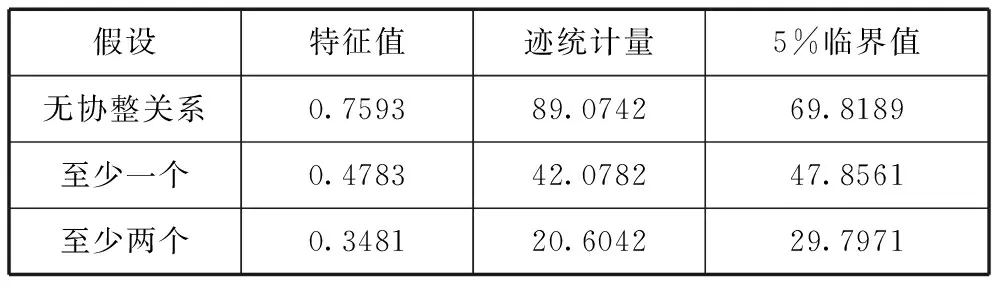

(二)协整关系检验

表1 各变量单位根检验结果

表2 迹检验结果

表3 最大特征值检验结果

无论从迹检验还是最大特征值检验的结果来看,模型都具有1个协整关系,故金融发展与产业结构升级之间存在着长期均衡关系。

根据向量误差修正模型,均衡向量为:

β=(1.0000,-0.3588,-0.2526,-0.0003,-0.3287)

协整方程式为:

CYSJR=0.3588DCR+0.2525FDR+0.0003FOR+0.3287FSR

(4)(-0.3588)(-0.2526) (-0.0003)(-0.3287)

(0.0555) (0.0229) (0.0070) (0.0713)

由协整检验结果可以看出,在1978至2014年之间,上述五个变量存在着长期均衡关系。金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)都对产业结构升级率(CYSJR)有正向效应。金融经营效率(DCR) 、金融规模(FDR)和金融结构比率(FSR)对产业结构升级率(CYSJR)具有较大的弹性,但是作为投资回报水平指标的金融产出率(FOR)对产业结构升级率(CYSJR)弹性较小。这说明在长期内,中国的金融规模的扩大、金融结构的改善和金融经营效率的提升对产业结构的升级起了较大的促进作用,而金融产出率却没有有效地推动产业结构的升级。改革开放以来,中国的金融规模迅速扩大,加快了金融资源流通的速度,使得企业可以更为便捷地获得金融资源。同时,金融机构效率的改善也使得金融资源配置的整体效率得以提高。再加上证券市场的成立和逐渐发展壮大,企业有了获得直接融资的渠道,不仅使企业可以更容易地获得金融资源,并且极大地降低了企业获取金融资源的成本。但是,随着改革开放三十多年来的发展,经济规模的迅速扩张,传统的发展方式已经开始遇到瓶颈,在技术没有明显进步的情况下,资本的边际回报率会逐渐递减。其次,由于中国国有经济长期占据国民经济主导地位,国家对金融进行垄断,因此国有企业可以很容易地获得金融资源,进而导致对国有企业的投资过度,投资效率低下。进而出现了尽管中国的金融机构效率对产业结构升级起到了促进作用,但是作为衡量投资回报水平的金融产出率对产业结构升级的促进作用却非常小的情况。

国务院总理周恩来1974年做出批示:“天然气进京,把首都变成空气最干净,街道最清洁,环境最优美的城市。”把华北油田的天然气引进北京城,这是周总理生前愿望,也是广大石油工人的多年夙愿。

在确定了向量之间是存在协整关系之后,我们进一步对模型进行误差修正,通过误差修正,我们得到了以下误差修正项的系数向量θ和误差修正模型:

θ=(-0.1035,0.5454,1.0091,5.9014,1.1940)

(5)

θ表明,在金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)不变的情况下,产业结构升级率(CYSJR)在第t期的变化可以消除前一期10.35%的非均衡误差,同理,在金融经营效率(DCR)在第t期的变化可以增加前一期54.54%的非均衡误差,而在其他向量不变的情况下,金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)会在第t期的变化会增加前一期100.91%、590.14%和119.40%的均衡误差。由于在误差修正模型中,存在变量系数不显著的情况,所以不能通过误差修正模型对变量之间的短期关系进行检验,而是通过脉冲响应函数和方差分解来确定变量之间的短期动态关系*具体参见高铁梅.计量经济分析方法与建模EViews应用及实例[M].清华大学出版社,2005:298-299.。

四、金融发展对产业结构升级的短期动态关系考察

(一)脉冲响应

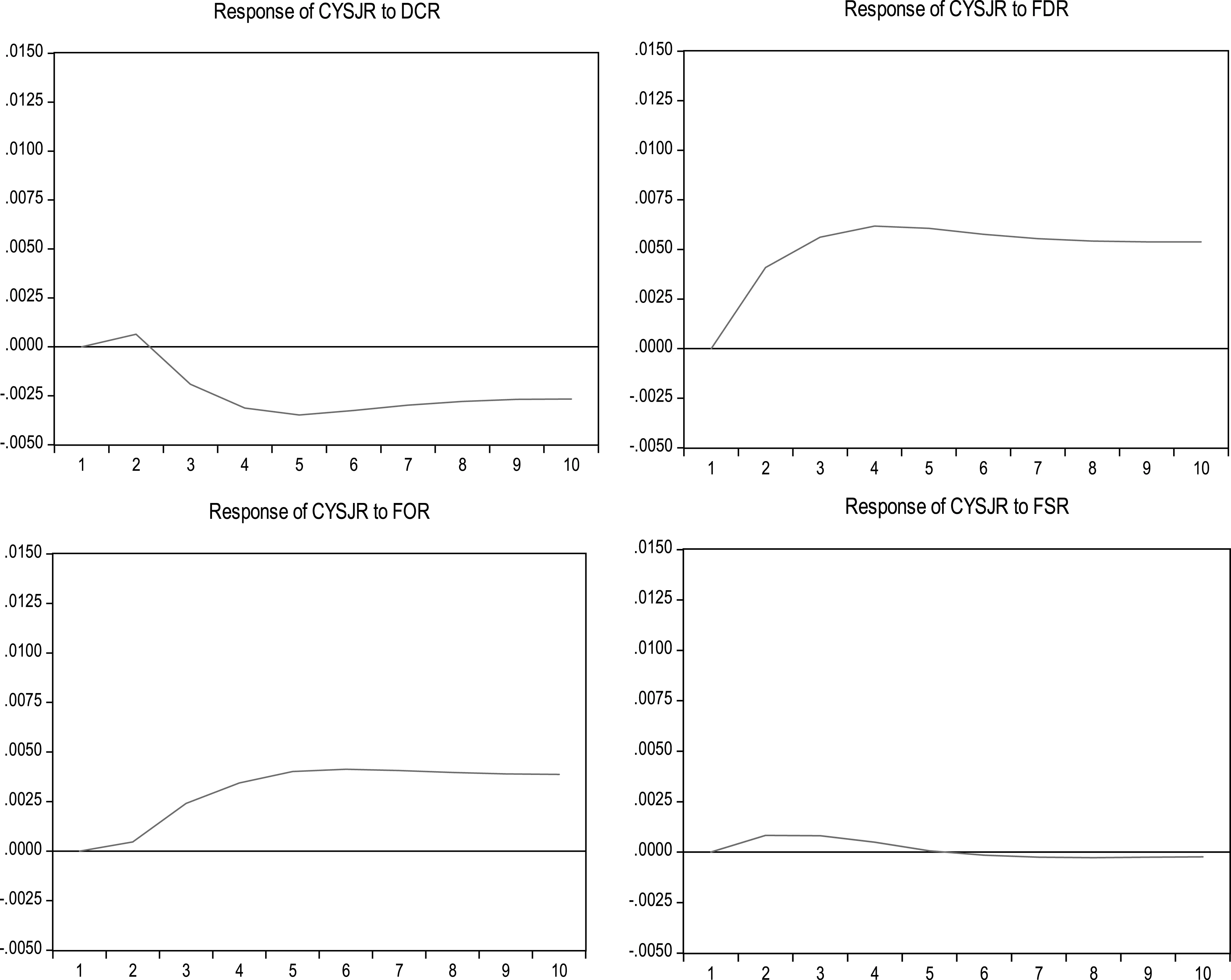

脉冲响应描述的是在某个内生变量的随机误差项施加一个标准差大小的冲击后对所有内生变量的当期值和未来值产生的影响,它可以用来描述模型整体在受到某种冲击时的动态影响。在本文中,通过脉冲响应分析可以看出产业结构升级率(CYSJR)在受到代表金融发展的诸要素如金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)等的冲击之后在当期和未来所产生的影响。本文将基期取为10期,即n=10。

图2的四个组图分别显示了产业结构升级率(CYSJR)分别受到金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)一个标准差的正向冲击后的动态反应。从结果来看(1)产业结构升级率(CYSJR)在受到金融经营效率(DCR)一个标准差的正向冲击之后,在第2期呈现正效应,但是之后就呈现负效应,在第5期达到最大后趋于稳定,这说明金融机构效率在短期内对产业结构的升级起到了抑制作用。这与中国在2008年爆发全球性的金融危机之后,采取大规模的刺激计划,使得信贷激增,致使流动性过剩是分不开的。虽然适度利用信贷来刺激经济可以促进经济增长,但是过度刺激也会积累金融风险,威胁到金融乃至经济的安全。同时,国家将信贷资金大量的投入到了国有大型企业和传统行业,导致出现了国有大型企业资金充裕与中小企业和股票市场资金短缺并存的现象。这些都让金融机构效率在短期内对产业结构升级产生了负面影响。(2)产业结构升级率(CYSJR)在受到金融规模(FDR)和金融产出率(FOR)的冲击之后,产生了正向效应,并分别在第4期和第6期达到最大之后趋于稳定。这表示在短期内金融规模和金融产出率对中国的产业结构升级产生了正向影响,并且影响逐渐增大。说明随着中国金融产业的发展,金融规模的扩大,金融产出率的提升,金融资源配置的速度得到了加快,配置效率得以提高,促进了金融资源由生产效率较低的部门向生产效率较高的部门转移,进而促进了中国产业结构的升级。(3)产业结构升级率(CYSJR)在受到金融结构比率(FSR)冲击后,在前5期都表现为微弱的正向效应,之后表现为负向效应,这说明金融结构在短期内对产业结构升级影响较弱,有待进一步提升。首先,我国的金融结构为“银行主导型”,证券市场在金融产业中的比例较小,对产业结构升级的促进作用有限。其次,中国的证券市场自创立以来内部交易、“坐庄”等损害中小投资者的事件频发,再加之监管不利,一直未能很好地起到为企业发展融资的作用,极大地制约了企业从证券市场上获得直接融资,从而迫使企业不得不转向间接融资,导致企业融资成本的提高甚至无法获得融资,利润空间和再投资能力均得到极大的压缩,进而迟滞了产业升级的进程。

(二)方差分解

方差分解通过模型中各变量对内生变量的相对方差贡献率来评价各变量对内生变量的重要性。本文对模型做了方差分解,通过展现金融经营效率(DCR)、金融规模(FDR)、金融产出率(FOR)和金融结构比率(FSR)对产业结构升级率(CYSJR)的贡献程度,进一步衡量了金融发展各个指标对产业结构升级的作用程度。方差分解结果如表4所示。

图1 产业结构升级率受到金融发展各项指标冲击反应图

PeriodS.E.CYSJRDCRFDRFORFSR10.011552100.00000.0000000.0000000.0000000.00000020.01754694.137450.1357525.4323990.0711260.22327230.02263488.334640.7965959.4308071.1763430.26161340.02734983.960361.86050611.574352.3931070.21167350.03164181.521512.60572012.318593.3956660.15851660.03550180.483852.90582312.430004.0524240.12790370.03899180.123592.99568112.325954.4445360.11024980.04217780.031422.99851112.188294.6832910.09848790.04512080.022972.97567712.073624.8384220.089314100.04787380.024652.95349911.991024.9490540.081781

从方差分解的结果来看,金融规模(FDR)对产业结构升级率(CYSJR)的解释程度最大,维持在11.5%-12.5%之间;其次是金融产出率(FOR),贡献率在4%-5%之间;金融经营效率(DCR)贡献率相对保持在3%左右;金融结构比率(FSR)对产业结构升级率(CYSJR)影响较弱,一直在0.3%以下。结果表明:在短期内,金融规模的扩大对产业结构的升级所起的作用是较大的;金融机构效率、金融产出率和金融结构比率也对产业结构的升级起到一定的促进作用,但是作用力度相对较小。这与中国金融的发展更多是规模上的,而不是结构和效率上的现象是吻合的。

五、结论和建议

文章利用1978-2014年间中国产业结构升级和金融发展的时间序列数据,建立VAR模型,并通过Johansen检验、脉冲响应和方差分解就中国金融发展对产业结构升级的影响及作用机制进行了实证分析,得到了如下结论:(1)金融经营效率、金融规模、金融产出率、金融结构比率和产业结构升级率存在长期均衡关系。(2)长期而言,金融的发展促进了产业结构的升级;金融规模、金融经营效率以及金融结构比率是促进产业结构升级的因素;金融产出率对产业结构升级起的作用相对较小。(3)短期看来,金融规模扩大对产业升级起到了推动作用,且推动幅度较大;金融产出率提升对产业结构升级率有一定的促进作用;金融机构效率与金融结构比率对产业结构升级促进作用较弱。

基于上述结论,本文提出以下政策建议:(1)适当控制金融规模,引导信贷投向。金融规模的适度扩大可以使金融资源流动速度加快、配置效率提高;但是金融规模过度扩张一方面会鼓励需求主体的过度负债而增加金融系统的脆弱性,另一方面也会对实体经济造成挤出效应。因此,引导信贷资本投向战略性新兴产业方向的制造业企业,避免投向产能过剩的行业。(2)完善证券市场投资制度,拓展企业直接融资渠道。证券市场是企业直接融资的有效途径,但是证券市场融资的良性发展依赖于健全的市场和投资者对证券市场的信任与信心,因此,加强证券市场建设,合理推进金融结构改善,是金融服务产业结构升级的重要方面。(3)鼓励民营资本进入金融领域,以良性竞争提升金融服务效率。通过在金融领域引入市场机制,让民营资本逐步进入金融领域,可以让金融领域的竞争变得更加激烈,也会倒逼国有金融机构改善服务质量和经营效率,进而提升金融领域整体的服务质量和效率。(4)完善利率市场化机制,理顺资源配置途径。目前,中国已经实施了存款保险制度并推出了大额存单,还应稳步推进存款利率放开等环节,通过让利率市场化让资本的价格得到正确的反映,进而提高金融产出率,引导资本从效率较低的产业流向效率较高的产业,促进实体经济的发展和产业结构的升级。(5)改革国有商业银行经营体制,提升国有银行经营效率。目前,中国国有商业银行经营管理理念、经营体制以及管理模式受掣于国有企业管理思想,“部门银行”特征明显,组织结构和经营的灵活性较差,激励机制不健全,严重影响了银行经营效率。因此,以“流程再造”的思想重构国有银行管理体系,提升国有银行服务的理念和效率,是银行业服务于产业结构升级的内部改造的迫切内容。

[1]COLLIN M. The bank of England as lender of last resort, 1857-1878[J]. The Economic History Review, 1992, 45(1): 145-153.

[2]HICKS J R. A theory of economic history[Z]. OUP Catalogue, 1969.

[3]BURHOP C. Did banks cause the German industrialization?[J].Exploration in Economic History, 2006,43(1):39-63.

[4]AMORE M D, SCHNEIDER C, et al. Credit supply and corporate innovation[J]. Journal of Financial Economics, 2013,109(3): 835-855.

[5]SCHUMPETER J A. The theory of economic development: an inquiry into profits, capital, credit, interest, and the business cycle[M]. Transaction Publishers Press, 1934: 105-111.

[6]SHAW E. Financial deeping in economic development[M]. Oxford: Oxford University Press, 1969: 67-85.

[7]GOLDSMITH R M. Financial structure and development[M]. New Haven: Yale University Press, 1969: 113-115.

[8]MCKINNON R I. Money and capital in economic development[M]. New York: Brookings Institution Press,1973: 135-140.

[9]MAYER C, ALEXANDER I. Banks and securities markets: corporate financing in Germany and the United Kingdom[J]. Journal of the Japanese and International Economies, 1990, 4(4): 450-475.

[10]KIN G, ROBERT G, LEVINE R. Finance and growth: Schumpeter might be right[J].Quarterly Journal of Economics, 1993a, 108(5): 717-738.

[11]DA R, HELLMANN M T. Banks as catalysts for industrialization[J]. Journal of Financial Intermediation, 2002, 11(4): 366-397.

[12]BROWN J R G. Martinsson, et al.Do financing constraints matter for R&D?[J].European Economic Review, 2012, 56(8): 1512-1529.

[13]STIGLITZ J E. The new development economics[J]. World Development, 1986, 14(2): 257-265.

[14]LEVINE R. Financial development and economic growth: views and agenda[J].Journal of Economic Literature, 1997, 35(2): 688-726.

[15]CHAVA S, Oettl A, et al. Banking deregulation and innovation[J].Journal of Financial Economics, 2013, 109(3): 759-774.

[16]AGHION P, HOWITT P, MAYER F D. The effect of financial development on convergence: theory and evidence[R]. National Bureau of Economic Research, 2004.

[17]TADEESE S. Financial development and technology[D]. Michigan: Stephen M. Ross School of Business, University of Michigan, 2007.

[18]SASIDHARAN S, LUKOSE P J, KOMERA S. Financing constraints and investments in R&D: evidence from Indian manufacturing firms[J]. The Quarterly Review of Economics and Finance. 2014, 121(6):127-139.

[19]PRADHAN R P, ARVIN M B, NORMAN N R. The dynamics of information and communications technologies infrastructure, economic growth, and financial development: evidence from Asian countries[J]. Technology in Society, 2015, 210(42): 135-149

[20]杨琳,李建伟.金融结构转变与实体经济结构升级(上)[J]. 财贸经济,2002(2):9-13.

[21]杨琳,李建伟.金融结构转变与实体经济结构升级(下)[J]. 财贸经济,2002(3):11-14.

[22]曾国平,王燕飞.中国金融发展与产业结构变迁[J]. 财贸经济,2007(8):12-19.

[23]陆岷峰,张惠.金融产业资本与实体经济利润合理分配研究[J].经济学动态,2012(6):53-57.

[24]谈儒勇.中国金融发展和经济增长关系的实证研究[J]. 经济研究,1999(10):53-61.

[25]周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J]. 金融研究,2002(10):1-13.

[26]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[27]陆静.金融发展与经济增长关系的理论与实证研究——基于中国省际面板数据的协整分析[J]. 中国管理科学,2012(1):177-184.

[28]盛丹,王永进.产业集聚, 信贷资源配置效率与企业的融资成本——来自世界银行调查数据和中国工业企业数据的证据[J]. 管理世界,2013 (6): 85-98.

[29]苏建军,徐璋勇.金融发展、产业结构升级与经济增长-理论与经验研究[J].工业技术经济,2014(2):139-149.

[30]王立国,赵婉妤.我国金融发展与产业结构升级研究[J]. 财经问题研究,2015(1):22-29.

[31]温涛,张梓榆.中国金融产业对农业与非农产业发展作用的比较研究[J]. 农业技术经济,2015(7):46-59.

(本文责编:王延芳)

Study on Long-term Equilibrium Relationship and Short-term Dynamic Relationship between Financial Development and the Upgrading of Industrial Structure

LUO Chao-ping, ZHANG Zi-yu, WANG Zhi-zhang

(CollegeofEconomicandManagement,SouthwestUniversity,Chongqing400715,China)

On the basis of combing the domestic and foreign research results, the paper used VAR model to analysis the long-term equilibrium relationship and short-term dynamic relationship of financial development and the upgrading of industrial structure. And the following conclusions are achieved:(1) There is a long-term equilibrium relationship among financial management efficiency, financial scale, financial productivity, Financial structure and the upgrading of industrial structure;(2)The financial scale showed significant effect on the upgrading of industrial structure; (3) Financial structure ratio and financial management efficiency showed significant effect on upgrading of the industrial structure in long-term, and weak impact in the short term; (4) The financial productivity showed weak impact on the upgrading of industrial structure in long-term, and significant effect in the short term. Finally, this paper puts forward some corresponding policy suggestions: appropriately control the financial scale, guide our orientation in credit; improve the system of stock market investment, expand enterprise direct financing channel; encourage private capital into the financial sector in order to enhance the efficiency of financial services healthy competition; improve the mechanism of interest rate marketization and rationalize the allocation of resources; reform commercial bank management system and improve management efficiency of the bank.

financial development; upgrading of industrial structure; financial scale

2016-02-24

2016-04-20

国家社会科学基金项目(14XJY026);中央高校基本科研基金重大培育项目(SWU1509400);国家社会科学基金重大招标项目(11&ZD047);国家社科基金重点研究项目(批准号: 12ASH004)。

罗超平( 1980-),男,四川内江人,西南大学经济管理学院副教授、硕士生导师,研究方向:产业经济学、现代企业管理。

F830

A

1002-9753(2016)05-0021-09