董事会特征对内部控制失效的影响研究

——基于中国上市公司的数据分析

2016-09-05吕景胜赵玉梅

吕景胜,赵玉梅

(1.中国人民大学 商学院,北京 100872; 2.北华航天工业学院 会计系,河北廊坊 065000)

董事会特征对内部控制失效的影响研究

——基于中国上市公司的数据分析

吕景胜1,赵玉梅2

(1.中国人民大学商学院,北京100872; 2.北华航天工业学院会计系,河北廊坊065000)

本文以我国上市公司2007—2013年854家面板数据为样本,围绕董事会独立性、董事会特征—董事会行为—内部控制失效的逻辑思路,实证分析董事会特征对内部控制失效的影响机理。首先提出董事会特征(董事会规模、董事会持股、董事薪酬及专业委员会齐全程度)与董事会行为(董事会议事行为强度和董事会信息披露强度)、董事会行为与内部控制失效以及董事会特征通过行为对内部控制失效影响的研究假设,接着构建相关理论模型,最后进行实证检验并得出董事会特征通过董事会行为对内部控制失效的影响具有中介效应,且是一种非线性的中介效应的结论。

董事会特征;内部控制失效;董事会行为

一、引言

世界范围内上市公司舞弊案件频频爆发,不仅将如何防范和治理内部控制失效的问题凸显出来,同时也引起社会各界对如何完善公司治理机制问题的高度关注,成为全球化的共同话题。毫无例外地折射出内部控制存在的种种问题,也在不同程度上反映出公司治理效率的低下甚至无效。国际证券委员会(2005)对世界范围内的财务舞弊事件进行研究后发现,证券市场监管的弱化和公司治理的低效是公司发生包括舞弊在内的违规违法行为的主要原因之一,其中董事会治理水平偏低是更应该引起关注和得到充分重视。出现舞弊行为的公司董事会治理水平往往处于较低水平。李金伟(2013)[1]通过对宏盛公司内部控制失效的分析后指出,内部控制没有纳入董事会日常工作、投资者管理制度混乱、咨询和反馈机制不健全、内部监督无效、对于公司存在的违法违规信息披露行为没能及时披露等是主要问题所在。余丽萍(2014)[2]通过对万福生科财务造假案进行分析后认为,该公司暴露了其内部控制存在的重大缺陷(董事会虚设和内部人控制)、信息失真严重、人为虚构经济事项和私自篡改财务据数)、内部审计监督乏力及配备资源严重不足等是导致内部控制失效的主要因素。当董事会治理失效时,便会出现公司舞弊、高管腐败、公司经营失败等内部控制失效事件。可见,董事会治理是影响内部控制失效的关键因素。

二、董事会特征对内部控制失效的影响机理与研究假设

董事会治理层面的影响因素很多,董事会规模是学者们研究董事会治理中最古老也是最具有代表性的测量指标。随着学者们研究的深入,如罗新华等(2008)[3]、闫贤贤(2011)[4]、江萍等(2012)[5]、孟贵珍(2013)[6]等把董事会的治理因素也逐渐扩展到董事会持股、董事薪酬以及专业委员会的设置情况(审计委员会设立)方面。借鉴学者们对研究变量的扩展选取,董事会特征衡量采用董事会规模、董事会持股、董事薪酬以及专业委员会的设置情况(审计委员会设立)四个方面。构建董事会特征各变量对董事会行为(董事会议事行为强度和董事会信息披露强度)、董事会行为对内部控制失效以及董事会特征对内部控制失效影响过程中存在董事会行为这一中介变量的理论模型,据此提出相关研究假设并进行实证检验。

(一)董事会特征对董事会行为影响的假设分析

1.董事会特征与董事会议事行为强度

对董事会规模的研究一直争论的焦点。董事会规模较大,有利于治理效率的提高和限制 CEO对公司产生的不利影响,更有利于公司绩效的提升。董事会组成过大的负面影响,如搭便车现象往往在董事会成员之间容易产生,即一部分董事成员不需要付出一定大的成本便可容易获取很多的收益;派系问题也容易出现,严重影响董事会监督和战略决策参与程度,进而降低董事会治理的效果(刘际陆2011[7]等)。同样董事会规模过小,缺乏充足的专业背景,工作负荷过大容易导致工作效率低下,董事会很容易被大股东或者控股股东控制,往往会造成内部人的发生;董事会的监控作用得不到应有的发挥,内部控制可能成为经理层应付检查的工具,内部控制制度流于纸面形式。为此本文认为,随着董事会独立董事的加入以及委员会的设立和增加,董事会的议事强度会随着不断增强,当人数达到甚至超过公司的承受范围时,由于受到协调和整合成本所带来的董事会决策迟缓等负面影响会越来越大,往往使董事会议事的行为受到阻碍,导致董事会运作效率低下。为此提出假设1a:

假设1a:董事会规模与董事会议事行为强度具有倒U型关系。

董事会持股的意义在于,保持董事会整体利益取向与其他股东的目标是基本一致的。董事会持股对公司会有正向的影响作用,可以使董事会利益与公司的长远利益有机地结合在一起;董事会成员持股较多时,董事会能成为有效的监督者,更好地监督经理层。这种激励作用,会激励董事会从长远和整体利益出发,更会关注经营中的缺陷和管理中的漏洞,使董事会自觉地增强对经理人的监督管理活动,从而提高董事会行为的参与程度。董事会持股比重越大,公司的价值增长空间也会越大,存在正向关系(薄澜,姚海鑫2012[8])。本文认为,董事会持股在我国虽已存在,但持股的正向效应没有充分发挥,随着董事会持股比例的不断增大,董事会会更有动力履行其职责,利于公司的健康长远发展。为此提出假设1b:

假设1b:董事会持股比例与董事会议事行为强度具有正向关系。

依据代理理论和不完全契约理论,所有权人要通过建立和完善对经营者的监督激励机制,明确每个利益主体的责权利,故董事薪酬对董事会整体运行效力会产生重大影响。董事薪酬的影响作用体现在两方面:一是当董事薪酬达到或者超过董事的预期心理时,董事成员们往往会更负责地履行各自监督和决策职责。董事们为获得公司潜在和持久的高额薪酬和其他利益回报,会更加勤奋工作,主动承担更多的董事会工作。另一方面,当薪酬低于期望的薪酬时,可能存在监督动力不足的问题,参与董事会的积极性会受到不同程度的影响。这是因为,董事成员作为个体,同样需要被公司激励,从而更有动力做出有助于公司决策的行为。Chou,Chung and Yin(2013)[9]利用台湾上市公司 2005—2006期间2年的数据对董事个人、董事会规模对董事会出席率进行研究,得出对董事进行薪酬激励更能促进董事积极按时参加董事会和在会上主动发表意见,从而证实董事薪酬对董事会的出席率具有正向作用。张先治(2010)[10]、付增贵(2012)[11]等从研究内部控制有效性方面入手,认为高管持股比例越大,对内部控制有效性越增强,即具有正相关的影响。赵琳(2014)[12]利用我国509家创业板上市公司2009—2011期间3年的数据对董事会特征和董事会行为之间的关系实证分析后,得出结论:董事持股对董事会行为之间存在U型关系。基于以上分析,提出假设1c:

假设1c:董事薪酬与董事会议事行为强度具有倒U型关系。

一般来说,董事会设立专业委员会的数量越多,意味着董事会越需要这些专业委员会发挥各自作用,协助董事会更好地履行职能,弥补董事会治理中的不足,进而为董事会科学决策提供更多的资源。Marra,Mazzola and Prencipe(2011)[13]发现审计委员会在降低盈余管理方面发挥着重大作用。杨忠莲,杨振慧(2006)[14]等通过检验审计委员会的设立以及其特征对财务报表重述的影响中发现,审计委员会的设立以及其他特征因素与财务报表重述的之间具有负相关的关系。基于以上分析,提出假设1d:

假设1d:专业委员会齐全程度与董事会议事行为强度具有正向关系。

即:设置专业委员会的数量与董事会议事行为强度具有正向关系。

设立审计委员会与董事会议事行为强度具有正向关系。

2.董事会特征与董事会信息披露强度

我国自规定董事会成员中要有一定比例的独立董事和可以设置委员会以来,董事会组成不断扩大,对信息的生成、处理、评价、审核以及披露等环节影响很大,会影响到信息的全面性和真实性。根据信号传递理论认为,董事会人员的增加会使董事之间进行良好的沟通。由于各自的背景不尽相同,更能全面地通过监督经理层的经营活动,获取更多有价值的信息,并对这些信息进行审核和评价,及时传递给股东和董事会,便于董事会作出合理决策。随着具有良好社会地位和较高威望的董事成员的加入,董事会随着组成的扩大,董事会会获得这些董事的社会信息资源(赵晶晶2013)[15]。这些董事会利用自己所拥有的信息资源和经验,在董事会中更好地与大家分享,为董事会提供咨询并提出合理化建议;利用自己较好的信息识别和处理能力,从而提高董事会的信息评价和披露质量。为此,提出假设2a:

假设2a:董事会规模与董事会信息披露强度具有正向关系。

董事会持股不仅可以激励董事会更好地履行监督职能,更能从战略角度关注公司的前景和规划发展。董事会作为对外信息的发布者,会及时关注公司内外的信息传递所产生的各种反应程度,并根据这种反应变化情况适时作出决策调整。董事会持股不仅可以起到激励与约束董事会的作用,还对公司长远发展发挥着正向作用(薛有志等2010[16]等)。在信息时代,董事会持股比例的增加会促使董事会更关注公司内外部信息的传递渠道和传递信息的质量。为此,提出假设2b:

假设2b:董事会持股比例与董事会信息披露强度具有正向关系。

董事和经理层的薪酬不仅是作为评价董事会成员工作和经理层工作的直接指标,而且还往往是作为对董事和经理个人价值是否得以实现的一种价值衡量尺度。董事和经理层都非常看重公司给予的薪酬,这代表着公司对他们工作的认可程度。董事会作为公司信息枢纽机构,对上要接受股东大会对公司信息的需求,下要对经理层进行监督以获取更多的信息。这些信息作为对经理层和董事成员薪酬考核和评价的主要依据。如果过度监督更加不利于董事会及时从经理层获取需要的信息,信息披露的质量也无法得到保障。财务薪酬的激励往往对董事会整体职能的履行效能更具有积极作用。以激励为基础的董事薪酬会极大地增强董事会对监督和控制功能的执行。罗正英(2016)[17]认为内部控制质量对公司高管薪酬的影响主要体现为内部环境、控制活动以及信息与沟通等三个方面。李育红(2011)[18]等也认为高管薪酬及持股比例越大,内部控制有效性也越强。高书胜(2009)[19]经营者股权对董事会治理具有显著的倒U型的曲线关系,而董事会治理对经营者股权具有明显的负向影响。为此,提出假设2c:

假设2c:董事薪酬与董事会信息披露强度具有倒U型关系。

董事会设立各专业委员会的目的是提高董事会治理的效率和效果。审计委员会的设立不仅能够促进董事会监督内部控制的执行情况,还能督促董事会客观评价和披露这些信息。审计委员会的设立在降低信息披露虚假方面具有重大作用,我国上市公司董事会应及早建立审计委员,并充分利用审计委员会在遏制信息披露违规中的作用。审计委员会在内部控制信息和财务信息评价和监督中起到关键作用,它的存在有利保障了信息披露的质量(余怒涛,葛桓志2010[20])。审计委员会自主工作的独立性越髙,在审计委员会中,具有财务审计背景的外部董事和委员越多,就更有利于改善和提高审计质量。提出假设2d:

假设2d:专业委员会齐全程度与董事会信息披露强度具有正向关系。

即:设置专业委员会的数量与董事会信息披露强度具有正向关系。

设立审计委员会与董事会信息披露强度具有正向关系。

(二)董事会行为对内部控制失效影响的假设分析

在新制度主义理论看来,制度有多种形式,可以是正式的,也可以是非正式的。内部控制失效的结果主要是违背规则和诚信。这更强调组织要对内部控制主体的道德诚信和行为进行正式制度的强制规范及非正式制度的约束。从董事会治理角度分析,道德氛围的软环境比最精细的内部控制制度体系更能发挥作用。所以董事会的职责不仅仅是制度和规则的建立和完善,更重要的是要在内部率先形成价值观念和道德的正向氛围。董事会会议被认为是最好的交流平台和职能履行的见证。如江维琳等(2011)[21]等学者从董事会监督程度或者战略参与决策强度以及同时考察董事会监督和战略决策程度(董事会会议次数或者董事会出席率)对公司价值(净资产收益率、每股收益、托Q值、经济增加值、营业增长率、盈余管理水平等)的影响,得出基本一致的观点,认为董事会监督和战略决策的参与程度越高,对公司各种业绩的改善和提升的作用越大,存在正向影响关系。周婷婷(2014)[22]认为董事会年度会议召开次数越多,表明董事会履行职责越是勤勉努力工作,董事会整体治理效果越好,越能提高内部控制的有效性,即存在显著正相关的关系。为此提出假设3a:

假设3a:董事会议事行为强度的提高有利于降低内部控制失效的可能性。

在众多内部控制失效的事件中发现,多是由于内幕交易、披露虚假消息误导利益相关者;利用低买高抛股票等方式操纵公司股市,给利益相关者造成巨大的损失,这足以表明董事会对信息评价和披露职能有效履行的重要性。董事会通过选择外部审计师和审计委员会的设立和有效运行,对财务报告和其他信息报告进行审计从而监督高管的行为,降低高管的财务舞弊行为,提高信息披露的质量。程小可,姚立杰(2014)[23]微观企业层面,自愿披露内部控制鉴证报告的公司,控股股东掏空较低,考虑产权性质调节作用后,自愿披露内部控制鉴证报告的民营公司掏空程度更低。董事会通过选择和聘请外部审计师进行审计,能显著提升对高管的机会主义行为的监督效果,提高公司对外信息披露的质量,从而降低公司内部控制失效的可能性。董事会在开会时对内部控制记录有效性情况、评价和报告对财务报告质量的提高具有促进作用,更能增强信息使用者对公司报告的信心。董事会聘请独立审计师需要对经理层内部控制报告进行审核,并对其发表是否有效的意见,有利于保障公司信息质量。提出假设3b:

假设3b:董事会信息披露强度越强内部控制失效的可能性越小。

(三)董事会特征与董事会行为对内部控制失效影响的假设分析

董事会行为作为董事会特征对内部控制失效影响的中介桥梁,在其中发挥着重要的传导作用。Finegold,Benson and Hecht(2007)[24]的研究中更进一步证实了董事会治理中结构、规模以及特征等会直接作用于董事会的行为,而行为又会进一步对公司财务、市场价值、社会与道德产生影响。因此,可以认为董事会特征对治理绩效的传递关系是通过董事会行为来完成的。我国学者方刚和刘小元(2013)[25]通过梳理董事会结构和董事会行为的整体治理研究成果,系统分析了董事会控制和战略行为的演进过程,整合了两者之间的治理模型之后,得出董事会行为(控制与战略行为)是董事会结构与公司绩效治之间的传导变量,起着中间变量的作用。赵琳(2014)[26]以我国创业板上市公司2009—2011年期间3年509家作为研究样本,不仅较全面地梳理董事会行为(监督和战略),还构建了董事会特征到董事会行为再到董事会治理绩效的传导模型,检验了董事会行为在董事会特征与治理绩效之间的中介效应(非线性)。为此,提出假设4:

假设4:董事会特征通过董事会行为对内部控制失效产生影响的这一过程中具有中介效应,而且可能是一种非线性的中介效应。

(四)变量选取

董事会特征各变量名称、变量简称以及变量定义具体见表1,董事会行为强度变量选取和控制变量选取见表2,内部控制失效变量选取了内部控制评价报告中是否披露重大缺陷、内部审计报告中是否披露重大缺陷、是否受到证监会处罚、内部控制审计报告是否是非标准的审计意见、财务审计报告是否是非标准的审计意见来衡量内部控制的失效。在此更强调内部控制信息披露结果和外部监管结果,认为公司只要有一项是,就认为该公司内部控制是失效的。变量简称为ICF(1为是,0为否)。

表1 董事会特征变量选取一览表

表2 董事会行为强度变量及控制变量选取一览表

(五)数据来源及研究方法

本文所有变量来自国泰安数据库和锐思金融数据库以及一部分证监会网站公告数据。鉴于我国上市公司内部控制信息披露是2007年及以后才开始要求披露的,为此样本的开始节点选择在2007年,所有上市公司2007—2013年间样本,共计3108个样本。为了样本期的匹配性,将数据样本周期不全或存在数据缺失的样本剔除后剩余854个样本,占总样本量的27.48%。为此,本文最后保留了854家上市公司2007—2013年共计5978个样本点。利用平衡面板数据构建固定效应的面板数据模型,通过离差变换最小二乘法对模型加以估计,使用Eviews 7.0软件得出实证结论。

(六)变量的描述性统计

1.董事会特征变量的描述性统计分析

如下表3所示,董事会人数的均值为9.364170,中位数为9,最大值为20,最小值为3,标准误为2.012851,这表明公司董事会规模的均值为9.36。从董事会持股比例来看,董事会持股比例的均值为0.033292,中位数为0,最大值为0.7417,最小值为0,标准误为0.107648,这表明大部分公司的董事会持股比例为低水平。从董事薪酬来看,董事年度薪酬的均值为407993.9,中位数为177000.0,最大值为19735400,最小值为0,标准误为792420.9,这表明公司的董事年度薪酬的均值为40万左右。从专业委员会齐全程度来看,设置专业委员会的数量均值为3.854198,中位数为4,最大值为7,最小值为0,标准误为0.716544,这表明大部分公司设置专业委员会的数量在4个及以下;是否设立审计委员会均值为0.394671,中位数为0,最大值为1,最小值为0,标准误为0.48821,这表明大概有39.47%的公司设立了审计委员会。

2.董事会行为强度变量的描述性统计分析

如下表4所示,从董事会议事行为强度来看,董事会年度开会次数的均值为9.293458,中位数为9,最大值为57,最小值为2,标准误为3.911703,这表明大部分公司董事会年度平均开会9次左右;从董事会信息披露程度来看,董事会信息披露程度的均值为0.378618,中位数为0,最大值为1,最小值为0,标准误为0.485083,这表明大部分公司没有同时披露内部控制审计报告和内部控制评价报告,但从均值来看,有三分之一多的公司同时披露内部控制审计报告和内部控制评价报告。

表3 董事会特征变量的描述性统计分析结果

表4 董事会行为强度和内控失效变量的描述性统计分析结果

3.内部控制失效变量的描述性统计分析

如上表4所示,内部控制失效的均值为0.402208,中位数为0,最大值为1,最小值为0,标准误为0.490385,这表明大部分企业没有内控失效,但从均值来看,大概有40%的公司的内部控制失效。

三、董事会特征对内部控制失效影响的实证检验

(一)董事会特征对董事会行为影响的实证检验

1.董事会特征对董事会议事行为强度影响的实证检验

(1)模型设定

基于前面的研究假设,建立理论模型1至6。

(模型1)

BMit=β0+β3ROSCCit+γXit+ε2it

(模型2)

(模型3)

BMit=β0+β6NCit+γXit+ε4it

(模型4)

BMit=β0+β7ACit+γXit+ε5it

(模型5)

(模型6)

(2)Hausman 检验

下表5是实证模型的Hausman检验结果。根据Hausman检验,Hausman统计量对应P值均为0,检验结果拒绝了随机效应模型原假设,这表明固定效应模型更加合理,为此,以下采用固定效应模型进行分析。

表5 模型的Hausman检验结果

(3)实证结果

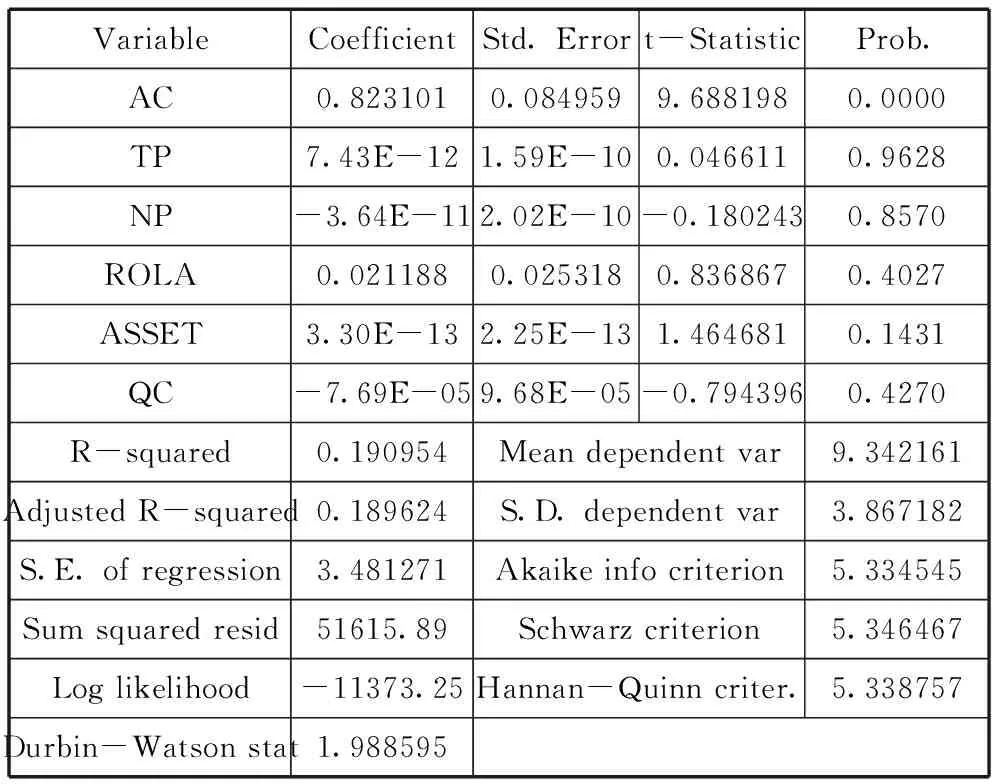

表6实证结果显示,董事会规模对董事会议事行为强度影响呈现倒U型关系,其中β1=1.708046,β2=-0.073867,且P=0.0000<0.1,这表明董事会规模对董事会议事行为强度影响呈现倒U型,并在0.0216处出现拐点,即假设1a成立。表7实证结果显示,董事会持股比例对董事会议事行为强度的影响显著为正,β3=2.036949,P=0.0790<0.1,这表明董事会持股比例对董事会议事行为强度的影响为正,假设1b成立。表8实证结果显示,董事薪酬一次项对董事会议事行为强度的影响显著为正,董事薪酬二次项对董事会议事行为强度的影响为正但不显著,β4=3.67E-07,P=0.0076<0.1,β5=9.93E-15,P=0.3885>0.1,这表明董事薪酬对董事会议事行为强度的影响为正,假设1c不成立。这可能是短期薪酬与长期股权相结合的激励措施在积极发挥作用,使得我国董事薪酬的正向激励效果更加明显;还可能是内部控制失效后,董事会激励与约束机制的变更对董事和经理人产生正向鼓舞和激励作用。表9实证结果显示,设置专业委员会的数量对董事会议事行为强度的影响显著为正,β6=2.113707,P=0.0000<0.1,这表明专业委员会齐全程度对董事会议事行为强度的影响为正向关系,假设1d成立。表10实证结果显示,设立审计委员会与董事会议事行为强度对董事会议事行为强度的影响显著为正,β7=0.823101,P=0.0000<0.1,这表明专业委员会齐全程度对董事会议事行为强度的影响为正,假设1d成立。表11实证结果在某种程度上印证了上述结论的合理性。

表6 模型1的实证结果

表7 模型2的实证结果

表8 模型3的实证结果

表9 模型4的实证结果

表10 模型5的实证结果

表11 模型6的实证结果

2.董事会特征对董事会信息披露强度影响的实证检验

(1)模型设定

基于前面的研究假设,建立理论模型7至12。

ICAEit=β0+β1NODMit+γXit+ε1it

(模型7)

ICAEit=β0+β2ROSCCit+γXit+ε2it

(模型8)

(模型9)

ICAEit=β0+β5NCit+γXit+ε4it

(模型10)

ICAEit=β0+β6ACit+γXit+ε5it

(模型11)

(模型12)

(2)Hausman 检验

表12是实证模型的Hausman检验结果。根据Hausman检验,Hausman统计量对应P值均为0,检验结果拒绝了随机效应模型原假设,这表明固定效应模型更加合理,为此,以下采用固定效应模型进行分析。

表12 模型的Hausman检验结果

(3)实证结果

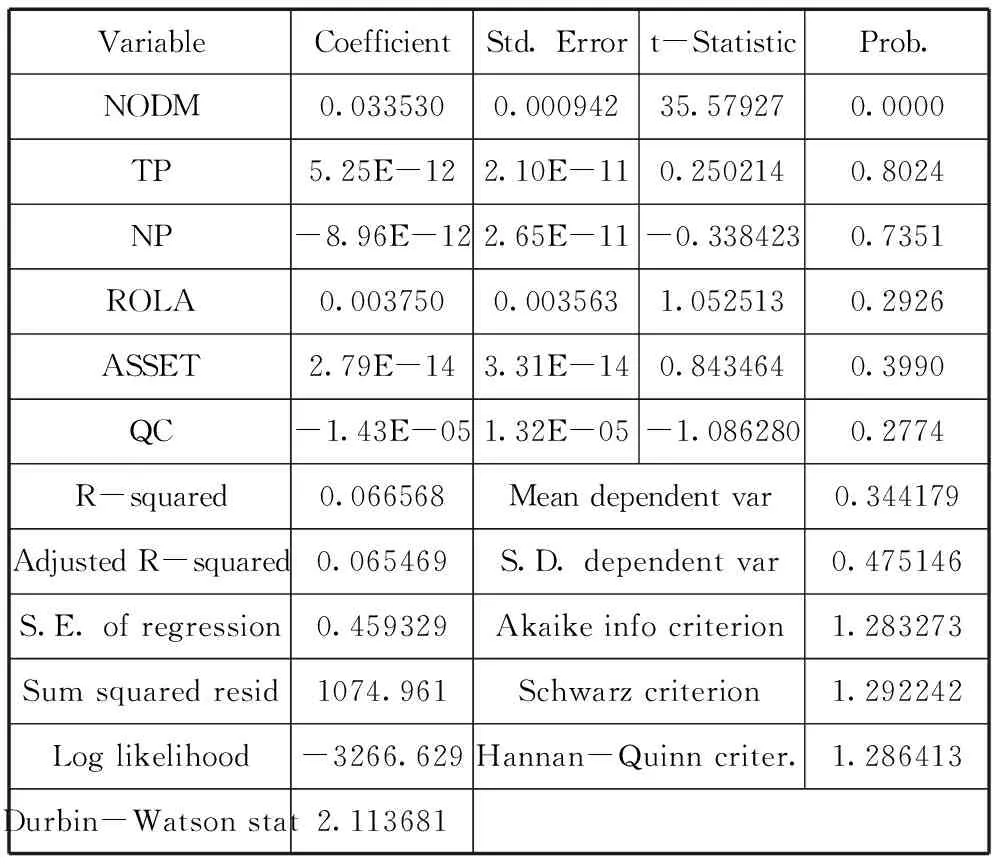

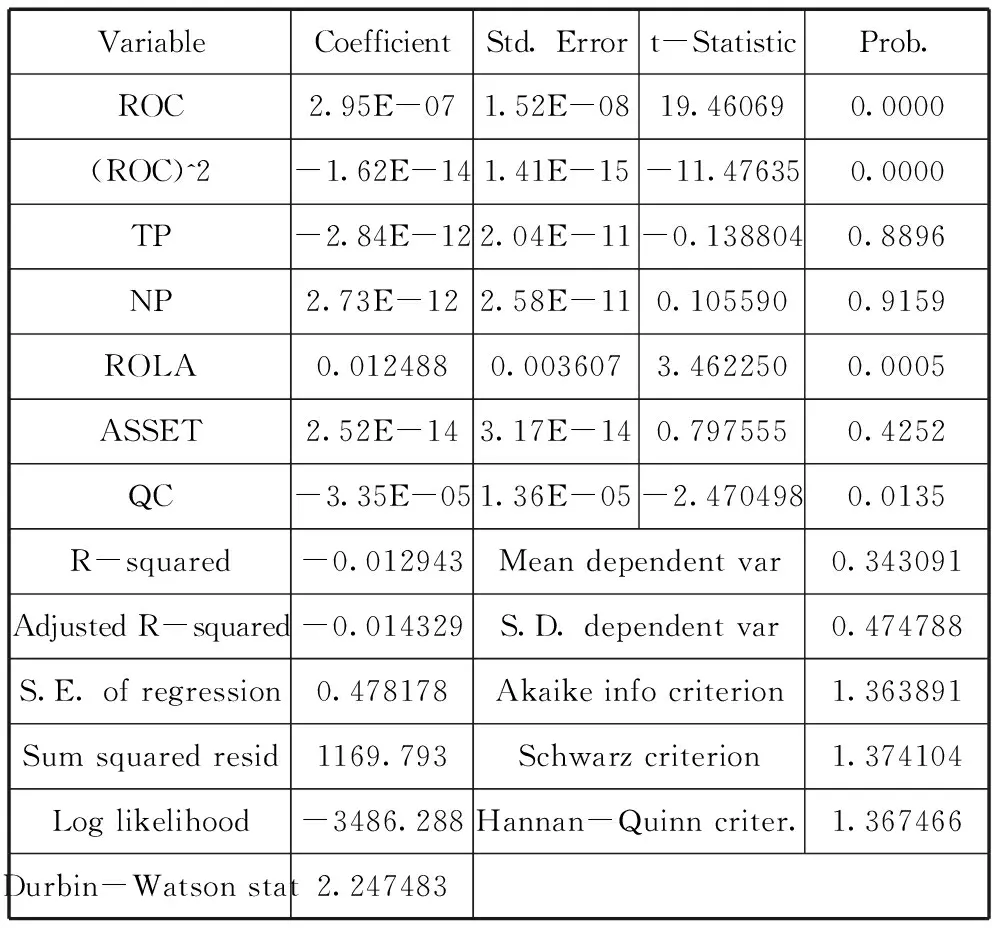

表13实证结果显示,董事会规模对董事会信息披露强度影响为正,其中β1=0.033530,P=0.0000<0.1,这表明董事会规模对董事会信息披露强度影响显著为正,即假设2a成立。表14实证结果显示,董事会持股比例对董事会信息披露强度的影响显著为正,β2=0.757311,P=0.0000<0.1,这表明董事会持股比例对董事会信息披露强度的影响为正,假设2b成立。表15实证结果显示,董事薪酬一次项对董事会信息披露强度的影响显著为正,董事薪酬二次项对董事会信息披露强度的影响显著为负,β3=2.95E-07,β4=-1.62E-14,P=0.0000<0.1,这表明董事薪酬对董事会信息披露强度的影响呈现倒U型关系,并在0.0027处出现拐点,假设2c成立。表16实证结果显示,设置专业委员会的数量对董事会信息披露强度的影响显著为正,β5=0.084550,P=0.0000<0.1,这表明专业委员会齐全程度对董事会信息披露强度的影响为正,假设2d成立。表17实证结果显示,设立审计委员会与董事会议事行为强度对董事会议事信息披露的影响显著为正,β6=0.077042,P=0.0000<0.1,这表明设立审计委员会对董事会信息披露强度具有显著的促进影响,假设2d成立。表18实证结果在某种程度上印证了上述结论的合理性。

表13 模型7的实证结果

表14 模型8的实证结果

表15 模型9的实证结果

表17 模型11的实证结果

表18 模型12的实证结果

(二)董事会行为对内部控制失效影响的实证检验

1.模型设定

基于前面的研究假设,建立理论模型13。其模型形式为:

ICFit=β0+β1BMit+β2ICAEit+γXit+εit

(模型13)

2.实证结果

表19是模型13的实证结果。如表19所示,董事会议事行为强度对内控失效可能性的影响显著为正,β1=0.044545,P=0.0000<0.1,这说明董事会议事行为强度的提高有助于增加内控失效的可能性;而董事会信息披露强度对内控失效可能性对的影响显著为负,β2=-0.366251,P=0.0000<0.1,这说明董事会信息披露强度的提高有助于降低内控失效的可能性。该结果表明,假设3a不成立,而假设3b成立。这一实证结果证实了董事会议事强度的不断增大反而对公司抑制内部控制失效产生负面影响。这可能因为董事会会议召开的频率越大,表明公司存在的不良问题和潜在的隐患越多。

表19 模型13的实证结果

(三)董事会特征与董事会行为对内部控制失效影响的实证检验

1.模型设定

为了检验董事会特征与内部控制失效之间的非线性中介效应,本文通过模型14来检验董事会特征对董事会行为的效应,通过引入董事会特征的一次项和二次项用于检验两者的U型或倒U型的非线性关系。模型15中引入董事会行为的一次项和二次项以检验董事会行为与内部控制失效的倒U型或U型关系。故模型14和模型15得到具体形式如下:

(模型14)

(模型15)

董事会特征通过董事会行为对内部控制失效影响产生的间接效应应记为θ,是指董事会行为对董事会特征偏导数与内部控制失效对董事会行为偏导数的乘积:

根据模型14和模型15可知,董事会特征通过董事会行为对内部控制失效影响产生的间接效应记为θ:

θ=(λ1+2λ2Pit)(γ1+2γ2BMit)

为此,如果λ1、λ2、γ1、γ2以及θ均显著,则说明董事会行为在董事会独立性与内部控制失效间的非线性中介效应显著。

2.实证结果

上表11是模型14的实证结果,下表20是模型15的实证结果。如表11所示,董事会规模NODM、董事会持股比例ROSCC、董事薪酬ROC、专业委员会齐全程度NC、AC的系数是显著的,故λ1和λ2是显著的;如表20所示,BM和BM^2的系数分别为0.027374和-0.000556,并且P<0.1为显著的,故γ1和γ2是显著的。为此,董事会行为在董事会特征与内部控制失效间的非线性中介效应存在且显著。故假设4董事会特征通过董事会行为对内部控制失效的影响具有中介效应是成立的。

表20 模型15的实证结果

四、结论与建议

通过上述的实证研究,可以得出以下结论与建议:

(一)董事会特征对董事会行为强度的影响

从董事会议事行为强度来看,首先,董事会规模对董事会议事行为强度影响呈现倒U型,假设1a得到验证。这意味着随着董事会规模的逐渐增大,董事会融入更多资源,有利于董事会议事行为的增强,但超过拐点后,人员过多的负面影响,如经济成本、派系分歧等,会渐渐抵削原有的促进作用,反而使董事会议事行为受到阻碍,导致董事会运作效率低下。为此,我国上市公司的董事会可以考虑行业等因素,保持适当的规模,避免组成过大或者过小带来的负面影响,积极发挥董事会人员组成对议事行为和质量的促进作用。

其次,董事会持股比例对董事会议事行为强度的影响为正,假设1b得到验证。这说明随着董事会持股比例的不断提高,能够激励和有效地促进董事会履行议事职能,提高董事会会议的参与度和议事效率。目前我国上市公司董事会持股比例偏低,今后应适当加大我国董事会持股的比例,充分利用董事会会议这个公共的交流平台,为公司健康发展服务。内部控制失效的治理中,可以采取加大对董事会的持股激励措施,这有利于降低代理成本,促进公司整体形象的改善。

再次,董事薪酬对董事会议事行为强度的影响为正,但不呈现倒U型关系,即假设1c不成立。这可能是由于我国上市公司的薪酬制度改革取得良好的成效,短期薪酬与长期股权相结合的激励措施在积极发挥作用,使得我国董事薪酬的正向激励效果更加明显。还可能是因为,内部控制失效后,董事会激励与约束机制的变更对董事和经理人一种有效整改措施。这种机制的调整不仅能够对董事和经理人产生正向鼓舞和激励作用,而且还具有负向的约束惩戒作用,它既能够鼓励现在位的董事和经理人从所有人利益角度出发努力治理和经营公司,还能对严重偏离所有人利益的行为进行严厉的强制惩罚,甚至解雇相关董事和经理人。虽然假设没有得到验证。表明董事薪酬在我国还有提升的空间,可以通过薪酬激励机制的不断完善,可以更有利于董事积极参与公司治理。

最后,专业委员会齐全程度对董事会议事行为强度的影响为正,假设1d得以验证。这说明我国专业委员会的设立对董事会议事行为具有积极的促进作用,今后上市公司应根据需要合理设立专业委员会,切实发挥他们的作用,为董事会更好地履行监督职能和科学决策提供更多的资源。审计委员会的设立在公司财务审计和内部控制监控中发挥着至关重要的地位,相对于其他部门来说,它更能及时发现问题和提出整改措施,为此更能增强董事会议事行为。

从董事会信息披露强度来看,首先,董事会规模对董事会信息披露强度影响显著为正,假设2a得以验证,这说明,随着董事会组成不断扩大,由于董事背景和专业知识等方面各有不同,董事会会获取更多有价值的信息资源,这能促进董事会履行信息披露的职责。为此,在我国上市公司董事会构成中应积极引进业务能力强的董事,并强化现有董事素养和专业技能的培训和教育,开展多种形式的信息交流和学习活动,优化董事会的构成,进而更有利于提高董事会信息整合和评价的水平和质量。

其次,董事会持股比例对董事会信息披露强度的影响显著为正,假设2b得以验证。这表明随着董事会持股比例的不断增加,对董事会信息披露的强度具有积极的促进影响。所以,今后应把适当提高董事会持股比例作为重要的激励手段,促使董事会更好地履行信息披露职责,进而保障信息披露的质量。

再次,董事薪酬对董事会信息披露强度的影响呈现倒U型,假设2c得以验证。这表明董事薪酬对董事会信息披露强度的影响并非是单一的线性关系,具有双重作用。在拐点出现之前,董事薪酬的增加,会激励董事积极参加到董事会信息评价和披露的工作中来,当超过拐点后,董事们往往由于所得到的薪酬低于预先的期望,履行职责的动力和积极性会受到不同程度的影响,进而弱化董事会信息披露强度。因此,在今后董事薪酬激励中,一定要把握“度”,避免因薪酬的过高或者过低产生过多的负面影响。

最后,专业委员会齐全程度对董事会信息披露强度的影响为正,假设2d得以验证。这说明专业委员会越是齐全,越有利于促进董事会履行信息披露职责。审计委员会的设立能够促进董事会客观评价和披露信息,从而可以有利保障信息披露质量和维护利益相关者的权益。为此,我国上市公司董事会应根据成本效益原则,合理设置各专业委员会,明确划分各委员会的职责,充分发挥它们事先督导和事中监控信息的作用。尤其是应充分发挥审计委员会在信息监督和评价中的作用,让审计委员会成为保障信息真实的第一道防线。

(二)董事会行为对内部控制失效的影响

董事会议事行为强度的提高有助于增加内控失效的可能性,即假设3a,没有得到验证。虽然本文认为董事会年度会议召开次数越多,表明董事会履行职责更勤勉和有效,董事会整体治理效果会越好,往往越能降低内部控制失效的可能。但实证结果却表明董事会议事行为强度的不断提高反而增大了内部控制失效的可能。这往往是因为董事会会议召开的频率越大,并不是表示董事会工作越尽责,而是公司存在不良问题和潜在隐患可能很多,需要被动地通过多召开董事会来共同商议解决对策。还有一种可能是在内部控制失效后,董事会为了重塑公司形象,往往都会通过多次召开董事会的方式来进行整改,并把这一信号及时传递给相关使用者。所以在今后的公司治理中,不仅要及时防范内部控制失效行为,还要关注和加强对已失效公司董事会后续治理行为。可见我国上市公司召开董事会会议是一种为要解决已存在隐患的事后被动方式,为此,要发挥董事会会议预先识别和防范风险的作用。

董事会信息披露强度的提高有助于降低内控失效的可能性,假设3b得以验证。这说明董事会信息披露职能的履行可以作为防范内部控制失效的一个有效途径。因此要不断加强董事会信息披露制度的建设,强化董事会信息披露行为,确保信息生成、传递和披露的真实性和全面性,为有效防范和治理因信息虚假导致的内部控制失效问题。

(三)董事会特征通过董事会行为对内部控制失效的影响

董事会特征通过董事会行为对内部控制失效的影响具有中介效应,而且还具有非线性的影响。这表明董事会特征(董事会规模、董事会持股、董事薪酬和专业委员会齐全程度)通过监督和决策职能的履行过程可以对内部控制的失效产生影响。为此,在我国上市公司今后的董事会治理和内部控制的相关研究中,不仅要关注董事会特征,直接作用于董事会行为引起的变化,更应该关注董事会行为这一变化又对内部控制失效产生的动态影响。这更有利于从董事会治理特征视角全面审视和分析内部控制失效发生的动态过程,为防范和治理内部控制失效提供可行的路径。

[1]李金伟.上市公司内部控制失效成因及对策分析——以ST宏盛为例[J].财会通讯,2013(07):86-87.

[2]余丽萍.万福生科公司内部控制失效研究[J].企业导报,2014(01):52-53.

[3]罗新华,隋敏.我国上市公司治理结构对内部控制影响的实证研究[J].东岳论丛,2008(07):63-67.

[4]闫贤贤.董事会治理对内部控制有效性影响研究[D].内蒙古科技大学,2011.

[5]江萍,刘淑娟,邵新建.股权集中度和公司绩效关系再研究——来自后股改时代的新证据.金融监管研究[J].2012(05):08-25.

[6]孟贵珍.董事会特征与企业内部控制有效性——基于沪市 A 股制造业上市公司的调查研究[J].会计之友,2013(11):39-45.

[7]刘际陆.董事会特征与企业绩效实证研究——以民营上市公司为例[J].石家庄经济学院学报,2011(05):54-58.

[8]薄澜,姚海鑫.上市公司内部控制有效性的影响因素研究——基于公司治理和外部审计的实证分析[J].首都经济贸易大学学报,2012(04):71-78.

[9] Chou H I,Chung H,Yin X. Attendance of board meetings and company performance: Evidence from Taiwan[J].Journal of Banking & Finance,2013,37(11):4157-4171.

[10]张先治,戴文涛.公司治理结构对内部控制影响程度的实证分析[J].财经问题研究,2010(07):89-95.

[11]付增贵. 董事会治理、高管薪酬对内部控制有效性的影响——来自沪、深两市采掘业上市公司2008——2010年经验数据[J].企业经济,2012(09):166-168.

[12]赵琳.创业板上市公司董事会治理绩效影响因素研究[D].山东大学.2014

[13] Marra A,Mazzola P,Prencipe A. Board monitoring and earnings management pre-and post-IFRS[J]. The International Journal of Accounting, 2011,46(02):205-230.

[14]杨忠莲 杨振慧.独立董事与审计委员会执行效果研究——来自报表重述的证据[J].审计研究,2006(02):81-85.

[15] 赵晶晶.上市公司董事会特征与公司成长性关系的实证研究[J]. 安徽广播电视大学学报,2013(04):46-52.

[16]薛有志,彭华伟,李国栋.董事会会议监督效应及其影响因素研究[J].财经问题研究,2010(01): 99-105.

[17]罗正英,詹乾隆,段姝.内部控制质量与企业高管薪酬契约[J].中国软科学,2016(02):169-178.

[18] 李育红.公司治理结构与内部控制有效性——基于中国沪市上市公司的实证研究[J].财经科学,2011(02):69-75.

[19] 高书胜.经营者股权与董事会治理的内生性实证研究[J].财会研究,2009(01):50-53.

[20] 余怒涛,葛桓志.独立董事、审计委员会和股东制衡的有效性——基于会计报表披露的视角[J].财务与会计,2010(10):110-116.

[21]江维琳,李琪琦,向锐.董事会特征与公司盈余管理水平——基于中国民营上市公司面板数据的研究[J].软科学,2011,25(05): 142-144.

[22]周婷婷.董事会治理环境动态性与内部控制建设[J].山西财经大学学报,2014(10):111-124.

[23]程小可,姚立杰.内部控制信息披露与控股股东掏空——中国版“萨班斯”法案的实施效果钟凯[J].中国软科学,2014(09):103-116.

[24] Fine gold D,Benson G S,Hecht D. Corporate boards and company performance:Review of research in light of recent reforms [J].Corporate Governance: An International Review,2007,15(05):865-878.

[25] 方刚,刘小元.董事会结构与行为治理研究回顾与展望[J].长春工业大学学报(社会科 学版),2013(47):15-18.

[26] 赵琳等. 董事会与R&D投入的权变模型:控股股东类型的调节效应[J].系统工程,2013(12):10-17.

(本文责编:海洋)

Study on the Impact of Board Characteristics on Invalidation of Internal Control——Data Analysis Based on Companies Listed in China

LV Jing-sheng1ZHAO Yu-mei2

(1.BusinessSchoolRenminUniversilyniofChina,Beijing100872china;2.NorthChinaInstituteofAerospaceAccountingDepartment,Langfang065000)

Based on Chinese listed companies from 2007 to 2013, 854 panel data as samples, around the failure of the board characteristics-behavior-internal control logical train of thought, Analyzes the affection of board characteristics to the failure of internal controls. First, hypothesizes the board characteristics (size of the board, the board holdings, directors’ remuneration and the full extent of the Professional Committee) and the board behavior (procedure for the Board and the board information disclosure behavior intensity strength), the board behavior, internal control failures and board characteristics through behavior research hypothesis of the impact of internal control failure, and then build the relevant theoretical model, it verifies that the board behavior plays an nonlinear effect intermediary role in the independence of the board and characteristics to the invalidation of internal control.

board characteristics;invalidation of internal control ;board behavior

2015-12-16

2016-04-11

吕景胜(1961-)男,北京人,中国人民大学商学院教授、博士生导师,研究方向:公司治理与企业法律实务。

F270

A

1002-9753(2016)05-0093-14