资本监管、存款保险制度与系统性风险

2016-05-14鲍洋石大龙

鲍洋 石大龙

摘要:本文基于2006—2013年跨国面板数据实证检验了资本监管、存款保险制度对金融体系系统性风险的影响。研究结果表明,限制非银行类业务和提高一级资本比率能够减少系统性风险的积累;显性存款保险制度会提高系统性风险的水平。进一步的研究表明,银行规模与关联性会增加系统性风险。为防范系统性风险,监管机构应加强对银行业务的限制,提高一级资本比率,重点关注规模较大、关联性较高的银行。

关键词:资本监管;存款保险制度;系统性风险

中图分类号:F8303文献标识码:A

文章编号:1000176X(2016)06005307

一、引言

2008年国际金融危机以来,金融体系的系统性风险成为学术界和监管部门关注的焦点,许多学者围绕系统性风险测度、银行监管对系统性风险的制约做了一定的研究。主流观点认为,提高资本要求有助于减轻银行承担的风险,进而减少系统性风险的积累。然而,银行家却认为,如果资本监管更为严格,监管部门拥有更大的监管权力,将导致银行的业绩恶化,甚至破坏金融体系的稳定性。经验研究也表明,更高的资本要求对系统性风险的影响是不确定的。一方面,Berger和Bouwman[1]认为没有证据表明更高的资本要求存在价值破坏效应;另一方面,Barth等[2]认为更严格的资本要求并不一定提高金融系统的稳定性。综上,关于银行监管尤其是资本监管对金融稳定、系统性风险的影响以及监管体系的优化设计,学术界和业界存在一定的分歧。

为防范银行业风险,中国正在加快制定显性存款保险制度。显性存款保险制度是相对于隐性存款保险制度(即政府担保)而言的。我国近期制定存款保险制度的进程如下:2011年,《“十二五”规划纲要》明确提出要加快存款保险制度的建立;2012年7月,中国人民银行在其发布的《2012年金融稳定报告》中称,中国推出存款保险制度的时机已经基本成熟;2013年5月,中国人民银行发布《2013年中国金融稳定报告》,对长期存在争议的存款保险制度作出了最为详尽的评估;2013年11月,《人民日报》发表中国人民银行行长周小川文章,表示要加快建立功能完善、权责统一、运作有效的存款保险制度;自2015年5月1日起,《存款保险条例》正式施行,为建立和规范存款保险制度提供了明确的依据。

综上所述,资本监管和存款保险制度对金融稳定和系统性风险影响的理论研究和实证研究结论存在分歧。为厘清这一争论,本文利用包括中国在内共计38个国家的数据,对资本监管、存款保险对系统性风险的影响做一初步探讨。

二、研究假设、模型设定与变量选取

(一)研究假设

关于资本监管对系统性风险的影响,国内外学者进行了一定的研究。Allen和 Gale[7]认为,在市场和合约均不完备的假定下,资本监管会提高系统性风险。假定金融系统中存在银行和保险两个部门,若不存在资本监管,两个部门之间不存在信用风险转移的动机;若存在资本监管,两个部门之间会发生信用风险转移,使得银行部门的资本减少,银行业的系统性风险增加。由于信用风险转移在银行业和保险业之间建立了联系,形成危机传染的渠道,可能会提升整个金融体系的系统性风险。Acharya[8]认为,由于破产的负外部性,银行部门存在系统性风险转移的动机,使得银行间的资产收益相关程度提高。资本监管要求无法消除这种动机,甚至可能会提高系统性风险的水平。

上述研究表明,资本监管对系统性风险的影响不明确。大多数理论研究者认为,资本监管要求会提高系统性风险;大多数实证研究者认为,资本监管要求能够降低系统性风险。吴栋和周建平[9]认为,资本监管要求与中国上市商业银行之间的风险水平负相关,即资本监管要求能够有效降低银行风险。杨柳勇和周强[10]认为,金融自由化程度较高的国家,资本充足率与系统性风险负相关。虽然关于资本监管对系统性风险影响的理论研究和实证研究并没有达成共识,但笔者认为,现有理论研究较少考虑政府救助对系统性风险的影响。引入资本监管在很大程度上意味着政府会对银行危机提供救助,这样危机中的银行会通过“抱团”的方式寻求政府救助,从而降低系统性风险。据此提出假设1:

假设1:资本监管要求的引入能够降低系统性风险,资本监管要求越高,系统性风险越低。

存款保险制度是影响系统性风险的重要变量之一。经典的银行挤兑模型认为,纯粹的存款保险制度能够减少银行挤兑,从而降低系统性风险。但是,Yorulmazer[11]认为,存款保险制度使得银行经理倾向于冒险,并增加单个银行对系统性风险的影响。Anginer等[12]认为,存款保险制度可能造成存款人对银行监管的激励不足,这在经济繁荣时期将导致银行风险增加。但在危机时期,存款保险制度通过减少银行挤兑提高了系统稳定性。综上,现有研究关于存款保险制度对系统性风险的影响尚未取得一致看法,但毋庸置疑的是,存款保险制度是影响系统性风险的关键因素之一。据此提出假设2:

假设2:存款保险制度对系统性风险的影响不确定。

(二)模型设定

为更稳健地考察资本监管、存款保险制度对系统性风险的影响,笔者采用两种方法来度量系统性风险:第一种方法是Adrian和Brunnermeier[13]提出的ΔCoVaR方法;第二种方法是Acharya等[14]提出的SRISK方法。构造包括监管环境、银行特征和国家特征三个层面因素的模型,检验资本监管、存款保险制度对系统性风险的影响,如式(1)所示:

其中,REi,t表示监管环境,BCi,t表示银行特征,CCi,t表示国家特征监管环境中除资本监管和存款保险制度变量外的其余变量,银行特征变量和国家特征变量均为控制变量。

(三)变量选取

1监管环境

监管环境包括如下四类变量:

第一类是资本监管要求。本文利用一级资本比率(Tier 1 Capital,T1C)作为资本水平的代理变量,一级资本比率为一级资本与总风险加权资产的比值。ihák等[15]认为,爆发金融危机的国家,其银行的实际资本比率较低。因此,预期一级资本比率与系统性风险负相关。本文利用资本监管指数(Capital Regulatory Index,CRI)作为资本监管程度的代理变量。该指数可以识别资本监管要求是否反映了一定的风险因素,是否在最低资本充足率确定以前从资本中扣除了一定的市场价值损失。该指数的范围为0—10,值越大,表示资本监管越严。预期资本监管指数与系统性风险负相关。

第二类是存款保险制度。本文考虑以下三个变量:一是存款保险比率(Deposit Insurance Ratio,DIR),用存款保险基金的规模与全部银行总资产之比来表示。二是存款保险人的权力(Deposit Insurer Power,DIP),表示存款保险机构介入银行,以及对银行董事或管理者采取法律行动的能力,取值范围为0—4,值越大,表示存款保险公司的权力越大。三是道德风险指数(Moral Hazard Index,MHI),存款保险制度可能会影响银行管理者的道德风险,从而影响银行对系统性风险的影响。道德风险指数表示银行要为存款保险提供资金的程度以及为储户存款提供少于100%保险的程度,取值范围为0—3,值越大,表示道德风险越高。预期存款保险制度与系统性风险的关系不确定。

第三类是活动限制(Activity Restrictions,AR)。Buch和Delong[16]认为,对银行活动和市场准入限制会在很大程度上影响银行的风险;ihák等[15]认为,爆发金融危机的国家,其银行经营非银行业务受到的限制较小。本文利用银行被允许从事证券、保险和房地产等非银行业务的程度衡量银行活动限制,取值范围为3—12,值越大,表示银行受到的限制越多,预期活动限制与系统性风险负相关。

第四类是监管机构的独立性(Independence of Supervisory Authority,SI)和监管权力(Supervisory Power,SP)。本文利用监管机构独立于政府行政部门的程度来衡量监管机构的独立性,取值范围为0—3,值越大,表示监管机构的独立性越高。利用官方监管权力指数(Official Supervisory Power Index)作为监管权力的代理变量,度量监管机构指导银行采取某项具体活动的能力。预期监管机构的独立性、监管权力与系统性风险负相关,这与Bordo[17]提出的“监管不严促进了本轮金融危机”观点一致。

2银行特征

基于数据的可获得性,本文选取如下五类变量来衡量银行特征:

第一类是总资产(Total Assets,ASS)。高国华和潘英丽[18]认为,若银行的规模较大,其活动很难被迅速取代,且一旦失败将损害整个金融体系的信心。因此,这类银行一般产生较大的系统性风险。本文利用总资产的自然对数作为银行规模的代理变量,预期总资产与系统性风险正相关。

第二类是杠杆比率(Leverage,LEV)。Shleifer和Vishny[19]认为,杠杆比率越高的银行,对系统性风险的影响越大,并可能会引发更大的经济波动。但并非所有学者都认同这一观点,Berger和Patti[20]认为,若银行的杠杆比率较低,银行经理倾向于将现金流投向高风险项目,导致违约概率增加,可能对系统性风险产生更大的影响。本文利用资产准市场价值与股权市场价值之比来表示杠杆比率,资产的准市场价值为资产的账面价值减去股权的账面价值再加上股权市场价值,预期杠杆比率与系统性风险的关系不确定。

第三类是非利息收入(Non-Interest Income,NII)。Brunnermeier等[21]认为,非利息收入与系统性风险正相关,较为可能的原因是,与传统的银行存贷款业务相比,从事投资银行业务等非传统业务导致银行承担更多风险。本文利用利息收入与总收入之比作为非利息收入的代理变量,预期非利息收入与系统性风险正相关。

第四类是债务期限(Debt Maturity,DM)。Brunnermeier和Pedersen[22]认为,金融危机期间对短期融资的依赖暴露了银行的流动性风险,从而引发较大的系统性风险。本文利用总长期负债与总负债之比作为债务期限的代理变量,预期债务期限与系统性风险负相关。

第五类是存款(Deposits,DEP)和关联性(Interconnectedness,INT)。范小云等[23]认为,在危机时期,金融机构之间的相互联系提高了其他机构陷入困境的可能性。因此,金融机构之间的相互联系是系统性风险的主要驱动力之一。由于衡量银行之间关联性的数据无法通过公开途径直接获得,本文利用金融机构的存款和相互关联性两个变量来衡量金融机构之间的相互联系。若金融机构的存款较少,则可能更多地依赖同业拆借市场资金,导致金融机构之间的联系更加紧密。利用存款与总负债之比作为银行存款的代理变量,预期存款与系统性风险负相关;利用Billio等[24]提出的方法计算金融机构之间的关联性,预期关联性与系统性风险正相关。

3国家特征变量

国家特征变量主要包括:GDP增长率(GDP);股票市场重要性(Stock Market Importance,SMI),用一国股市的成交量占全球股市的成交量来表示。将这一变量纳入模型能够消除由股市的相对重要性差异引起的系统性风险差异;金融危机哑变量(Crisis Dummy,CD),如果一国爆发过系统性金融危机,则CD=1,否则CD=0。数据主要来自Bankscope数据库、世界银行世界发展指标数据库、Billio等、Billio等[24]定义一个银行的关联性为其与其他银行的连接数量,连接包括入连接(In-Connection)和出连接(Out-Connection)。他们根据格兰杰因果关系来确定银行间的连接,如果银行i的股票收益率是银行j股票收益率的格兰杰原因,那么这一关系对于银行i来说是一条出连接,对j而言,则是一条入连接。Barth等、Barth等[25]在1999年、2003年、2007年和2011年调查了180个国家的银行监管状况。因此,本文样本中的监管环境数据存在一定缺失,但Barth等指出大多数的监管环境变量随着时间的变化并不显著。因此,本文利用距离现在最近的以前年份数据作为缺失年份的数据。Laeven和Valencia[26]。

(四)样本说明

样本选择主要基于两方面考虑:一是本文研究银行监管对系统性风险的影响,重点关注能够破坏全球金融体系稳定性的“大”银行。根据《多德—弗兰克法案》,总资产超过500亿美元的银行为系统重要性银行。二是数据的可获得性,系统性风险度量需要获得银行的股票价格数据。基于此,本文选取2006—2013年公开上市的、总资产超过500亿美元的银行作为样本,覆盖38个国家的201家银行,各年的样本数量分别为:70、80、116、123、140、168、184和190,总计1 071个。样本主要分布在日本、美国、中国、意大利、西班牙、印度、法国、英国、南非、澳大利亚、希腊、瑞典、德国、土耳其、奥地利和新加坡等国家。

三、实证分析

实证分析包括描述性统计和回归分析两部分。描述性统计分析由系统性风险(ΔCoVaR、SRISK)描述性统计分析、解释变量描述性统计分析以及解释变量相关性分析组成。回归分析将模型分为3个子模型,第一个子模型的监管环境解释变量包括资本监管要求、活动限制、监管机构独立性和监管机构权力四个变量,第二个子模型包括衡量存款保险制度的三个变量,第三个子模型包括全部监管环境变量,这样划分能够能更准确地考察资本监管、存款保险制度对系统性风险的影响。

(一)描述性统计分析由于篇幅所限,各变量年度与国别的描述性统计量、解释变量的相关系数矩阵未在正文中给出,有兴趣的读者可与作者联系。

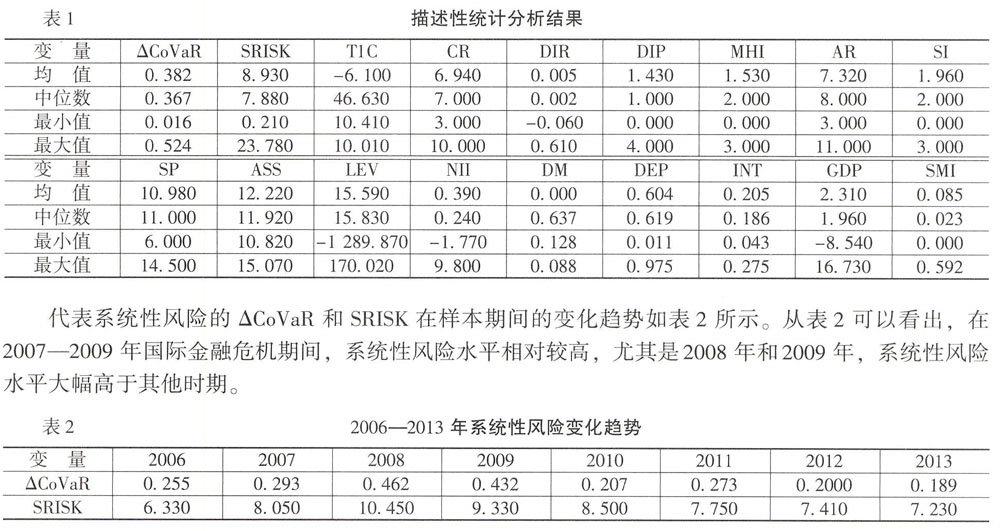

描述性统计分析结果如表1所示。其中,代表监管环境的变量均为定序变量。因此,重点关注其中位数。解释变量之间的相关系数均较小,表明解释变量之间不存在多重共线性。

代表系统性风险的ΔCoVaR和SRISK在样本期间的变化趋势如表2所示。从表2可以看出,在2007—2009年国际金融危机期间,系统性风险水平相对较高,尤其是2008年和2009年,系统性风险水平大幅高于其他时期。

ΔCoVaR根据VaR度量单个机构收益率对市场收益率的影响,SRISK根据β系数度量金融机构的尾部风险,二者基于不同角度考察了系统性风险水平。Benoit等[27]和Giglio等[28]认为,这些系统性风险度量方法只是代表银行个体风险的β系数的替代指标。本文考察ΔCoVaR、SRISK与β系数的相关性。结果表明,ΔCoVaR和SRISK与β的相关系数不超过0279,并非其替代指标;ΔCoVaR与SRISK的相关系数仅为0135,表明二者基于不同角度度量了系统性风险。

(二)回归分析

对面板数据模型进行Hausman检验的结果如表3所示,表明应选择随机效应模型。模型(1)—模型(3)是因变量为ΔCoVaR的模型,模型(1)中监管环境变量包括资本监管指数、活动限制、监管机构独立性和监管机构权力,模型(2)中监管环境变量包括存款保险比率、存款保险人的权力和道德风险指数,模型(3)包括全部监管环境变量,模型(4)—模型(6)是因变量为SRISK的模型,其控制变量划分与模型(1)—模型(3)相同。

首先,考察资本监管要求、存款保险制度对系统性风险的影响。模型(1)和模型(3)显示资本监管要求、活动限制与系统性风险负相关,表明加强资本监管、限制银行的经营活动范围有助于降低系统性风险。模型(2)和模型(3)显示存款保险比率、道德风险与系统性风险正相关,表明随着存款保险比率的提高,银行的系统性风险也会提高;较高的道德风险也会导致较高的系统性风险。模型(4)显示活动限制、监管机构权力与系统性风险负相关,表明对银行活动的限制越多、监管机构的权利越大,系统性风险越低。模型(4)和模型(6)均显示资本监管指数与系统性风险正相关,表明更加严格的资本监管反而会提高系统性风险。模型(5)和模型(6)均显示存款保险比率与系统性风险正相关。上述结果表明:一是加强对非银行业务的活动限制、提高监管机构的权力可以有效降低系统性风险。较为可能的原因是,证券、房地产等非银行业务的风险往往高于传统银行业务的风险;监管机构权力的加大增加了其对银行行为的威慑力,使得银行更多地从事低风险活动。二是资本监管指数与系统性风险的关系不确定。较为可能的原因是,资本监管对系统性风险的影响与银行资本状况密切相关,若银行资本充足,加强资本监管可能降低系统性风险;若银行资本不充足,加强资本监管可能限制银行的经营,反而提高系统性风险。不过,一级资本比率与系统性风险负相关,银行拥有的一级资本越多,其吸收损失的能力越强,即较高的一级资本比率将导致较低的系统性风险,这一关系在模型(1)、模型(3)、模型(4)和模型(6)中均显著。而一级资本是资本监管的重要工具,从这个意义上来说,资本监管越强,银行的系统性风险越低。与预期相反,虽然存款保险比率是影响系统性风险的重要因素,但提高存款保险比率不会降低系统性风险,反而会提高系统性风险,道德风险也会增加系统性风险。这意味着存款保险制度并不能有效降低系统性风险较为可能的原因是,存款保险制度要求银行提供较多资源以满足存款保险计划,这可能引发道德风险问题,导致系统性风险提高。

其次,考察银行特征变量对系统性风险的影响。当因变量为ΔCoVaR时,模型(1)显示,与预期相反,银行的非利息收入与系统性风险负相关,表明银行从事非传统业务的收入越高,系统性风险越低,但这一结果在其他模型中均不显著。银行存款规模与系统性风险负相关,即银行存款越少,系统性风险越高,表明金融机构之间的相互联系会提高系统性风险。模型(3)显示,存款与系统性风险负相关,模型(2)和模型(3)显示,关联性与系统性风险正相关,均表明金融机构之间的相互联系会提高系统性风险。模型(3)显示,杠杆率与系统性风险正相关。较为可能的原因是,企业的杠杆率越高,其负债相对于资产的数量越多,可能造成对银行清偿能力的担忧而提高系统性风险。当因变量为SRISK时,模型(4)—模型(6)均显示,银行规模与系统性风险正相关,表明规模越大的银行,其对系统性风险的贡献越大。模型(4)和模型(6)显示,关联性与系统性风险正相关,模型(4)—模型(6)均显示,存款与系统性风险负相关,表明金融机构之间的相互联系能够显著提高系统性风险,金融机构既可能是“大而不能倒”也可能是“太互连而不能倒”。模型(5)显示,杠杆率与系统性风险正相关。

最后,考察国家特征变量对系统性风险的影响。经济增长率与系统性风险负相关,即经济增长率越高,系统性风险越低,不过在模型(1)和模型(2)中,经济增长对系统性风险的影响作用很低。由模型(3)和模型(5)可以看出,一国股票市场与系统性风险的关系不确定,它们之间既可能存在负相关关系,也可能存在正相关关系。

四、结论与政策建议

本文基于2006—2013年跨国面板数据实证检验了资本监管、存款保险制度对系统性风险的影响。为得到更加稳健的结果,利用ΔCoVaR和SRISK两种方法度量系统性风险。研究发现,加强对非银行类业务的活动限制能够降低系统性风险。加强资本监管是否能够降低系统性风险不能确定,不过银行的一级资本比率越高,系统性风险越低。因此,加强资本监管、提高一级资本的比率能够降低系统性风险。不幸的是,显性存款保险制度不仅不会降低系统性风险,反而会提高系统性风险水平。本文的研究还发现,银行的规模以及银行之间的相互联系与系统性风险正相关。这意味着即使一个银行的规模较小,只要它与其他银行之间的联系够多,它的违约或破产也可能引发较为严重的系统性风险,即系统性重要银行并不总是“太大而不能倒”,也可能是“太互连而不能倒”。

本文的研究结论具有如下政策含义:一是,本轮金融危机以来,加强对金融机构的监管、提高资本比率都是对此前监管政策不完善之处的正确改进,本文的研究结论支持这一观点,因为加强对银行非银行类业务的限制、提高一级资本比率都能显著降低系统性风险。二是,显性存款保险制度会提高系统性风险水平,这意味着存款保险制度并不能防范系统性风险,它仅能起到保护储蓄以及减少危机时期银行挤兑的作用。然而,在个别或少数金融机构出现危机时,存款保险制度有助于稳定储蓄者信心,防止挤兑行为,能够有效控制挤兑风波的扩散,防范局部性风险演化为系统性风险。具体来说,在系统性风险发生时,可以适当调整存款保险制度,也可以通过实行浮动保费等制度安排来规避“逆向选择”和“道德风险”。三是,本文的研究结论表明,系统性重要银行既可能是“太大而不能倒”,也可能是“太互连而不能倒”。因此,在监管系统性风险时,需要同时关注规模较大和关联性较高的银行,不能仅仅只关注规模较大的银行。

参考文献:

[1]Berger, AN,Bouwman,CHSHow does Capital Affect Bank Performance during Financial Crises? [J]Journal of Financial Economics, 2013, 109(1):146-176

[2]Barth, JR, Caprio, JG, Levine,RBank Regulation and Supervision: What Works Best? [J]Journal of Financial Intermediation, 2004, 13(2):205-248

[3]Diamond, DW, Dybvig, PHBank Runs, Deposit Insurance, and Liquidity [J]Journal of Political Economy, 1983, 9(3):401-419

[4]刘笑萍系统性风险、道德风险与存款保险制度[J]金融研究,2002,(12):94-100

[5]Demirgü-Kunt, A, Detragiache, EDoes Deposit Insurance Increase Banking System Stability? An Empirical Investigation [J]Journal of Monetary Economics, 2002, 49(7):1373-1406

[6]Anginer, D, Demirgü-Kunt, A, Zhu,MHow does Deposit Insurance Affect Bank Risk? Evidence from the Recent Crisis [J]Journal of Banking and Finance, 2014, 48(11):312-321

[7]Allen, F, Gale, DSystemic Risk and Regulation[R]Wharton Financial Institutions Center Working Paper No95-24, 2005

[8]Acharya, VA Theory of Systemic Risk and Design of Prudential Bank Regulation [J]Journal of Financial Stability, 2009, 5(3):224-255

[9]吴栋,周建平资本要求和商业银行行为:中国大中型商业银行的实证分析[J]金融研究,2006,(8):144-153

[10]杨柳勇,周强资本要求、“多而不倒”救助与系统性风险[J]经济理论与经济管理,2014,(5):69-79

[11]Yorulmazer, THas Financial Innovation Made the World Riskier? CDS, Regulatory Arbitrage and Systemic Risk[J]Ssrn Electronic Journal,2013,(4):27-31

[12]Anginer, D, Demirgü-Kunt, A, Zhu, MHow does Bank Competition Affect Systemic Stability? [J]Journal of Financial Intermediation, 2014, 23(1):1-26

[13]Adrian, T, Brunnermeier, MCoVaR[R]Federal Reserve Bank of New York Staff Report No348, 2008

[14]Acharya, V, Engle, R, Richardson,MCapital Shortfall: A New Approach to Ranking and Regulating Systemic Risks [J]The American Economic Review, 2012, 102(3):59-64

[15]ihák,M,Demirgü-Kunt,A,Peria,MS,Mohseni-Cheraghlou,ABank Regulation and Supervision in the Context of the Global Crisis [J]Journal of Financial Stability, 2013, 9(4):733-746

[16]Buch, CM, Delong,GDo Weak Supervisory Systems Encourage Bank Risk-Taking? [J]Journal of Financial Stability, 2008, 4(1):23-39

[17]Bordo, MDAn Historical Perspective on the Crisis of 2007—2008 [R]NBER Working Paper No14569, 2008

[18]高国华,潘英丽基于资产负债表关联的银行系统性风险研究[J]管理工程学报,2012,(4):162-168

[19]Shleifer,A, Vishny, RWUnstable Banking [J]Journal of Financial Economics, 2010, 97(3):306-318

[20]Berger, AN, Patti, BECapital Structure and Firm Performance: A New Approach to Testing Agency Theory and an Application to the Banking Industry [J]Journal of Banking and Finance, 2006, 30(4):1065-1102

[21]Brunnermeier, MK, Gorton, G, Krishnamurthy, ALiquidity Mismatch Measurement [A]Brunnermeier, M,Krishnamurthy, ARisk Topography: Systemic Risk and Macro Modeling [C]Chicago:University of Chicago Press, 2014149-176

[22]Brunnermeier, MK, Pedersen, L.HMarket Liquidity and Funding Liquidity [J]Review of Financial Studies, 2009, 22(6):2201-2238

[23]范小云,王道平,刘澜庵规模、关联性与中国系统重要性银行的衡量[J]金融研究,2012,(11):16-30

[24]Billio, M, Getmansky, M, Lo, AW, Pelizzon, LEconometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors [J]Journal of Financial Economics, 2012, 104(3):535-559

[25]Barth, JR, Caprio, JG, Levine, RBank Regulation and Supervision in 180 Countries from 1999 to 2011[J]Journal of Financial Economic Policy, 2013, 5(2): 111-219

[26]Laeven, L, Valencia,FSystemic Banking Crises Database [J]IMF Economic Review, 2013,61(2):225-270

[27]Benoit, S, Colletaz, G, Hurlin, C, Perignon, CA Theoretical and Empirical Comparison of Systemic Risk Measures [R]HEC Paris Research Paper NoFIN-2014-1030, 2013

[28]Giglio, S, Kelly, B, Pruitt, SSystemic Risk and the Macro-Economy: An Empirical Evaluation[R]National Bureau of Economic Research, 2015