零售企业社会责任评价指标体系研究——以苏宁电器为例

2016-01-20

零售企业社会责任评价指标体系研究——以苏宁电器为例

黄益方1,孙永波2

(1.中央财经大学信息学院,北京市100081;2.北京工商大学商学院,北京市100048)

摘要:企业核心竞争力不仅取决于其所获得的利润,品牌形象、社会责任等软实力也成为决定企业发展的重要影响因素。零售企业社会责任包括经济责任、法律责任、环境责任、伦理责任、慈善责任五个基本方面,它们同时交叉存在于零售企业的经营活动当中。零售企业社会责任评价,以具体的利益相关者为维度,可将其对投资者、员工、消费者、供应商、政府、环境、社区和公众的责任细化为21个具体指标。

关键词:零售企业;社会责任;利益相关者;评价指标

一、问题的提出

1.企业社会责任定义研究

大多数学者认为,社会责任概念起源于美国,谢尔登(Oliver Sheldon)[1]在《管理的哲学》中提出企业社会责任需要考虑公司产业内外各种人类的需要,并认为企业社会责任包含道德因素,自此,对企业社会责任的研究拉开了帷幕。随着经济社会的变迁,社会责任的定义还没有完全统一的标准,分歧主要在于社会责任的具体内容以及是否分层两个方面,主要包括同级观和层级观。

同级观的典型代表艾奥斯和沃尔顿(Eells & Walton)[2]提出,社会责任是当企业与社会发生互动时产生的问题及治理企业和社会关系的道德准则;层级观的典型代表是卡罗尔(Carroll)[3]与美国经济发展委员会(Committee for Economic Develop⁃ment,CED)。卡罗尔的金字塔模型主要从企业的角度考虑先后次序及重要性,认为社会责任是一个结构成分,包含在特定时期社会对经济组织的经济、法律、伦理和慈善四方面的期望。

国内关于企业社会责任的研究起步较晚,对于企业社会责任的理解远远没有西方学者成熟,但目前已做了大量研究,并形成了各种不同的观点。王明洋[4]最早将企业社会责任定义为:企业为了所在社会全面且长远的利益必须关心并全力履行的义务,表现为对社会的适应以及发展的参与。周祖城[5]认为:企业社会责任是指企业应该承担的,以利益相关者为对象的,包含经济责任、法律责任和道德责任在内的一种综合责任。高勇强[6]认为,要对企业社会责任的定义达成一致是很困难的事,企业社会责任可以比作一个连续的光谱,光谱的一端是股东利益最大化,是最低的社会责任;光谱的另一端是社会利益最大化,代表最高的社会责任;光谱的中间是股东与其利益相关者之间利益的均衡,是接近现实的社会责任观点。

从企业社会责任的定义来看,所包含的实质内容并无本质差别,仅是研究出发点有所不同,有狭义和广义之分,有同级观和层级观之分,而本文展开的研究是基于广义的企业社会责任,从利益相关者的角度阐述零售企业的社会责任,并建立与其相关的社会责任评价指标体系。

2.国内外主要的社会责任评价体系

国外的评价标准首先由政府部门提出,例如各种公约和宣言等;接着由非政府组织提出,现广为应用的SA8000就是由美国的社会责任国际组织(Social Accountability International,SAI)提出的,然后发展到由个别大型跨国公司自行制定其社会责任准则。尽管社会责任的标准很多,但内涵基本一致,其差别只在于侧重点有所不同。SA8000“社会责任标准”,是全球第一个可以用于第三方认证的道德规范国际标准,具有通用性,不受地域、行业、公司规模等限制,现已广泛得到社会的认可,其提出的宗旨是确保所在公司及其供应商能够尊重其工人的权利。[7]

尽管国内关于社会责任评价的研究正处于起步阶段,但是仍然可以看出我国学者及社会组织机构对此做出的努力,不仅有特殊行业的企业社会责任指导意见,还包括了适应于各种规模企业的规范条例,为进一步研究奠定了基础,国内关于社会责任的相关文件如表1所示。

由表1可知,关于企业社会责任及评价研究已经受到企业、行业协会、政府部门等关注,拟定了各种文件,呼吁社会关注社会责任,由此可见关于企业社会责任的研究在我国已经有一定的基础。

表1 我国企业社会责任的相关文件

二、零售企业社会责任的内容

零售企业在经营过程中,必然要履行社会责任,基于社会责任内涵的研究,将零售企业履行社会责任的内容概括为经济责任、法律责任、环境责任、伦理责任、慈善责任五个基本方面。[8]

1.经济责任

企业首先是一个营利性的社会组织,它是由投资者授权经营的资产而形成的企业法人所有权。在社会责任的观点下,经济责任指企业应为其利益相关者带来经济收益,构筑其长期发展的经济基础,包括尽可能为社会提供多样化的产品或服务,以公平的价格出售,提高社会资源的利用率,创造和积累企业财富等。对于零售企业而言,特别需要尊重并公平对待其供应商和行业竞争者,因为供应商处于产业链的上游,是零售企业的源泉,如果不能够建立良好的合作关系,那么零售企业将无法开展业务。

2.法律责任

企业作为最基本的市场主体,如果想要获得长期、稳定、健康的发展,必须在法律规定的范围内开展活动。法律责任是以国家强制力而规定的一种硬性约束,是企业必须遵循的最低的社会道德标准,只有在此准绳下,企业才能寻求自身的发展。由于法律自身的层次性,企业也必须遵守国际公约、国家相关法律法规、行业的道德标准和规范以及企业内部的规章制度,但是法律不可能解决所有社会对企业的期望,更多的需要企业自觉遵守社会公约。对零售企业而言,最基本的法律责任包括保证提供合格的产品或服务,从而确保消费者的利益不受侵害,保证员工的合法权益,促进行业良好竞争秩序的建立,依法缴纳税款,不参与或不支持腐败,不得严重污染环境等。

3.环境责任

随着经济的蓬勃发展,环境问题也日益突出。环境属于公共资源,对它的保护及合理利用关系到当代以及子孙后代的生存与发展,由此,本着公正的原则,企业的环境责任也就成为一项重要的社会责任。就零售企业而言,在经营过程中,对照明系统、空调系统、电量监控、制冷系统四大主要系统应重点控制,尽量使用资源节约型产品,减少能量消耗。在销售过程中,向消费者宣传绿色低碳的消费理念,提供绿色产品或服务,抑制过度包装,减少使用塑料袋,合理回收废旧产品,有效处理垃圾等。而在采购配送过程中,倡导绿色物流,尽量有效降低采购成本和流通费用,尽量减少二氧化碳排放量等。

4.伦理责任

伦理责任是社会成员共同期望或禁止的,但还没有形成法律文件的做法。企业伦理责任具体包括与其利益相关者相处要本着公开坦诚、诚实守信、公平合理、相互尊重的原则,形成良好的内部及外部环境,在市场经济的浪潮中稳步发展。就零售企业而言,需维护消费者权利,保证提供优质产品或服务,不谋取暴利等;需维护员工权利,保证其就业、择业的权利,按时获得报酬、休息休假的权利,享受技能培训的权利,参与公司治理的权利等;需正确对待供应商及竞争者,提倡合作,杜绝欺诈,共同维护健康的市场交易秩序;除按照政府规定按时交纳税款外,还需积极配合政府并支持其他宏观调控政策,例如积极分担社会公共基础设施成本等。此外,企业应积极培育健康的企业文化,促进诚信文化建设,提倡健康的生活方式和消费理念,成为市场经济的维护者及和谐社会的建设者。

5.慈善责任

慈善责任体现了社会公众对企业的新期望,该类社会责任是高于法律责任的,也是高于一般的伦理责任的,通过履行慈善责任,可以获得经济效益和社会效益,经济效益符合企业利润最大化的经营目标使其有形资产增值,社会效益使其无形资产增值,进一步提升企业的核心竞争力,扩大企业的社会影响力,同样也可以使企业有形资产增值。作为国民经济中的基础行业,零售企业也必须结合自身能力,开展社会慈善活动,促进企业发展和社会共同进步。

总之,这五部分内容并不相互排斥,而是同时交叉存在于零售企业的经营活动当中,企业应切实履行社会公民应尽的社会责任,维护企业形象,提升企业核心竞争力。当然,企业除履行上述五项社会责任外,还可以依据当地经济发展状况、社会风俗习惯等社会新要求履行其他相关社会责任。

三、零售企业社会责任评价维度

明确了零售企业应尽的社会责任的内容,基于利益相关者理论,可将零售企业社会责任履行状况以具体的利益相关者为评价维度进行划分,从而细化零售企业对不同利益相关者的社会责任。[9]具体表述如下:

1.投资者

在市场经济条件下,投资者与企业的关系是内部关系的主要内容,而投资方式由最初的单一模式转变为多元化的模式,例如由最初单一的货币投资向股票、债券、保险等方式转变,由此,企业投资者就分布在社会的各个领域,企业与投资者的关系也就转变为企业与社会的关系,企业需通过对投资者负责的方式来履行相应责任。

2.员工

人力资源是企业的核心资源,一切活动都必须由员工来操作,尽管企业和员工的关系首先建立在经济契约的基础上,但是企业也必须对员工履行相应的法律及伦理责任。作为企业内部的核心利益相关者,员工也需要积极发挥才干,努力为企业创造价值。

3.消费者

随着消费者主体意识的不断增强,企业与消费者由单纯的买卖关系转变为一种相互信赖的共生关系。企业的利益依赖于消费者的利益,特别是零售企业直接连接着生产与消费,更加需要关注消费者的利益。

4.供应商

供应商是指直接向零售企业及其竞争者提供产品或服务的企业及分支机构、个体户,包括制造者、经销商及其他中介商,统称为供应商。供应商处于产业链的上游,尤其对于零售企业而言,其重要性不言而喻。

5.政府

作为企业公民,企业构成了社会的细胞,而政府从管理者的角度对该社会成员起着协调、监督和服务的作用,而不仅仅是单纯的管理和控制。在现代经济条件下,政府的职能越来越向“公共服务”转变,旨在为各行各业创造稳定有序的经营环境。由此,企业必须合法经营,照章纳税,因为企业通过政府以价格、税收等方式实现社会财富的重新分配,维护整个社会的安定团结,任何逃税、偷税、漏税等行为都是逃避社会责任。

6.环境

在现代工业社会中,经济得到了快速发展,却是以环境污染和生态不平衡为代价的,以至于影响了现代人类的生存,影响了社会的可持续发展。人们往往认为高污染、高耗能的火电、水泥、钢铁、采矿等重污染行业是污染大户,殊不知,零售行业也是耗能大户,零售企业履行环境责任责无旁贷。

7.社区和公众

企业作为构成社会的细胞,其发展必然离不开所处的环境即社区。而企业与社区的关系是相互影响、不可分离的,两者只有共同促进,才能获得长期发展。所在社区的环境文化必然影响员工的价值观,而企业也必须积极参与社区的活动,促进其建设。

四、评价指标体系建立的原则及评价指标的构成

1.评价指标体系建立的原则

结合零售企业的基本特征,并遵循指标体系设计的原理,在设计零售企业服务创新能力评价指标体系时应当遵循以下原则:(1)代表性原则。要与零售企业的实际情况相符,符合行业标准,特别是能够符合公众对企业的期望,能够切实反映零售企业履行社会责任的实际状况。(2)独立性原则。所选取的指标应定位清晰,相互独立,指标之间重复部分不应太多,尽量使相关度较弱。(3)可比性原则。所取指标应满足横向可比和纵向可比两方面。(4)可操作性原则。在选取指标时应确认含义清楚,并且能较方便地获取数据,方便展开评价工作。(5)重要性原则。应将企业的一些关键性指标进行归纳整理,以点带面,能够比较全面地反映企业履行社会责任状况。(6)相关性原则。在制定零售企业社会责任指标体系时,要与使用目的相一致,全方位反映企业社会责任履行状况,满足不同使用者的要求。

2.评价指标的构成

通过查阅近三年关于企业社会责任评价指标体系的文献,并参考相关社会责任国际规范,初步筛选了38个具有代表性的指标,在筛选过程中,为了保持研究的客观性,本文只选择定量指标,包括财务指标及其他指标。通过对包括零售企业高管、社会机构研究员及高校教师的20位专家进行问卷调查,最终确定21个指标(如表2所示)。

最终选取的指标是基于利益相关者角度,并根据专家所判定分数进行综合评分,确定切实能反映零售企业社会责任评价指标体系,因此该指标体系有一定的可信性。

表2 零售企业社会责任评价指标体系

五、苏宁电器的社会责任评价

苏宁电器股份有限公司(以下简称“苏宁电器”)于1990年在江苏南京创立,并于2004年7月21日在深圳交易所上市。苏宁电器是中国3C(家电、电脑、通信)家电连锁零售企业的领跑者,是商务部重点培养的全国15家大型商业企业集团之一,也是全球家电连锁零售企业市场品牌价值最高的企业之一。同时,苏宁电器在社会责任的履行方面也处于行业领跑者的地位,是全国零售企业中最早发布社会责任报告的企业,并根据行业特征及企业自身情况制定了苏宁式基本法、价值观、社会责任模型,形成了自成一体的社会责任价值体系。其社会责任模型如图1所示。

随着流通产业的快速发展,零售连锁经营也进入了新的发展阶段,基于时代的机遇,苏宁电器深化经营模式,拓展市场空间,促进营销变革,完善基础管理,特别是在物流、信息等平台建设中处于行业领先位置,同时其相关信息披露也比较及时、完整,对该公司进行社会责任评价具有可行性。

基于本文构建的零售企业社会责任评价指标体系,并收集苏宁电器的相关资料(主要来源于苏宁电器官方网站,包括《苏宁电器2009年年度报告》,《阳光使命——苏宁电器企业社会责任报告2009》以及其他信息。经过加工整理,计算相应的社会责任评价指标数值,并使数据尽可能准确(如表3所示)。

由于所获得信息有限,在计算上述指标的过程中,我们尽可能地做到计算准确,基本能够反映苏宁电器履行社会责任的状况。

1.确定因素集

因素集为切实能反映零售企业社会责任评价的指标体系,而指标体系具有层次性,U代表目标层,ui代表准则层,Uij代表指标层。

={投资者,员工,消费者,供应商,政府,环境,社区和公众}

而在第一层下与之对应的第二层的指标集可表示为:

ui={ui1,ui2,ui3,...,uin,则:}

u1={股东权益报酬率,资本保值增值率,每股收益同比增幅,速动比率,资产负债比率};

u2={员工薪酬支付比率,员工平均薪酬增长率,员工平均教育经费,员工安全事故率};

u3={销售增长率,产品退货率,消费者投诉率};

u4={货币资金应付账款比率,应付账款周转率,合同履约率};

u5={罚款收入比,税费上缴率};

u6={环保投资比率,单位水电费占主营收入比};

图1 苏宁电器社会责任模型

表3 苏宁电器社会责任指标数值

u7={捐赠收入比率,就业贡献率}。

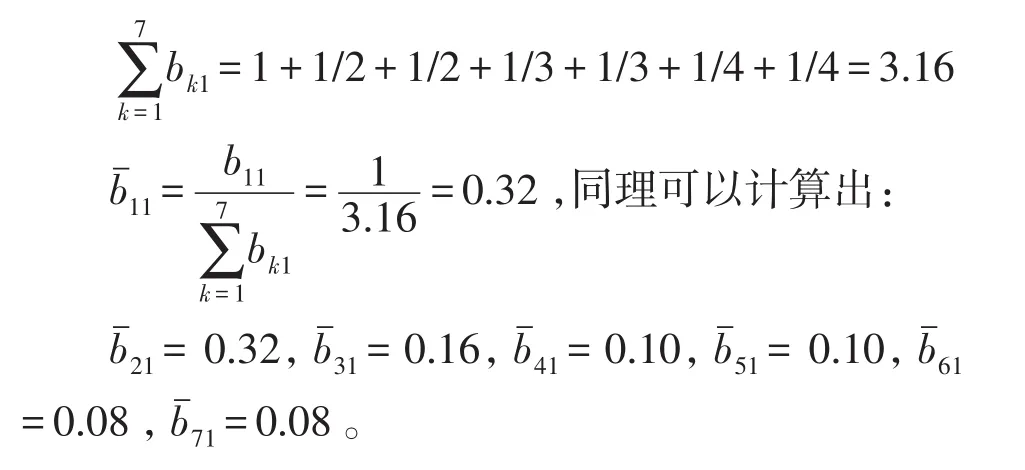

2.确定权重集

确定权重集采用层次分析法,准则层权重的确定,向包括公司高管、机构学者、高校教师在内的20位社会责任评价专家发放调查问卷,并对回收的问卷进行统计分析,可得出如表4所示的判断矩阵:

表4 判断矩阵分析

(1)将判断矩阵各列进行归一化处理:

依各列计算,最终可以得出进行归一化处理后的判断矩阵:

(2)将所得判断矩阵按行相加,例如:

(4)计算对应此特征向量的最大特征根:

(5)进行一致性检验:

该值小于0.1,则表明通过了一致性检验,说明此向量确定的权重是可靠的。另外,本文认为,其指标层选取指标具有可信性,认为同一层次的指标其重要性相同,因此,其权重为1/n。

3.确定评语集

零售企业社会责任评价结果分为五个等级,可表示为:

即为V={优秀,良好,一般,较差,很差}

关于评价结果,采用赋值法进行处理,即可以设定为:

V={100,80,60,40,20}

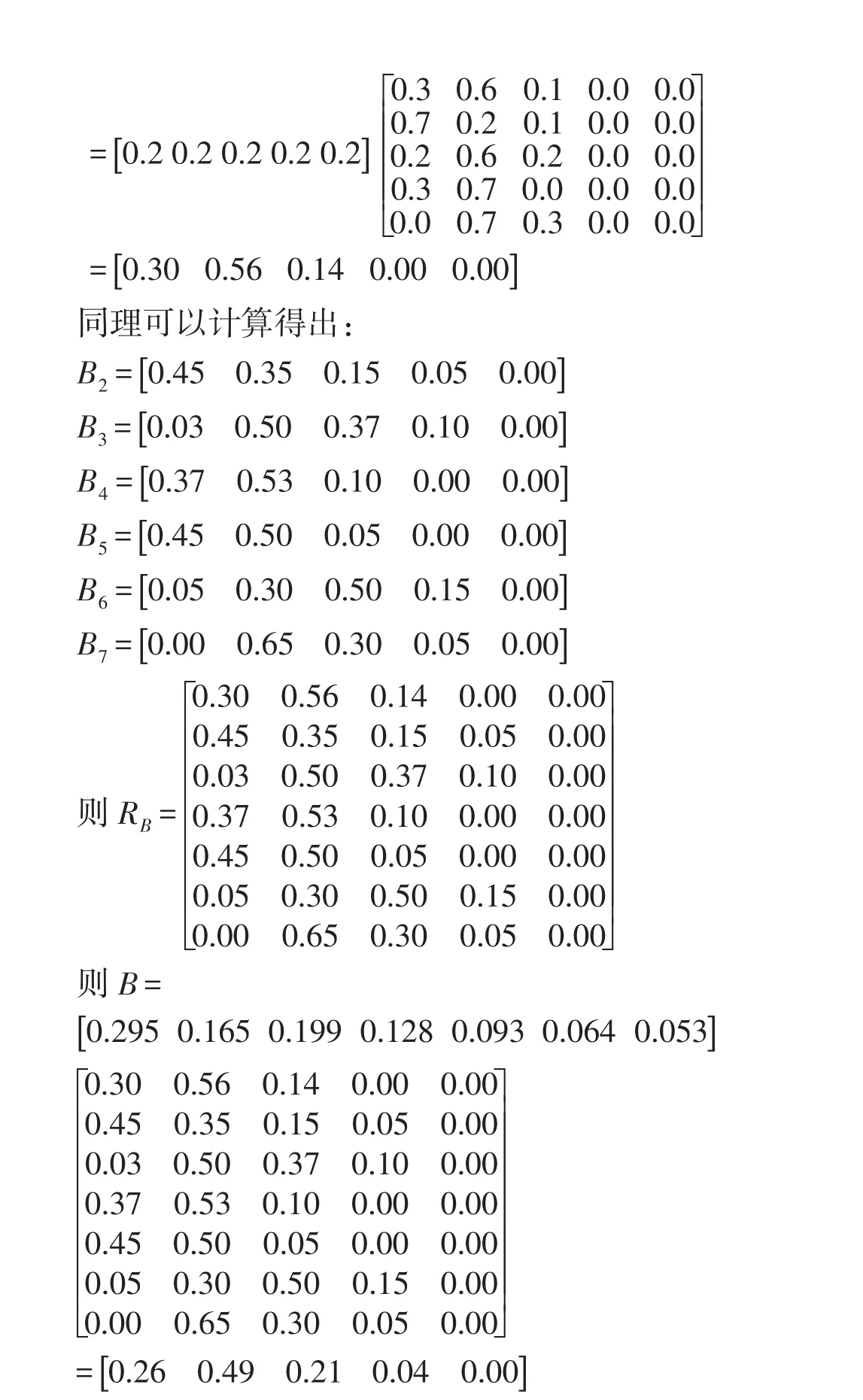

4.单因素模糊评价

通过研究社会责任评价的20位专家问卷调查,对苏宁电器履行社会责任现状进行评价,经统计分析,可以得到对应指标的评价等级隶属度。

根据表5,建立准则层的模糊评价矩阵,分别如下所示:

表5 各评价指标等级隶属度

并根据公式:B=w·RB,则可以得到:

B1=W1∗RB1

而∑Bi=1,因此此处不用再做正规化处理,即上述权重即为所得指标权重。

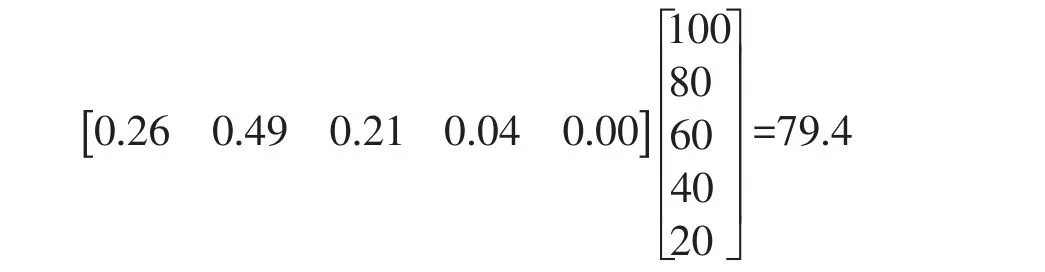

B=[0.26 0.49 0.21 0.04 0.00]

5.模糊综合评价

根据所获得权重,并采用赋值法,对苏宁电器总的社会责任履行程度进行评价,则综合评价结果为:

由此说明,苏宁电器整体履行社会责任实际情况为优秀,是众多零售企业学习的对象,但我们仍然需要看到行业的差距性。与能源企业相比,零售企业在履行社会责任方面还需要不断加强。下面具体对苏宁电器利益相关者的社会责任履行状况进行分析。

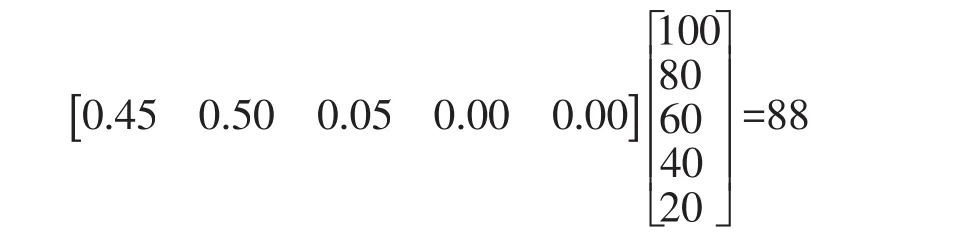

(1)对投资者的社会责任:

其评价结果为:

说明苏宁电器对投资者的社会责任履行为优秀,真正把保障股东的利益当作是企业的首要责任。

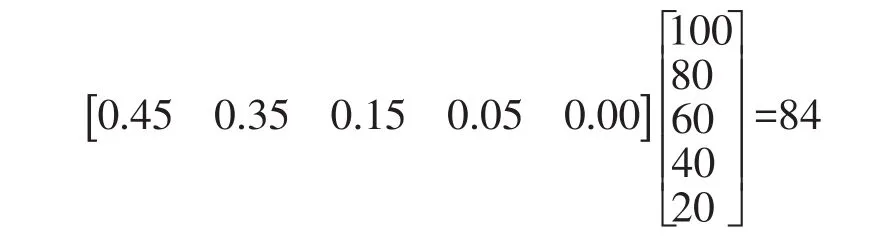

(2)对员工的社会责任:

其评价结果为:

说明苏宁电器重视员工权益的保护,社会责任履行状况优秀,使员工能够尽心尽力地为公司服务。

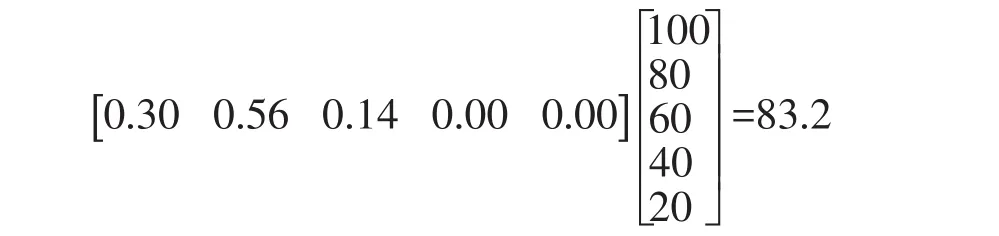

(3)对消费者的社会责任:

其评价结果为:

尽管零售企业赖以生存的最重要的利益相关者为消费者,但我们发现,苏宁电器在消费者履行社会责任状况方面却处于一般水平,这也可以从近期苏宁电器投诉率较高这一现象得到证实,因此,苏宁电器还需在对消费者履行社会责任方面进一步加强。

(4)对供应商的社会责任

其评价结果为:

此分数可以看出,苏宁电器对供应商的社会责任履行状况为优秀,说明其与供应商建立了良好的合作机制,能够保证货物供应顺畅。

(5)对政府的社会责任

其评价结果为:

说明苏宁电器对政府的社会责任履行状况为优秀,由此也可理解政府将其作为国家重点企业来培养的原因。

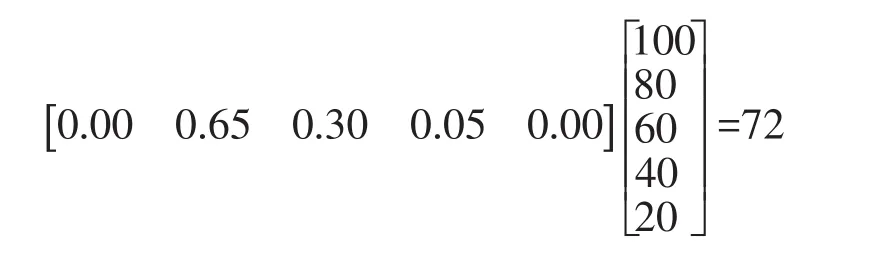

(6)对环境的社会责任

其评价结果为:

说明苏宁电器对环境的社会责任履行状况较差,对环境负责是义不容辞的责任,因此苏宁电器需在这方面加大投入,切实履行好企业对环境应尽的责任。

(7)对社区和公众的社会责任

其评价结果为:

说明苏宁电器对社区和公众的社会责任履行状况一般。苏宁电器也履行了一些作为社会公民应尽的责任,企业在自身能力允许的条件下,应该加强此方面责任的履行。

总体而言,苏宁电器社会责任履行状况较好,对利益相关者的社会责任履行最好的是对政府的社会责任,其次是对供应商、员工、投资者的社会责任,而对环境和消费者的社会责任履行最差,由此也折射出零售企业的通病,尽管对消费者的社会责任是零售企业获得成功的关键,但往往出现欺诈消费者的现象,零售巨头家乐福、沃尔玛也出现这样的现象而遭到惩罚,因此,零售企业要进一步履行对消费者的社会责任。

*本文系北京市教育委员会人文社会科学重点项目“北京零售企业竞争力提升关键问题研究”(项目编号:SZ201410011004)、北京市属高等学校高层次人才引进与培养计划项目长城学者培养计划资助项目“北京零售企业提升竞争力的理论与实践研究”(项目编号:CIT&TCD20140307)、北京市社会科学基金重点项目“电商发展新趋势及对北京零售企业发展的影响机制研究”(项目编号:14JDJGB052)的阶段性成果。

参考文献:

[1]Oliver Sheldon.The Philosophy of Management [M]. London:Isaac Pitman Sons,1924:33-34.

[2]Eells R,Walton.Conceptual Foundation of Business [M].Homewood ill.:Richard D.Irwin,1961:84-85.

[3]Carroll A.B.A three-dimensional Conceptual Model of Corporate Performance[J].Academy of Management Review,1979(5):15-16.

[4]王明洋.试论企业社会责任[J].经营管理者,1989(7):18-20.

[5]周祖城.企业社会责任:视角、形式与内涵[J].理论学刊,2005(2):58-61.

[6]高勇强.企业社会责任研究中的困惑[J].当代经济管理,2009(2):29-32.

[7]李洪彦.中国企业社会责任研究[M].北京:中国统计出版社,2006:59-60.

[8]刘文纲,梁征伟,唐立军.我国零售企业社会责任指标体系的构建[J].北京工商大学学报(社会科学版),2010 (1):11-17.

[9]徐颖.基于利益相关者的企业社会责任评价指标体系研究[D].安徽大学,2010.

责任编辑:林英泽

Research on the Social Responsibility Evaluation Index System of Retail Enterprise

HUANG Yifang1and SUN Yongbo2

(1.Central University of Finance and Economics,Beijing100081,China;2.Beijing Technology and Business University,Beijing100048,China)

Abstract:The core competitiveness of enterprises is not only determined by their profit;their soft strengthen,such as profit,brand image and social responsibility,will also have the significant impact on the development of these enterprises. The social responsibility of retail enterprises includes economic,legal,environment,ethical,and charitable responsibilities. And these responsibilities coexist in the operational activities of retail enterprises. The evaluation of retail enterprises' social responsibilities should take specific stakeholders as the dimension;and we can refine the responsibilities towards investors,employees,consumers,suppliers,governments,environment,community and public into 21 specific indicators.

Key words:retail enterprise;social responsibility;stakeholder;evaluation index

[作者简介]黄益方(1974-),男,浙江省杭州市人,副研究员,中央财经大学信息学院博士研究生,主要研究方向为经济信息管理;孙永波(1970-),男,黑龙江省肇州县人,北京工商大学商学院教授,管理学博士,主要研究方向为服务企业运营管理。

中图分类号:F279.23

文献标识码:A

文章编号:1007-8266(2015)01-0068-09