房地产企业股票价格变动影响因素的实证分析

2015-06-11康宝

康宝

摘要:随着证券市场的不断发展和上市公司信息披露机制的不断完善,上市公司的财务信息对投资者的投资行为产生的影响也越来越显著,反映在市场上就是公司的股票价格随着财务信息的变化而波动。本文以万科为代表研究了影响房地产企业股票价格变动的因素,结果表明上证综合指数对其影响深远,实证检验结果为广大投资者做出投资决策提供了有效的依据。

关键词:房地产;VAR;多元回归

一、引言

万科全称为万科企业股份有限公司, 成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。总部设在深圳,至2013年,已在20多个城市设立分公司。万科是全国第一个年销售额超千亿的房地产公司.万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业. 万科于1991年1月29日在深圳股票交易市场上市,股票代码为000002。万科股票,作为中国股市最早上市的股票之一,其在股市中的地位是不可代替的,其投资价值早已得到公认。因此以万科为代表对房地产行业股票价格变动的影响因素进行实证分析具有行业代表性。

二、文献综述

股票价格的变动及其变动趋势一直是资本市场备受关注的问题,它影响着股票市场的稳定及投资者的策略。股票的价格变动到底受哪些主要因素的影响,有没有一定的规律呢?对这些问题的分析,有助于我们进一步了解股票市场的一般规律,为更好地完善资本市场提供参考意见。

唐国华(2008)我国股票有聚集的趋势,股票价格波动出现联动现象。如果以股票的周回升率来测量股票的周价格变动,不同股票周回升率是彼此相关的。国外有学者将纽约股市五种股票价格的变动分解为三种不相关行为,国内股市这方面的深入研究尚鲜见于文献,因此有必要研究影响国内股票价格变动的因素及股市结构,了解股票间的内在联系。

李田荷 (2008)波动性是股票市场与生俱来的基本属性,一个成熟稳定的股票市场应该具有适度的波动性。然而频繁且剧烈的波动会使投资者难以做出正确的投资决策,同时也会影响国民经济的健康发展,甚至诱发经济危机。因此对股票市场上收益率波动特征及其影响因素的研究长期以来一直是现代金融领域研究的重要问题之一。我国股市至成立以来,股价一直处于异常波动之中。

李华 (2012)股票市场作为金融市场的重要组成部分,不仅承担着融资和资源配置的资本媒介的职能。股票价格就是股票在市场上买卖的价格,又称股票市价或股票行市,是衡量股票市场发展众多指标中一个最重要的指标。在实际经济运行中,影响股票价格的因素非常复杂,其中,宏观经济因素是股价波动的大环境,只有从分析宏观经济发展的大方向着手,才能把握住股票市场的总体变动趋势。本文主要选取具有代表性的几个宏观因素进行研究分析,以得出对股票价格有影响的因素。

Revorace (2011)股票波动是股票市场的常态特征,透明度的股价波动有利于增加市场的话铁度,提高市场的波动性,但居然频繁的波动会影响市场的价格机制,导致股票市场的效率损失金而障碍市场有花枝原配置功能的發挥,我国股票市场是一个新兴的市场,正处在发展和完善之中,市场波动的高风险低效率表现的尤为突出,故事的运行趋势是一国宏观经济发展情况的。

三、数据处理

(一) 模型的建立

本文选定用以下三个宏观指标来反映影响万科地产股票价格的因素:CPI、固定资产投资价格指数、上证综指指数。在此基础上建立的多元线性回归模型为:

Y=0+1*X1+2*X2+3*X3+C

Y 2006-2013年,每季度最后一个交易日的股价

X1CPI,居民消费价格指数

X2固定资产投资价格指数

X3上证综指指数

因为本文主要研究的是万科地产股价,建立包含三个解释变量的多元回归模型,我们选取时间序列数据,时间为2006-2013年 每季度末数据,共32组数据。

在股票软件上可以得到 2006-2013年每季度末股票价格、上证综指指数。在国家统计局网站可以查到CPI、固定资产投资价格指数。

(二)各变量序列平稳性检验

对各变量进行 ADF 检验 ,检验结果发现X1.、X2平稳,X3、Y不平稳,为了更好的分析各变量之间的关系,所有变量进行一介差分,差分后变量均平稳,可进行相关协整检验,经Johansen协整检验发现变量之间存在协整关系。下面建立VAR模型。

四、VAR模型

(一) VAR模型估计

根据AIC原则,确定最优滞后阶数为lag(2),进行相关估计,估计结果如下

Y =- 0.408695247705*Y(-1) - 0.397546665227*Y(-2) + 2.36300871824*X1(-1) - 1.11021906565*X1(-2) - 1.1711659809*X2(-1) + 0.604114940591*X2(-2) + 13.7051191901*X3(-1) + 15.6896574204*X3(-2) - 0.266672979077

为检验模型是否稳定,本文对VAR模型进行稳定性检验,检验结果发现,没有点落在单位圆之外,因此,该模型稳定。

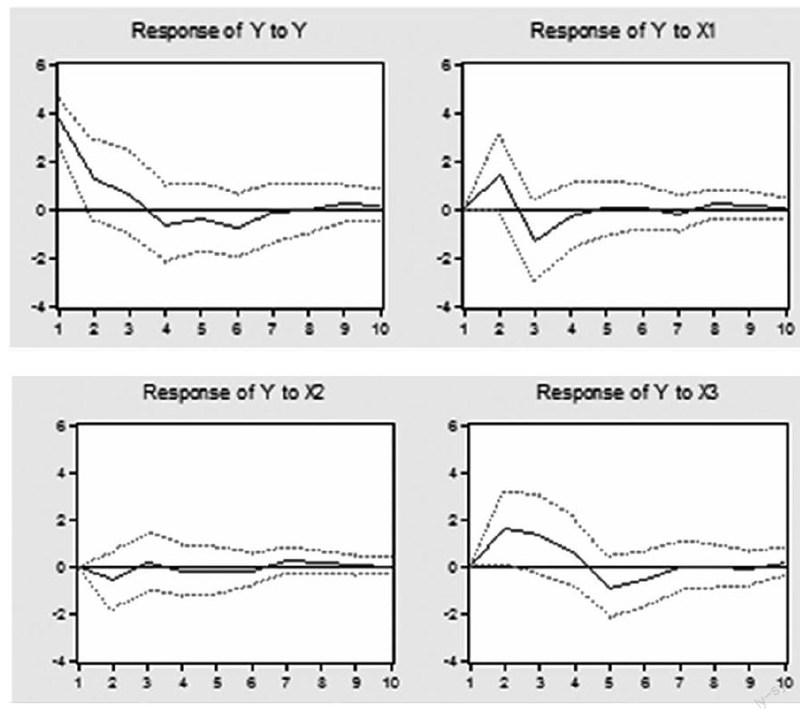

(二)脉冲响应与方差分解分析

从左到右依次表示X1、X2和X3的冲击对Y产生的影响,可以看出各变量冲击产生的影响渐渐趋于平稳,也就是说系统对冲击的反应是稳定的。

最后对变量进行方差分解,由方差分解的结果可以看出,万科地产股票价格波动除了自身因素达到61.55%外,上证综指指数的相对影响力最大,达到21.36%,而CPI和固定资产投资价格指数的相对影响力分别为14.89%和2.20%。

五、多元回归模型

(一)多元回归模型的估计

通过EVIEWS软件进行OLS估计,得到如下回归方程:

Y=-1.617661X1-0.378529X2+16.81611X3-0.183809

t=(-1.916591)(-1.554273)(5.752705)(-0.355728)

R2=0.590483

从回归结果来看,在a=0.05的显著水平下,X1和X2的t值不显著,可能存在严重的多重共线性。

(二)多重共线性的修正

根据逐步回归法确定回归模型的步骤如下:

第一步,用每个解释变量分别对被解释变量做简单回归,得到

Y=-0.234673X1+0.051527

R2=0.001271

Y=-0.576961X2+0.058909

R2=0.086913

Y=15.89165X3-0.202660

R2=0.495852

根据R2统计量的大小排序,可见解释变量的重要程度依次为X3,X2,X1。

第二步,以Y=15.89165X3-0.202660为基础,依次引入X2,X1。

首先把X2引入模型进行回归得

Y=-0.389986X2+15.25608X3-0.185098

R2=0.534768

R2从0.495852增加到0.534768,所以模型中保留X2。

又因为解释变量只有三个,所以不用对X1进行带入检验,故最终的回归模型为:Y=-0.389986X2+15.25608X3-0.185098

六、结论与建议

根据前人的研究,影响股票价格的因素数不胜数,包括国内总体的经济水平、行业的景气度,股票市场的活跃度以及公司自身的内部财务指標等等。本文通过模型回归得知,固定值产价格指数和上证综指指数对万科地产股票价格具有影响力,且上证综指指数影响力更大。因此,我国应该加速股票市场的发展,尽管随着改革开放和经济的快速发展,我国的股市也进步很快,但是总体来看市场化水平不高,政府的过度干预阻碍了市场效率的有效发挥。因此,政府应综合考略多方面因素制定有效策略积极引导适量资金入市,使得我国股票市场能够得到长足有效的发展,促进股市发展的同时也促进了实体经济的发展,从而繁荣整体经济。(作者单位:西南大学政治与公共管理学院)

参考文献:

[1]赵会宁 股票价格宏观影响因素实证分析[J]2011.2.

[2]罗大为 股票收益率影响的实证分析[J]电子科技大学 2011.2.

[3]李华 影响股票价格的波动宏观因素的实证分析[J]来哦宁科技大学工商管理学院[J]2012.8 .

[4]李田荷 中国股市波动机器影响因素实证分析[J]中南大学 2008.7.

[5]唐国华 中国股市波动影响因素识别的实证分析[J]南华工商学院,2008.

[6]Revorace 影响我国股票价格波动的宏观因素分析——以上证A股实证为例[J]2012.12.