企业碳排放成本核算研究

2015-05-18宁军容

宁军容

一、碳排放成本的概念

目前国内学者对碳排放成本的定义主要有:宁宇新,廖春如(2010)认为,碳排放成本概念是“建立在整个产品生命周期中,包括产品生产、制造、物流、使用和废弃而产生的有关碳排放代价及由此而产生的补偿等方面内容。”杨蓓,汪方军,黄侃(2011)从企业价值链角度分析,认为碳排放成本是“企业为预防、计划、控制碳排放而支出的一切费用,以及因超出既定的碳排放量而造成的一切损失之和。”以上定义从不同侧面反映了碳排放成本的特征,强调碳排放成本是在整个产品生命周期中发生的,目的是预防和控制碳排放,其属性是一种费用支出,但这几个定义并未区分支出、费用和成本。成本是有空间范围的,要有一定的归属对象,并具有货币特征,可以进行会计计量。本文将碳排放成本定义为:企业在产品的生命周期过程中,为预防、控制、治理碳排放而取得预期环境效果和环境收益所发生的可用货币计量的各种经济利益的流出。

二、碳排放成本的核算

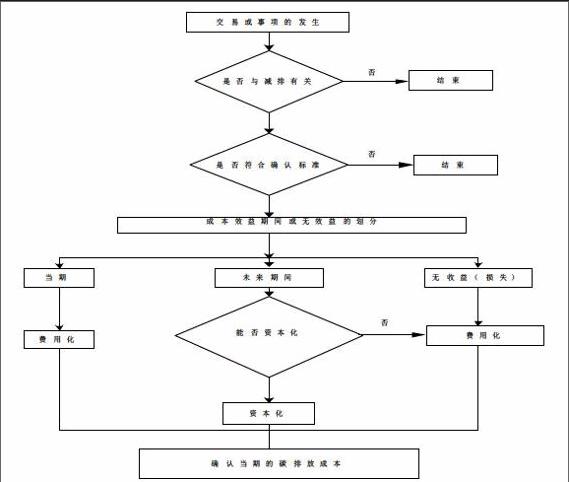

(一)碳排放成本的确认。(1)碳排放成本的确认流程。碳排放成本的确认流程分为二个步骤:首先,碳排放成本的初始确认应满足两个条件,一是企业的交易或事项是否与降低二氧化碳排放活动有关,这是由碳排放成本的特有属性所决定的;二是与二氧化碳减排活动有关的交易或事项是否会引起企业经济利益的流出,这需与会计学上的成本概念相符。其次,能否确认碳排放成本,还需判别与减排有关的交易事项是否符合可定义性、可计量性、相关性和可靠性。企业碳排放成本的确认流程如图2.1所示:

(二)碳排放成本的确认原则。(1)可定义性。由于目前大多数企业仍然采用传统成本会计体系,并没有对碳排放成本进行单独计量,因此必须明确碳排放成本的定义,才能将碳排放成本从制造费用、管理费用中剥离出来。相关费用的支出必须首先满足碳排放成本的定义才能进行确认。(2)相关性。相关性是指企业碳排放成本方面的信息能能为信息使用者进行经济决策提供帮助。据此标准,为了满足碳排放成本信息相关性的要求,在成本信息确认时需要考虑:针对减排目标确认企业支付的减排成本;划分碳排放成本资本性支出与收益性支出;采用摊销等方法对资本支出的本期发生额进行确认;揭示与企业碳排放成本密切相关的或有负债。(3)可靠性。可靠性是指成本信息能够如实反映所要反映的情况以供使用者作出决策。碳排放成本的确认应能够符合信息反映的真实性、可验证性和中立性,正确选择货币计量尺度,准确无误地对碳排放成本各个项目的金额进行确认和计量,并如实地记录碳排放成本发生的时间、地点以及原因,以客观地反映企业碳排放成本的规模和结构。

三、碳排放成本的计量方法

Ratnatunga & Balachan dran(2009)提出两种碳排放成本计量方法,从而将碳排放的外部性问题“内部化”一种是从环境成本会计角度考虑,将与碳排放相关的成本从原材料、人工、制造费用等传统成本会计的各要素中先分离出来,再进行归集;另一种则是采用“全面生命周期成本法”计量碳排放成本。

全面生命周期法是立足于产品的整个生命周期来考察碳排放成本的。这种方法要求管理当局不仅要考虑产品销售时点前发生的成本,更要关注产品销售前后发生的所有碳排放成本。碳排放成本主要包含体现在以下几个阶段:一是原材料的运输与加工阶段。二是产品的生产阶段。在产品的生产过程中,员工也需要消耗能源。在确定制造费用时,使用水和能源等造成的浪费成本经常被忽略,然而这些成本往往是组成碳排放成本的重要项目。三是废弃物处置阶段。产品的生产过程会产生废弃物,废弃物的处置也需要消耗能源,同时排放二氧化碳"四是产品的回收利用阶段。产品在回收利用过程发生的碳排放成本可以采用“三叉法”计算:其一,比较回收旧部件与采用新部件的成本并计算包括环境影响在内的机会成本;其二,在设计新产品的阶段确定售后服务成本以及回收时的成本效益;其三,在前两个步骤的基础上,计算企业在此类二氧化碳减排项目上获得的税收抵免等收益。在传统成本会计的各要素中都蕴藏“碳”的踪影。然而在现有的会计体系下,企业对碳排放成本与传统生产成本的分离难度比较大,如何采用一些特定的计量方法进行核算和比较分析是十分关键的。

总结:在低碳经济的背景下,碳排放免费这个假设正在消失,企业需要考虑投资低碳技术、控制和预防生产过程中的碳排放。面对2020 年的减排承诺,我国企业的减排任务十分艰巨,会计不应仅满足碳排放成本的核算需要,更重要的是应如何将碳排放成本的相关信息应用于企业战略决策、供应链管理、人力资源管理和业绩评价中。这些问题都有待于会计专业人员的进一步研究。

参考文献:

[1] Ratnatunga, Balachandran. Carbon Business Accounting: The Impact of Global Warming on the Cost and Management Accounting Profession[J].Journal of Accounting, Auditing & Finance,2009,24(2):333-355.

[2] 宁宇新,廖春如.低碳时代的碳成本及其管理研究[J].生产力研究,2010,(11):98-99.