我国商业银行技术效率分析——以9家商业银行为例

2014-03-15齐雪野李卓霖

齐雪野 李卓霖

(中国矿业大学管理学院 江苏 徐州 221116)

一、引言

商业银行的运行效率对以银行业为主的中国金融系统的整体效率,有极其重要的影响。随着我国金融改革步伐的加快,国内银行业面临着国外银行和其他海外金融机构的激烈竞争,采取有效的方法对商业银行效率进行评价,帮助商业银行的经营管理者明确自身在同业中所处的地位以及与其他银行之间的差距,成为现代商业银行亟待解决的问题。国内外很多学者采用DEA方法对商业银行综合技术效率进行了相关研究。国外方面,Aly等(1990)测算了322家美国银行的技术效率和规模效率,发现银行业技术效率较高,且银行的规模与效率有正相关关系。Emili(2003)运用DEA模型对西班牙在1986-1997年的银行成本效率进行研究,表明了非传统业务的开展有利于商业银行效率的提高。Pasiouras(2008)在利用DEA方法和托宾模型对希腊商业银行的技术效率与规模效率进行测定并考察信用风险、非利息业务和跨国经营对效率影响,认为非利息业务收入对效率值无明显的影响。国内方面,薛峰、杨德礼(1998)应用DEA方法测度了商业银行的技术效率和规模效率,并对银行经营与管理的综合效率进行了评价。魏煜、王丽(2000)分别对我国银行的技术效率、纯技术效率、规模效率和规模报酬进行计算和效率比较。刘汉涛(2004)应用DEA测度了四大国有银行和11家股份制商业银行在2000年至2002年间的经营效率,结果表明规模无效是导致技术无效的主要原因,四大国有银行规模报酬均递减,越来越多的股份制银行业进入规模报酬递减阶段。宋增基等(2009)采用DEA优势效率模型和劣势效率模型测评了我国14家商业银行的综合效率,进而计算了国内商业银行的综合效率排名,发现四大国有商业银行的效率总体上不及股份制商业银行。本文考虑银行产业有多项投入及多项产出的产业特性,而数据包络分析法可客观地结合多项投入与多项产出项目,来衡量资源使用的效率,因而选用此方法做为本文主要的研究方法。此方法可透过数学线性规划(linear programming)的方式,产生一组最优的权数,能客观地结合多项投入与多项产出项目,计算一个综合指标,以衡量个别企业的资源使用效率。

二、研究设计

(一)数据来源与样本选取 本文选取我国9家商业银行2002-2011年的投入产出数据为样本,数据来自于2002-2006年《中国金融年鉴》及2007-2011年各上市银行公布的报表,避免了人为估算带来的误差。将9家商业银行划分为五大银行和股份制银行做对比研究,五大银行为中国银行、建设银行、工商银行、农业银行4家传统国有控股的大型商业性银行,以及在2008年划归银监会监管的国有银行-交通银行;股份制银行分别为:浦发银行、民生银行、招商银行、兴业银行等较早实行股份制改革全国性上市商业银行。

(二)变量选取 传统国内外对金融机构输入输出指标的选择主要使用生产法、中介法、资产法、用户成本法、价值附加值法等方法,本文主要选取固定资产原值、营业费用、人力资本投入3个要素作为投入变量,利息收入、非利息收入作为产出变量。投入要素数据的选取直接来自于各银行的资产负债表及利润表,人力资本投入选取的是当年度的银行职工人数。本部分的研究重点是银行效率,其收入构成(盈利模式)对效率的影响也在研究之列,投入变量的选取更为关键。利息收入直接来自于银行年报中的利润表;非利息收入的统计口径需要重点介绍,国内外的学者对于非利息收入的选取各有异同,各银行的统计口径也略有差别,我们根据银行财务报表,计算的非利息收入是营业收入中减去净利息收入的部分,净利息收入是利息收入减去利息支出,不将营业外收入计入统计范围,所以本文定义的非利息收入包括手续费及佣金净收入、投资净收益、其他净收益等。

(三)模型构建 数据包络分析方法(DEA)是在相对效率概念的基础上发展而来的一种效率评价方法,被广泛应用于评价银行的效率。DEA数学模式最早由Farrell(1957)提出的无参数分析法(Deterministic Non-parametric apporoach),用此方法来探讨各个决策单元(DMU)的相对效率,并且利用数学规划模型衡量效率边界;然后,Forsund等(1980)称这种测量方法为“确定性参数边界法”;Charnes等(1978)将Farrell提出的“两投入-产出”的概念推广至“多投入产出”的效率衡量模型,基本原理是在规模报酬不变(CRS)的假设下,衡量各个决策单元(DMU)的总技术效率,这种模型简称CCR模型。但是有些DMU并非全部是在规模最优化的情况下运行,有些可能是处于规模报酬递增或递减的阶段,所以在规模报酬不变(CRS)的假设下会使得衡量技术效率时,规模效率可能会混杂不清,为此,Banker等(1984)提出一个修正的模型,简称为BCC模型:在规模报酬可变(VRS)的假设下,将综合技术效率(overall technical efficiency)分解成规模效率和纯技术效率,即造成综合效率的影响因素包括生产技术效率和生产规模两部分。DEA的主要原理是保持决策单元(DMU)的输入、输出不变的情况下,通过数学规划确定较为有效的生产前沿面,在将DMU投影至生产前沿面上,比较其偏离前沿面的程度来评价相对有效性。DEA的基本模型包括CCR模型及BCC模型,前者一般用来评价综合效率,后来一般用来评价技术效率。假设DEA模型中有s个决策单元,每个决策单元有m种类型的输入和n种类型的输出,则输入量Xi=(Xi1,Xi2,……Xim)T,输入量Yi=(Yi1,Yi2,……Yin)T,i=1,……n。为了更好的帮助解决模型评价决策单元的有效性的难题,我们沿用前人的做法,引入非阿基米德无穷小量ε的概念,加入松弛变量,建立了具有非阿基米德无穷小量的CCR模型如(1)所示:

表1 我国商业银行历年综合技术效率测算值

图1 各商业银行综合技术效率平均值对比图

λi≥0,i=1,2,……,n,s-≥0,s+≥0,

e-T=(1,1……,)∈Em,eT=(1,1……,)∈En

上式中,s-为松弛变量,s+为剩余变量;ε为非阿基米德无穷小变量,是一个大于零小于任何正数的数;e-T、eT为全部要素是1的列矩阵。对模型(1)、(2)求解,若θ0<1,说明有一个虚构的DMU,其产出比第i0个DMU的产出要高,但其投入低于第i0个DMU的投入,决策单元(DMU)非DEA有效。若θ0=1,说明该决策单元的DEA有效。

三、我国商业银行技术效率分析

(一)商业银行综合技术效率测算结果与分析 表(1)列出了我国商业银行历年综合技术效率的值,图(1)则反映了各商业银行综合技术效率平均值的大小。从测算结果中可以看出,部分银行的各年度的综合效率维持在一个较高的水平,综合技术效率越接近1,代表效率值越高,效率值等于1,代表效率最大化。中国银行、浦发银行、兴业银行等出现1的次数比较多,说明这些银行在近10年的时间里运行效率较高。再来看图(1)中各商业银行的综合效率历年均值,兴业银行最好,达到了0.9982,其次是浦发银行综合效率均值0.9896,这与股份制银行的较高的公司管理水平和机构人员较为精简有关;号称“全球最赚钱银行”的工商银行综合效率均值达到0.9826,在四大国有银行中较为领先,中国银行除2007年效率值较低外,其余年份中均为1,说明综合效率处于较高水平,这主要是因为国有股份制银行强大的资产实力使其更容易适应国际变化多端的金融环境,同时较高的效率也与近年来改制的完成使得其公司管理水平较大提升密不可分;农业银行效率值平均值最低,仅为0.6713,这与农业银行股份制改制较晚有关,说明农行的管理水平、机构及人员精简、成本控制能力等问题仍需要进一步解决。标准差反映了各商业银行各年度间效率的变化幅度,标准差越小,反映各年份效率幅度变化越平缓,波动较小,各年份差异较小,呈现较为均衡的变化态势;反之,标准差越大反映效率变化幅度约大,显示更大的各年份差异。从表3-1可以看出,商业银行效率值标准差最小的是兴业银行0.0054,反映在近十年间兴业银行的效率一直维持在一个较高的水平,没有大幅波动的情况出现,这也与近年来兴业银行利润额攀升较快、规模迅速壮大的现状相吻合;工商银行效率值标准差为0.0233,排在第二位,但也能清晰的看到,工商银行的效率水平一直处于平稳上升的态势,这说明作为拥有庞大资产的一家股份制银行,作为“最赚钱的银行”,股份制改制以后,在管理水平、市场运作、风险控制等方面,工商银行一直保持在较高较稳定的水平运行。

表2 五大银行与五家股份制银行历年效率值

图2 商业银行综合技术效率均值对比图

图3 五大银行与五家股份制银行历年效率情况对比图

表3 商业银行利息收入综合技术效率值

表4 商业银行非利息收入综合技术效率值

图4 收入综合技术效率均值趋势图

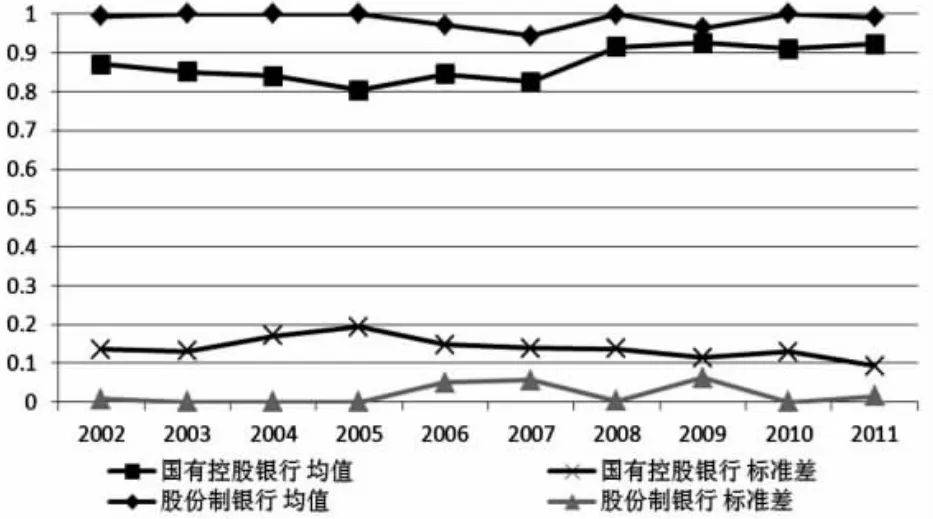

(二)商业银行与股份制银行历年效率值评价结果及分析 将9家商业银行分为两类:国有股份制商业银行(5家)与股份制银行,并分别测算他们的平均值和标准差表(2)。从测算结果中可以看出:2002至-2011年五大银行的效率均值为0.8708,与股份制银行整体上的0.9863差距较为明显,这说明从2002以来,股份制银行的综合技术效率总体高于五大银行。由图(2)发现五大银行技术效率均值处于上升态势,但波动较为起伏,股份制银行效率均值保持在高位水平,但增长趋势较缓,两类商业银行效率值有逐渐拉近趋势。2002年五大银行技术效率均值为0.87,而在2011年这一均值上升至0.923,2002年股份制银行技术效率均值为0.994,到2011年这一均值为0.992。从图(3)可以更为直观的看到这一趋势,2003年至2008年两类商业银行效率均值差距较为拉开,但2008年以后,两条曲线主见贴近,可见二者的效率均值差距逐渐缩小。在效率值标准差测算方面,明显可以看出:股份制银行的效率值标准差要低于四大商业银行,五大银行2002年至2011年的效率值标准差测算为0.04241,高于股份制银行的0.01886。这说明相较于股份制银行,五大银行中的个体差异较大,各个股份制银行效率值较为均衡。这点也能较为直观的看出,五大银行中,工商银行和中国银行的效率值较高,分别为0.9826、0.9606,建设银行略低为0.8794,农业银行0.6713最低且与其他三家银行差距较为明显,因为工商银行和中国银行的改制较早且较为彻底,在管理水平、成本控制、机构精简等方面做得较好,除利息收入外,中间业务、表外业务等方面的收入也有较快发展,与建设银行、农业银行仍存在一定差距。(1)股份制银行的整体效率显著高于五大银行。与治理水平较高、市场反应较快、成本控制能力较强、人员和机构较为精简有关,股份制银行的整体效率要显著高于五大银行。近年来,除了改制较晚的农业银行,五大银行的效率也得到了较大的改进和提升,特别是工商银行近年来效率提升较快,体现出较为明显的优良发展趋势,但是股份制银行效率高的优点仍值得五大银行关注和思考。(2)商业银行个体间效率差距较大。效率水平较高的兴业银行、工商银行、浦发银行等效率值基本维持在0.98左右,还多次出现效率值为1的年份,说明投入产出结构较为优化;而部分银行如农业银行技术效率偏低,波动性也较为明显,这说明部分银行的体制或管理水平较弱或没有发挥应有的优势,部分商业银行应该深入分析自身的优劣,找到制约自身效率提升的因素,并实行渐进式的改进,提升商业银行自身的效率和发展水平,这应作为当前商业银行发展的第一追求,也是提升我国商业银行整体盈利能力和竞争力的必然选择。(3)不同收入来源的综合技术效率评价结果及分析。研究分析单项收入综合技术效率的变化情况和对比,可以体现商业银行对银行业务多渠道盈利模式的拓展能力及发展能力的水平,本文根据表(1)的综合技术效率值、表(3)、表(4)的单项收入效率评价值的数据分析2002年至2011年以来我国商业银行收入效率,并对此进行评价。图(4)是据此绘制的我国商业银行收入综合效率趋势发展图,包含利息收入和非利息收入的效率变化曲线,更直观的展示了收入综合效率的变化和对比。具体分析如下:我国商业银行的单项收入效率即利息收入效率和非利息收入效率明显低于综合效率,情况不容乐观。10年内的综合技术效率均值为0.9258,但利息收入效率均值为0.8296,非利息收入效率均值为0.6221。但也应看到,在利息收入效率逐渐下滑的趋势下,非利息收入效率呈现大幅攀升的态势,2010年更是首度超过利息收入效率的0.8078,达到0.8904。利息收入效率由2002年的0.8848下降至2011年的0.8087,非利息收入效率由2002年的0.4672上升至2011年的0.8904。这也说明虽然存在利息收入仍是营业收入的主要构成部分,盈利模式较为单一的缺点,但我国商业银行在发展多元化收入渠道、拓宽盈利模式上有一个良好的进展,总体上可以体现我国商业银行发展水平的提升,这也是近年来我国商业银行整体国际评价上升很快、总体排名靠前的原因之一。

(三)商业银行效率影响因素测算及分析 从表(5)可以看出,2002年至2011年9家样本银行的综合技术效率、技术效率、规模效率的平均值分别为:0.9258,0.9586及0.9638。说明整体上商业银行是有7.42%的生产无效率,其中4.14%是来自于银行信息技术的应用和经营管理的无效率,3.62%是来自于银行规模的无效率。从图(5)可以看出,总体来说,银行业的综合效率处于不断上升的趋势,这反映银行效率水平的不断提升,在国内经济高速发展、规模不断扩张的时期,这种效率水平的提升更多得益于银行技术效率的不断提升,包括信息技术的广泛应用、管理创新及管理经营能力的提高等因素。但也应看到,规模效率的平均值0.967要高于技术效率的平均值0.959,这说明我国的商业银行存在着一定程度的规模经济,规模经济的大幅度变动更容易对综合效率产生较大影响,2006年至2007年,随着规模效率的急剧降速,综合效率也出现大幅下降的趋势,其原因可能是因为2006年开始实施的金控政策改革造成的资源无效率配置所引起的。

四、结论

本文分析得出如下结论:国有控股的五大银行之间的个体差异较大。股份制商业银行的效率显著高于五大银行,但随着国有股份制银行经营水平的不断提升,两者之间的差距逐渐缩小;利息收入效率和非利息收入效率明显低于综合效率,利息收入的效率值不断下降,在2010年被持续上升的非利息收入首次超越,这也显示了商业银行在不断努力拓宽多元化收入渠道;随着信息技术的广泛应用、管理创新及管理经营能力的不断提升、收入多元化渠道的不断拓展,商业银行持续提高的技术效率带动着综合效率的总体走上趋势,但是综合效率仍然受到银行业规模的较大影响,资源配置的无效率波动也影响着银行业整体效率的不稳定性。

表5 商业银行2002-2011年综合效率及其构成

图5 商业银行综合效率及其构成变化趋势图

[1]谭正勋、王聪:《我国商业银行效率结构与竞争力研究》,《暨南学报》2007年第3期。

[2]郭妍:《我国商业银行效率决定因素的理论探讨与实证检验》,《金融研究》2005年第2期。

[3]张健华:《我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析》,《金融研究》2003年第3期。

[4]魏煌、王丽:《中国商业银行效率研究:一种非参数的分析》,《金融研究》2000年第3期。

[5]朱南、卓贤、董屹:《关于我国国有商业银行效率的实证分析与改革策略》,《管理世界》2004年第2期。

[6]Aly,H.Y.,Grabowski,R.,Pasurka,C.,Rangan,N.,Technical Scale and Allocative Efficiencies in U.S.Banking:An Empirical Investigation,The Review of Economics and Statistics,1990.

[7]A.Barajas,R.Steiner,and N.Salazar,Interest Spreads in Banking in Colombia 1974-1996,IMF Staff Papers,1999.

[8]Bergendahl,G.,Lindblom,T.,Evaluating the performance of Swedish Savings Banks According to Service Efficiency,European Journal of Operational Research,2008.

[9]Cooper,W.W.,Park,K.S.,Yu,G.,IDEA and AR-IDEA:Models for Dealing with Imprecise Data in DEA.Management Science,1999.

[10]Camanho,A.S.,Dyson,R.G.,Cost Efficiency Measurement with Price Uncertainty:A DEA Application to Bank Branch Assessments,European Journal of Operational Research,2005.