公司治理对财务风险的影响研究——来自我国上市公司的经验证据

2014-03-15张殿锋

张殿锋

(胜利油田东胜精攻石油开发集团股份有限公司 山东 东营 257000)

一、引言

财务风险是公司面临的主要风险,是公司各种风险在财务上的集中体现,也是现代企业面临的一个重要问题。近年来,知名企业一夜之间陷入财务困境、轰然倒塌的事件频频发生。然而不管是企业还是学术界都更多的关注绩效和价值的创造,而较少关注企业的风险。如果财务风险聚集到一定程度,就会产生财务危机,企业应能够有效防范和降低财务风险,避免财务危机的发生,否则可能会陷入财务困境,导致企业破产。制度环境、经营环境、管理层胜任能力等都会影响公司的财务风险,然而,究其最根本的原因,在于公司治理的弱化和失效。公司治理结构是对公司进行管理和控制的体系,现有文献从股东治理、董事会治理和高管激励等角度研究得出良好的公司治理机制能够提高公司资本的配置效率、提高公司的绩效和价值(徐晓东和陈小悦,2003;王跃堂等,2006;白重恩等,2005;李云鹤等,2011),是公司的一个重要组成部分。然而现有文献很少从公司治理的角度研究对公司财务风险的防范和降低。良好的公司治理结构能够降低公司的财务风险,而治理的弱化是财务危机发生的重要原因之一。本文以2008年至2012年的数据为样本,从公司治理角度对财务风险进行了研究,以期丰富财务风险和公司治理的研究,并为公司构建合理的公司治理结构、有效降低风险提供参考。

二、研究设计

(一)研究假设 财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。产生财务风险的原因很多,既有外部环境的因素,也有公司内部本身的原因,比如管理者决策失误、管理不善及缺乏风险意识等。现有的研究主要对财务风险的风险预警模型和防范措施进行了研究。李玉萍、刘洋和王凤梅(2010)以我国2008年上市公司中的石油石化公司为研究对象,根据修正的Z值模型,得出我国石油石化上市公司财务风险有逐年上升的趋势,并且相比于国际顶尖石油公司,我国石油石化上市公司财务风险控制相对较弱。姜秀华和孙铮(2001)研究了治理弱化与财务危机的关系,认为治理弱化是财务危机的重要原因,财务危机是治理弱化的外在表现和最终归宿。选取42家ST的公司在分析13个财务指标的基础上,得出了判别上市公司财务风险的模型,在此模型当中,融入了股权集中系数,这区别于之前预测模型的研究。董霞(2010)也认为,上市公司财务危机的分析应该从公司治理结构的视角出发,并将股权结构、董事会结构和管理层这三部分与财务危机的关系融入到了财务危机预警机制。现有研究表明制度环境、经营环境、管理层胜任能力等都会影响公司的财务风险。然而,现有文献很少从公司治理的角度研究对公司财务风险的防范和降低。治理结构良好的公司财务状况比较健康,公司治理弱化可能是公司财务危机的重要原因。本文从股东治理、董事会治理和高管激励三个维度来考察公司治理对财务风险的影响。作为公司治理的基础,股权机构(股权集中度、机构投资者持股、是否国有)能够影响公司的风险和公司价值(Stiglitz,1985;Shleifer和Vishny,1986)。股权如果集中在大股东手里,大股东持股比例较高,大股东在公司利益的增加使得监督经理变得有利可图,他们就会有较大的动力去监督管理者,抑制管理层的代理问题,从而降低公司的风险、提高公司的价值。然而,在中国,国有企业“一股独大”的问题普遍存在,大小股东之间的代理问题比较突出,第一大股东不但不能行使监督作用,还可能会对上市公司进行掏空(李增全,2005),使得上市公司丧失了大量的现金资源。此外,为其他公司进行担保也增加了潜在的清偿风险(李增泉,2004),这都使得上市公司更容易陷入财务危机。基于以上分析,本文提出以下竞争性的假设:

假设1a:其他条件不变的情况下,第一大股东持股比例与公司的财务风险显著正(负)相关

尽管现有部分文献认为机构投资者有时会出现消极作用,但总体上由于机构投资者持有公司的大额股份,一般认为机构投资者有动机和能力对公司的管理层进行有效的监督,起到公司治理的作用。Shleifer and Vishny(1986)认为,机构投资者持股比例较高时具有监督的动机,因为他们能够从这一监督中获得更高的收益,并且享有更多的投票权,从而使他们在认为必要时更容易纠正行为。Pawlina and Renneboog(2005)认为外部机构投资者持股能够发挥监督作用,从而降低投资的现金流敏感性。王琨和肖星(2005)研究表明,前十大股东当中有机构投资者的公司被关联方占用资金的程度较低。陆瑶等(2012)研究发现,机构投资者持股比例降低了公司违规行为倾向,同时增加了公司违规行为被稽查的可能性。由以上分析可以得出,机构投资者能够发挥治理作用,降低财务风险。

假设1b:其他条件不变的情况下,机构投资者持股比例与公司的财务风险负相关

虽然一般来说,非国有企业的绩效会优于国有企业的绩效,但可以认为从财务风险来说,国有企业的风险低于非国有企业的风险。这是因为,相对于非国有企业而言,国有企业能够获得更多的政策优惠和政府支持。从债务融资来看,国有金融体制对国有企业支持较多,而非国有企业很难从银行获得足够的债务融资;从股权融资来看,股权融资的高门槛使得很多非国有企业无法在股票市场上获得融资,因此,相对于国有企业,非国有企业的融资约束比较严重,从而财务风险相对也比较高。因此,本文预期非国有上市公司的财务风险要高于国有企业,提出以下假设:

假设1c:其他条件不变的情况下,非国有上市公司面临财务风险显著高于国有控制上市公司

现有文献研究了董事会规模的影响,然而研究结论不一致,有的研究认为董事会规模与公司价值正相关,有的研究认为董事会规模与公司价值负相关,还有的学者认为董事会规模与公司价值呈倒U型的关系(孙永祥和章融,2000;Denisand Sarin,1999;于东智和池国华,2004)。Beasley(1996)从财务报告舞弊的角度研究得出董事会规模与发生财务报告舞弊成正相关关系。规模较大的董事会团队拥有较高的能力和资源来解决问题,提高决策效率,并且一般情况下,董事会规模越大,决策也越民主,财务风险也相应的较低。然而也有学者认为企业董事会拥有最优规模,规模过于庞大的董事会会带来沟通和协调方面的问题,容易发生争执,从而降低企业的决策效率,带来财务风险,因此董事会规模与财务风险有可能正相关,也有可能负相关。基于以上分析,提出以下竞争性假设:

假设2a:其他条件不变的情况下,董事会规模与公司的财务风险正(负)相关

董事长与总经理两职合一存在着一定的缺陷,董事长与总经理两职合一使得董事会的独立性下降,难以对行使机会主义行为的管理层进行监督,这就使得管理者拥有巨大的地位和权力,为管理者为自身谋取利益创造了条件。郭桂花和宋晴(2012)从会计信息质量的角度研究了董事会与总经理两职合一带来的影响,得出两职合一带来了盈余激进度的下降。本文认为决策权在总经理一个人的手里更会引发财务风险,因为此时管理者武断决策的可能性较大,更容易采取一些激进的政策,这就加剧了公司非效率的决策,从而带来了公司的财务风险。由此认为董事长与总经理两职合一的公司财务风险要大于其他公司。基于以上分析,提出以下假设:

假设2b:其他条件不变的情况下,董事长与总经理两职合一,公司的财务风险越高

董事会中外部独立董事独立性较强,不受上市公司主要股东和管理层或与上市公司存在利害关系的单位或个人的影响,这就保证了董事会运作的公正性和透明性,其监督和控制作用能够得以更好的发挥。为了提高董事会的独立性,加强监管,证监会在2001年发布了《关于在上市公司建立独立董事制度的指导意见》,要求上市公司建立独立董事制度。现有文献从财务舞弊、财务控制、投资效率等角度研究了董事会独立性的监督治理作用(Paul,2004;程新生等,2007;Richardson,2006)。本文认为独立董事有动机控制公司的风险,因为如果公司发生财务危机或者破产,一方面独立董事会因为工作失误而受到牵连,另一方面一旦公司破产,独立董事也面临着丢失独立董事职位的威胁。因此,在当前我国上市公司“一股独大”、内部人控制背景下,独立董事可以抑制代理问题、改善财务控制效果(程新生等,2007),从而降低财务风险。因此,提出如下假设:

假设2c:其他条件不变的情况下,独立董事比例与公司的财务风险负相关

董事会会议是董事会治理与管理的一个方面,一定程度上能够表明董事会执行监督和决策职能的能力。现有文献研究表明董事会会议能够抑制盈余管理,提高公司业绩(李长青等,2004;Vafeasetal.,1999)。刘剑和李映萍(2009)以深交所上市公司为样本,研究得出董事会会议作为董事会与管理层沟通的一种途径,可以督促管理层努力工作从而改善经营业绩。董事会的会议次数越多,表明董事会的活动越积极,对管理层的活动了解的也越多,其监督职能执行的也越好,能够最大限度地维护公司利益,降低财务风险,避免公司陷入困境。因此,提出以下假设:

假设2d:其他条件不变的情况下,董事会会议次数与公司的财务风险负相关

传统的委托代理理论认为,高管激励能够降低管理层和股东之间的代理问题,使其利益趋于一致。管理层持股比例反映的是企业的激励机制,让管理者拥有一定的股权是协调管理层和股东利益的最直接、最有效的方法,管理层持股比例越大,其利益与公司的利益越一致,这就降低了公司的代理冲突,最大限度的保护了公司利益(Berle and Means,1932;Jensen and Meckling,1976;张维迎,1999)。唐雪松、周晓苏和马如静(2007)研究得出管理层持股能够抑制过度投资。本文认为管理层持股能够促使管理层关注公司的财务风险,并且尽量采取措施避免和尽量降低这种风险,避免使公司陷入困境。

假设3:其他条件不变的情况下,管理层持股比例与公司的财务风险负相关

(二)样本选取和数据来源 本文选取了2008年至2012年深沪两市除金融行业外所有上市公司为研究样本,剔除了数据不全以及五年内没有连续存在的公司,共得到4375个样本。为了降低异常值的影响,将所有连续变量进行1%分位数Winsorize处理。所有数据来自国泰安数据库CSMAR和wind数据库。所有的数据采用Stata 11.0软件处理。

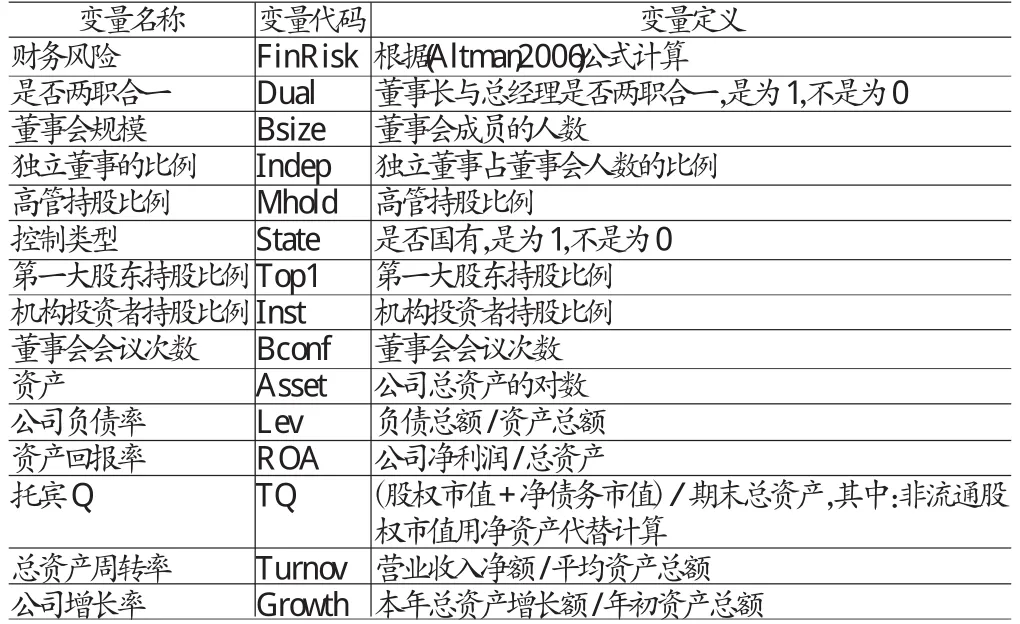

(三)变量定义 本文选取如下变量:(1)财务风险。有关财务风险的度量,国内学者有的使用财务预警模型方法,有的以ST公司作为陷入风险危机样本(陈静,1999;陈良华,孙健,2005;吴世农、卢贤义,2001),而本文采用Altman(2006)的Z指数来度量企业财务风险,以FinRisk表示。Z指数计算公式如下:ZScore=6.56×X1+3.26×X2+6.72×X3+1.05×X4+3.25 (1)

其中:X1=营运资金/资产总额;X2=留存收益/资产总额;X3=息税前利润/资产总额;X4=权益市值/负债账面价值。Altman的Z指数在国内外得到了其他学者的运用,然而考虑到国内会计准则情况,本文在具体计算时,用盈余公积和未分配利润来计算留存收益,用利润总额加财务费用计算息税前利润,用每股市价流通股数+每股净资产非流通股数计算权益市值。(2)公司治理变量。本文从股东治理、董事会治理和高管激励三个维度来考察公司治理对财务风险的影响。其中股东治理的变量包括第一大股东持股比例(Top1)、机构投资者持股比例(Inst)、控制人性质(State);董事会治理的变量包括董事会规模(Bsize)、董事长与总经理两职合一(Dual)、独立董事比例(Indep)和董事会会议次数(Bconf);管理激励变量为管理层持股比例(Mhold)。公司治理变量和控制变量详见表(1)。基于此,本文设计如下模型:FinRisk=α0+αiCG+αjControls+ε。

表1 变量定义表

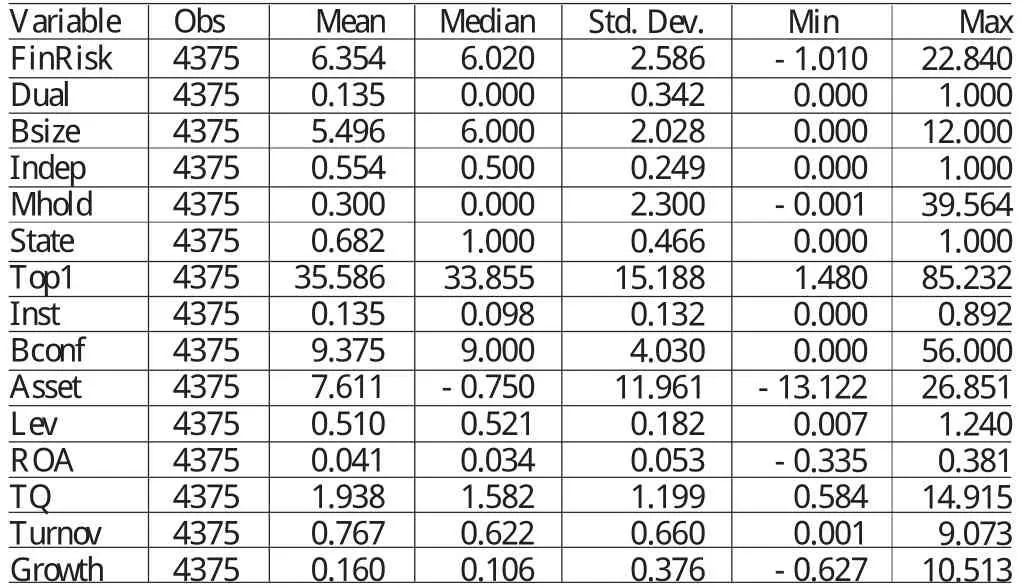

表2 样本的描述性统计

表3 公司治理变量对财务风险的回归结果

其中,FinRisk为公司财务风险;CG表示各个公司治理变量;Controls表示各个控制变量;α0为常数;αi为公司治理变量的系数;αj为控制变量的系数;ε为残差。

三、实证检验分析

(一)描述性统计 表(2)为样本各变量的描述性统计。FinRisk的均值为6.354,大于5.65,表明样本公司的平均财务状况处于比较健康的状态。FinRisk越大表示面临财务风险越小,即财务状况越好,陷入财务困境的概率越小。Dual的平均值为0.135,表明大约有13.50%的公司董事长与总经理两职合一。Inst的平均值为0.135,表明样本公司机构投资者平均持股13.50%,并且最大值为0.892,最小值为0。大约有68.20%的为国有企业,31.80%的为非国有企业。第一大股东持股最大值为85.232,最小值为1.480,最大值和最小值相差较大。其他变量统计详见表(2)。

(二)回归分析 本文分别采用将公司治理变量全部和分别代入模型两种方法进行回归。表(3)为公司治理变量对财务风险的回归结果,可以看出,在模型1的全部回归当中,Dual与FinRisk的回归结果在10%的水平上显著为负,表明董事长与总经理两职合一可以导致财务风险的加大。Bsize与FinRisk的回归结果在1%的水平上显著为负,表明董事会规模过大可以导致财务风险的加大。Indep、Mhold、Bconf与FinRisk的回归结果均在1%的水平上显著为正,表明独立董事比例越高、管理层持股比例越高、董事会会议越多,财务风险越低,即独立董事、管理层持股和董事会会议可以抑制和防范公司的财务风险。State与FinRisk的回归结果在1%的水平上显著为正,表明国有公司的财务风险比非国有公司的财务风险小。Inst与FinRisk的回归结果在5%的水平上显著为正,表明机构投资者持股比例越高,财务风险越小,机构投资者可以抑制和防范公司的财务风险。Top1与FinRisk没有得出显著性的关系。

从分回归来看,Indep、Mhold、Bconf与FinRisk的回归结果在1%的水平上显著为正,且符号与预期相同,表明独立董事、管理层持股和董事会会议可以抑制和防范公司的财务风险。State和FinRisk的回归结果在1%的水平上显著为正,表明国有公司的财务风险比非国有公司的财务风险小。Bsize与FinRisk的回归结果在10%的水平上显著为负,表明董事会规模可以导致财务风险的加大。Inst与FinRisk的回归结果在5%的水平上显著为正,表明机构投资者可以抑制和防范财务风险。Dual、Top1与FinRisk没有得出显著性的关系。

四、结论

良好的公司治理结构能够降低公司的财务风险,而治理的弱化是财务危机发生的重要原因之一。本文以2007年至2012年的数据为样本,从股东治理、董事会治理和管理层持股三个维度来考察公司治理对财务风险的影响。研究发现,我国机构投资者持股、独立董事、董事会会议、国有公司和管理层持股可以抑制和防范公司的财务风险;董事会规模可以导致财务风险的加大;而没有发现第一大股东持股比例能够对财务风险有显著影响。从整体来说,公司治理的改善能够有效防范和降低财务风险。本文的贡献在于:本文的研究丰富和拓展了有关公司治理的相关研究,良好的公司治理机制对公司绩效和价值的正向影响有可能是通过降低公司的财务风险来达到的;本文的研究也为防范和降低财务风险提出了建议,建议公司要重视公司治理结构的完善,从而降低财务风险,避免财务危机。本文局限性在于:度量财务风险的方法比较单一,未来或许应该用其他度量方法进行研究;至于公司治理对财务风险的防范和抑制作用在不同环境、不同特征的公司之间是否有差异还需要进一步的研究。

[1]白重恩等:《中国上市公司治理结构的实证研究》,《经济研究》2005年第2期。

[2]陈静:《上市公司财务恶化预测的实证研究》,《会计研究》1999年第4期。

[3]陈良华、孙健:《公司治理与财务困境:来自上海股票市场的证据》,《东南大学学报(哲学社会科学版)》2005年第5期。

[4]程新生、季迎欣、王丽丽:《公司治理对财务控制的影响——来自我国制造业上市公司的证据》,《会计研究》2007年第3期。

[5]董霞:《基于公司治理结构的上市公司财务危机预警机制研究》,《南开管理评论》2010年第9期。

[6]姜秀华、孙铮:《治理弱化与财务危机:一个预测模型》,《南开管理评论》2001年第5期。

[7]李常青、赖建清等:《我国上市公司董事会有效性的实证研究》,《上证研究》2004年第3期。

[8]李玉萍、刘洋、王凤梅:《国内外石油公司财务风险实证研究》,《价值工程》2010年第2期。

[9]李云鹤、李湛、唐松莲:《企业生命周期、公司治理与公司资本配置效率》,《南开管理评论》2011年第3期。

[10]李增泉、孙铮、王志伟:《“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据》,《会计研究》2004年第12期。

[11]李增泉、余谦、王晓坤:《掏空、支持与并购重组——来自我国上市公司的经验证据》,《经济研究》2005年第1期。

[12]刘剑、李映萍:《董事会会议频率与公司绩效——一项基于深圳股票市场的实证研究》,《商业经济》2009年第2期。

[13]陆瑶、朱玉杰、胡晓元:《机构投资者持股与上市公司违规行为的实证研究》,《南开管理评论》2011年第1期。

[14]唐雪松、周晓苏、马如静:《上市公司过度投资行为及其制约机制的实证研究》,《会计研究》2007年第1期。

[15]孙永祥、章融:《董事会规模、公司治理与绩效》,《企业经济》2000年第10期。

[16]吴世农、卢贤义:《我国上市公司财务困境的预测模型研究》,《经济研究》2001年第6期。

[17]王琨、肖星:《机构投资者持股与关联方占用的实证研究》,《南开管理评论》2005年第2期。

[18]王跃堂、赵子夜、魏晓雁:《董事会的独立性是否影响公司绩效》,《经济研究》2006年第5期。

[19]徐晓东、陈小悦:《第一大股东对公司治理、企业业绩的影响分析》,《经济研究》2003年第2期。

[20]于东智、池国华:《董事会规模、稳定性与公司绩效:理论与经验分析》,《经济研究》2004年第4期。

[21]张维迎:《企业理论与中国企业改革》,北京大学出版社1999年版。

[22]Altman,E.I.,Corporate financial distress and bankruptcy.John Wiley&Sons,Inc,Hoboken,New Jersey,2006.

[23]Andrei Shleifer,Robert W.Vishny,Large Shareholders and Corporate Control.The Journal of Political Economy,1986.

[24]Berle A,Means G.The modern corporation and private property.New York:Macmilan,1932.

[25]Denis D.,A.Sarin.Ownership and board structure in publicly traded corporations.Journal of Financial Economics,1999.

[26]Jensen,M.C.,and W.H.,Meckling,Theory of the firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of financial economics1976.

[27]Paul Dunn.The impact of insider power on fraudulent financial reporting.Journal of Management,2004.

[28]Pawlina G.,Renneboog L..Is Investment-cash Flow Sensitivity Caused by Agency Costs or Asymmetric Information?Evidence from the UK”,European Financial Management,2005.

[29]Sah,Raaj Kumar&Stiglitz,Joseph E.,The social cost of labor and project evaluation:A general approach,"Journal of Public Economics,1985.

[30]Scott Richardson.Over-investment of Free Cash Flow.Review of Accounting Studies,2006.

[31]Vafeas,Nikos.Board Meeting Frequency and Firm Performance.Journal of Financial Economics,1999.