Y能源公司资产剥离对公司的影响

2022-11-23重庆工商大学会计学院袁之雅

○重庆工商大学会计学院 袁之雅

一、公司概况

Y能源公司,是全球最大LPG贸易商和中国最大LPG进口商,中国500强企业。公司秉承绿色、环保、低碳的发展理念,立足于长三角地区和珠三角地区两大重要的聚丙烯新材料市场(占全国市场的70%以上)和氢能源应用市场,积极打造宁波和茂名两大重要新材料和氢能源生产基地。此次资产剥离的交易对象是X能源(新加坡)有限公司及其全资或控股子公司。X能源成立于2019年7月11日,其股权结构情况:Y石油有限公司持股100%。根据《深圳证券交易所股票上市规则》的规定,X能源属于“法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织”,故与上市公司存在关联关系。

二、资产剥离的背景

(一)宏观环境变化,经济形势不利发展

2018年以前,全球经济稳步复苏,增长动力增强。国际原油价格先抑后扬,油价保持在50-60 美元/桶的区间内。从国内能源产品价格走势来看,液化天然气、石脑油、液化气价格涨幅居前。随着国家持续推动能源供给侧结构性改革,推动能源发展方式由粗放式向提质增效转变,LPG、氢能等新能源发展加速,并逐步成为我国应对后石油时代、气候变化、保障能源安全的重要内容。得益于“蓝天工程”、煤改气、油改气等国家政策的影响,国内终端零售业务迎来了高速发展期。至2019年底受到疫情等突发因素影响,全球经济下行,下游产业开工不足,需求不振,这种情况将可能在相当长的时间内延续[1]。

(二)行业竞争激烈,亟需业务结构调整

当前预测石油化工产业产能将持续增长,“大炼化”、PDH 等技术路线的竞争将更加激烈,如果下游市场需求得不到有效放大,将面临全行业产能过剩的状况。公司 LPG 深加工项目主要原材料为进口液化石油气,LPG的国际交易已形成了“俱乐部交易”的资格壁垒,涉及到监管行为、利益冲突和垄断市场,会对相对弱势的公司造成掠夺性的伤害。2019年,国内需求市场受城镇燃气项目的推进、国内安全和环保政策影响,城镇民用气客户、小型工业用气企业和商业用气企业都不同程度的减少了用气量。

境外疫情防控形势依然严峻,地缘政治复杂多变,全球产业链重构重组不可避免。在这一背景下,中国政府提出实现“2030碳达峰、2060碳中和”的目标,必将对中国乃至全球在能源供给、石油化工、新型材料等领域产生深远影响,以丙烷脱氢为代表的低碳、环保的新兴绿色化工产业面临重要的发展机遇。

(三)项目资金短缺

充裕的资金对企业运营发展的重要性不言而喻,充足的资本可以帮助企业业务转型、调整战略发展。对于Y能源,当前重要的在建工程地下洞库项目、万元Y能源(宁波)新材料有限公司烷烃资源综合利用项目、宁波丙烷资源综合利用项目预算数达到67.90亿元之多,企业对于支持项目的资金需求非常大。

三、资产剥离情况

(一)贸易类资产剥离

如表1所示,剥离公司主营业务与Y能源的主营业务相似,也正是为了达到Y能源想要退出LPG贸易业务的目的。交易以现金收购的方式,能使公司当前的茂名项目建设获得资金。

表1 Y能源贸易类资产剥离信息表

(二)业务类资产剥离

除贸易类的资产剥离,Y能源与X能源还商定了四项业务退出预案:①退出LPG国际贸易业务预案;②退出LPG国内批发业务预案;③退出液化气仓储转运业务预案;④委托经营船务预案;

根据表2所示,为了更好完成这几项业务剥离,Y能源与X能源又签订了《液化石油气销售框架协议》和《液化石油气仓储转运协议》。

表2 资产剥离协议信息表

四、资产剥离效果评价

(一)对企业结构的影响分析

1.股权结构

截止2020年12月31日,依据年报,Y能源前十大股东持股情况与资产剥离前对比发现,Y能源的第一大股东还是Y石油有限公司,持股比例也未发生变动。前三股东均未发生变化,其实际控制人依旧是周一峰与王铭祥,因此,本次的资产剥离并未导致Y能源的股权结构发生较大的变动。

2.业务结构

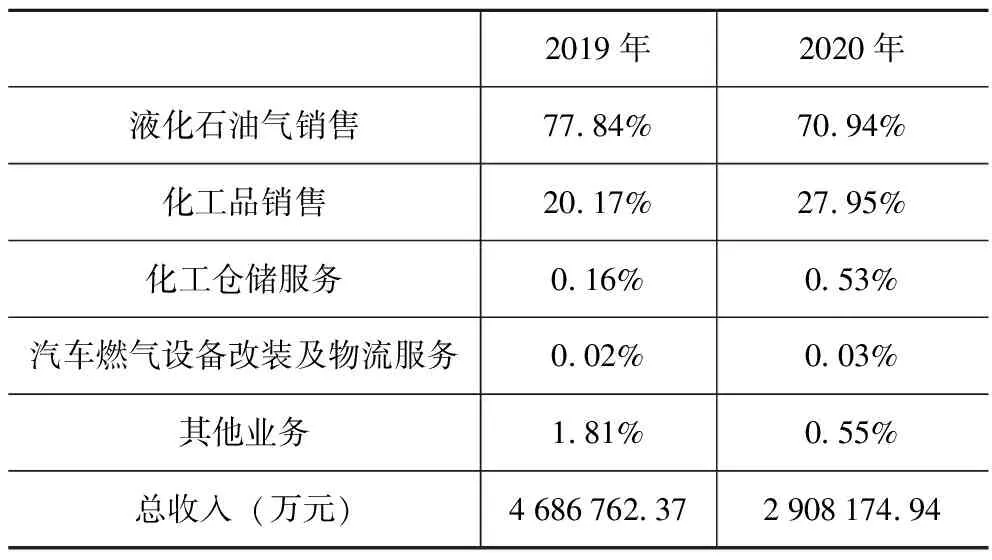

依据表3显示,虽然资产剥离前后Y能源的业务构成并没有发生较为明显的变动,但是液化石油气销售业务占收入的比重下降了6.9%;公司大力发展的聚丙烯、丙烯、氢气和蒸汽等化工品销售业务占比上升了7.78个百分点,且该业务也占据了较少的主营业务成本。说明公司的主营业务结构开始发生了改变,资本剥离取得一定进展。

表3 Y能源分业务占总收入情况表

(二)对主营业务竞争力的影响

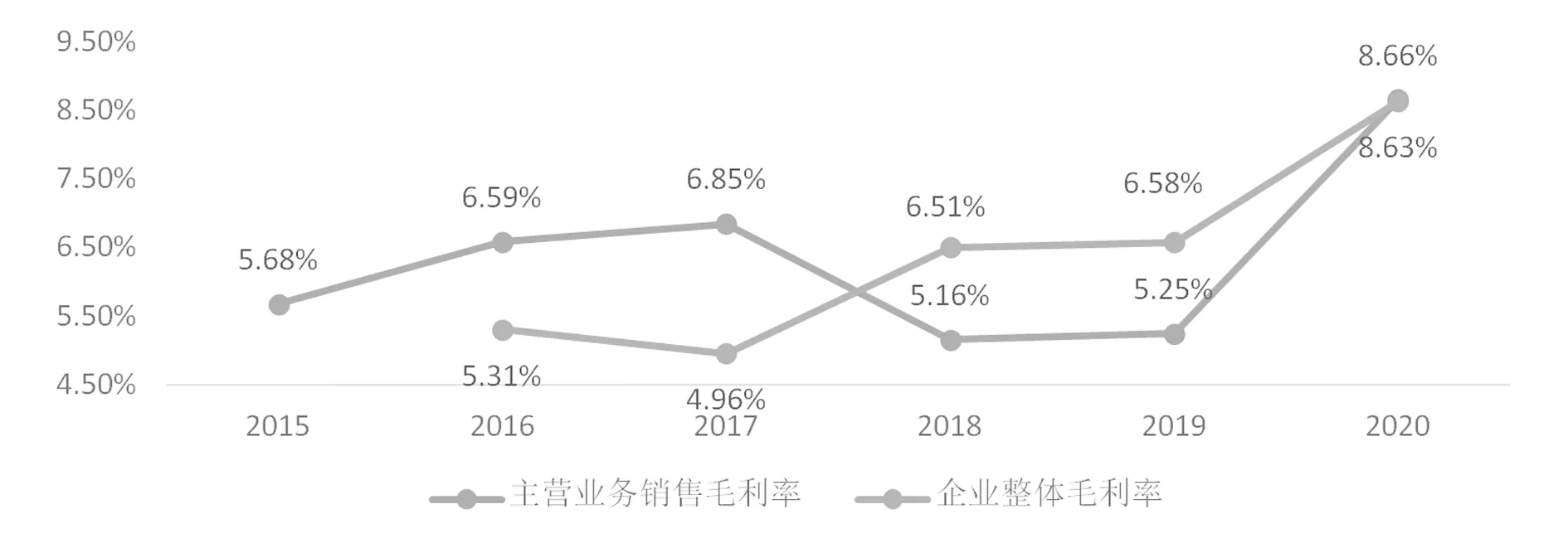

如图1所示,在资产剥离前,主营业务销售毛利率一直处于5%~7%的水平,值得关注的是在2018年毛利率出现了较大的下降。依据年报显示,2018年液化石油气销售毛利率由5.18%下降至2.84%,而化工品销售的毛利率由11.43%上涨至了12.33%,与企业整体毛利率水平比较时,2018—2019年低于整体毛利率水平。由此,可以反映出液化石油气销售业务的毛利率水平拉低了主营业务的毛利率水平。而在资产剥离后,毛利率大幅上升,达到了历年来的最高水平,为8.66%,且逆转了过去两年低于企业整体毛利率水平的情形。因此,此次资产剥离对Y能源的销售毛利率起到了正向作用,主营业务在资产剥离后开始具备核心竞争力,盈利质量提高,反映出资产剥离效果显著[2]。

图1 Y能源毛利率走势图

(三)对公司价值的影响

1.盈利能力

如表4反映,2015—2019年,盈利能力的四个指标走势大致相同;2020年,在资产剥离后,毛利率和净利率指标有了较为明显的上升。2019年Y能源的营业收入为461.9亿元,2020年的营业收入为290.8亿元,在营业收入下降37.04%的情况下,当年的净利润却上涨了9.49%,达到12.12亿元。总资产收益率变化不大,查询报表发现,当年内仅完成了钦州Y能源有限公司一个子公司的资产剥离和具体业务上的剥离,所以总资产的增加主要是在建工程的完工进度部分。但因业务的剥离,使得2020年营业成本和各项费用减少,2020年未分配利润增加了8.44亿,所以Y能源净资产增加较多。在这些因素的共同作用下,Y能源净资产收益率有所下降。

表4 Y能源盈利能力指标情况表

综上所述,Y能源在资产剥离后盈利能力有了提升,利润质量也较高,资产剥离给公司带来了一定的积极意义。

2.偿债能力

根据表5所示,在资产剥离前,Y能源的流动比率和速动比率一直处于下降的趋势,在资产剥离后,这两个指标有了一定的回弹,主要是由于流动负债的减少速度大于流动资产和速动资产减少的速度,流动负债的急剧下降主要是因为剥离资产的短期负债相应减少,由2019年的161.9亿下降值了130.3亿元;在资产剥离过程中,签订的销售协议使得存货转出两亿多,富余资源也得到充分利用回收资金,所以短期偿债能力得到提升。

表5 Y能源偿债能力指标情况表

资产负债率在过去平稳态势后出现了下降,这是由于资产剥离使得Y能源获得了大量的现金,使得在建工程增加,提高了资产质量。剥离资产带走一部分负债后,资产负债率下降,资产剥离提高了企业的偿债能力。

3.发展能力

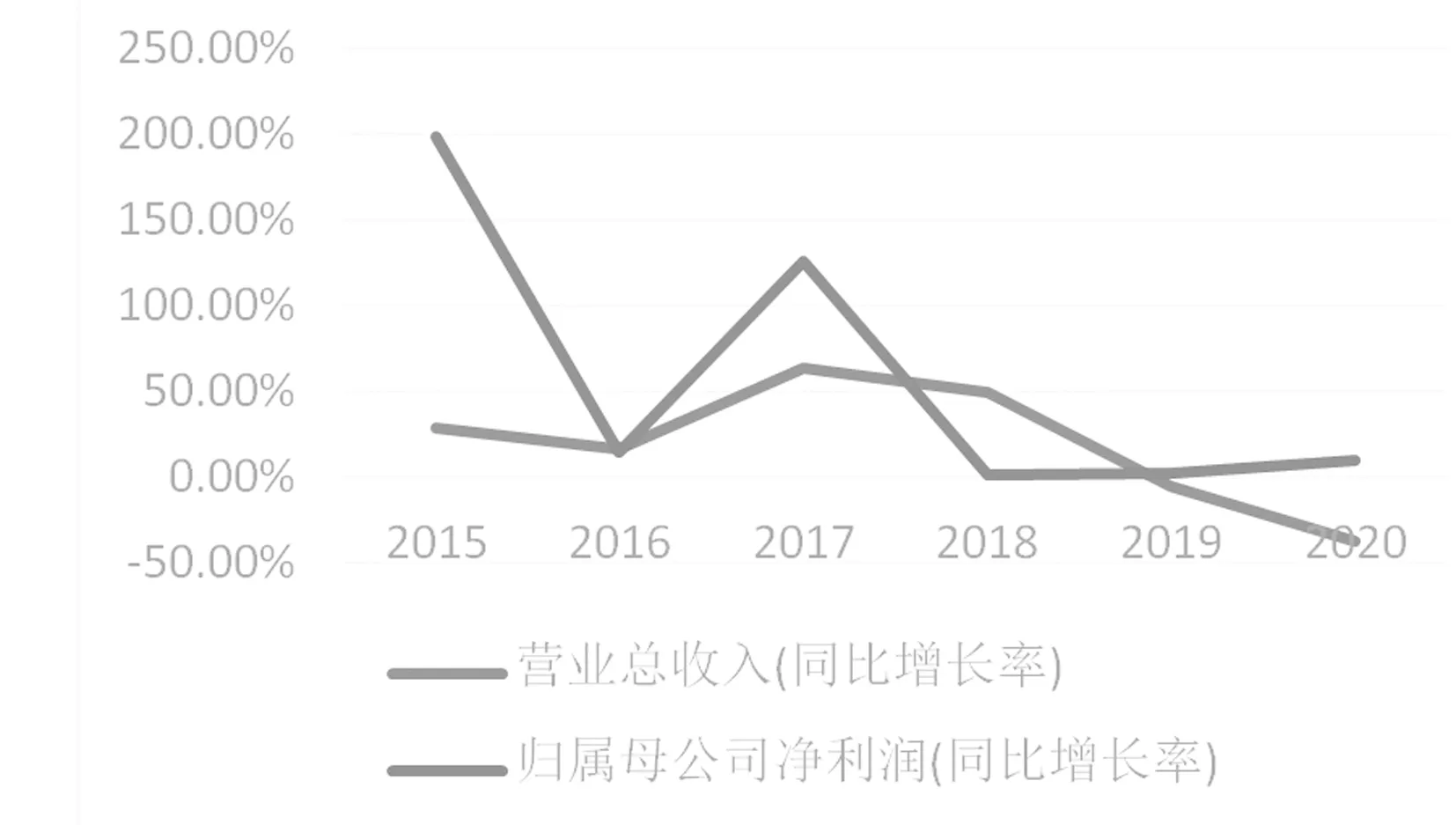

从图2可以看出,Y能源的归属对于母公司净利润同比增长率波动较大,且整体趋势是朝下发展,但资产剥离后有了小幅的上涨,而且上涨是基于当年资产剥离后,营业总收入急剧下滑的情况下,可以视为资产剥离给企业带来了正面效益。总体来说,目标剥离了三家子公司以及一些业务,Y能源的合并报表发生了重大的变化,在营业收入下降的情况下,母公司以及企业整体的利润仍能上涨,说明资产剥离促进了Y能源的发展能力提升。

图2 Y能源发展能力指标变动图

4.市场价值

市净率能反映出市场对企业发展前景的看好程度。资产剥离涉及到企业净资产的变动,所以选取市净率指标来分析Y能源资产剥离的效果。根据表6可以看出,2016年以来,Y能源的市净率都是持续走低的态势,但在资产剥离后出现了增长,这说明市场对资产剥离的认可。根据2021年第一季报的显示,当前企业的市净率达到1.92,较2020年又实现了增长,市场对于Y能源此次资产剥离市场表现看好。因此,Y能源此次资产剥离对企业市场绩效表现较好。

表6 Y能源市净率指标情况表

五、结论分析

(一)Y能源资产剥离给企业带来的正面影响

1.优化业务结构。企业股权结构未变,但是改变了企业的业务结构,对于主营业务中液化石油气的国内外贸易业务进行了调整。液化石油气国内外贸易需要耗费大量的成本费用去维系,结合目前的内外形势,发展丙烯、氢能等业务更能够给公司带来高效益,所以公司进行了资产剥离,留下优质资产,并大力发展。

2.提升了企业竞争优势。主营业务结构进行了调整,使得主营业务的毛利率得到显著提升,也带动了企业整体毛利率的增加,进一步凸显企业的竞争优势。

3.获得长期创值效应。在公司价值方面,通过财务绩效中的盈利能力、偿债能力、发展能力及企业价值的市净率指标数据,可以分析出资产剥离后,各方面能力得到了正面的影响,从而认为资产剥离是积极的[3]。

(二)Y能源资产剥离存在的一些问题

资产剥离交易对手X能源(新加坡)有限公司是资产剥离前半年内才成立的,且是Y能源的控股股东控股。可以认为公司是专为Y能源劣质资产剥离而设立的,省去了选择合适买方的成本费用投入,在资本剥离过程中的风险也主要由交易对手承担。在交易过程中为进一步资产剥离而发生的关联交易,也靠公司内部的议价机制,造成后果是交易双方协定议价、缺乏透明度,可能使得交易价格偏高,以此达到卖方公司扭转经营亏损、获取大量现金的短期目的。Y能源此次就借助资产剥离以现金交易方式获取支撑工程项目的资金。长期来看,未来Y能源很可能为弥补关联公司的损失,给予X能源一定的好处,使得债权人和中小股东的利益得不到保障。所以Y能源的资产剥离也存在“隧道挖掘”的可能。