基于战略视角的老白干酒并购丰联酒业绩效分析*

2022-11-23湖南农业大学商学院李梦郎

○湖南农业大学商学院 李梦郎 王 红

一、引言

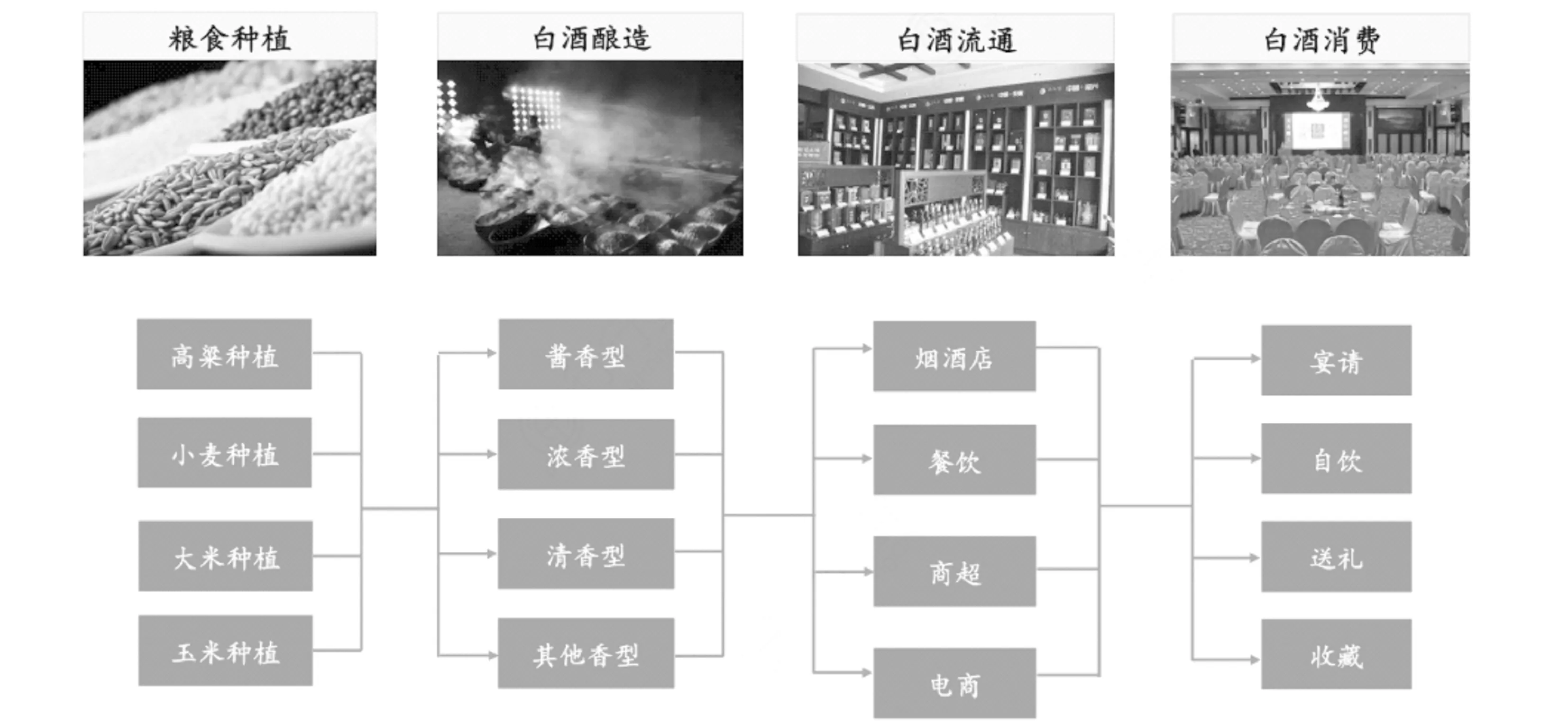

并购作为企业发展的重要外部增长源泉,自上个世纪以来已经引发了多次并购浪潮[1]。在供给侧改革的大背景下, 企业通过并购实现资源优化配置和产业整合将成为经济结构调整的重要方式[2]。从历年并购数据变动情况看,国内并购交易整体数量及食品饮料板块并购交易数量均呈现总体上升趋势,其中的白酒行业是一个亮点。白酒行业是一个具有中华元素和民族特色的行业,自1988年开始主要经历了稳定增长期、市场调整期、黄金发展期、行业回调期四个阶段,现如今已经由高速发展的成长期进入稳定发展的成熟期,已拥有比较成熟和完整的产业链(见图1)。由于白酒具有上瘾品属性、社交品属性,使得消费者复购率高、能够接受高端白酒提价,所以它在给投资者带来稳定的分红的同时,仍然能够保持比较快速的增长,为白酒企业带来了丰厚的收益。在此契机下,不少白酒企业为了增加市场份额纷纷增能扩产,甚至不少业外资本也想要进入白酒行业分一杯羹,外加白酒行业在疫情之下经历了深度的调整,部分经营能力较差的小企业面临被市场淘汰的窘境,行业加速出清,这些都在一定程度上为优势酒企提供了并购机会。

图1 白酒产业链全景

一场并购活动的背后一般都有一定的战略思考,科学评价并购绩效的关键一环是将并购战略和并购绩效评价紧密结合。本文以老白干酒为研究对象,从战略视角切入,结合并购动因对其并购绩效进行分析,期望能够得出一些启发性的结论。

二、老白干酒并购丰联酒业简介

(一)并购方

衡水老白干酒的酿造历史悠久,公司在唐朝时期便声名鹊起。1946年经过改制后收归国有,2002年公司经批准在上交所上市,成为河北省第一家也是唯一一家上市酿酒公司。公司是老白干香型酒的业界翘楚。老白干香型酒以“醇香清雅、甘冽丰柔”著称于世,老白干酒在上海世博会以及世界烈性酒大赛等活动上均获得了多个奖项。河北衡水市和石家庄市是公司最重要的两个市场,在石家庄地区销售的十八酒坊系列,自2006年起连续多年保持销量第一,得到了广大消费者的认可。2018年公司对丰联酒业进行并购,将板城烧锅酒、安徽文王贡酒、湖南武陵酒和山东孔府家酒纳入旗下,这四家酒企均是各自区域的地方知名品牌,并购后的老白干酒实现了多香型共同发展格局。

(二)被并方

丰联酒业控股集团有限公司成立于2012年7月16日,旗下包括位于河北的板城烧锅,位于山东的孔府家酒,位于安徽的文王酒以及位于湖南的武陵酒。

表1 丰联酒业公司概况

(三)并购动因分析

1.优化产品结构

公司原有品牌主要包括衡水老白干酒、十八酒坊系列酒,虽说在河北省内具有很高知名度,但像安徽这样有自己“省酒”的省份并不少,老白干对这些省份的“渗透力”较弱,通过收购丰联酒业,不仅减少了原有产品单一化的竞争劣势,也快速占领了国内其他省份的白酒市场。

2.强化公司的行业地位

丰联酒业旗下的四家酒企处于不同区域,其中乾隆醉酒业与老白干酒同处河北省内,持有的板城烧锅酒品牌与老白干长期构成竞争态势,压制了老白干业绩发展。期望通过这次并购能够减少老白干在省内的竞争内耗,加强在全国白酒企业的行业地位。

3.提升公司的竞争力

并购后公司由与板城的省内竞争矛盾转向同山庄、泸州老窖等品牌的挤压式竞争矛盾,实现与板城在省内市场的协同互补,并依托武陵、文王、孔府家等酒企品牌及销售资源开拓湖南、安徽、山东等省外市场,促进老白干酒的全国化布局,期望能够提升公司竞争力。

(四)并购交易基本情况

2017年老白干通过定向增发和现金支付结合的方式全资收购了丰联酒业。其中,以现金方式支付对价6.19亿元,拟以20.71元/股定向增发募集4亿元用于支付现金对价。并购交易方、交易方案、并购安排以及并购后的持股比例等信息详见表2。

表2 本次收购交易基本情况

三、老白干酒的并购绩效分析

(一)优化产品结构分析

公司原有品牌主要包括衡水老白干酒、十八酒坊系列酒,在河北省内具有很高知名度;并购完成丰联酒业之后,公司品牌度和区域跨度进一步提升,承德乾隆醉酒、安徽文王贡酒、湖南武陵酒、孔府家酒等品牌加入公司阵营。这次并购丰联酒业重构了老白干酒的市场格局,具体见表3。

表3 并购后老白干酒产品结构表

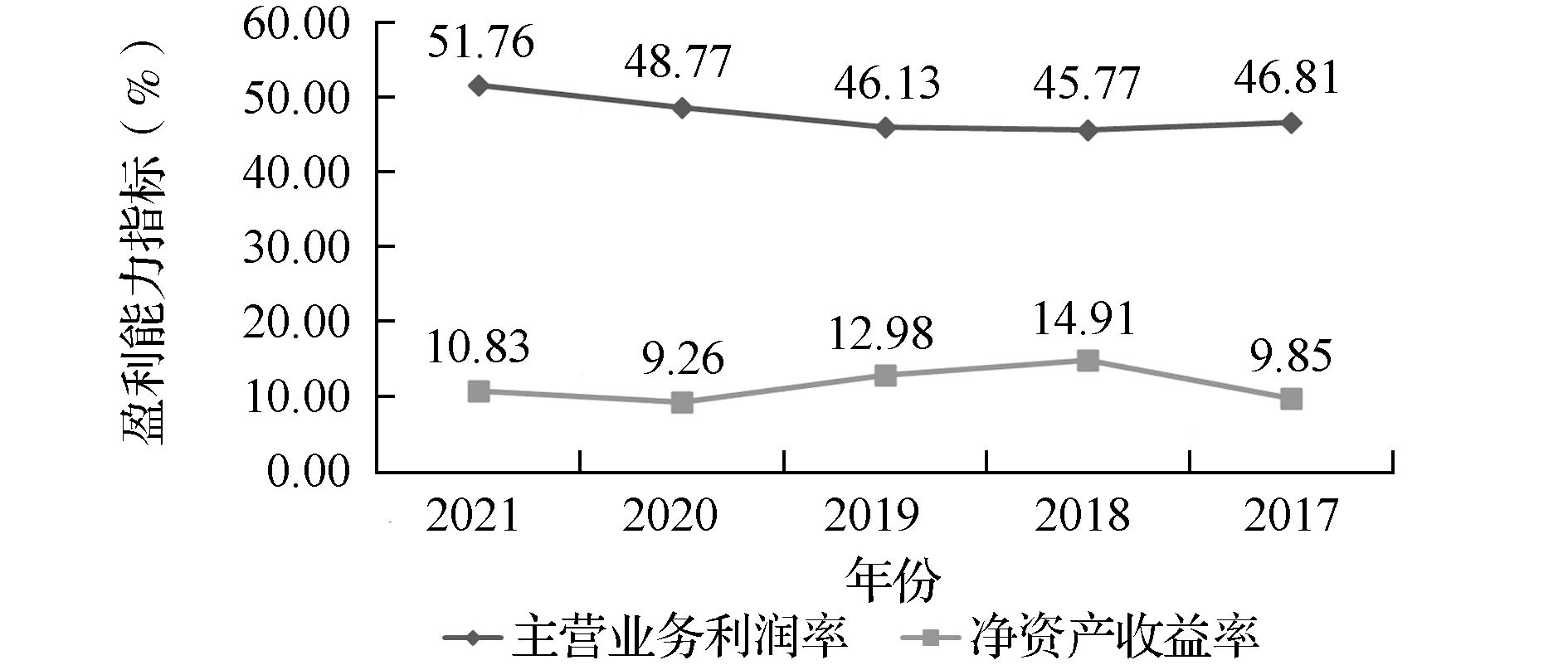

(二)巩固行业地位及提升企业竞争力分析

财务维度是企业战略目标是否实现最直接的体现[3]。从图2可以看出公司并购完成当年的主营业务利润率小幅下降,2018和2019年的主营业务利润率甚至不如并购前的2017年,查阅老白干酒2019年财报可见,分系列看,文王贡酒系列实现收入3.34亿元,湖南武陵系列酒实现收入3.52亿元,孔府家酒实现收入1.62亿元;分市场看,安徽市场收入为3.34亿元,湖南市场收入为3.52亿元,山东市场收入为1.5亿元。可见,老白干酒省外市场收入主要依靠四个酒厂在当地的运营,老白干酒系列并没有实现大规模扩张。

图2 2017—2021年盈利能力指标

从净资产收益率分析,2018年并购完成当年净资产收益率增涨了5.06%,随后就是连续三年的波动下降,虽说刚刚公布的2021年的数据显示相较2020年净资产收益率有所上升,但是相较于并购前的增长却是微乎其微,一个主要原因是老白干在并购后没有对丰联酒业进行有效地整合,没有形成很好的业务协同。这种现象在2020年和2021年才得到改善。事实上,老白干酒曾表示,除板城烧锅以外,其余三家酒厂仍以独立法人主体存在并开展生产经营活动,老白干酒只是向其派驻董事、监事和财务人员等。

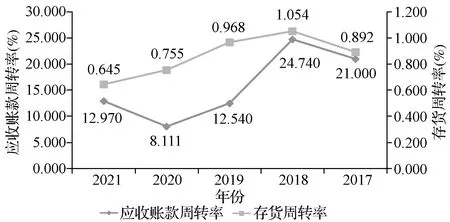

从图3不难看出老白干酒应收账款周转率呈现波动下降趋势,尽管并购完成当年增长了3.74,但2019—2020年应收账款周转率均不理想,远远低于同期行业均值(作者整理)。虽然2021年有了一定的改善,但是总体而言还是和同行业企业间有着不少的差距,企业应该改善应收款项的有关信用政策,尽可能地减少客户对自身资金的占用。整体来看,存货周转率波动幅度小于应收账款周转率的波动幅度,其中应收账款周转率从2018年并表的24.74骤降至2021年的12.97;而存货周转率呈现波动下降趋势,结合2019—2020年的行业的存货周转率(0.61~0.70)分析发现,2018—2021年老白干酒存货周转率均高于行业均值,说明老白干酒存货积压现象相较于同行业不算严重,但结合公司年报发现,并购后老白干酒的存货基数大幅增加。

图3 2017—2021年营运能力指标

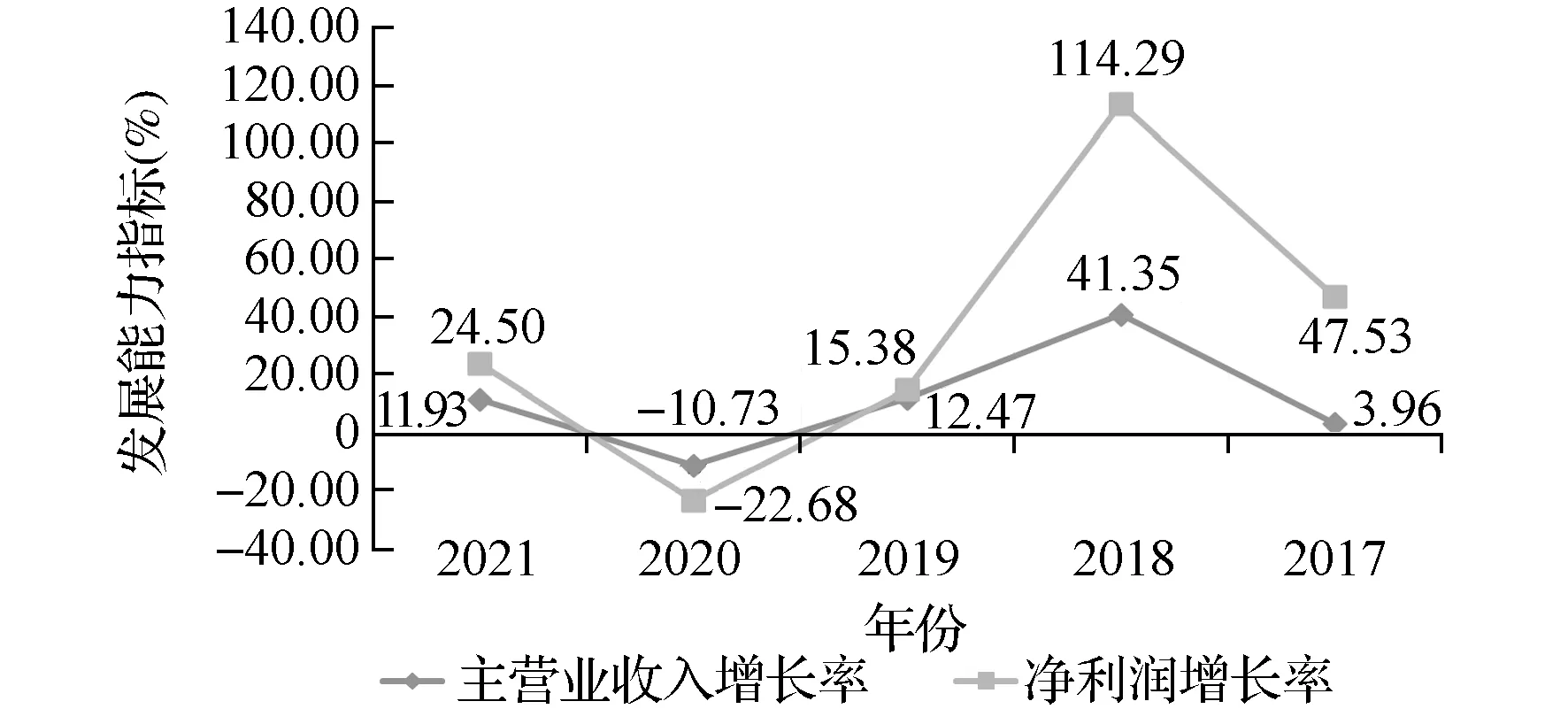

从图4分析发现,企业的发展能力指标在并购当年得到了显著提升,主营业务增长率和净利润增长率分别增长了37.39%和66.76%,并购次年主营业务收入增长率下降了28.88%,而净利润增长率骤降了近100%。2020年两个增长率均由正转负,说明当年发生了亏损,但是考虑到新冠疫情对白酒行业的影响,对整个实体经济均有很大的影响,加之春节等假节日减少了不必要的走亲访友,对白酒的消费也有一定的影响。2021年疫情得到了很好的控制,经济形势好转,老白干的发展能力指标也得到了一定的恢复。

图4 2017—2021年发展能力指标

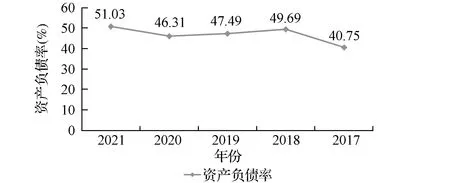

从图5和图6可以看出2018年并购完成当年老白干资产负债率上升,随着并购完成老白干对自身的产权结构进行了一定的调整,结合公司年报对资产负债表进行分析发现,企业的非流动负债在2018—2021年基本保持稳定,流动负债中的短期借款从2018年的5.00亿元减至2021年的2.35亿元,不增反减,而2020和2021年合同负债分别增加了7.07亿元和13.58亿元,因此,资产负债率的增加是由于合同负债增加所致。同时,合同负债的增加导致流动负债的增加,这也很好地解释了2020年和2021年速动比率的下降趋势;同期现金比率的增加的原因则是在货币资金变动不大的情况下,期末存在大量的交易性金融资产所致。

图5 2017—2021年偿债能力指标

图6 2017—2021年偿债能力指标

四、结语

综上分析,老白干酒并购几大地方酒厂后的绩效改善并不显著,只有优化产品结构的战略目的得以实现,而强化公司地位、提升公司竞争力的战略目标并未有效实现,主要有以下几方面的原因:首先,老白干酒并没有走出河北,并购后,除了板城烧锅能实现协同以外,其余几个酒厂无法和老白干酒实现战略和资源的协同效应;其次,由于老白干型酒和并购的其他酒种的酿造工艺也大相径庭,所以双方在技术上的共享程度也大打折扣;再次,由于并购的四家企业距离较为分散,在物流和管理成本上也不能得到共享和分摊;最后,同时并购四家酒厂非常考验企业的多品牌协同和管理能力,回头看去,作为区域省酒的老白干经验并不充足。