农户融资需求影响因素分析

——以山东省家庭农场为例

2022-08-06尹迎欣孟光辉

尹迎欣 孟光辉

(山东农业大学经济管理学院,山东泰安 271000)

一、引言

2021年中央一号文件提出要推进现代农业产业体系建设,突出抓好家庭农场,把农业规模经营户培育成有活力的家庭农场。在农业现代化过程中,家庭农场作为新型农业经营主体的中坚力量,其融资难的问题制约并影响农业现代化发展。当前,农户融资的主要方式为正规借贷和民间借贷两种,效果不容乐观,一方面,农户缺乏合格的抵押品、没有固定收入来源,其还款能力无法保证;另一方面,我国农村的信用体系建设不完善,无法对农户进行有效的信用评估,缺少合格的第三方担保机构,导致了农户“担保难、贷款难”的融资现状。本文通过调查家庭农场的融资情况,对数据进行微观分析,找到影响家庭农场融资需求的因素,对改善农户融资困难问题提出可能的政策建议。

二、文献评述

近年来,家庭农场不断发展壮大,规模逐渐扩大,需要大量农业生产资金支撑,家庭农场的融资需求也日益增长。纵观国内外对于家庭农场融资问题的研究,主要研究成果有以下几个方面:

第一,对家庭农场融资需求的研究。姚丽娟、马跃进(2022)认为,我国家庭农场的起步较晚,且大多数家庭农场的发展以其自有资金为依托,但自有资金有限,导致家庭农场对融资的需求日益增加。贾德众(2022)认为家庭农场的生产模式相对于小农户生产模式而言,对生产的物料及人力投入要求更高,且较为集中,而家庭农场缺乏持续且有保障的资金来源。

第二,对家庭农场融资渠道选择的研究。粟芳(2019)等认为农户的融资渠道主要分为正式融资渠道和非正式融资渠道,当农户有资金需求时,会优先选择非正规的融资渠道。甄筱宇(2017)对山东省莱芜市的家庭农场进行了详细的调研,并通过二元Logit模型研究了影响家庭农场融资渠道选择的因素,发现其受农户的受教育程度、是否加入合作社或龙头企业、农业贷款利率的影响。

第三,对解决家庭农场融资困难对策的研究。张川昌、闵清(2017)提出要发展多种形式的农村金融机构,开发能满足农户实际贷款需求的金融产品,支持农业产业化发展。耿君尧(2020)认为应健全金融服务体系,优化农业融资程序,完善贷款审批流程,解决农户在融资业务上的困难。张迎春等(2018)提出了采用无形资产质押融资的新思路,有效解决农户因缺乏抵押物而导致的融资困难。

综上所述,家庭农场的融资问题已经引起了较大关注,尤其在家庭农场融资发展的困境与成因上进行了大量研究,但大多数为定性研究,鲜有学者运用微观数据进行深入的实证分析。山东省自2013年以来积极开展家庭农场建设工作,制定一系列发展家庭农场的相关政策,山东省家庭农场数量不断增加(周广阳和周玉玺,2020)。在此背景下,本文拟通过对山东省家庭农场的调查数据分析,探讨影响家庭农场融资需求的因素,给出优化家庭农场融资的建议。

三、数据来源与模型构建

(一)数据来源

本文主要选用2020年山东省家庭农场省级示范场评估调查问卷作为数据支撑,通过对山东省16个地市的家庭农场进行现场访谈,获取详细真实的调研结果,并对调研数据进行实证分析。此次调查共发放549份问卷,最终经整理剔除无效问卷,获得有效问卷528份,有效率为96.20%,可信度较高。

(二)模型构建

农户是否具有融资需求是一个二元选择问题,因变量是否具有融资需求的结果分为“是”或“否”两种情况,因此本文通过Stata15软件利用Logit模型分析影响山东省家庭农场融资的主要因素。Logit概率模型如下:

其中Y为被解释变量,用以表示农户是否存在融资需求;X为解释变量,表示影响农户融资需求的因素;β为待估参数。

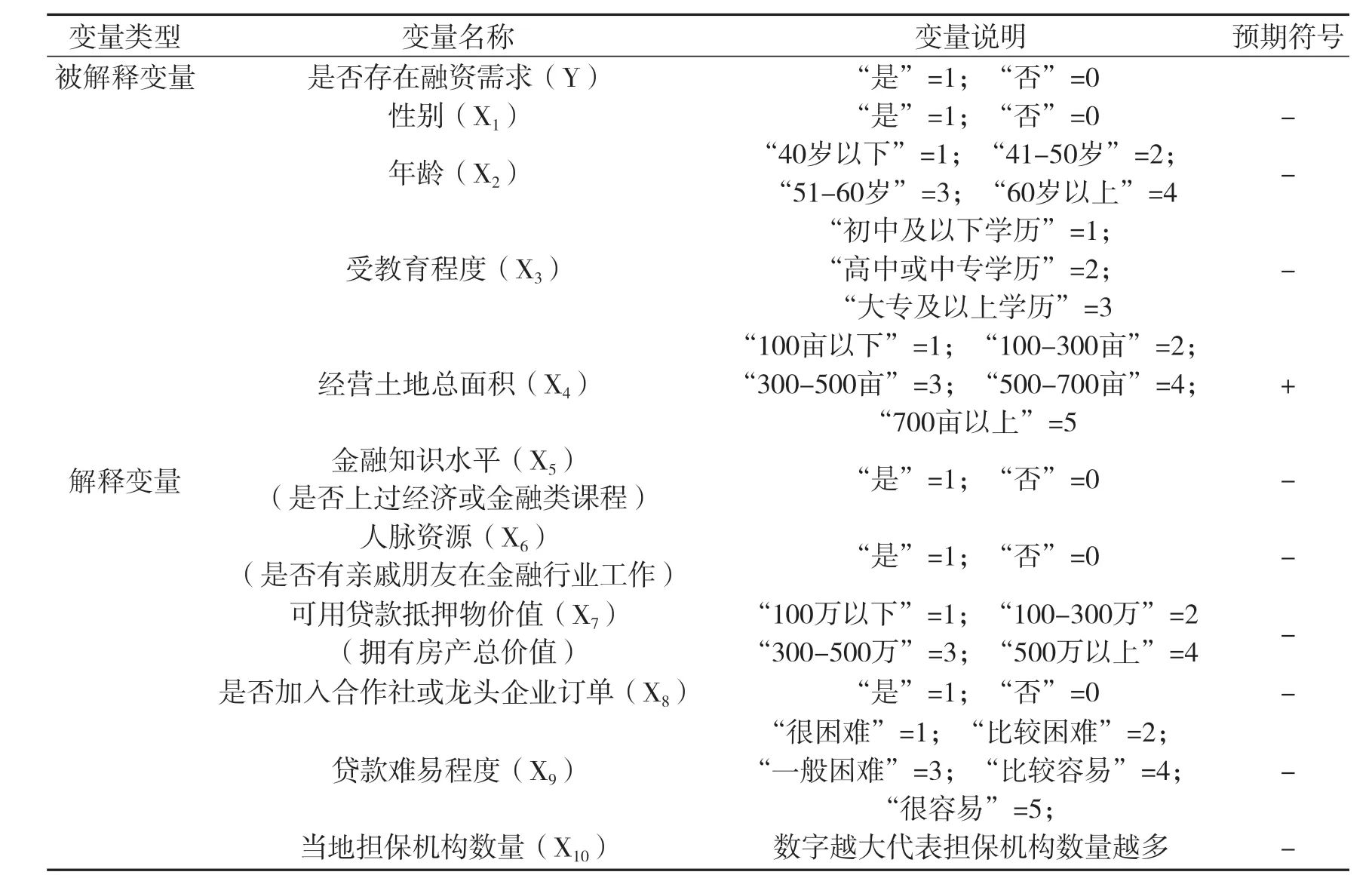

(三)变量选取

1.被解释变量。本文选取“是否有融资需求”作为因变量Y,以此衡量家庭农场的融资需求,用“Y=1”表示“是”、“Y=0”表示“否”。

2.解释变量。本文从家庭农场的融资需求出发,以调研样本的实际情况为依据,结合既有的文献分析和研究,本文选取农场主性别、年龄、受教育程度、农场经营土地总面积、农场主的金融知识水平、人脉资源、可用贷款抵押物价值、加入合作社或龙头企业订单、贷款难易程度、当地担保机构数量作为解释变量(程中海等,2019)。

变量选取及数据说明见表1。

表1 变量解释与说明

四、实证分析

本文通过对所获数据进行整理,首先对所选样本进行描述性统计分析,并对回归模型中的变量进行相关性检验,随后,在控制农户个人信息和生产信息的前提下,分别选取农场主的金融知识水平、人脉资源、可用贷款抵押物价值、加入合作社或龙头企业订单、贷款难易程度、当地担保机构数量六个解释变量,分析其对农户融资需求的影响。

(一)样本的描述性统计分析

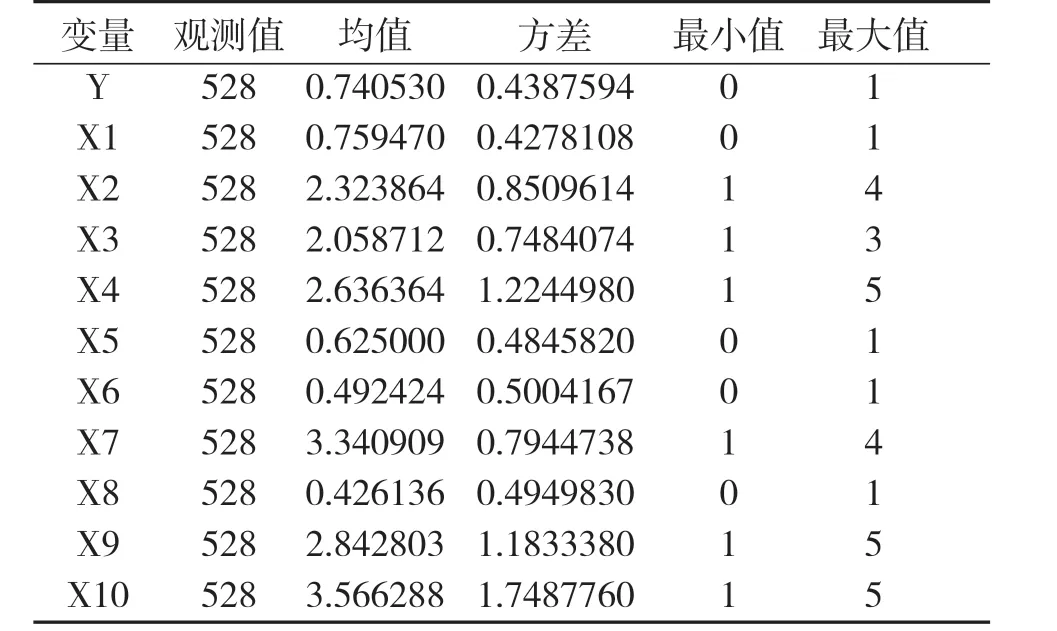

1.受访者个人信息及生产信息。在回收的有效样本中,农场主为男性的比重大于农场主为女性的比重,其中男性占比75.95%,女性占比24.05%。在受访者的年龄段分布上,40岁以下及60岁以上的农场主占比相对较小,41-50岁及51-60岁的农场主占比较多,农场主的年龄段集中分布于中年阶段。受访者的学历主要集中在初中、高中及大专,高学历农场主较为缺乏,可能会影响对金融融资的认识。在家庭农场种植面积方面,集中分布在100-500亩之间,占总体的72.92%,较小规模和较大规模分布比较平均。

2.变量的描述性统计。本文将收集的528份有效问卷进行数据整理,数据的描述性统计信息如表2所示。

表2 变量的描述性统计分析

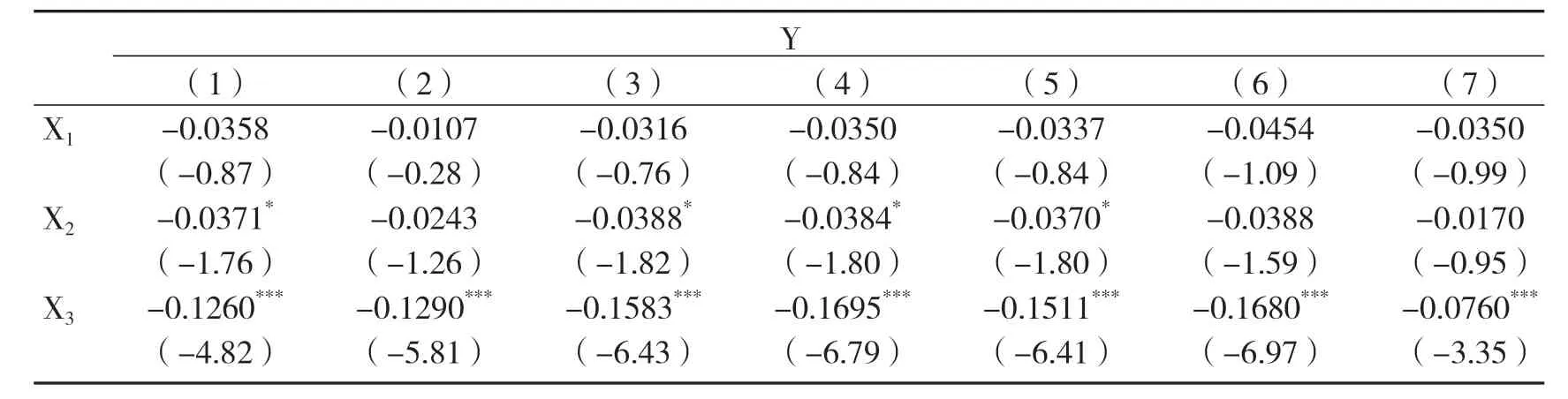

(二)变量的相关性检验

在对数据进行回归分析之前,通过Stata15软件对变量进行相关性检验,通过各变量之间的相关性检验可以看出,农户是否需要融资与性别、农场经营土地总面积呈正相关,与农户的年龄、农户受教育程度、农户的金融知识水平、人脉资源、可用贷款抵押物价值、是否加入合作社或龙头企业订单、贷款难易程度、当地担保机构数量呈负相关。

(三)农户融资需求影响因素分析

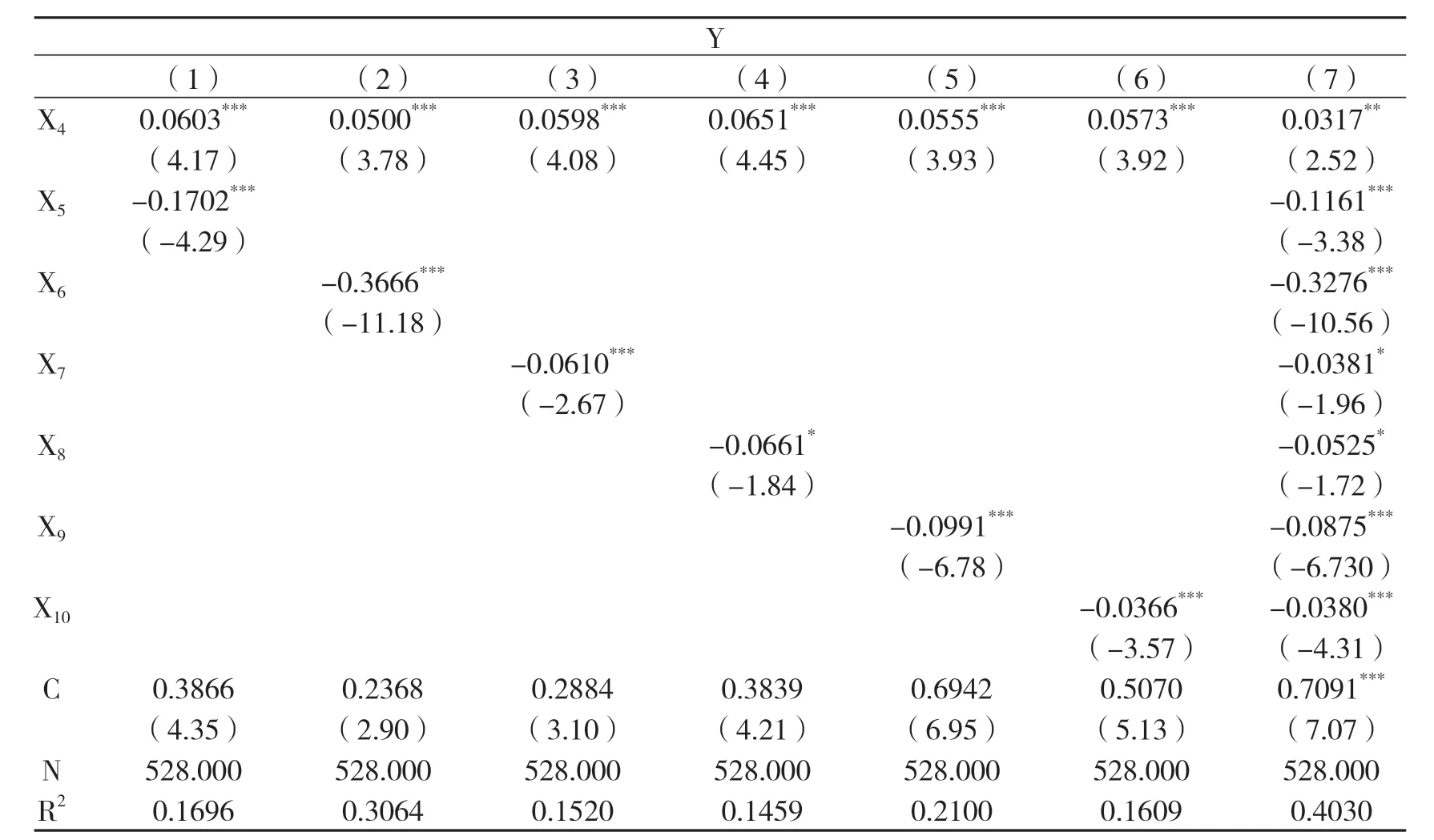

通过Stata15软件采用Logit模型对被解释变量进行回归,对数据进行回归分析前对变量数据进行方差膨胀因子VIF检验,发现各变量间不存在多重共线性问题。

采用Logit模型对影响家庭农场融资需求的影响因素进行实证分析,从回归结果可以看出,可用贷款抵押物价值、是否加入合作社或龙头企业订单在10%的显著水平下显著,农户的受教育程度在5%的显著水平下显著,农场经营土地总面积、农场主的金融知识水平、人脉资源、贷款难易程度、当地担保机构数量均在1%的显著水平下显著。

具体回归结果如表3所示。

表3 Logit模型回归结果

注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为t检验值。

1.农场主的受教育程度和金融知识水平对家庭农场的融资需求具有明显的抑制作用。农户的受教育程度越高,有助于改善农户对农业信贷的认知水平,提高农户对农业信贷、农业担保等新事物的接受度。农户的金融知识水平越高,能够更清晰的了解贷款流程及程序,对投融资业务的操作及风险防范更为熟悉,在农户有资金需求时,能够通过多种方式进行融资,解决资金困难,因而可以很好的缓解贷款需求。

2.家庭农场经营土地总面积对其融资需求具有显著正向影响。家庭农场经营土地面积越大,需要投入的人力、化肥、种子、农用机械等生产资料越多,对资金的需求就会越旺盛,由于农业生产具有不稳定性和弱质性,有时投入与产出比可能不会完全达到预期,种植面积越大,家庭农场的生产收入受到的影响越大,加剧资金短缺的困难。

3.可用贷款抵押物价值对家庭农场的融资需求具有显著负向影响。农户在进行农业贷款时,需要一定的抵押物,可用贷款抵押物价值越大,在进行贷款申请时越容易,很多农户的可用贷款抵押物价值不高,缺乏合格的抵押品又没有固定收入来源,其还款能力无法保证,想要获得农业贷款比较困难,增加了农户的融资需求。

4.人脉资源对家庭农场的融资需求具有显著影响。农户有家庭成员或亲戚朋友在金融行业工作,农户能够更准确的了解到当下的金融市场状况及政策环境,收集贷款信息,在进行贷款时可以有效规避一些不必要的风险,也可以节省时间成本,农户更容易获得融资担保,从而有效缓解农户的资金紧张问题,降低农户的融资需求。

5.家庭农场是否加入合作社或龙头企业订单与其融资需求呈现显著的负相关关系。首先,合作社和龙头企业可以为农户提供一些生产所需的农机器具及免费的技术支持,帮助解决生产过程中的问题;其次,为农户提供销售途径,使农产品有了销路,增加了农民收入;最后,合作社和龙头企业可以向农户提供借款支持,从而使农户的资金需求得到满足。

6.贷款难易程度与当地担保机构的数量对家庭农场的融资需求具有显著影响。很多农户对农业贷款政策和贷款流程的了解程度不够,在进行农业贷款业务时,贷款审批限制条件比较多,流程较为繁琐,当地担保机构数量较少,使得农户获取贷款担保较为困难,严重增加了农户的贷款困难,农户对融资的需求则会越大。

五、政策建议

(一)加强对农户的知识培训,提升其金融素养

通过对调查样本分析,发现农户的受教育程度不高,且有很多农户从未接触过金融或经济类培训的课程,农户对农业贷款的相关概念及流程不了解,增大了融资困难。因此应加强对农户的知识培训,尤其是金融类知识的培训,通过当地政府组织农户定期线上线下学习,开办民间夜校鼓励农户提高其金融素养及对农业融资的认知,解决因缺乏金融知识而导致的融资困难。

(二)保障农业生产安全,提高融资保障力度

农业生产直接关系到农户的资金需求,例如农户的种植面积决定了农户生产过程中所需要的物料及人工投入,农户生产收入的多少与收入稳定情况也影响着农户对资金的需求。要根据不同地区、不同种植情况因地制宜地分类施策,一方面对农业生产的全过程进行充分监测,解决农户在生产过程中的安全隐患,做好预防及补救工作;另一方面,通过推动农产品销售、提供多渠道多层次的农业保险体系及农业补贴等方法确保农户的收入,进而提高农业融资保障力度。

(三)创新抵(质)押新模式

农户因缺乏合格的抵押物无法获得农业贷款,是目前农业“融资难”问题的一大主要原因。各金融机构应该根据不同新型经营主体的实际情况,实施差异化的抵押方式,创新知识产权、应收账款、存货等权益质押。调查样本中很多农户加入合作社和龙头企业订单,对于此类农户,可以实施合作社、龙头企业担保以及订单质押等模式,提高农户融资担保的可得性。

(四)充分发挥合作社和龙头企业的带动作用

农户加入合作社和龙头企业订单,可以有效解决农户的资金短缺问题,要充分发挥合作社及龙头企业的带动作用。一方面,要加强合作社和龙头企业对农业生产过程中的技术、融资等支持,切实解决农户办不了或办不好的事情,对生产突出的农户提供奖励补贴等政策,充分带动农业产业化生产;另一方面,要对合作社进行严格管理,制定相应政策制度,规范合作社行为,建立优质合作社。

(五)完善农村金融机构,加强金融支持

农户在进行贷款业务时,偏向选择当地的金融机构,而农村金融机构比较单一,且贷款流程繁琐,贷款局限性较大,不能很好的解决农户资金短缺困难。应发展多种形式的农村金融机构,各金融机构搭建互联网信息平台,为农户提供便捷的金融信息服务,开设专门的农业贷款项目,规范贷款流程,完善法律政策,健全农业融资贷款体系。拓宽农业生产各环节的金融渠道,促进农业产业化发展,有效解决上下游农户生产的融资困难。