绿色金融支持乡村振兴促进共同富裕的实证研究

2022-08-06石倩

石 倩

(中国人民银行来宾市中心支行,广西来宾 546100)

一、引言

2021年以来,习近平总书记多次提及“共同富裕”,扎实推进共同富裕已成为新发展阶段的一项重大任务。由于当前我国农民人口数量多且农民收入还处于较低水平,乡村振兴是实现共同富裕的必由之路。“30·60”双碳目标下,绿色金融作用日益凸显,成为乡村振兴的重要助推器。基于此,本文对绿色金融支持乡村振兴促进共同富裕进行研究具有重要的现实意义,可为相关部门提供有价值的建议。

二、文献综述

(一)文献综述

绿色金融可以助推乡村振兴促进共同富裕。李今果(2022)认为绿色金融发展能满足乡村产业相互融合的多元化融资需求。何奕霖等(2022)号召绿色金融企业用绿色理念推动农村振兴。张静文(2021)发现绿色金融与乡村振兴有机结合可以支持实体经济发展。张瑞怀(2021)提出绿色普惠金融与乡村振兴融合能促进三农经济提质增效。韩笑然(2021)指出绿色金融全面支持乡村振兴可以促进社会整体发展。丁雷雷(2021)认为绿色金融对农村居民各种收入来源的影响各异。范成博(2019)提出绿色金融可以为乡村振兴注入金融力量。杨林等(2019)发现绿色金融支持乡村振兴可以实现农民富。

(二)文献述评

通过对已有的文献进行整理,发现目前研究绿色金融支持乡村振兴促进共同富裕的有关文献还停留在理论探索层面,缺少强有力的数据支撑,导致说服力不强。针对目前相关研究的薄弱之处,本文利用1985-2021年的年度数据,实证研究绿色金融支持乡村振兴对促进共同富裕的影响,希望可以为更好发挥绿色金融带动乡村振兴助力共同富裕提供参考。

三、相关理论分析

(一)环境金融理论

随着工业化城市化的飞速发展,环境污染问题日益严重,环境金融理论应运而生。该理论要求金融业要有保护环境的理念,设计多样化的绿色金融产品,促进经济和环境的协调发展。

(二)贫困恶性循环理论

该理论由纳克斯提出,主要用于研究反贫困问题,从供需两方面解释低收入恶性循环的原理,认为提高收入是打破这种贫困恶性循环的重要手段,为研究农村金融对城乡居民收入差距的影响提供了理论支撑。

(三)二元经济结构理论

该理论由刘易斯提出,目前我国农村剩余劳动力长期得不到有效转移,二元经济特征明显,乡村振兴是破解二元经济结构的重要途径。乡村振兴能有效推进农村一二三产业融合发展,拓宽农民增收渠道,进一步促进共同富裕。

四、绿色金融支持乡村振兴发展与共同富裕现状分析

(一)乡村振兴发展现状分析

1.农业平稳增长粮食再创新高。国家统计局数据显示,2021年,全国第一产业增加值达83086亿元,较2015年增长36.51%;粮食种植面积17.64亿亩,较2015年增长3.79%;粮食总产量13657亿斤,位列全球首位,创历史新高,较2015年增长9.88%。

2.产业不断壮大助民增收。农业农村部数据显示,2021年,全国规模以上农产品加工企业全年营业收入18.1万亿元,较2018年增长25.5%;乡村休闲旅游业营业收入超7000亿元,较2015年增长59.09%。

3.农村改革取得新突破。农业农村部数据显示,截至2021年底,全国家庭农场、农民合作社分别达到390万家和220万个,农村卫生厕所普及率超过七成。农产品贸易实现较快增长,2021年全国农产品进出口总额达3041.7亿美元,较2015年增长63.43%。

(二)乡村振兴发展的绿色金融支持现状

1.绿色信贷为乡村振兴提供资金支持。中国农业银行数据显示,截至2021年底,“三农”绿色信贷余额6962亿元,同比增长27.97%,同时加大绿色金融产品和政策创新力度,推出湖北“碳汇林业贷”、福建“林业碳票”质押担保贷款等,充分满足各地绿色发展融资需求。

2.绿色债券为乡村振兴注入新动力。深圳证券交易所相关公告显示,海南省农垦投资控股集团有限公司于2021年8月成功发行全国首单绿色乡村振兴公司债券“21海垦V1”,发行规模8亿元,票面利率3.49%,低于同期5年期以上LPR报价1.16个百分点,降低发行企业融资成本。

3.绿色保险为乡村振兴保驾护航。银保监数据显示,2021年我国农业保险实现保费收入976.02亿____元,是2015年的2.6倍,为1.78亿户次农户提供风险保障4.72万亿元。

(三)共同富裕现状分析

1.城乡居民收入差距逐步缩小。国家统计局数据显示,2021年农村居民人均可支配收入达到18931元,较2015年增长65.74%。城乡居民人均可支配收入比为2.5,较2015年缩小0.23。

2.各地居民人均可支配收入差距较大。国家统计局数据显示,2021年居民人均可支配收入最高的是上海,为78027元。排第8位的山东居民人均可支配收入为35705元,低于上海居民人均可支配收入的1/2。而青海、云南、西藏、贵州、甘肃的居民人均可支配收入不足上海居民人均可支配收入的1/3,如甘肃的居民人均可支配收入只占上海的28.28%。经济发展不平衡是各地居民收入差距较大的主要原因。

与其将数码摄影当做一种本质上的复制,不如将它看成一种观念的体现,这种观念更综合,更印象主义,能融合其他影像,能创造多样化的副本并衍生出派生物,最终这些图像不会侵犯它们原本表现的东西的独特性,就像独一无二的绘画能够强调存在的奇特之处,而不是削弱它。[1]54

五、绿色金融支持乡村振兴促进共同富裕的实证分析

(一)变量选取与数据来源

本文运用1985-2021年的年度数据,通过Eviews统计软件,对绿色金融支持乡村振兴促进共同富裕进行实证分析。缩小城乡收入差距是实现共同富裕的关键,本文选取城乡居民收入差距(Y)作为共同富裕的衡量指标,是本文的因变量。借鉴杨轶华(2013)和李勇(2021)的研究方法,本文选取农业贷款(X)作为绿色金融支持乡村振兴的衡量指标,是本文的自变量。城乡居民收入差距的数据主要来源于国家统计局,农业贷款的数据主要来源于《中国农村统计年鉴》。

为提高实证结果的准确性,本文对原始数据取对数,通过取对数的方式,可在一定程度上减少时间跨度等因素对研究结果造成的影响。因此,在本文的实证分析过程中以LnY表示城乡居民收入差距,以LnX表示农业贷款。

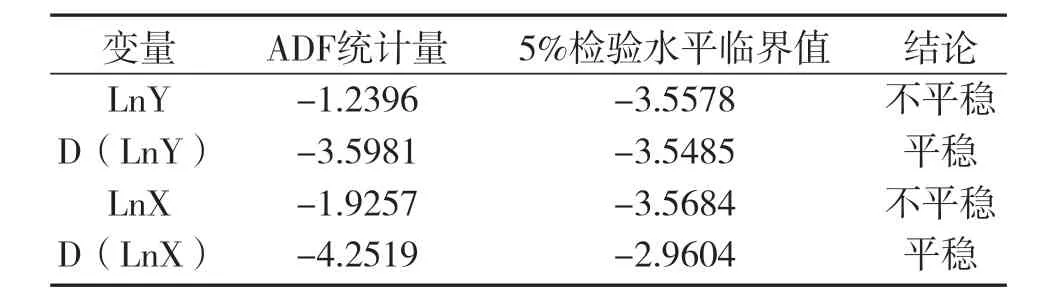

(二)平稳性检验

对样本变量进行ADF单位根检验,检验结果表明,在5%的显著性水平下,所有的样本数据一阶差分后平稳,即样本变量都是1阶单整序列,因此可能存在协整关系(表1)。

表1 ADF单位根检验结果

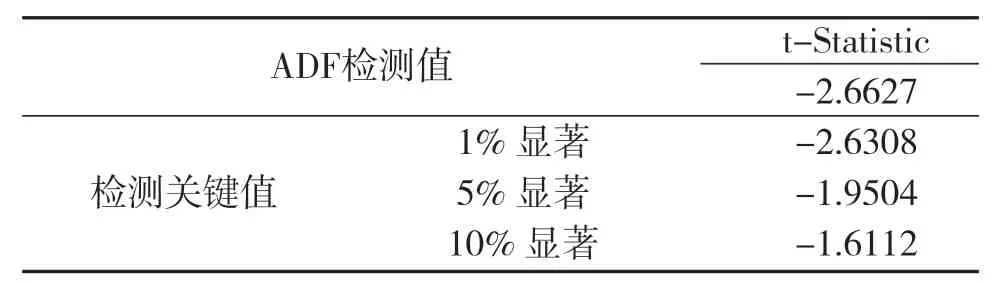

(三)协整检验

对样本变量进行E-G两步法检验,检验结果表明,在5%的显著性水平下,残差序列是平稳的,说明LnX、LnY之间存在协整关系(表2)。

表2 E-G两步法检验结果

(四)格兰杰因果检验

对样本变量进行格兰杰因果检验,结果表明,在95%的置信区间,LnX不是LnY的格兰杰原因的概率是0.0002,说明农业贷款对城乡居民收入差距的推动作用十分明显(表3)。

表3 在5%置信水平下格兰杰因果检验结果

(五)脉冲响应分析

脉冲响应输出结果表明,在2个标准差的置信区间内,LnX对LnY实施冲击,在滞后前4期内LnY的响应路径一直为负,且在滞后第2期到达最低点-0.0752;在滞后第4期以后LnY的响应路径由负转正,且呈现先上升后下降的趋势,在滞后第7期到达最高0.0335,在滞后7期以后逐渐下降趋于零值(图1)。由此可知,农业贷款对城乡居民收入差距的影响逐渐扩大;但是长期来看,农业贷款对城乡居民收入差距的影响比较稳定,相应变化不大。

图1 脉冲响应函数的图形输出结果

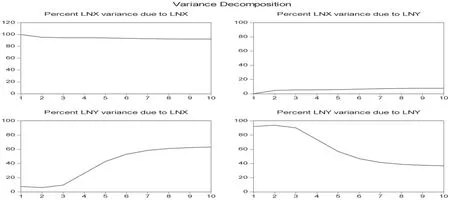

(六)方差分解分析

方差分解输出结果表明,LnX对LnY的方差分解时间路径一直为正且不断增加,说明农业贷款对城乡居民收入差距的贡献作用不断增加,在滞后10期贡献度达到60%左右,中间有个减速过程(图2)。

图2 方差分解的图形输出结果

(七)实证小结

通过上文的实证分析,总结得出如下结论:

一是通过格兰杰因果检验结果可知,绿色金融支持乡村振兴对促进共同富裕的推动作用非常明显。

二是通过脉冲响应分析结果可知,绿色金融支持乡村振兴对促进共同富裕的影响逐渐扩大;但是长期来看,绿色金融支持乡村振兴对促进共同富裕的影响比较稳定。

三是通过方差分解分析结果可知,绿色金融支持乡村振兴对促进共同富裕的贡献度不断增加,维持在5%~65%区间。

六、政策建议

(一)强化乡村产业振兴绿色金融服务

一是各地应以国家相关部门印发的《绿色产业指导目录》为依据,制定与本地实际发展情况相符合的绿色金融准入标准,撬动更多资金支持新兴绿色乡村产业发展。二是利用区块链、物联网、大数据等现代科技手段,打造绿色金融服务“三农”的数字平台,创建立足各地特色的“生态农业企业+农产品+订单”数据库,为各地乡村发展特色优势产业提供更加精细化的金融服务。三是探索供应链融资新模式,对与农业产业基地签订长期供销协议的农户开展“无感授信”,针对产业链的各环节,设计差异化的绿色金融服务产品。

(二)加强绿色金融支持乡村振兴的政策引导

一是推进绿色金融与乡村振兴战略融合,发布绿色金融服务乡村振兴的指导意见,引导各类金融机构充分发挥自身优势,合理定位、找准绿色金融服务乡村振兴的着力点,满足市场主体合理融资需求。二是引导金融机构因地制宜,探索建立适合各地乡村项目的绿色金融综合评价体系,推进绿色金融产品创新,鼓励符合条件的金融机构发行绿色金融乡村振兴债券。三是鼓励金融机构成立专门的绿色金融团队,推动绿色金融与普惠金融融合发展,深挖绿色金融潜能,进一步激发绿色金融支持乡村振兴活力。

(三)优化绿色金融助力乡村振兴的配套政策

一是优化财政支出结构,通过财政贴息、税收优惠等来激励银行发放绿色信贷给农村经济主体,在风险可控情况下将贴息管理权移交给银行以适当扩大绿色贴息的范围。二是完善绿色项目设计,建立绿色项目库,为资金对接合格的绿色项目,同时设立绿色担保基金,完善风险补偿机制,吸引更多投资者支持农村绿色发展。三是对绿色金融服务乡村振兴方面成效明显的金融机构在宏观审慎评估、不良贷款容忍度等方面给予政策倾斜,同时将绿色金融支持乡村振兴情况作为金融机构设立网点、开办新业务等方面的参考指标,调动金融机构用绿色金融支持乡村振兴的积极性。