4680能否颠覆电动格局

2022-07-08孟华

文 / 孟华

上个月举办的特斯拉2021年第四季度和全年收益电话会议上,特斯拉宣布,其位于加州佛蒙特Pilot(试点)工厂已经生产了100万枚4680电池(相当于1000辆Model Y的用量)。

而2020年秋天特斯拉发布4680电池的时候,预言3年左右才能量产,现在相当于量产提早了一年。

仍在等待审批通过的特斯拉柏林工厂,据称已经配套了一个4680电池工厂,规划产能高达100GWh,能根据需要扩产到200-250GWh,可以满足超过300万辆电动汽车使用,足以覆盖未来5年内欧洲对特斯拉的需求。

量产信息密集释放

这些所谓的规划,一个月前并未受到舆论重视,毕竟特斯拉有多次预言落空的历史。

不过,近期特斯拉释放了生产线的数据信息,让量产目标变得可信起来。根据试生产7条产线(包含一条特殊封装线)的生产记录,电芯平均良率92%。封装后良率在79%-97%之间。

一般而言,良率超过90%才具备量产条件。马斯克因此声称,2022年第一季度就可以见到搭载4680电池的Model Y了。对于计划拖拉著称的特斯拉,这实在令人惊讶。

更令人惊讶的是,特斯拉的电池量产能力,居然走在其供应商(松下、宁德时代、LG能源)之前。

据说,宁德时代和比亚迪都在试产4680电池,但宁德时代拒绝透露具体试产安排。

另有消息称,中国国内的二线、三线电池供应商,诸如亿纬锂能、比克电池也已经推出自己的4680电池方案。

供应商当中,松下投产4680电池的信息比较明确。今年1月份,松下CFO忠信和夫称,松下投资7亿美元改造工厂的计划正在落实,产能部署在大阪附近的和歌山县,计划新财年(2022年4月1日起)开始试产4680电池。

忠信和夫表示,这些电池“优先”满足特斯拉。这其实透露了很关键的信息,即特斯拉并不掌握4680电池的核心专利,松下有权将产品直接提供给其他整车厂商。

三星SDI和LG能源都表示,正在努力开发4680电池。这其实也反映了同样的意思,虽然特斯拉在圆柱电池方案上做出了重要思想贡献,但电池供应商仍然需要针对量产目标,就具体技术细节进行摸索。

说到底,电动车的竞争,仍然是电池能密的竞争。这也是为什么特斯拉将企业前途押在4680电池上的原因。

并非“革命性”创新

大家都知道,特斯拉拥有自己的技术护城河,包含自动驾驶、车机系统和“三电”设计应用等。

特斯拉在电动车生产组织规模攀升的过程相当曲折,但结果还是成功的,因此积累了丰富的中高端电动车生产经验。目前能做出中高端车型的品牌,产能拼不过特斯拉;而产能超过特斯拉的品牌,平均价格又明显低于它。

但是,这不表明特斯拉拥有全车每一个细节的知识体系。业内早就清楚特斯拉对新技术和产品的宣传,往往有夸大嫌疑(在韩国还因此被罚过)。就4680电池而言,特斯拉就不仅仅是宣传技巧的问题。

譬如,马斯克宣扬4680电池的能量是松下2170电池的5倍,功率是松下21700电池的6倍,他故意没有提到4680电池的体积是后者的近5.5倍,那是因为4680电池的尺寸更大:46X80毫米,而不是21x70毫米。这就意味着功率密度的提升相当有限(特斯拉自称提升16%)。

从形态上,18650、21700和4680的区别,似乎只是“卫生卷纸”越做越大而已。

当前动力电池从堆叠方式来看,的确只有两种:一种是卷绕,一种是叠片。方壳电池是“卷绕压实”,宁德时代技术领先,并在这个环节构筑了专利防御的重点区段,多家业内企业被宁德时代起诉专利侵权。

比亚迪刀片电池、蜂巢电池主打叠片,可以避开宁德时代的专利墙。而宁德时代也表示在后续生产规划里,将部分选用叠片工艺。

中企唯一不擅长、不待见的工艺是软包。LG在软包上栽了大跟头,赔了几十亿美元召回费用。而福特、通用汽车都使用韩企的软包电池,现在很难回头了。

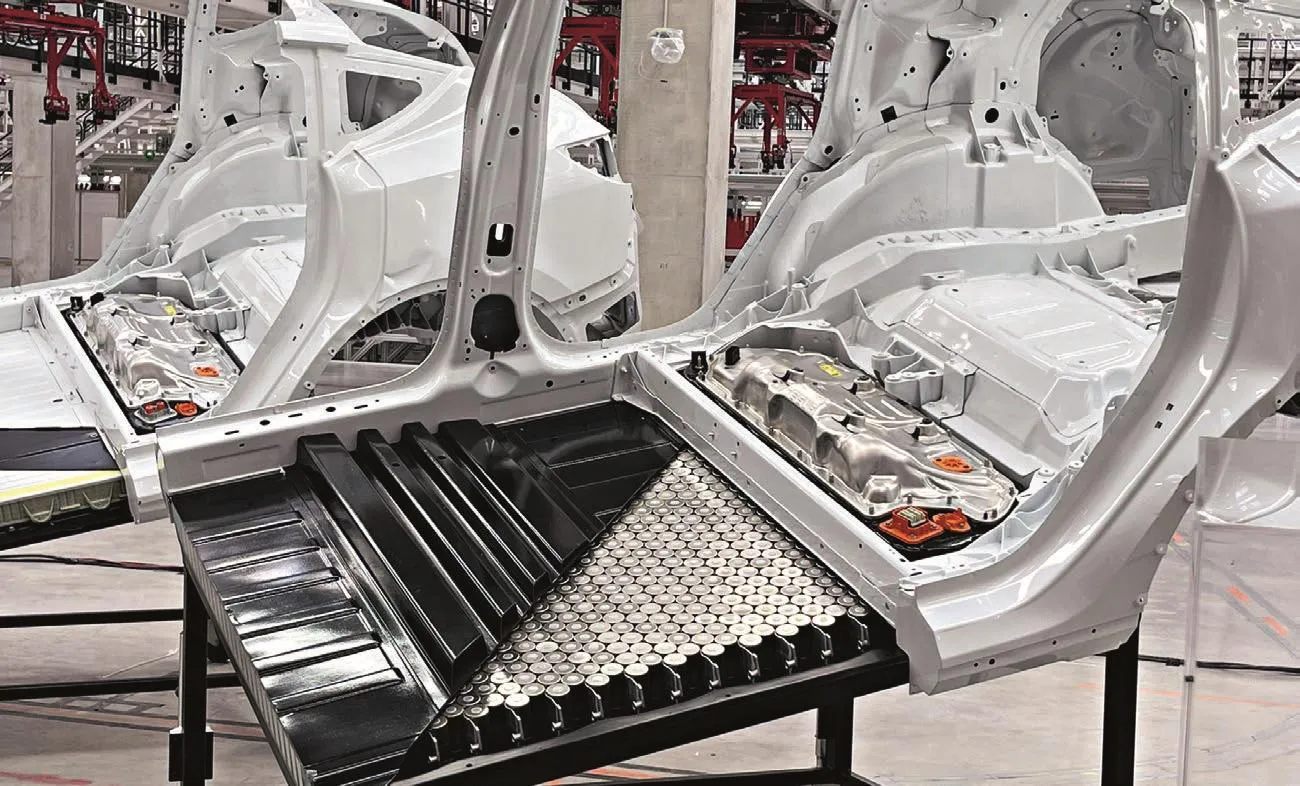

4680电池好处不仅仅是“大卷”,还在于“全极耳”(或称“无极耳”)和“干法工艺”,增强了电池功率与安全性,提升了生产效率,降低了电池成本,提升了循环性能。特别是全面支持4C、6C快充,让4680电池技术尚未成熟的时候就受到持续关注。

4680电池的工艺难点在于“全极耳”的制作和焊接,这也是影响良率的瓶颈。

和人们认为4680电池必须是三元的印象相反,4680电池不仅可以用三元方案,也可用磷酸铁锂(LFP)方案。当时业内预测,4680+CTC,将成为特斯拉拉开与对手差距的重大技术改进。实际上,过于看重4680电池的人,可能将会失望。

影响远不如BMS

特斯拉柏林工厂将采用CTC工艺,即取消了PACK(电池包)设计,将电芯和模组直接安装在底盘上,用底盘和上覆件充当PACK,散热设计也变得简单(虽然有人认为大电池散热变差了)。

结构简化的结果,就是能密上去了,这是特斯拉将企业前途押在4680电池上的原因。说到底,电动车的竞争,仍然是电池能密的竞争。

国内经历了多年的补贴退坡,仍然留在补贴范围内的标准是能密达标。车企因此都咬牙上三元锂电池。

而去年开始磷酸铁锂电池一跃超过三元锂电池,与补贴接近退光不无关系。不止因为磷酸铁锂电池每度电成本大概低150-200元,更因为磷酸铁锂电池高温安全性好。

当前,磷酸铁锂+CTP(宁德时代主导)+刀片(比亚迪主导)、磷酸铁锂+变种刀片(蜂巢主导的长条电池LCTP),是国内竞争主流。

特斯拉进入中国后,因松下不愿意在华扩大产能,被LG能源摘了桃子。但是特斯拉这种车企,不会让任何一供超过50%,什么封装都会的宁德时代马上成为新宠。如今,宁德时代甚至比LG拿到的特斯拉订单都要多。

现在,4680电池加入战团,形成4680+CTC一体方案,是否会在国内乃至全球改变供应链的局面?

其实大概率不会,因为特斯拉缺乏带动电池技术革新的根本性力量。

电池的核心技术首推正负极材料,其次电解质、隔膜,最后才是封装。圆柱、方壳、软包都是封装技术,而4680电池是对圆柱工艺的改进,和比亚迪将方壳改成刀片,相差不多。为什么没人提比亚迪的刀片电池改变了电动车产业呢?这里恐怕有个品牌认知误区的问题。

我们也可以理解,宁德时代成为市值万亿的巨头,比亚迪电池(弗迪)、松下、LG、SKI市值/估值都很高。同时,正负极材料、隔膜也有一批上市公司。而电控、电机、BMS专业企业,则很难做大。

后几样技术护城河很浅。电池企业顺手就把PACK做了,主机厂可以直接采购整包电池,也可以自己设计PACK乃至无PACK堆装。不能做BMS的主机厂,现在很少见。这几样技术都很难养活独立企业。

因此,新能源车(EV、PHEV)的改进最强大的推动力在于电池技术,而电池技术革新首要在于正负极材料和电解质的改进。高镍(或者无钴)、掺硅补锂和固态(半固态)分别对应正极、负极、电解质的方向,这些技术都直接以能密和安全性为目标,算是核心技术。

相对于电池核心技术,4680电池的改进相对边缘一些,很难对汽车行业格局产生大的影响。特斯拉的宣传能力往往跑在工程能力的前面,多年来,相信大家也对此心中有数。

电池专利无法垄断

刚才提到,特斯拉很可能不拥有完整的电池专利。在4680电池之前,特斯拉采购松下电池,后来即便没有那些恩怨,特斯拉也会引入供应商平衡松下的影响力。

特斯拉虽然对“无极耳”技术大书特书,但更基础的正负极方案,特斯拉却一直秘而不宣。种种迹象表明,特斯拉没有完整的4680电池生产技术。

现在问题来了,特斯拉自己生产的4680电池,电池正负极材料、隔膜、电解液技术(包含生产工艺)授权来自于谁?

松下、宁德时代、比亚迪等供应商生产4680电池,需要从特斯拉获得什么样的专利授权?

这两个问题可以联系在一起,大概率是特斯拉与供应商达成“交叉授权”协议。就像ICT产业几大厂商常做的那样,即大家把技术专利拿出来,拼在一起,形成完整的4680电池技术。然后,各自回家琢磨生产工艺。因此我们可以看到各个供应商进度不一。

而比克电池、亿纬锂能等电池厂商,不属于特斯拉供应商行列,也在试图生产4680电池,和上述猜想不矛盾。很有可能,它们生产的4680电池,与特斯拉所称的4680电池,只是尺寸相当,而技术细节大相径庭。

这也说明,封装技术没那么难以突破。

有消息称,宝马下一代电池平台可能转向4695圆柱形电池。整个德系品牌都奉方壳为圭臬,突然改弦更张,意味着新技术已经酝酿很长时间,小规模试制恐怕也过关了,量产有点谱了。

更重要的是,宝马也找到了愿意生产的供应商。如果无法证实技术的可靠性,任何一个供应商都不会疯狂到投入数亿元改造产线,只供主机厂验证一下奇思妙想。

这样一来,虽然4680电池不具备碾压能力,但也能形成一个可靠的技术方案,实现技术主流化。更重要的是,无论方壳,还是4680为代表的大圆柱,都要和CTP或者CTC结合,才能构成对三元和磷酸铁锂竞争格局的影响力。

电池供应链格局的惯性,比我们想象的更大,但无论谁占优,软包的边缘化,似乎不可避免。