平台用户社会资本对其共创价值的影响

2022-07-08张洪王维娜朱梦莹

张洪 王维娜 朱梦莹

关键词:社交投资平台;社会资本;共创价值;社会化交互

摘要:大数据、区块链等新兴科技运用于金融领域,推动了以“金融+社交”为特征的社交投资平台的发展。但是,部分平台由于不注重提升用户体验价值致使部分用户流失。基于典型的社交投资平台——雪球网的相关数据,实证检验不同类型的平台用户社会资本对其共创价值的影响,结果发现:结构型社会资本显著促进社会价值的提升,然而对经济价值没有显著影响;关系型社会资本和认知型社会资本均能够促进经济价值和社会价值的提升。

自2016年中国进入“金融科技”元年以来,金融行业将大数据、区块链等新兴技术作为核心驱动力,对传统的金融产品和服务进行创新和扩展,创造出新的金融业务模式[1]。基于此,依托社交媒体、新兴信息技术的金融服务方式——社交投资平台应运而生。相较于传统的金融业务模式,社交投资平台因其更加互动化、社交化和个性化,得到了迅猛发展,并迅速抢占传统金融市场,拥有大批用户资源。

作为金融行业转型升级的新引擎,金融科技促进了新的社交投资平台不断出现。然而,由于此类平台不能高效地利用先进的信息技术或缺乏大量的金融资源,在平台的建设和运营过程中不能充分兼顾平台的社交和金融功能,其未能成功开发价值创造的新来源。因此,在平台同质化竞争程度加剧的情况下,用户流失问题日益严重。如何高效地利用先进的信息技术以增强用户黏性并创造用户价值,在激烈的市场竞争中构建具有核心竞争力的商业模式,成为学术上和实践中亟待解决的问题。当前学术界较为关注的是社交网站的用户价值[2-4],鲜有文献聚焦到社交投资平台的用户价值研究[5]。鉴于此,本文拟剖析社交投资平台运用先进信息技术和社会化媒体工具的模式方法,以拓展社会资本理论的应用领域,探究社交投资平台用户价值提升的内在机制。

一、研究模型与研究假说

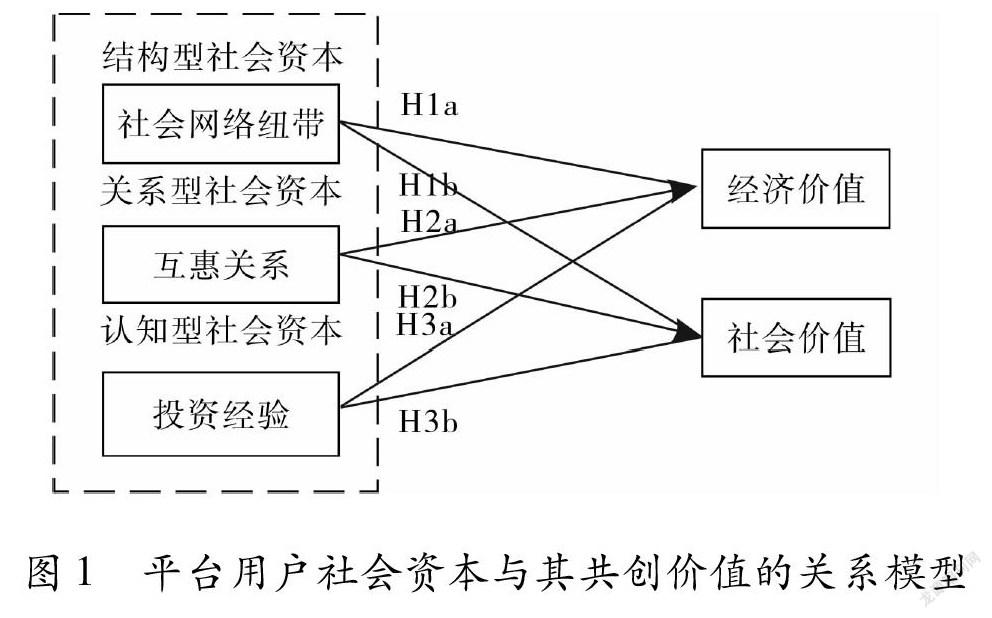

依据社会资本理论和相关研究,本文构建了平台用户社会资本与其共创价值的关系模型(见图1)。

1.平台用户结构型社会资本与其共创价值

本文推断用户的结构型社会资本将提高用户所创建的投资组合的受欢迎程度及其经济价值。社会网络纽带能够积极地促进用户之间的知识、信息的共享和传播[6]。当社交投资平台的用户拥有更多的社会网络纽带时,其获取或扩散的知识和信息也更为多样。例如,平台用户拥有的粉丝数量越多,其创建的投资组合被传播和扩散的可能性会越高。较高的可见性也反过来促进用户的社会形象[7],提升其在平台上的受欢迎程度。同时,刺激用户支持其投资组合,从而提高投资组合的收益率。因此,提出如下假设:

H1a:用户的结构型社会资本将正向影响其投资组合的经济价值。

H1b:用户的结构型社会资本将正向影响其投资组合的社会价值。

2.平台用户关系型社会资本与其共创价值

在社交投资平台中,用户的关系型社会资本主要是指其在平台上的互惠关系,具体表现为用户之间的双向互动行为[8]。例如,用户对平台上的帖子进行评论,并得到了回复。另外,用户互惠关系的质量表现为其双向互动行为的均衡程度[9-10]。因此,用户间相对均衡的互惠关系有助于其互动程度的提升,从而有助于用户彼此分享和传播金融投资经验和相关资讯,提升投资组合的知名度。同样,由于用户之间存在互惠关系,为了提高自身投资组合的可见性,他们会相互支持和购买彼此之间的投资组合,促进其经济价值和社会价值的提升。因此,提出如下假设:

H2a:用户的关系型社会资本将正向影响其投资组合的经济价值。

H2b:用户的关系型社会资本将正向影响其投资组合的社会价值。

3.平台用户认知型社会资本与其共创价值

在以提高投资能力为目标的平台上,拥有相对丰富投资经验的用户被认可的程度会较高,从而获得更高的支持,进而提升投资组合的经济价值和社会价值。在社会投资平台上,用户的长期参与和积累的投资经验将正向促进其认知能力的提高[11-12]。用户积累的金融投资经验一般表现为其在投资领域的专业知识和能力[11]。用户拥有的专业能力越高、专业知识越丰富,其创建的投资组合的水平就越高。因此,专业化水平越高的投资组合受关注程度将越高,从而为平台用户创造更高的经济价值和社会价值。因此,提出如下假设:

H3a:用户的认知型社会资本将正向影响其投资组合的经济价值。

H3b:用户的认知型社会资本将正向影响其投资组合的社会价值。

二、数据选取和变量测量

1.数据选取

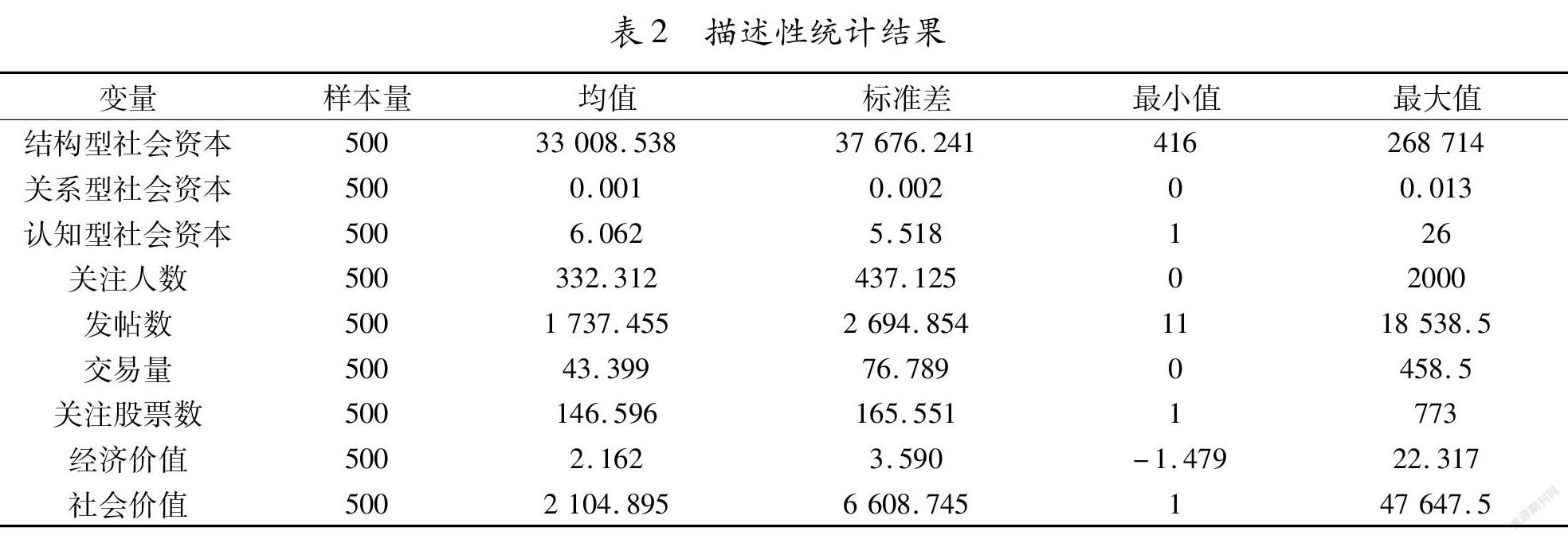

选择雪球网作为本研究的情境,是因为雪球网作为典型的社交投资平台能够为用户提供多种沟通和交流方式,便于用户进行各种互动行为和高效利用平台强大的“雪球组合”功能,进而构建其社会资本,满足自己获得金融投资价值的最终目的。因此,本研究選取2016年5月至2020年4月的用户及其投资组合数据。之后,随机挑选出1462个用户信息将其作为初始研究样本。在剔除了没有创建和已经关停了自身投资组合的用户之后,最终获得500个用户和3068个投资组合信息。同时,为了避免极端值对实证结果产生影响,本研究对关键变量进行双侧1%分位的Winsorize缩尾处理。

2.变量测量

由于平台用户的共创价值可能会受到一些用户特有因素的影响,为了排除其他解释以提高研究的严谨性,本研究控制了几个用户层面的变量。由于社交平台上的用户活跃行为将影响用户价值[13],因此本研究将关注人数、发帖数、投资交易量和关注的股票数设为控制变量。变量定义及其测量见表1。

本文采用Stata 16.0分析关键变量的描述性特征和相关性,描述性统计结果和相关系数分析分别见表2和表3。投资组合社会价值的标准差为6 608.745,说明不同投资组合的社会价值存在很大差异。因为变量存在偏态分布的情况,所以本文将数据做了取对数的处理[16]。

三、实证结果分析

1.基准回归

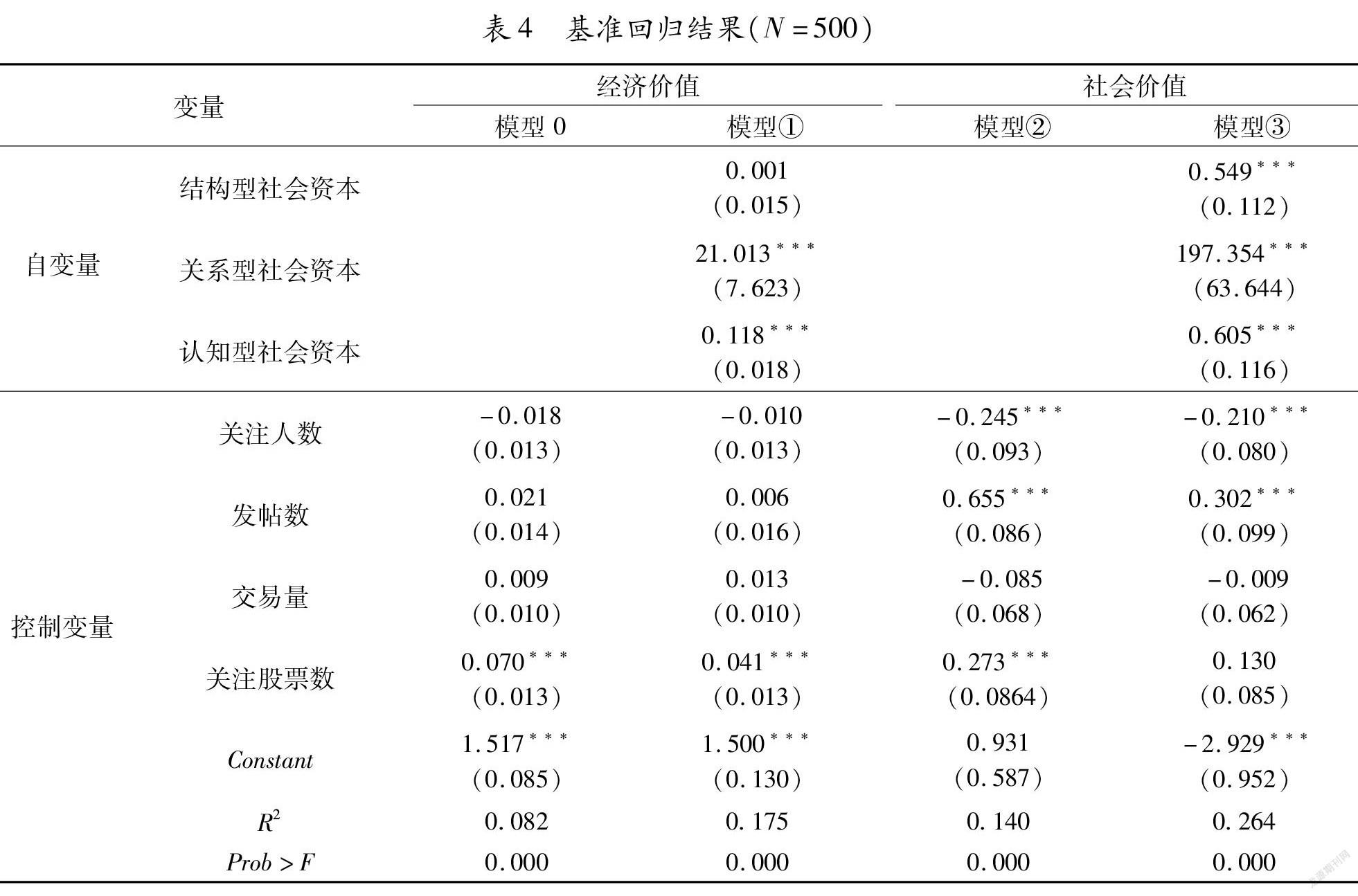

通过相关系数分析和方差膨胀因子VIF值检验(VIF<3),发现关键变量之间不存在多重共线性。因此,本研究对结构型、关系型和认知型社会资本对投资组合经济价值和社会价值的影响机制进行了回归分析,基准回归结果见表4。

表4中模型①显示,关系型社会资本和认知型社会资本与投资组合的经济价值呈显著正相关,因此H2a、H3a均得到支持。然而,结构型社会资本与投资组合的经济价值之间无显著关系,因此H1a没有得到支持。

表4中模型③显示,结构型社会资本、关系型社会资本和认知型社会资本均显著正向影响其社会价值,因此H1b、H2b和H3b均得到支持。在控制变量方面, 用户关注的股票数对其投资组合经济价值的获取具有积极作用。然而, 用户的关注人数抑制了其投资组合社会价值的获取。

2.稳健性检验

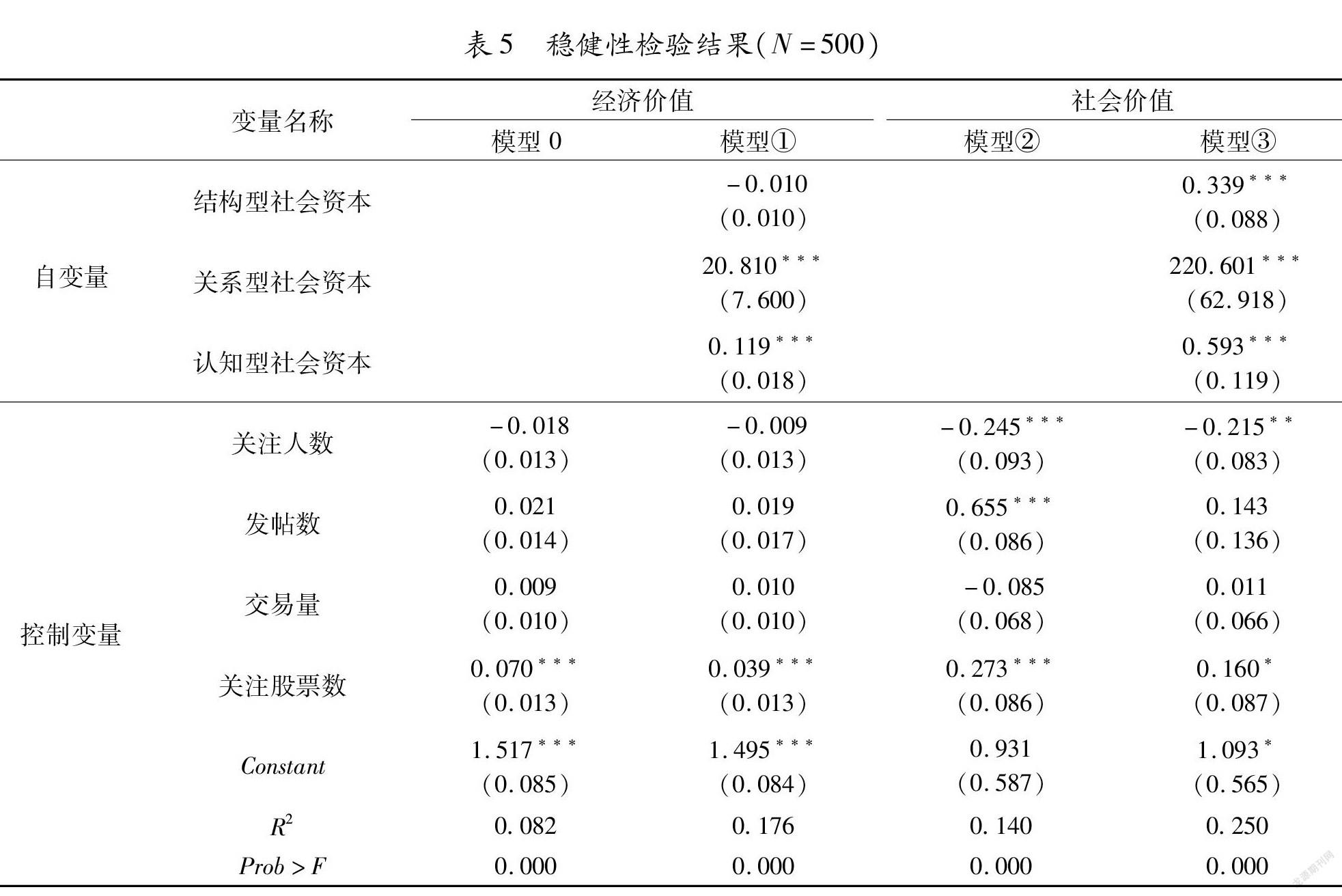

本研究使用替代变量测量进行进一步的分析,以证明研究结果的稳健性。本研究使用结构型社会资本的替代变量进行稳健性检验。由于结构型社会资本主要是指用户的社会网络纽带,诸多学者认为用户在社交媒体上独特的关注机制可以构建社会网络纽带,其中常见的用户关注行为有“转发数”“点赞数”等[17]。基于此,本研究选择用户的“帖子转发数”作为替代变量测量用户的结构型社会资本,稳健性检验结果见表5。

由表5可知, 采用替代变量的稳健性检验结果与基准回归结果一致,表明结构型社会资本对经济价值没有显著影响,对社会价值(β=0.339,p<0.01)有促进作用,假设H1a没有得到支持,H1b得到支持;关系型社会资本正向影响经济价值(β=20.810,p<0.01)和社会价值(β=220.601,p<0.01),假设H2a、H2b得到支持;认知型社会资本正向影响经济价值(β=0.119,p<0.01)和社会价值(β=0.593,p<0.01),假设H3a、H3b得到支持。这说明本研究的结果具有稳健性。

3.异质性检验

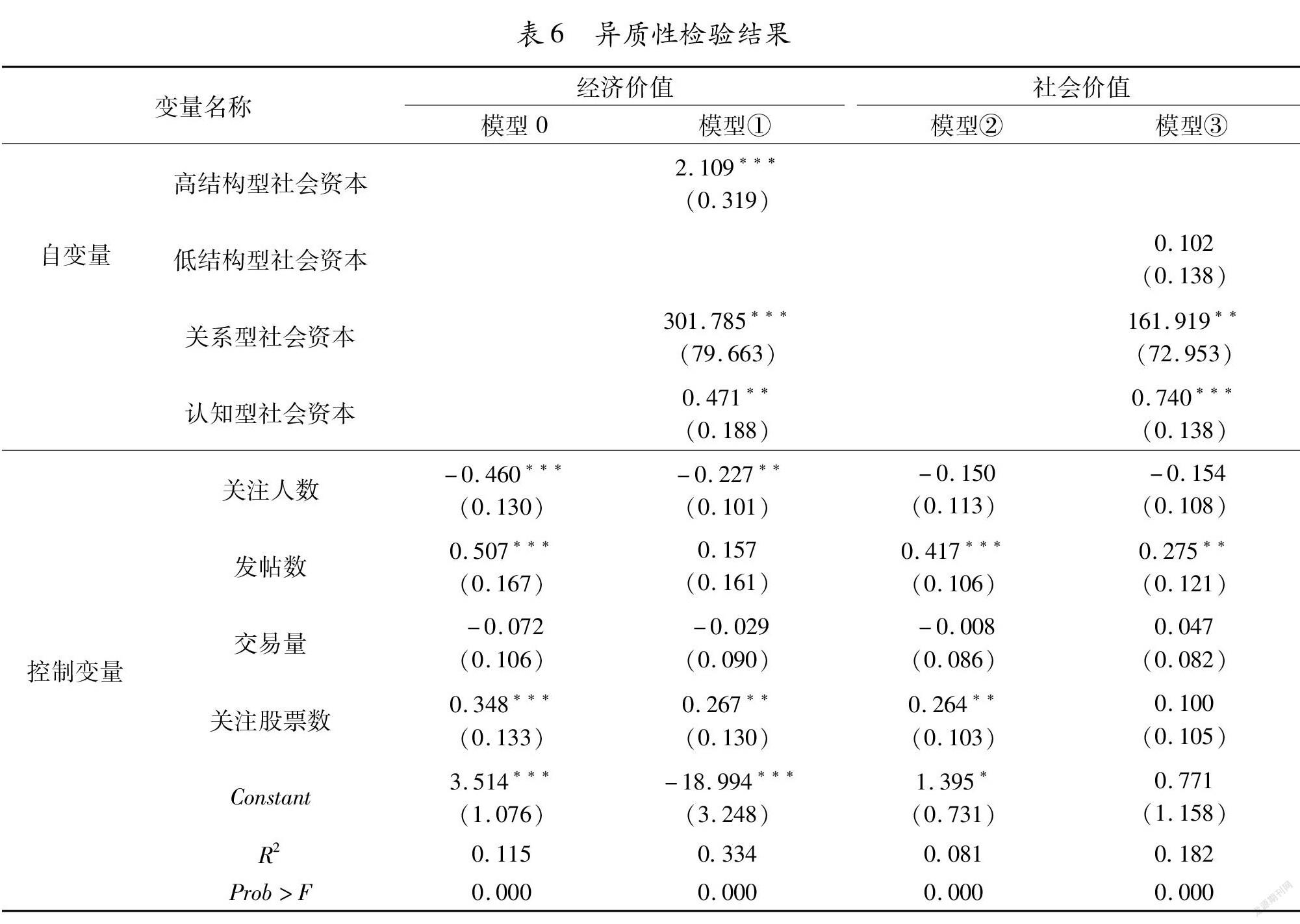

为进一步研究用户社会资本对投资组合价值的异质性影响,同时,考虑到样本数据的投资组合社会价值标准差较大,本研究将结构型社会资本分为高结构型社会资本(结构型社会资本高于平均值)和低结构型社会资本(结构型社会资本低于平均值)两个子样本,进一步探究用户社会资本对投资组合社会价值的差异化影响,异质性检验结果见表6。

与基准回归分析一致的是,不管是高结构型社会资本还是低结构型社会资本的子样本,以及关系型社会资本和认知型社会资本对社会价值均具有显著的正向影响。然而,有趣的是,高结构型社会资本对社会价值(β=2.109,p<0.01)具有显著的正向影响,低结构型社会资本对社会价值的影响不显著。由此可见,只有当结构型社会资本增加到一定数量时,才会对用户投资组合的社会价值产生影响,进而促使社会价值的提升。

四、结论与意义

1.研究结论

本研究构建了平台用户社会资本与其共创价值的关系模型,经过对研究假设的检验后,得出如下结论。

关系型社会资本和认知型社会资本正向促进投资组合的经济价值。然而,结构型社会资本与用户投资组合的社会价值无显著关系。对此合理的解释是用户对于雪球网的了解和掌握程度并不足以确保用户发挥其结构型社会资本的优势,因此用户在平台上的活跃程度受个人能力的限制,这导致其对用户投资组合的经济价值的影响并不显著。因此,与用户进行全方位的互动交流,用自己的投资经验吸引用户,使其产生认同感,更能促进用户投资组合经济价值的提升。

结构型社会资本、关系型社会资本和认知型社会资本与用户投资组合的社会价值呈显著正相关。由此可见,长期参与平台投资互动,与平台用户保持较高的互动交流和认同感,将激发用户进行金融投资的交互行为。用户在社交投资平台上花费和投入的时间越长,持续访问的频率越高,其对社会价值的促进作用就越强。另外,因为用户可以利用自身社会资本进行投资组合运作,其创建的投资组合的可见性相对较高,将产生巨大的社会价值。

2.研究意义

本研究基于社会资本理论,分析平台用户社会资本影响共创价值的机制,6个假设中有5个均得到支持。本研究有如下重要意义。

首先,本研究剖析了平台用户资本及其共创价值的内在逻辑,挖掘出在社会化商务的背景下社交投资平台提高用户经济和社会价值的途径。本研究有助于理解社交投资平台的社会资本联系及其对共创价值的影响,从而有助于更深入地理解用户共同创造的经济价值和社会价值。

其次,本研究从个人层面出发,利用社会资本理论研究金融科技领域的用户体验价值。实证检验证明三类社会资本均正向影响用户社会价值,关系型社会资本和认知型社會资本能够促进经济价值。本研究丰富了价值共创和社会资本理论,为研究金融科技领域的用户价值提供了一个新视角。

再次,以往研究大多采用调查问卷的形式来测量社会资本的相关维度,本研究采用计量经济学的研究方法,利用客观数据测量相关概念维度,进而剖析平台用户资本及其共创价值实现的内在机理,从而提高了研究的严谨性和准确性。

本研究结论对社交投资平台的管理者和运营者如何规范、有效地发挥平台用户社会资本作用有一定的现实启示价值。

首先,平台应通过精心设计使用这三种类型的社会资本,以实现增加用户在平台内的经济价值和社会价值的最终目标。例如,平台运营者可以对用户进行画像,进而推测用户的偏好,并选择性地呈现相关金融投资资讯,个性化推送平台大V的投资理念,提高其可见性,便于用户更顺畅地构建或扩展关系网络。

其次,平台管理者应在社交平台上建立正式和非正式的用户互动渠道,并开展特定的有意义的活动,从而不断地在用户之间创建动态的社交和互动联系,为用户提供更为直接的互动渠道。

再次,平台经营者应关注意见领袖的作用,利用其为用户推送专业的、权威的金融投资资讯,从而增强普通用户的投资专业性。此外,平台经营者还可以定期举办投资模拟体验活动,帮助用户亲身体验交易过程,从而提升整个平台用户的投资经验。

五、研究展望

其一,本文将研究情境定位于金融投资领域,研究数据也来自金融投资平台,这在一定程度上制约了研究结果的普适性。未来研究可以考虑其他行业,扩大研究数据的范围,从而进一步拓展研究模型的普适性。

其二,为了提高研究的严谨性,未来研究可以采用混合方法,将主观数据和客观数据相结合,从而更全面地考察用户的社会价值。同时,可选择使用多源数据,从而确定这三个社会资本维度以及经济价值和社会价值的更全面的衡量标准。

其三,本研究采用横截面数据,一定程度上限制了对因果关系的证实力度。未来研究可以采集面板数据来考察社会资本与用户价值关系的动态演变过程。

参考文献:

[1]

艾媒咨询.2018—2019中国金融科技专题研究报告[EB/OL].(2019-01-20)[2022-04-05].http://www.iimedia.cn/63370.html.

[2] YANG X, LI G. Factors influencing the popularity of customergenerated content in a companyhosted online cocreation community:a social capital perspective[J].Computers in Human Behavior, 2016(64):760.

[3] OKOLI C,OH W.Investigating recognition\|based performance in an open content community:a social capital perspective[J].Information and Management,2007(3):240.

[4] LEFEBVRE V M,SORENSON D,HENCHION M,et al.Social capital and knowledge sharing performance of learning networks[J].International Journal of Information Management, 2016(4):570.

[5] DORFLEITNER G,FISCHER L,LUNG C,et al.To follow or not to follow:an empirical analysis of the returns of actors on social trading platforms [J].Quarterly Review of Economics & Finance, 2018(70):160.

[6] WASKO M M, FARAJ S. Why should I share? Examining social capital and knowledge contribution in electronic networks of practice[J].MIS Quarterly, 2005(1):35.

[7] ARIELY D, BRACHA A, MEIER S. Doing good or doing well? Image motivation and monetary incentives in behaving prosocially[J].American Economic Review, 2009(1): 544.

[8] QIU L,KUMAR S.Understanding voluntary know\|ledge provision and content contribution through a socialmediabased prediction market: a field experiment[J].Information Systems Research, 2017(3):529.

[9] LI N, GUO X, CHEN G, et al. Reading behavior on intraorganizational blogging systems:a grouplevel analysis through the lens of social capital theory[J].Information & Management, 2015(7):870.

[10]NOV O, YE C, KUMAR N. A social capital perspective on metaknowledge contribution and social computing[J].Decision Support Systems, 2012(1): 118.

[11]TURNER J C. Rediscovering the social group:a selfcategorization theory[M].Oxford:Blackwell Publishers, 1988:342.

[12]DARR E D, KURTZBERG T R. An investigation of partner similarity dimensions on knowledge transfer[J].Organizational Behavior and Human Decision Processes, 2000(1):28.

[13]HINZ O,SPANN M,HANN IH.Can’t buy me love…or can I?Social capital attainment through conspicuous consumption in virtual environments[J].Information Systems Research, 2015(4): 859.

[14]KANG L,JIANG Q,TAN C H.Remarkable advocates:an investigation of geographic distance and social capital for crowdfunding[J].Information & Management, 2017(3):336.

[15]RAVINDRAN K, SUSARLA A, MANI D, et al. Social capital and contract duration in buyersupplier networks for information technology outsourcing[J].Information Systems Research, 2015(2):379.

[16]LEE R P,CHEN Q.The immediate impact of new product introductions on stock price: the role of firm resources and size[J].Journal of Product Innovation Management, 2009(1):97.

[17]劉嘉琪,齐佳音.社交媒体情境下企业信号传递对短期销售收入的影响研究:以社会资本为中介变量[J].管理评论,2021(4):193.