共同机构投资者如何提高企业核心竞争力?

2022-06-26黎昌贵卢欣永钟碧欣

黎昌贵 卢欣永 钟碧欣

摘 要:以沪深A股2010—2019年全部上市公司为样本,实证检验共同机构投资者与企业创新效率的关系。研究发现:共同机构投资者能通过发挥监督效应以及资源效应,提升企业创新效率。进一步研究发现,企业内部控制水平以及信息环境在两者的上述关系中发挥了正向调节作用。此外,相较于代理成本较低的企业以及国有企业,共同机构投资者对代理成本较高企业、非国有企业创新效率的促进作用更明显。研究结果丰富了企业创新的相关理论,扩展了共同机构投资者的经济后果研究,从公司治理的微观视角验证了共同机构投资者在企业决策层面发挥的积极作用,也对促进我国经济可持续高质量发展具有一定的现实意义。

关键词:共同机构投资者;企业创新;内部控制;信息环境

中图分类号:F224;F276.6 文献标识码:A 文章编号:1671-9255(2022)02-0015-06

一、引言

自2006年以来,随着我国证券市场的不断完善与发展,机构投资者已进入快速发展阶段。现有研究表明,截至2018年底,机构投资者持股比例已约占我国流通股票的市值的48%。可见,机构投资者已经成为我国资本市场中的重要投资者(周泰云,2021)。然而,由于市场分割所导致的信息不对称,众多机构投资者出于风险分担以及利益最大化的考虑,往往选择同时持有同行业多家企业的较多股份,进而形成了共同机构投资者(He and Huang,2017)。证券市场中的股东联结现象越发普遍,厘清共同机构投资者对企业决策以及企业价值的影响具有重要的现实意义。

现阶段,我国经济已从高速增长步入到中高速增长的“新常态”。微观层面上,我国企业的自主创新能力仍较弱,与国际领先企业相比较缺乏核心竞争力。这不仅影响着我国经济的可持续发展,并且还关乎我国能否走出“中等收入陷阱”(虞义华,2018)。在此背景下,党的十九大报告提出创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。提高国家整体核心竞争力的关键在于提高微观层面上的企业创新。如何提高企业创新效率已成为国内学者研究的热点话题。作为企业重要的外部股东,共同机构投资者能够发挥怎样的公司治理作用,进而对企业创新产生怎样的影响,尚未有学者进行研究。基于以上分析,本文选取2010—2019年中国沪深A股上市公司为样本,研究共同机构投资者对企业创新的影响,探讨了不同公司内部控制水平下以及不同信息环境下,共同机构投资者对企业创新的作用效果。本文的研究为共同机构投资者影响企业决策行为提供了理论证据,对促进我国经济可持续发展以及提高我国企业整体创新水平具有一定的现实意义。

二、理论分析与研究假设

现有关于共同机构投资者的公司治理研究存在两种不同的观点。第一种观点认为共同机构投资者能够发挥积极的公司治理作用。共同机构投资者是同时持有同行业多家企业的外部投资者,持股目标不在于单个企业的利益最大化,而是在于投资组合的收益最大化(Hansen and Lott,1996)。潘越(2020)认为,共同机构投资者在长期持股大型上市企业的过程中积累了丰富的监督经验和管理知识,由此带来的信息规模效应降低了共同机构投资者对管理层的监督成本,能够使其更好地识别管理者的自利与偷懒行为,从而发挥积极的治理作用。第二种观点认为共同机构投资者对公司治理产生了负面影响。共同机构投资者更可能由于精力不足而降低对管理者的监督。注意力作为一种有限的资源,有限的精力

可能使共同机构投资者只关注那些能得到投资回报率较高的企业,而对其他企业的监督不足。此时,共同机构投资者不能及时、准确地识别管理者在决策过程中的自利行为,进而降低了企业的公司治理水平。

现有文献表明现代企业制度的两权分离所导致的股东与管理者的经营目标不一致是企业创新效率低下的根本原因(孔东民,2017)。管理者是企业创新活动的主要决策者,可能出于个人私利将企业用于创新投资的资金流向使自己收益的部分,从而降低企业的创新效率。同时,我国经济仍处于转型发展阶段,资本市场中的信息不对称会扭曲企业的创新决策、降低创新效率,还会导致企业融资不足,使得企业缺乏足够的资金进行创新活动,降低了企业的创新效率。而本文认为相较于共同机构投资者对公司治理产生的负面影响,共同机构投资者更可能利用其产生的监督效应缓解股东与管理者之间的代理问题,通过资源效应带来的信息共享与融资约束能提高企业的创新效率。具体表述如下:

第一,共同机构投资者能够发挥监督效应,通过外部治理降低管理层的自利行为,提高企业的创新效率。首先,共同机构投资者具有更强的识别能力。在长期持股大型上市企业的过程中,共同机构投资者具有丰富的监督经验与更强的治理能力(Kacperczyk et al.,2005)。作為更为专业的外部监督者,共同机构投资者能够准备识别管理者的自利行为,避免管理者将用于企业创新活动的资金投入其他投资活动,同时能有效识别共同机构投资者由于风险厌恶而出现的创新不足等行为,督促管理者协调企业的内部资源进行创新活动。其次,共同机构投资者具有更低的监督成本(杜勇,2021)。共同机构投资者所持股的企业往往具有相似的经营活动与经营环境,这就显著降低了共同机构投资者的监督成本(Edmans et al.,2019)。同时,Kang et al.(2018)指出机构投资者对管理层的监督成本与联结企业的数量存在明显的负向关系。可见,作为同时持有同行业多家上市企业股权的外部投资者,共同机构投资者联结的同行业企业的数量越多,越便于其对管理者进行监督,避免管理者由于自利、偷懒行为产生的企业创新不足的现象,进而提高企业的创新效率。

第二,共同机构投资者能够共享同行业企业间的专有信息以及缓解融资约束,发挥资源效应,提高企业的创新效率。首先,共同机构投资者能够通过构建战略联盟来共享私有信息,增强企业间的合作交流(杜勇,2021)。同行业企业为争夺市场份额会产生激烈的竞争,甚至会互相施加负外部性,扭曲其他企业的决策行为、降低创新效率(He and Huang,2017;Beatty et al.,2013)。而共同机构投资者为实现组合收益最大化,不仅会避免同行业企业间互相施加的负外部性,还会构建战略同盟,缓解行业内部的竞争、共享私有信息(李维等,2017)。当企业遭遇创新瓶颈时,共同机构投资者带来的私有信息能够避免目标企业在创新活动中不必要的消耗与投入,也能够为企业带来关键的技术以及研发信息,从而提高企业的创新效率。其次,共同机构投资者能够缓解信息不对称,缓解企业的融资约束,进而提高企业的创新效率。信息不对称导致企业的资金不充足进而无法进行创新活动是企业创新效率低下的动因之一。共同机构投资者构建的战略同盟能够给企业带来更多的私有信息和稀有资源,有利于提高企业的经营绩效与市场份额,进而增加企业的融资渠道,便于企业进行融资。共同机构投资者是股票市场中的投资风向标,能够引导个人投资者进行投资。被共同机构投资者持股的企业具有更清晰的信息环境以及披露意愿,能够增强个人投资者对企业的投资信息,便于企业进行融资。基于以上分析,本文提出假设1:

假设H1:共同机构投资者能够发挥监督效应与资源效应,提高企业的创新效率。

三、研究设计

(一)样本选择与数据来源

为规避2008-2009年金融危机对研究结论的影响,本文选取2010—2019年中国沪深A股全部上市公司为样本,同时对原始数据做以下处理:(1)剔除数据缺失的样本;(2)剔除ST、ST*的公司样本;(3)剔除金融保险业企业样本;(4)对连续变量进行上下1%的双边Winsorize处理。经过上述处理后,共得到17,319个有效样本。本文涉及的样本数据全部来源于CSMAR数据库。

(二)变量定义

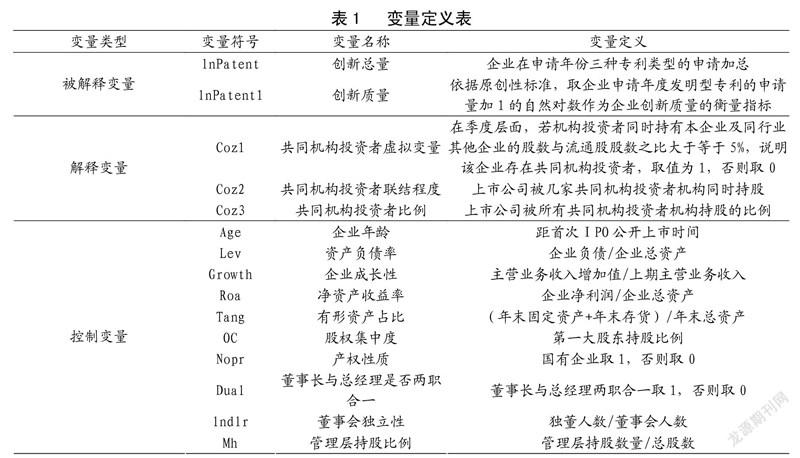

(1)被解释变量:创新质量,包括创新总量(lnPatent)与创新质量(lnPatent1)。①创新总量(lnPatent)。参照已有研究(孔东民,2017;黎文靖和郑曼妮,2016),由于申请年份更能准确地刻画创新时间,本文将企业在申请年份三种专利类型的申请加总定义为创新总量。同时,为消除该指标的右偏问题,取创新总量加1后的自然对数作为创新总量的最终指标(lnParent);②创新质量(lnPatent1)。依据原创性标准,取企业申请年度发明型专利的申请量加1的自然对数作为企业创新质量的衡量指标(lnPatent1)。

(2)解释变量:共同机构投资者(Coz1、Coz2、Coz3)。借鉴He和Huang(2017)、邢斐(2021)的做法,从三个层面构造共同机构投资者。①共同机构投资者虚拟变量(Coz1)。在季度层面,若机构投资者同时持有本企业及同行业其他企业的股数与流通股股数之比大于等于5%,说明该企业存在共同机构投资者,取值为1,否则取0;②共同机构投资者联结程度(Coz2)。上市公司被几家共同机构投资者机构同时持股;③共同机构投资者比例(Coz3)。上市公司被所有共同机构投资者机构持股的比例。

(3)控制变量。参照已有研究(周泰云,2021;邢斐,2021),本文选取以下控制变量:公司特征变量包括企业年龄、资产负债率、企业成长性、净资产收益率和有形资产占比;公司治理变量包括股权集中度、产权性质、董事长与总经理是否两职合一、董事会独立性和管理层持股比例。

本文涉及的主要变量参见表1:

(三)模型构建

为验证共同机构投资者对企业创新的影响,本文构建以下模型:

InPatent/ Inpatent1=a+aCoz1Coz2Coz3

+aControl+year+ind+k

上式中,lnPatent與lnPatent1为企业创新,Coz1、Coz2和Coz3为共同机构投资者,Control为控制变量。同时,本文还控制了年度与行业虚拟变量。

四、实证分析

(一)描述性统计

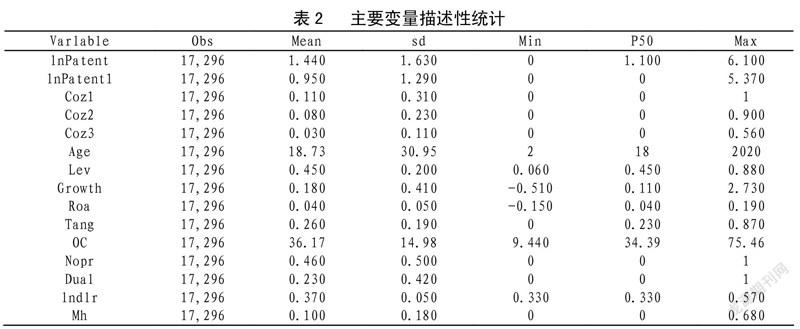

表2为本文的主要变量描述性统计情况。被解释变量创新总量和创新质量的平均值分别为1.440、0.950,表明我国上市企业平均每年申请的创新数量和发明型创新数量分别为1.440和0.950。创新总量的标准差为1.630,最小值为0,最大值为6.100;创新质量的标准差为1.290,最小值为0,最大值为5.370,说明上市公司的创新水平存在较大差距。解释变量共同机构投资者的虚拟变量的均值为0.110,表明大概有11%的上市公司被机构投资者交叉持股;共同机构投资者联结程度与共同机构投资者比例的均值分别为0.080、0.030,表明上市公司平均被8%的机构投资者交叉持股,并且上市公司被交叉持股机构投资者持有的股票比例平均为3%。控制变量详见表1。

(二)回归结果分析

表3反映了共同机构投资者对企业创新的影响。第(1)(2)(3)列为当被解释变量为创新总量时的回归结果。Coz1、Coz2、Coz3与lnPatent的回归系数分别为0.138、0.191和0.413,都在0.01的水平下正显著,表明共同机构投资者能够提高企业的创新总量,即专利申请总数。第(4)(5)(6)列为当被解释变量为创新质量时的回归结果。Coz1、Coz2、Coz3与lnPatent1的回归系数分别为0.194、0.269和0.553,都在0.01的水平下正显著,表明共同机构投资者能够提高企业的创新质量,即发明型专利申请数。以上回归结果表明,共同机构投资者能够通过资源效应与监督效应提高企业的创新水平,验证了本文的假设。

(三)稳健性检验

1.替换被解释变量

考虑到专利的类型即发明专利、实用新型以及外观设计专利对企业价值贡献的比重不同,本文参照权小锋(2017)的做法,将上述三种类型分别按照3∶2∶1的权重进行分配,并用三种专利加权总数加1的自然对数重新计算企业创新指标,重新进行回归。回归结果与上文基本一致,说明重新替换被解释变量的衡量方式后,本文的结论仍然稳健。

2.PSM检验

为解决样本量过少以及样本自选择问题对回归结果的干扰,本文进一步采用PSM检验。将共同机构投资者虚拟变量Coz1分成两组。存在共同机构投资者的企业为处理组,而不存在共同机构投资者的企业为对照组。同时将创新总量lnPatent与创新lnPatent1设置为结果变量,将上文中的控制变量设置为协变量,采用最邻近匹配法进行1∶2匹配,通过平行假设检验后,重新进行主检验。此外,本文还将共同机构投资者联结程度Coz2与共同机构投资者比例Coz3做了以上处理,经过观察可知,回归结果与第(1)(2)列中的回归结果基本一致。可见,经过PSM检验后,本文的结论依然稳健。

3.工具变量检验

考虑到机构投资者是资本市场中的专业投资者,更可能选择创新水平较高的上市企业进行投资,为解决这一内生性问题,本文采用工具变量检验。参照杜勇(2021)的做法,选用上市公司当年是否属于沪深300指数这一指标作为工具变量。具体而言,若上市企业该年度属于沪深300指数,则取“1”,否则取“0”。同时,采用两阶段最小二乘法(2SLS)进行工具变量回归。通过观察回归结果可知,其回归结果与上述回归结果基本一致。以上回归结果说明,本文的结论在经过工具变量检验后仍然成立。

(三)异质性分析

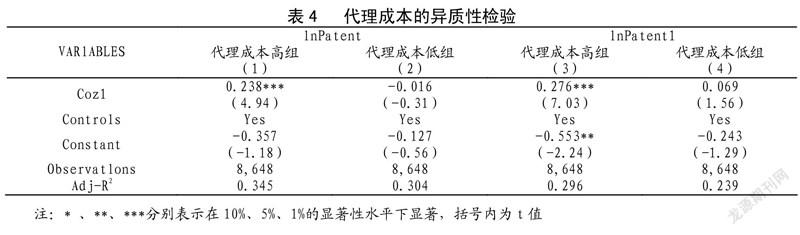

1.代理成本的异质性分析

本文认为共同机构投资者能够通过监督效应来促进企业创新。具体而言,相较于普通的机构投资者,共同机构投资者具有更强的监督意愿,这是由于每增加一单位的监督成本,共同机构投资者不仅能获取单个企业的监督收益,还可以从投资组合中获取额外收益。此外,共同机构投资者具有更强的信息搜寻能力和信息鉴别能力,能够使用更低的监督成本进行更为有效的监督,进而缓解股东与管理者之间的代理问题,降低代理成本。因而,本文猜想:相较于代理成本较小的企业,共同机构投资者在代理成本较大企业中对创新效率的促进效果更为明显。为验证上述猜想,本文参照王晓亮和王进(2021)的做法,选用管理费用(管理费用与营业收入的比值)作为代理成本的衡量指标,该值越大,表示企业的代理问题越严重。再将代理成本按照中位数进行分组,并分别进行回归,回归结果如表4所示。第(1)(3)列的代理成本高组,Coz1的回归系数都在0.01的水平下正显著,而在第(2)(4)列的代理成本低组,Coz1的回归系数都不显著。以上回归结果验证了本文的上述猜想。

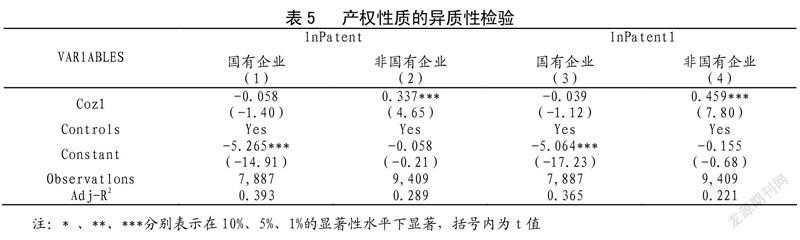

2.产权性质的异质性分析

在我国特殊的市场经济体制下,国有企业作为国民经济的支柱,不能像非国有企业一样,向着经济利益最大化的目标而运行。相反,由于在社会稳定、就业等方面承担着较多的责任,国有企业往往存在着一定的非经济目标。此外,由于有着特殊的政治属性,国有企业“一股独大”的现象较为严重,并且董事长、总经理甚至党委书记等多职合一,导致国有企业存在着较为严重的“内部人控制”问题(吴秋生和杜正元,2019)。因而,本文预测:相较于国有企业,共同机构投资者在非国有企业中对创新效率的正向作用更加明显。为验证上述猜想,本文按照产权性质将总样本分为国有样本与非国有样本,并分别进行回归,回归结果如表5所示。在第(1)(3)列的国有企业样本中,Coz1的回归系数分别为0.058、-0.039,都不显著,而在第(2)(4)列的非国有企业样本中,Coz1的回归系数都在0.01的水平下正显著。以上回归结果验证了本文的上述猜想。

五、结论与建议

本文选取2010—2019年中国沪深A股上市公司为样本,实证检验了共同机构投资者对企业创新的影响。研究發现:共同机构投资者显著提高了企业的创新效率。该结论在经过更换解释变量的衡量指标、PSM检验以及工具变量测试等一系列稳健性检验后仍然稳定。此外,本文还发现相较于代理成本较低的企业以及国有企业,共同机构投资者对代理成本较高企业以及非国有企业创新效率的促进作用更明显。

基于研究结论,本文提出以下几点建议:(1)对于上市企业而言。鉴于共同机构投资者对企业创新的积极作用,我国上市企业可以积极引导资本市场中的机构投资者进行持股,进而强化企业对管理者的监督,迫使管理者将大部分精力投入到企业创新活动中,并且提升企业稀缺资源的来源渠道,避免企业在创新活动中不必要的损失以及助力企业突破创新瓶颈,进而促进企业创新。(2)对于机构投资者而言。共同机构投资者在企业的创新决策等行为中扮演着重要角色,对企业的决策以及战略导向方向有着不可替代的作用。机构投资者应当不断提高自身团队的水平,积极引进在公司治理层面有着丰富经验的成员。此外,在对企业进行持股后,更应当承担外部股东的责任与义务,积极参与公司治理与企业决策,协助企业在创新活动、资本结构决策等方面做出最优决策。(3)对于市场监管部门而言。共同机构投资者能够提升企业的治理水平,发挥资源效应为企业在决策制定与战略制定层面提供科学的建议。市场监管部门应当把监管的重心放在那些没有共同机构投资者甚至不存在机构投资者投资的部门。

参考文献:

[[1]]周泰云,邢斐,姚刚.机构交叉持股对企业价值的影响[J].证券市场导报,2021(2):30-40.

[2]He,J.J. K. Huang. Product Market Competitiom in a World of Cross-Ownership:Evidence from Institutional

Bloclhold[J].Review of Financial Studies,2017(8):2674-2718.

[3]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[4]Hasan,I. ,I.Kim, H. Teng, and Q. Wu. The Effect of Foreign Institutional Ownership on Corporate Tax Avoidance: International Evidence[R].Working Papers,

Social Science Electronic Publishing,2018.

[5]潘越,湯旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020(2):136-154.

[6]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017(10):144-157.

[7]Kacperczyk, M. , C. Sialm, and L. Zheng. On the Industry Concentration of Actively Managed Equity Mutual Funds[J].Journal of Finance,2005(4):1983-2011.

[8]杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021(6):155-173.

[9]Edmans, A., D. Levit, and D. Reilly. Governance Under Common Ownership [J]. Review of Financial Studies, 2019, 32(7):2673-2719.

[10]Kang,J. K., J. Luo, and H. S. Na. 2018. Are institutional investors with multiple blockholdings effective monitors? Journal of Financial Economics 128(3):576-602.

[1[1]]Beatty, A., S. Liao, and J. J. Yu. The Spillover Effect of Fraudulent Financial Reporting on Peer Firms’ Investments[J]. Journal of Accounting and Economics, 2013,55(2-3): 183-205.

[[1]2]李维安,齐鲁骏,丁振松.兼听则明,偏信则暗——基金网络对公司投资效率的信息效应[J].经济管理,2017(10):44-61.

[[1]3]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[[1]4]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144+187-188.

How can joint institutional investors improve the core competitiveness of enterprises?

—— An Answer Based on the perspective of enterprise innovation efficiency

Li Changgui, Lu Xinyong, Zhong Bixin

Taking all listed companies of Shanghai and Shenzhen A shares from 2010 to 2019 as samples, this paper empirically tests the relationship between joint institutional investors and corporate innovation efficiency. The study found that joint institutional investors can improve the innovation efficiency of enterprises by exerting the supervision effect and resource effect. Further research found that the level of internal control and the information environment of the enterprise played a positive moderating role in the above relationship between the two. In addition, compared with enterprises with lower agency costs and state-owned enterprises, the role of joint institutional investors in promoting the innovation efficiency of enterprises with higher agency costs and non-state-owned enterprises is more obvious. The research results enrich the relevant theories of corporate innovation, expand the research on the economic consequences of co-institutional investors, and verify the positive role of co-institutional investors in corporate decision-making from the perspective of corporate governance. Quality development has certain practical significance.

Joint institutional investors; Corporate innovation; Internal control; Information environment