企业社会责任能够缓解代理冲突吗?

——基于分析师关注度的中介效应研究

2022-06-13西南林业大学会计学院张文成

○西南林业大学会计学院 张文成 钟 美

随着供给侧改革的不断推进和新冠疫情带来的经济下行压力的增大,国内企业面临着前所未有的压力和挑战。投资者低落的投资情绪进一步放大,投资者更加谨慎地挑选被投资企业以避免造成资产的巨大损失。企业竞相向社会公众展示出良好的利益相关者关系,以期为企业争取到更多的资金“血液”。

党的十九大报告提出“强化社会责任意识、规则意识、奉献意识”,标志着企业社会责任逐渐从社会公众用脚投票的自发性监督转变为政、商、媒体、群众共同促进的一项社会议题。无论是老牌的鸿星尔克集团在抗击灾情行动中捐出巨款,从而吸引千万爱国粉丝,以致短期内产品供不应求甚至“缝纫机都被踩爆”;或是韩束旗舰店率先解约反华艺人,获得爱国情怀加持,平时销量寥寥直播间无人参观,到一夜之间直播间粉丝突破千万;还是奥运健儿凯旋归来,众多体育品牌乃至国外大牌不重流量明星,争先恐后邀请为国争光的巩立姣、杨倩等作为其代言人,获得一众好评,对于敏感地意识到利益相关者的关注侧重点的转变并作出及时反应的企业,更易获得更大的经济利益和坚实的群众支持,从而获得更多可持续发展的机会。

同时,由于信息不对称的存在,分析师承担投资人与企业之间信息沟通桥梁的角色。基于此,本文从代理成本这一鲜少受关注的角度入手,分析企业履行社会责任对于缓解代理冲突的作用,并探索分析师这一重要的外部信息媒介是否存在中介效应。

一、理论分析与提出假设

企业战略性地正确使用企业社会责任这一道德框架,有助于企业更有效地利用资源、以新的运营方式创造价值、获取长期利益并领先于竞争对手[1]。根据理性人假说,保持自身利益最大化通常是行为主体进行经济决策的一个重要指标。管理层积极履行社会责任的公司,往往更注重实现企业的长期战略目标[2]。从企业履行社会责任的动机出发,对履行社会责任报以积极应对而不是消极抵抗态度的公司,出于对长期战略的布局意识以及积极向公众传递良好的发展前景以提高客户忠诚度的目的,其代理冲突将进一步得到缓和。从长期利益来看,管理层与股东、大小股东之间的目标趋向一致,管理层因自利产生的短期投机以及损害公司长久利益的行为将会受到约束[3]。从企业履行社会责任信息披露的结果着手,企业充分披露社会责任履行情况,不仅有助于传达其关注利益相关者、爱护环境、争取共赢的经营理念,还有利于减少管理层投机行为。企业社会责任信息披露为投资者提供更多的公司内部信息,有助于增加公司信息透明度并使得管理层操纵信息能力降低,可以在一定程度上抑制管理层的自利、过度投资行为。基于上述分析,提出假设H1:

H1:在其他条件不变的情况下,企业社会责任披露水平越高,代理成本越低。

随着国内证券市场的发展日趋完善,越来越多的投资人将目光转向了证券分析师。分析师作为受到专业培训的从业者,具有财务会计和金融学知识,对信息的处理和解读更加敏锐,向投资人传递企业的财务信息和重要的非财务信息。证券分析师对企业披露的各项信息进行跟踪分析,有助于投资人了解信息中反映的真正价值。分析师的充分关注能起到细化风险、发掘价值投资标的的重要作用。作为企业自愿性信息披露关键环节的企业社会责任信息披露,也是证券分析师关注的重要因素之一[4]。出于自身经营和发展的考虑,分析师倾向于关注和披露更具有发展潜力以及更能处理好利益相关者关系的企业,获取更高的专业认同和投资人关注。企业关于履行社会责任的信息披露越完善,获得的分析师关注往往越多。基于上述分析,提出假设H2:

H2:在其他条件不变的情况下,企业社会责任披露水平越高,分析师关注越多。

在分析师关注度更高的公司,管理层可能会更加以股东利益为决策基础,减少在职消费和过度投资等短视行为。分析师在剖析企业现有经营状况和预测企业未来的发展能力时,能够通过专业的知识和经验水平识别出企业管理层在财务报表披露中所反映出的普通投资者无法关注到的不当行为和动机,并挑拣出有利于投资人决策的关键信息点放大到公众的视线中,从而间接起到对企业管理层监督和激励的作用。基于上述分析,提出假设H3:

H3:分析师关注在企业社会责任披露水平与代理成本之间存在中介效应。

二、研究设计

(一)样本选择与数据来源

本文选取2015—2020年中国沪深两市的A股上市公司作为研究样本,并对样本数据做以下预处理:①剔除金融业的上市公司;②剔除ST、ST*类公司;③剔除关键数据不完整的样本,最终得到共计2234个公司年样本观测值。数据来源于国泰安数据库、和讯网以及沪深证券交易所官网等。本文使用excel进行样本数据的预处理,后续使用spss25和Stata/MP16.0对样本数据展开分析。

(二)变量定义

本文主要验证企业社会责任对代理成本的影响以及分析师关注在两者的作用机制中是否存在中介效应以及存在何种中介效应,并进一步细分企业社会责任(Csr)类别分析其对代理成本的作用效果。本文以企业社会责任(Csr)作为解释变量,数据来源于和讯网公开发布的企业社会责任评分;以代理成本(Agencycost)作为被解释变量,使用管理费用除以营业收入的百分比来衡量;以分析师关注度(Anlstattn)作为中介变量,采用一个会计年度内对该公司进行跟踪分析的分析师数量的自然对数来衡量。根据已有文献对代理成本的研究,本文选择女性高管占比(Female)、研发费用率(Rdratio)、债务结构(Debtstructure)、净资产收益率(Roe)、公司规模(Size)、资产负债率(Dar)、固定资产比率(Far)等作为控制变量,纳入实证分析模型。主要变量定义见表1。

表1 主要变量定义

(三)模型设计

根据温忠麟等人研究中介效应的方法,构建以下回归模型。模型(1)用来检验假设H1:在其他条件不变的情况下,企业社会责任披露水平越高,代理成本越低。如果系数α1为负数,且在1%或5%置信水平显著,则说明企业社会责任披露水平与代理成本存在显著的负相关关系,假设H1得到验证;模型(2)用来验证假设H2:在其他条件不变的情况下,企业社会责任披露水平越高,分析师关注度越高。如果系数β1为正数,且在1%或5%置信水平显著,说明企业社会责任披露水平与分析师关注存在显著的正相关关系,假设H2得到验证;在模型(2)中β1显著的前提下,结合模型(3)检验假设H3:分析师关注在企业社会责任披露水平与代理成本之间存在中介作用。当γ1、γ2同时显著,代表分析师关注对企业社会责任披露水平对代理成本之间的作用机制存在部分中介效应;当γ2显著,γ1不显著,说明分析师关注度起到完全中介效应;否则,中介效应不存在。

Agencycost=α1×Csr+α2×Female+α3×Rdratio+α4×Debtstructure+α5×Roe+α6×Size+α7×Dar+α8×Far+ε

(1)

Anlstattn=β1×Csr+β2×Female+β3×Rdratio+β4×Debtstructure+β5×Roe+β6×Size+β7×Dar+β8×Far+ε

(2)

Agencycost=γ1×Csr+γ2×Anlstattn+γ3×Female+γ4×Rdratio+γ5×Debtstructure+γ6×Roe+γ7×Size+γ8×Dar+γ9×Far+ε

(3)

三、描述性统计和相关性分析

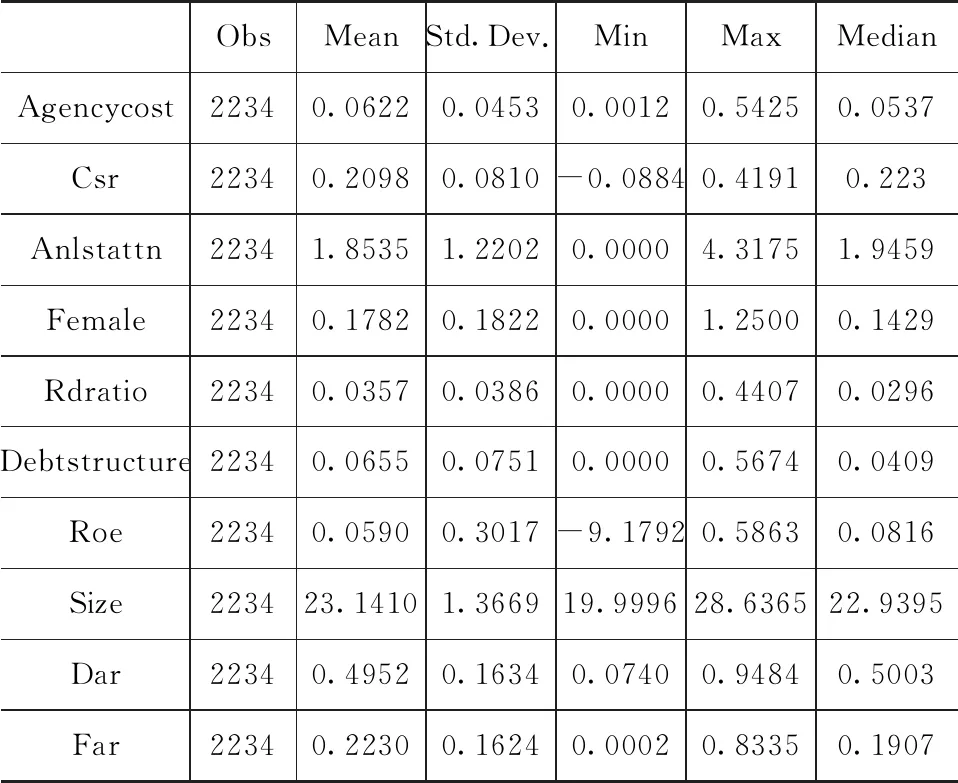

表2为各变量的描述性统计结果。由表2可知,代理成本(Agencycost)均值为0.0622,最小值为0.0012,最大值为0.5425,表明中国A股上市公司代理成本的控制能力参差不齐,占比过大的代理成本极大地压缩了企业的获利空间,影响了企业的可持续发展。企业社会责任(Csr)评分的均值为0.2098,最大值为0.4191,最小值甚至为-0.0884,表明中国目前上市公司关于企业社会责任披露水平存在较大的差异,很多企业在提高企业社会责任信息披露水平上还有非常大的进步空间。分析师关注度(Anlstattn)均值为1.8535,表明样本公司中每一会计年度平均有接近7个分析师对每家上市公司进行跟踪分析,其中分析师人数最少为1人,最多为75人。

表2 变量描述性统计

本文在进行回归分析之前,对主要变量之间进行皮尔逊相关性分析,得出各相关系数均小于0.7,通过方差膨胀因子检验发现平均VIF值为1.62,表明各变量之间不存在严重的多重共线性。

四、实证分析

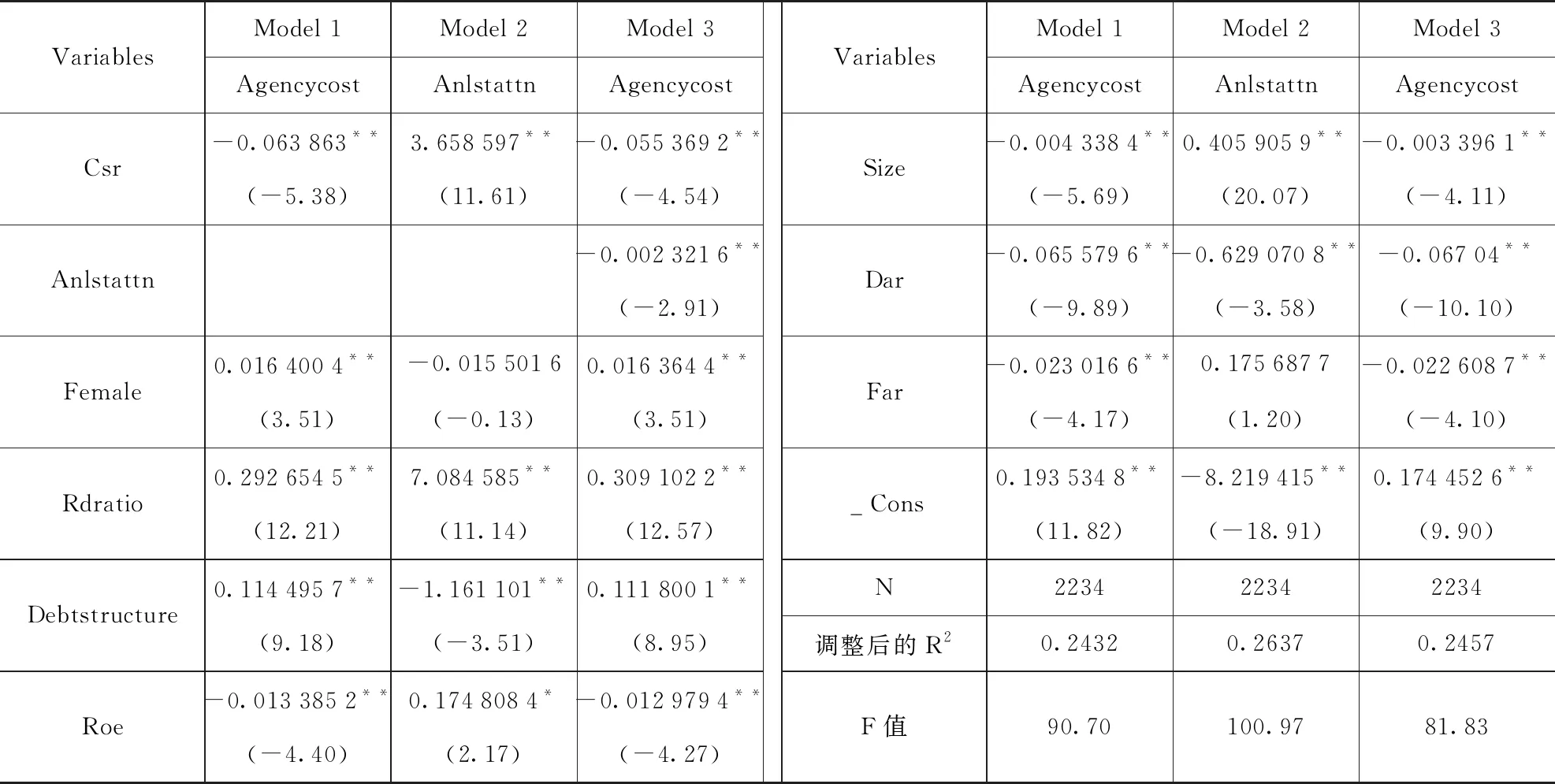

表3是多元线性回归分析的结果,Model 1~Model 3 分别表示模型 (1)~(3) 的回归参数估计结果。由表3可知,α1=-0.063 863,在1%的置信水平下显著,表明企业社会责任披露水平与代理成本存在负向关系,企业社会责任每增加或减少1个标准差,代理成本将减少或增加6.39%个标准差,即企业承担社会责任披露水平提高有助于减轻企业的代理问题从而降低企业的代理成本,这与前文理论分析中的假设H1一致。由Model 2列的参数估计可知,β1=3.658 597,在1%的置信水平下显著,表明企业社会责任披露水平与分析师关注存在正向关系,企业社会责任披露水平提高将吸引更多证券分析师对其追踪分析,从而验证本文的假设H2。由Model 3参数估计可知,β1=3.658 597,γ1=-0.055 369 2,γ2=-0.002 321 6,均在1%置信水平显著。γ1代表考虑了分析师关注度这一影响因素后,企业社会责任披露水平对代理成本的直接效应,β1×γ2代表企业社会责任披露水平对代理成本的间接效应。由于β1、γ1、γ2同时显著,因此分析师关注度在企业社会责任与代理成本之间的作用机制中起到部分中介作用,假设H3得到验证。

表3 多元回归分析参数估计(1)

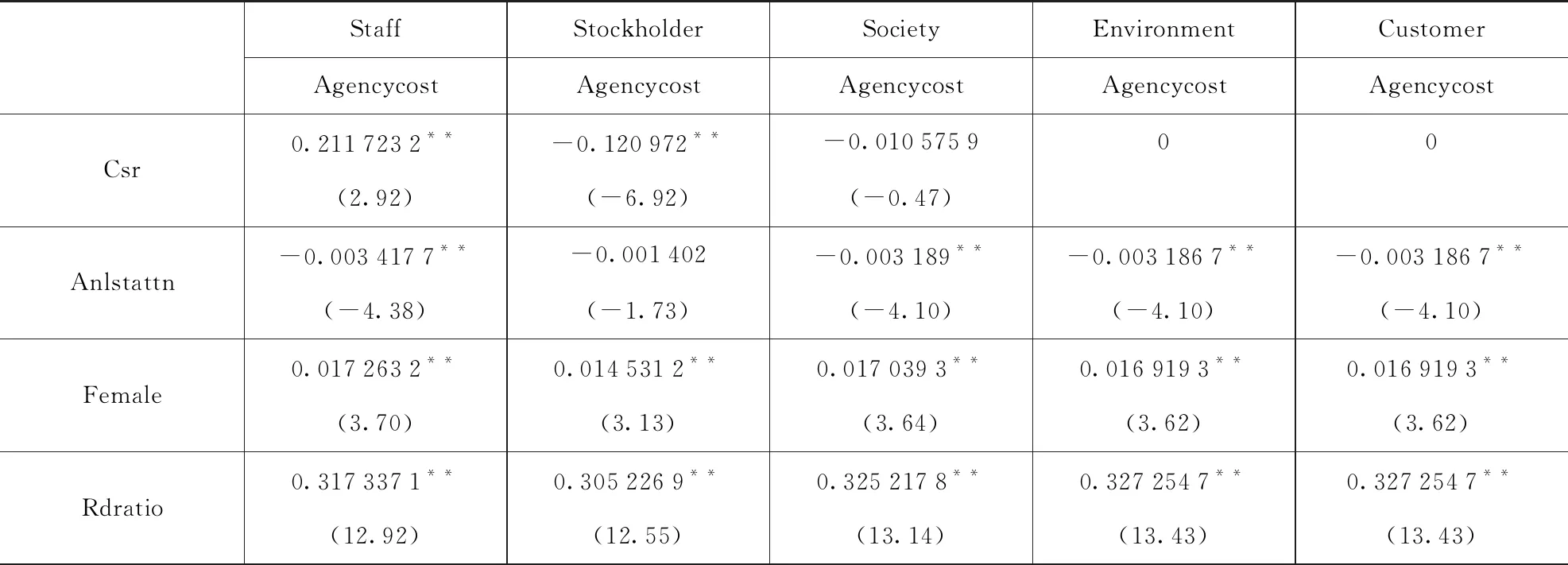

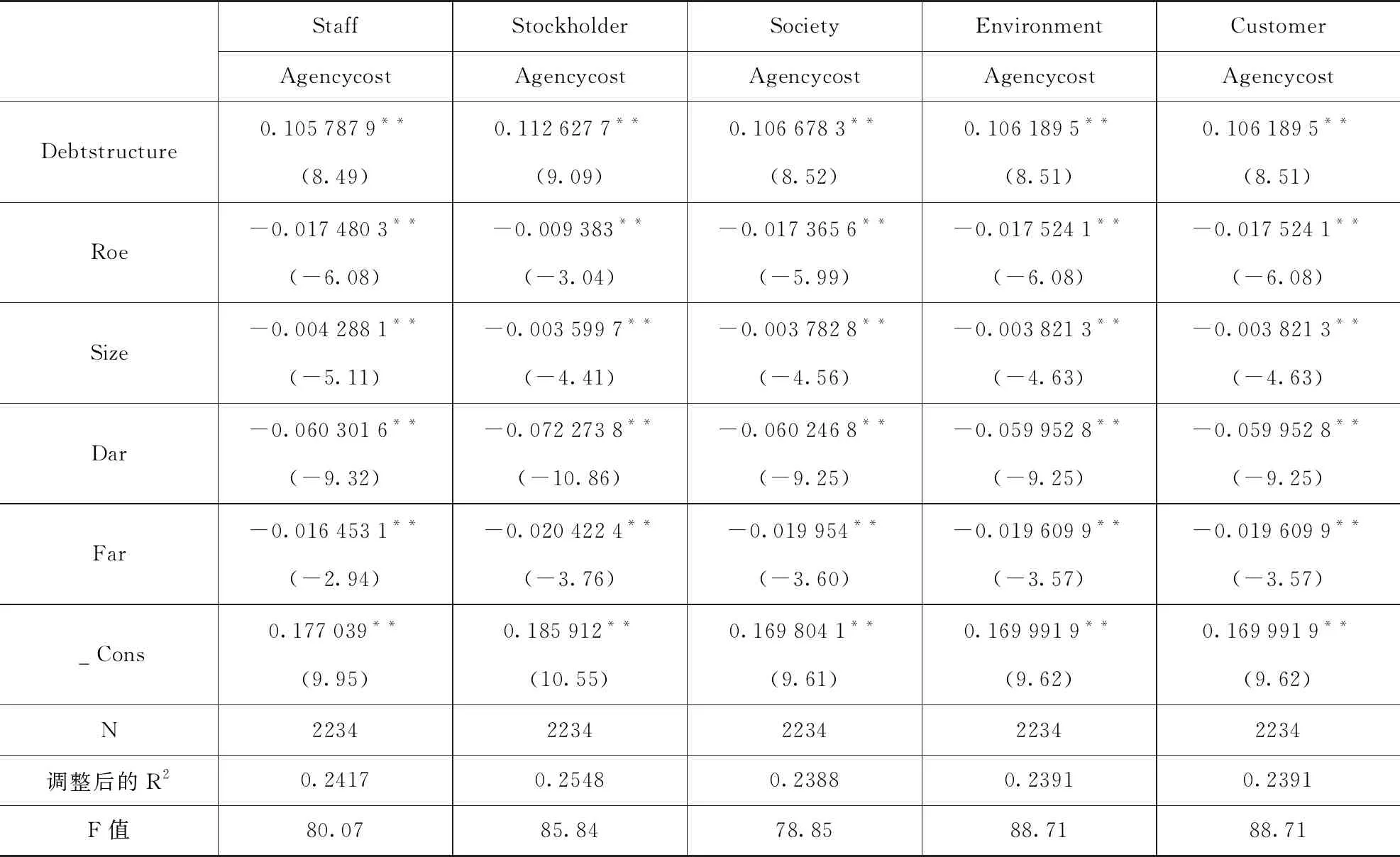

本文进一步分析了企业社会责任细分领域:员工、股东、客户、环境以及社会责任五大类别对企业代理成本的影响是否存在明显区别。根据表4的参数估计结果,企业社会责任中员工责任(Staff)对代理成本(Agencycost)影响最大,其相关系数为 0.211 723 2,且在1%置信水平显著,这表明企业对于员工责任的投入并没有减轻代理冲突,原因可能员工责任方面的支出往往计入管理费用,从而直接增加了企业的代理成本;股东责任(Stockholder)与代理成本(Agencycost)在0.01的置信水平负相关,相关系数为 -0.120 972,股东责任(Stockholder)每增加或减少1个标准差,代理成本(Agencycost)平均减少或增加12.09%个标准差;社会责任(Society)与代理成本(Agencycost)的相关系数为-0.010 575 9。由于国内环境责任、客户供应商责任披露水平普遍较低,无法得出对代理成本的影响因子,两者与代理成本的相关系数非常低近乎为0,因此建议企业有针对性地关注股东责任和社会责任,以避免进一步深化代理矛盾,并全面均衡员工责任、环境责任以及客户供应商责任的资源投入,对利益相关者保持适当的关注,在提高企业社会责任履行效果获得更高企业声誉和媒体关注度的同时,缓解企业代理冲突以降低代理成本。

表4 多元回归分析参数估计(2)

续表4

五、结论和建议

本文以2015—2020年中国A股上市公司作为研究样本,建立中介效应逐步检验模型,分析企业社会责任信息披露水平及其细分环节对于代理成本的影响以及分析师关注度在两者之间是否起到中介效应。实证研究发现提高企业社会责任信息披露水平不仅有助于减轻代理冲突、降低企业代理成本,还会吸引更多分析师追踪关注该企业;分析师关注度在企业社会责任对企业代理成本的作用机制中存在部分中介效应;进一步分析发现企业社会责任细分类别中的员工责任方面的投入不利于减轻代理冲突,股东责任和社会责任对于代理冲突的缓解效果明显。

信息不对称往往是企业履行社会责任无法得到及时性反馈的一大影响因素,在被投资企业处理利益相关者关系成为新的竞争点的时期,积极履行社会责任并有效披露,是企业提高经营绩效、增强企业文化认同感、获取更高的客户忠诚度和隐形资源优势的着力点,也是后疫情时代企业可持续发展的关键。同时,企业应当与分析师保持良好的沟通,借助分析师关注的监督激励效果,进一步降低信息不对称、缓解代理冲突,向投资人传达积极履行社会责任、追求可持续发展稳中向好的企业形象。