科技创新中心建设政策是否提升了科技型企业价值?

2022-04-27徐鲲贾俊伟

徐鲲 贾俊伟

[摘要]近年来,我国上海、北京、粤港澳等多地陆续开启了国际科技创新中心建设计划,旨在优化区域创新环境,提升科技型企业的国际竞争力。以全国首个科创中心——上海科创中心为实验组,以2020年启动科创中心建设的粤港澳大湾区科创中心为对照组,采集两地2010—2019年创业板上市企业数据,运用双重差分的方法,研究了科创中心建设政策的微观效应,且进一步揭示这一政策效果的内在机理和异质性特征。研究结果表明:科创中心建设政策对其所属地区科技型企业价值具有显著的促进作用;进一步研究表明,科创中心建设政策能够有效驱动企业创新投入和引进研发人才,进而实现科技型企业价值的提升;值得一提的是,异质性检验发现,对于高成长性企业和融资约束程度高的企业,科创中心政策对企业价值提升的促进作用更为显著。

[关键词]科创中心建设;企业价值;科技型企业;双重差分

[中图分类号]中图分类号F322.751[文献标志码]文献标志码A[文章编号]1672-4917(2022)02-0093-10

一、引言

21世纪以来,全球新一轮科技革命和产业变革方兴未艾,科技创新正加速推进,为应对新一轮科技革命和产业变革,提升国家综合实力,建设具有影响力的科技创新中心正日益成为许多国家和地区的重大战略和必然选择。在国际上,纽约、伦敦、巴黎、东京都提出过建设全球科技创新中心的目标,而我国也陆续开展建设全球科技创新中心的工作。2015年5月,上海市政府发布《关于加快建设具有全球影响力的科技创新中心的意见》;进而,2015年10月,国家“十三五”规划提出支持北京、上海建设具有全球影响力的科技创新中心;2016年9月,国务院常务会议审议并通过《北京加强全国科技创新中心建设总体方案》。随着全国科技创新中心建设初具规模,科技创新能力明显增强,以及全球科技竞争加剧和经济全球化的发展,2020年国家“十四五”规划又明确提及支持北京、上海、粤港澳大湾区形成国际科技创新中心,加强基础研究,注重原始创新,布局建设综合性国家科学中心和区域创新高地。

创新驱动是推动经济发展的首要动力,科技创新的快速发展,关系到我国产业结构的调整,是实现中国经济从高速增长转向高质量发展的重要支撑,也是中国深度参与世界分工、提升综合国力的战略支点。科技型企业作为科技创新的载体,其整体水平决定科技创新的发展状况,因此,研究区域科创中心建设政策对科技型企业价值的影响能够促进进一步了解政策实施效果,并作出合理评价,具有重要的现实意义。

目前关于科技创新中心,国内外学者已进行了一些研究,主要集中在三个方面,一是关于科技创新中心概念的研究,学术界对此还没有准确的界定。2000年7月,美国科技类杂志《连线》首次提出了“科技创新中心”的概念,之后学者们主要从国家和城市层面对科技创新中心的概念进行了讨论。在国家层面,许多学者相继提出了世界科学中心、国际科技创新中心和全球科技创新中心等相关概念[1-4];在城市层面,主要从产业基础和创新模式等角度探索城市科技创新中心定义[5、6]。二是科技创新中心建设路径研究,多数学者认为科技创新中心的形成离不开创新要素布局和创新网络协同,如Shon等[7]指出科技创新中心建设的关键是在大学、企业和政府之间的相互强有力的联系;Filatotchev等[8]认为科技创新中心内部通过知识的扩散和溢出、创新要素的流动等创新活动构建了科技创新中心空间结构。三是关于科技创新中心评价指标研究,如陈搏[9]在对现有科技创新中心评价文献成果分析的基础上,初步构建了全球科技创新中心评价指标体系;王海芸等[10]利用文献研究法和层次分析法构建了基于“五种责任”的全国科技创新中心评价指标体系。

此外,也有学者从区域视角定量评价科技创新政策,如郭强[11]基于省级数据,采用模糊数学理论和熵值法分别计算出指标的隶属度和权重,对科技创新政策的效果进行定量评估;陈升等[12]从空间计量视角研究了科技创新政策力度对省域创新绩效的空间影响机制。

然而,近年来,从微观视角对政策成效的评价,也受到学者们的广泛关注,特别是围绕企业价值这一业绩考核关键指标和财务管理最终目标所展开的研究。如程小可等[13]从货币政策的角度,分析企业税收规避对其价值的影响机理;王燕妮等[14]从会计政策的角度,实证检验了政府补助对R&D会计政策选择与企业市场价值之间关系的影响;Zhu等[15]发现经济政策的不确定性对企业价值总体具有显著的抑制作用,其影响程度与企业特征密切相关。

由此可见,目前国内外学者对科创政策的相关研究已经取得了一定的成果,但多为描述性和分析性文献,或者基于宏观角度对其实证研究,鲜有文献从微观视角探析政策的实施效果。同时针对政策对企业价值的影响问题,学者们多从单一政策的角度来研究,而聚焦于科创中心建设政策这类系统性、综合性的政策成效分析相对较少。那么,科技创新中心政策对于提升科技型企业价值的有效性如何?政策的微观效应通过何种路径实现?科创中心政策是否有助于破解融资约束问题,以及对于不同成长阶段企业影响是否存在差异?本文正是以此为切入点,立足服务于国家重大科技创新战略,针对已有研究的不足,来探讨科创中心建设政策对科技型企业价值的影响。

二、理论分析与研究假设

基于新制度主义理论,企业制度环境是研究企业组织的重要变量,企业是一个开放的系统,企业的发展目标只有与外部制度环境相协调才能提高企业的竞争力。科创中心建设政策作为企业外部的一种正式制度,自然会对企业的成长产生一定的影响。一方面,科创中心的建设可以成为区域经济发展或振兴的催化剂,提高区域经济质量[16],而企業作为经济发展的微观主体,不能忽视其所在区域经济发展质量对企业成长的影响[17],经济发展质量较高的区域能够为企业提供优越的科技创新环境,企业的科技创新投入强度更高且效果较好[18],进而企业能将其内部科技研发优势与外部政策环境机会有机结合,促进企业价值的提升。另一方面,科技创新政策可以通过保障资源供给、促进知识扩散和多种政策工具的组合帮助企业快速升级技术、转化成果、提升效率,而企业创新投入和科技研发能力的提升能够对公司的价值增值带来显著的正面效应[19]。所以提出以下假设:

假设1:科创中心建设政策对科技型企业价值有着正向的促进作用。

企业的创新投入受到多方面因素的影响,政府宏观调控是影响企业创新投入的重要因素[20],一方面,科创中心政策能为企业提供研发补贴、税收优惠和知识产权保护等各种创新支持,优化创新环境,缓解企业融资约束,降低企业研发活动的不确定性,进而诱发企业创新投入,促进创新成果转化,提升企业价值[21]。另一方面,区域科创中心政策反映了社会发展的创新需求,会使企业给予研发活动更高的收入预期,也会加剧市场竞争,进而引起企业自发的研发活动,提高企业市场竞争力,促进企业价值的提升[22]。企业创新投入能够正向促进企业的财务绩效,企业的研发活动能够直接带来生产和管理成本的下降,从而增加企业利润[23]。对于科技型企业,企业创新投入的提升,可以获得更多的科技创新成果,可以帮其在同行业企业中获取竞争优势。基于此我们提出以下假设:

假设2:科创中心建设政策可以通过企业创新投入的中介作用提升科技型企业价值。

科创中心建设政策运用政策优势和创新制度改革权限,通过实施更为积极的人才政策,创新人才培养和引进模式,促进科研院所、高等学校创新人才与企业创新人才的双向流动,在一定程度上突破了科技人才自由流动的体制机制障碍,吸引了优质创新人才与科研团队入驻企业,使得研发人才等创新要素向科创中心建设地区转移集聚。此外,相关产业研发人才的集聚可以产生学习效应,驱动不同创新技术的碰撞及企业创新主体之间的信息传递,有利于知识技术的积累、扩散以及新技术的产生[24],进而提升科技型企业价值。相关研究发现,高端人才集聚效应的形成,可以一定程度缓解企业创新人才不足的情况,增强企业创新活力,达到了“雪中送炭”的效果[25],表现出更好的企业价值提升效益。

假设3:科创中心建设政策可以通过企业研发人才的中介作用提升科技型企业价值。

不同成长阶段的企业具有不同的发展需求和发展战略,对于科技型企业而言,其企业成长本身就是一个长期过程,特别是科技型企业知识性资产形成、创新能力提升等都是长期积累过程[26]。当企业处于高成长时期,其往往会对创新环境有较强的敏感性和适应性,而政府资源的有效利用会对企业创新活动提供必要支撑。而企业处于低成长时期,科技型企业对科技创新政策的关注度和敏感度相对不足,政府的创新支持与企业的创新需求往往不一致,并且其创新资源相对匮乏,利用社会资源的能力不足。基于此我们提出以下假设:

假设4:在高成长性企业中,科创中心建设政策对科技型企业价值的提高作用更强。

在竞争激烈的市场环境中,科技型企业创新发展需要大量的资金投入,而研发资金投入具有高风险性,其研发成果转化具有长期性和不确定性[27],因此需要寻求外部融资,并且创新具有的商业机密特征会导致信息不对称,使得外部融资约束成为企业创新发展所面临的主要障碍[28]。当企业面临高融资约束时,企业难以获得充足的资金来支持企业长远的战略目标,其创新发展会受到一定程度的制约,往往倾向于投资低风险项目,但受到科技创新政策激励,会产生明显的创新补偿效应,改善其融资约束状况,从而提升其企业价值。基于此我们提出以下假设:

假设5:在高融资约束企业中,科创中心建设政策对科技型企业价值的提高作用更强。

三、研究设计

(一)样本选择和数据来源

根据研究需要,将2015年5月首先实施科创中心建设政策的上海市为实验组,由于2020年粤港澳大湾区加入建设国际科技创新中心行列,因此广东省在一定程度上具备建设科技创新中心的潜力,广东省科技型企业相对聚集且企业发展环境与上海市相似,所以将2015年还未实施科创中心建设政策的广东省作为对照组,选取2010—2019年创业板上海市和广东省263家上市企业为研究样本,之所以选择创业板上市公司,是基于创业板设立的目的在于推动高新技术发展,因此创业板多为科技型企业。

本文剔除了金融类、st类和财务数据不完整的企业,最终获取观测值1 364个,为了控制异常值对研究结果的影响,对变量在小于1%和大于99%的水平上进行了缩尾处理,本文所涉及的数据来自CSMAR数据库。

(二)模型设定和变量定义

本文采用双重差分模型(Difference In Differences,DID)对企业年度面板数据进行实证分析。该模型可以有效解决内生性问题对研究结果的影响,提高研究结果的准确性,经常应用于对公共政策实施效果的定量评估。

为检验假设1,我们拟采用模型(1)进行检验。TobinQ=β+βTreatit+βPostit+βTreat×

Post+βControls+Y+U+ε。 (1)

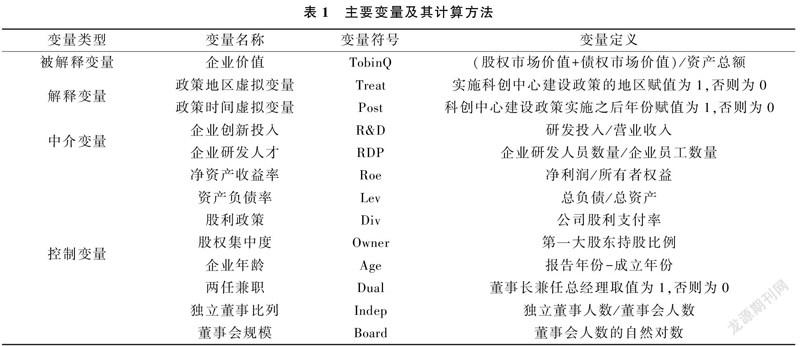

借鉴Morck等[29]的做法,本文采用TobinQ代表企业价值;Treat代表该地区是否实施了科创中心建设政策的虚拟变量,取1代表该地区实施了科创中心建设政策,反之取0;Post为时间虚拟变量,用以区分科创中心建设政策的实施时间。2015年5月,上海市政府发布《关于加快建设具有全球影响力的科技创新中心的意见》,标志着上海市科创中心建设政策正式实施,因此2015年之前的样本赋值为0,2015年及之后的样本赋值为1。而Treat×Post则是虚拟变量的乘积,其系数β3表示科创中心建设政策对地区企业价值的影响,为事件发生所带来的净效应。Controls代表几个控制变量,借鉴姜付秀等[30]与刘行等[31]的研究成果,我们在模型中加入了以下控制变量:净资产收益率(Roe)、资产负债率(Lev)、股利政策(Div)、股权集中度(Owner)、企业年龄(Age)、两任兼职(Dual)、独立董事比列(Indep)、董事会规模(Board),另外为了表1主要变量及其计算方法变量类型变量名称变量符号变量定义被解释变量企业价值TobinQ(股权市场价值+债权市场价值)/资产总额解釋变量政策地区虚拟变量Treat实施科创中心建设政策的地区赋值为1,否则为0政策时间虚拟变量Post科创中心建设政策实施之后年份赋值为1,否则为0中介变量企业创新投入R&D研发投入/营业收入企业研发人才RDP企业研发人员数量/企业员工数量控制变量净资产收益率Roe净利润/所有者权益资产负债率Lev总负债/总资产股利政策Div公司股利支付率股权集中度Owner第一大股东持股比例企业年龄Age报告年份-成立年份两任兼职Dual董事长兼任总经理取值为1,否则为0独立董事比列Indep独立董事人数/董事会人数董事会规模Board董事会人数的自然对数

控制年度和行业的影响,在方程中加入了年度虚拟变量Y和行业虚拟变量U。

为检验假设2和假设3,本文基于基准回归模型(1)构造以下递归模型检验企业创新投入的中介作用:Mediation=α+αTreat+αPost+αTreat×

Post+αControls+Y+U+ε。(2)

TobinQ=λ+λTreat+λPost+

λTreat×Post+λMediation+

βControls+Y+U+ε。(3)其中,mediation为中介变量,选用国内学者相关研究中的常见指标R&D投入为企业创新投入的代理变量,企业研发人员数量占企业员工数量比例(RDP)作为企业研发人才的代理变量,其他变量与式(1)中的变量定义相同。主要变量定义见表1。

四、实证结果

(一)描述性统计特征

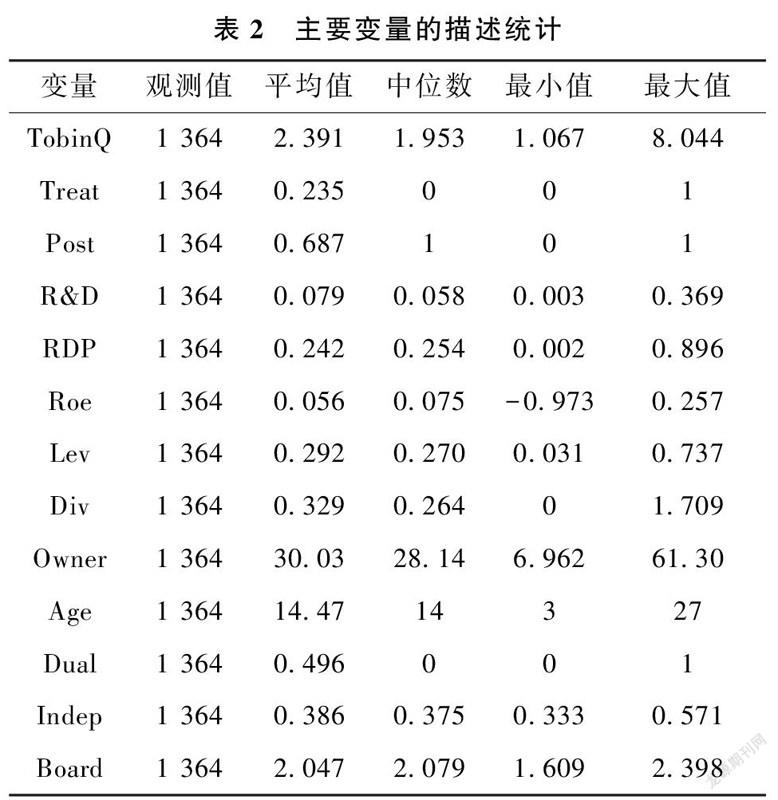

针对本文选取的上海、广东两地263家创业板上市企业的样本,对主要变量进行了描述性特征统计。如表2所示,全样本的TobinQ最大值为8.044,最小值为1.067,说明不同科技型企业的企业价值差异较大;TobinQ均值和中位数分别为2.391和1.953,均值略高于中位数,数据分布呈现略微右偏,基本符合正态分布特征;Roe均值(中位数)为正,表明科技型企业上市公司财务业绩成长性相对较好。

(二)科创中心建设政策与科技型企业价值

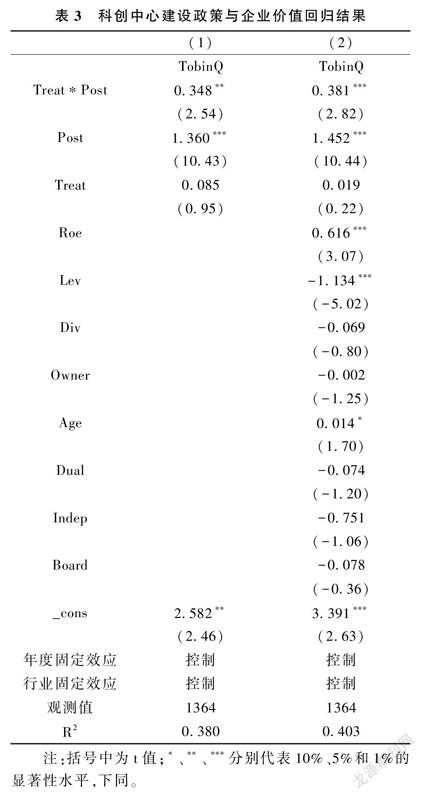

本文采用双重差分模型对上述回归方程进行了回归分析,回归结果列于表3。表3中第(1)列为以TobinQ为被解释变量的单变量回归结果,Treat×Post的回归系数β3是0.348,在5%的水平下通过了显著性检验;表3中第(2)列为在第列(1)的基础加入企业特征控制变量的回归结果,Treat×Post的回归系数β3是0.381,在1%的水平下通过了显著性检验。以上数据结果都表明,实施了科创中心建设政策的地区,其企业价值较没有实施科创中心建设政策地区的企业价值有着显著高水平的提升。

(三)中介效应检验

接下来本文对企业创新投入和企业研发人才进行中介效应检验,结果见表4,其中,列(2)和列(3)为企业创新投入的中介机制检验结果。回归结果表明,科创中心建设政策显著促进了企业创新投入水平,且在列(3)加入R&D后,双重差分项系数由原来的0.381下降为0.345,中介变量系数在1%水平上显著为正,表明科创中心建设政策通过驱动企业创新投入显著提升了科技型企业价值,其中介效应为0.035,约占总效应的9.26%,验证了假说H2。列(4)和列(5)为企业研发人才的中介机制检验结果,回归结果表明,科创中心建设政策显著提升并促进了企业研发人才数量占比,且在列(3)加入中介变量后,双重差分项系数下降为0.297,中介变量系数在1%水平上显著为正,表明科创中心建设政策通过企业研发人才效应显著提升了科技型企业价值,其中介效应为0.084,约占总效应的22.01%,验证了假说H3。此外,运用Sobel检验和Bootstrap方法检验中介效应的稳健性,结果均显著,表明企业创新投入和企业研发人才的中介作用显著存在。

五、稳健性检验

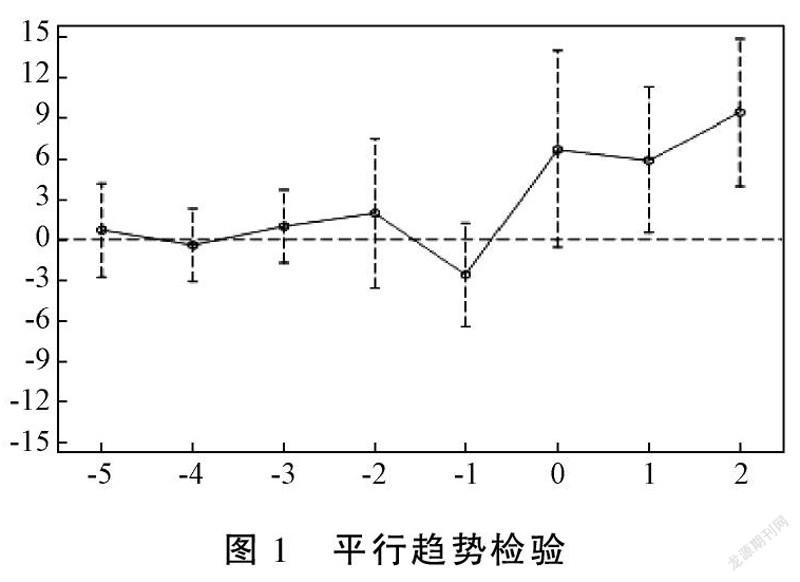

(一)平行趋势检验

使用双重差分模型的重要前提是实验组和对照组样本企业满足平行趋势假设,否则估计结果可能会存在偏误,因此本文借鉴刘瑞明等[32]的研究成果,在模型中引入政策变量与各期虚拟变量的交互项来检验实验组和对照组样本企业是否满足平行趋势假设。因此,本文引入以下方程:TobinQ=β+βTreat+βPost+βTreat×

Post+βTreat×Post+…βTreat×Post+

βTreat×Post+βControls+Y+U+ε。 (4)

其中Post的上標表示政策发生的提前项和滞后项,本文科创中心建设政策冲击时间为2015年,交叉项到Treat×Post到Treati×Post表示政策实施的提前项,代表政策执行前第n年的政策效果,如果科创中心建设政策提出之前各年交互项的系数均不显著,说明科创中心建设政策的实验组和对照组在政策实施前不存在显著差异。图1显示了交叉项的系数估计结果,横轴表示距离政策发生的时间,垂线表示置信区间,如图1所示,β3至β7的置信区间均包括0,即双重差分项系数不显著,平行趋势得到满足。

(二)安慰剂检验

1.虚拟时点安慰剂检验

为进一步验证本文结果并不是由科创中心建设政策实施前受其他因素影响的,进行虚拟时点安慰剂检验,本文作出虚拟假设,科创中心建设政策实施前一年(2014年)为事件发生当年,重新对样本进行回归,如果在安慰剂估计中,Treat×Post的回归系数β3是不显著的,则实验组科技型企业价值的提升是由科创中心建设政策实施所致。如表5列(1)所示主基准回归结果双重差分项不具有显著性,这一结论再次验证了本文的研究结果。

2.随机安慰剂检验

虽然本文在进行科创中心建设政策效应评估时,已经对企业部分特征进行了控制,但仍然可能存在其他不可观测的企业特征。为此,本文借鉴周茂等[33]的做法,采取以下思路间接检验不可观测特征是否会影响估计结果。具体来说,首先将科创中心建设政策对企业的影响变得随机(由计算机生成),然后通过重复随机抽样1 000次的方式构建政策虚拟变量,同时能够估计出双重差分项回归系数β的均值,并在图2中展现出所估计的1 000个β3的分布。由图2可以看出,1 000次随机过程中,β都集中分布在0附近,可以证明不可观测企业特征不会对估计结果产生影响,进而证实基准回归结果的稳健性。

(三)使用倾向得分匹配

通过倾向得分匹配法,尽可能地控制实验组和对照组的差别,可以一定程度上解决样本选择性偏差等内生性问题,因此本文进一步使用倾向得分匹配法(Propensity Score Matching)对实验组和对照组进行匹配。首先本文以净资产收益率(Roe)、资产负债率(Lev)、股利政策(Div)、股权集中度(Owner)、企业年龄(Age)、两任兼职(Dual)、独立董事比列(Indep)和董事会规模(Board)作为企业特征变量对实验组和控制组进行Logit回归,以预测值作为得分,然后采用一对一最近领匹配的方法进行匹配,进一步剔除不满足共同区域的样本后进行双重差分估计,如表5列(2)的结果显示,Treat×Post系数依然显著,表明结果稳健。

(四)删除政策实施当年的样本观测值

由于实验组科创中心建设政策的首次提出是在2015年5月,本文基准模型构建时将2015年设定为政策冲击年份,但企业或许在2015年初还没有受到政策的影响。出于稳健性考虑,删除该年度所有样本企业的观测值,对基准模型进行双重差分估计,如5列(3)的结果显示,Treat×Post系数依然显著,表明结果稳健。

(五)改变时间窗宽

考虑到政策估计效果可能受到不同时间窗宽样本选择的干扰,为了证明研究结论的稳健性,本文进一步将政策实施前后两年(2013—2017)、三年(2012—2018)和四年(2011—2019)三个研究期间的样本对基准回归模型进行检验,表5列(4)、(5)和(6)的回归结果显示Treat×Post系数仍然显著,说明实证结果是稳健的。

六、异质性分析

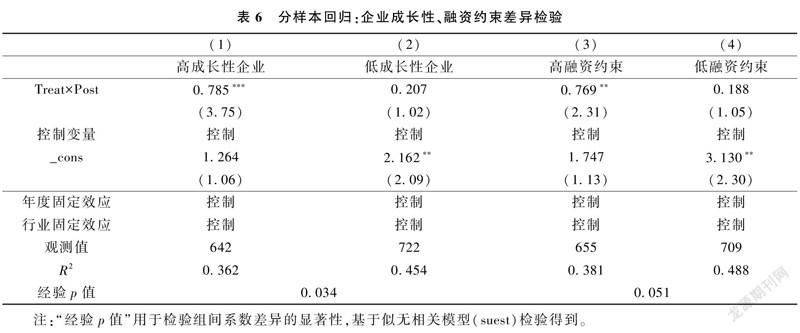

(一)企业成长性的影响

本部分以主营业务收入增长率为企业成长性的代理变量,将企业成长性大于其平均值的样本划分为高企业成长性组,低于其平均值的样本划分为低企业成长性组,以检验企业成长性对科创中心建设政策与科技型企业价值关系的影响。实证结果如表6中第列(1)和列(2)所示。仅在高企业成长性组中,交互项Treat×Post的回归系数在1%的置信水平上显著为正;而在低企业成长性组中,交互项Treat×Post的回归系数却不显著。该实证结果证实了假设4,表明在高成长性企业中,科创中心建设政策对科技型企业价值的提高作用更强。这可能是高成长性企业往往具有长期的战略规划,为了保持企业战略动态的稳定性,会对科技创新政策的变化更加敏感,充分利用政府提供的公共资源,满足自身的成长需求,因此科创中心建设政策对大规模企业的激励作用更大,其企业价值提升效果更为显著。

(二)企业融资约束的影响

衡量企业融资约束的方法主要分为单变量衡量和多变量衡量方法,单变量衡量方法主要有企业现金流量、股利支付率和利息保障倍数等,多变量衡量方法主要有SA指数、KZ指数和WW指数等。因为单变量衡量方法存在误差较大的问题,多变量衡量方法中KZ指数和WW指数的度量更多的依赖企业内生财务指标,存在一定的内生性问题;而SA指数用企业规模和上市年齡两个外生于企业财务状况的指标来度量,则避免了这一内生性问题[34]。因此本文用SA指数来衡量企业的融资约束水平,其计算公式为:SA指数=-0.737Size+0.043Size2-0.04Age,其绝对值越大,表明企业的融资约束水平越高。将SA指数绝对值大于其平均值的样本划分为高融资约束组,低于其平均值的样本划分为低融资约束组,实证结果如表6中第列(3)和列(4)所示。仅在高融资约束组中,交互项Treat×Post的回归系数在1%的置信水平上显著为正;而在低融资约束组中,交互项Treat×Post的回归系数却不显著。该实证结果证实了假设5,表明在高融资约束企业中,科创中心建设政策对科技型企业价值的提高作用更强。这可能是由于融资约束水平较高的企业受到科技创新政策的激励效应更强,政府通过提供各种财政支持,疏解其融资约束的压力,提高其创新风险承担水平,提升其创新意愿,其企业价值提升效果更为显著。

七、结论与建议

(一)研究结论

为强化国家战略,提升企业技术创新能力,激发人才创新活力,完善科技创新体制机制,政府推行了一系列鼓励科技创新的政策,其中最重要的政策之一是科创中心建设政策,然而这一政策是否真的起到了应有的效果,需要进行科学评估。本文正是在此背景下,选取2010—2019年上海市(全国第一个科技创新中心所在地)和广东省(2020年粤港澳大湾区科技创新中心所在地)创业板263家上市企业为实验组和对照组的样本,运用双重差分的方法研究了科创中心建设政策对科技型企业价值的影响。

研究结果表明,实施了科创中心建设政策的地区,其科技型企业价值较没有实施科创中心建设政策地区有着显著高水平的提升,在进行平行趋势检验、安慰剂检验、倾向得分匹配等一系列稳健性检验后,这一结论依然成立。进而使用中介效应模型检验了企业创新投入的作用机制,研究表明,科创中心政策有利于科技型企业提升企业创新投入,驱动企业引进研发人才,进而实现科技型企业价值的提升。

本文丰富了科创中心建设政策实施效果的相关研究,聚焦政策的微观效应,通过实证分析证明了科创中心建设政策对科技型企业价值提升的促进作用。并且進一步证明科创中心政策对高成长性科技企业、高融资约束的科技企业的价值提升影响更为显著。而这些高成长性和高融资约束的科技企业,以中小微企业居多,它们恰是最具创新活力和发展潜力的企业群体[35],也是以往政策支持中容易被忽视的群体。

(二)政策启示

根据以上研究结论,本文提出以下政策启示:

第一,结合实证研究结论,科技创新中心政策有助于地域内科技型企业价值提升,因此无论是出于推动科技革命、产业变革以提升国家综合实力,还是出于科技创新提高企业价值的考虑,建议政府应继续加大国际科创中心建设力度,并形成配套的系列支持政策,及时总结科创中心建设的成功经验,提升科创中心建设区的辐射力度和带动效应,激发科技型企业的科技创新活力。

第二,基于科创中心建设政策产生微观效应的路径研究结果,即通过企业创新投入和企业研发人才的传导作用促进科技型企业价值的提升,因此企业要将政策激励与自身核心竞争优势相结合,根据行业特点进行合理的研发投入,培育创新型研发人才。此外,要从企业长远的战略定位出发,提高企业科技创新政策的敏锐度,进行有针对性的研发活动,如此才能充分发挥政策效力,提高企业价值。

第三,考虑到不同特质的企业受科创中心建设政策影响差异较大,建议在政策制定和实施过程中,兼顾企业的需求多样化与区域内整体价值创造,结合企业所属行业的特质、企业成长周期阶段的特质,构建资金支持、研发支持、税收激励、创新服务、政府采购等相结合的综合性政策支持体系和较为灵活的政策组合,为打造一批有全球影响力的“隐形冠军”奠定基础。

[参考文献]

[1]陈强、王浩、敦帅:《全球科技创新中心:演化路径、典型模式与经验启示》,《经济体制改革》2020年第3期。

[2]王云、杨宇、刘毅:《粤港澳大湾区建设国际科技创新中心的全球视野与理论模式》,《地理研究》2020年第9期。

[3]武龙、武卫兵:《我国要成为世界科学中心应采取的对策分析》,《科学学研究》2001年第2期。

[4]李美桂、赵兰香、张大蒙:《基于产业知识基础的北京科技创新中心建设研究》,《科学学研究》2016年第12期。

[5]袁红英、石晓艳:《区域科技创新中心建设的理论与实践探索》,《经济与管理评论》2017年第1期。

[6]吴和雨:《上海企业创新模式发展状况研究——基于打造全球科技创新中心的目标视角》,《调研世界》2018年第6期。

[7]Sohn D W, Kenney M: “Universities, Clusters, and Innovation Systems: The Case of Seoul, Korea”, World Development, No.6,2007,pp.991-1004.

[8]Filatotchev I, Liu X, Lu J, et al: “Knowledge spillovers through human mobility across national borders: Evidence from Zhongguancun Science Park in China”, Research Policy,No.3, 2011,pp.453-462.

[9]陈搏:《全球科技创新中心评价指标体系初探》,《科研管理》2016年第S1期。

[10]王海芸、陶晓丽、刘杨:《基于“五种责任”的全国科技创新中心评价指标研究》,《科研管理》2017年第S1期。

[11]郭强:《基于省级数据的区域科技创新政策评估》,《统计与决策》2012年第3期。

[12]陈升、何增华、顾娟:《科技创新政策对省域创新绩效的空间计量分析》,《科学学研究》2020年第1期。

[13]程小可、李浩举、郑立东:《税收规避能够提升企业价值吗?——基于货币政策视角的研究》,《审计与经济研究》2016年第3期。

[14]王燕妮、郭瑞:《政府补助、R&D会计政策选择与企业价值》,《科研管理》2020年第5期。

[15]Zhu Y, Sun Y, Xiang X: “Economic policy uncertainty and enterprise value: Evidence from Chinese listed enterprises”, Economic Systems, No.4,2020,pp.325-343.

[16]Bruneel J, D’ESTE P, Salter A: “Investigating the factors that diminish the barriers to university–industry collaboration”, Research Policy, No.7,2010,pp.858-868.

[17]高新才、姜安印:《转型经济中区域突破现象的制度解释——基于中小企业成长的新视角》,《中国软科学》2005年第8期。

[18]尹向飞、段文斌:《中国科技创新对经济增长的支撑作用研究》,《上海经济研究》2017年第12期。

[19]金永红、蒋宇思、奚玉芹:《风险投资参与、创新投入与企业价值增值》,《科研管理》2016年第9期。

[20]胡振华、熊昱、申婷:《企业行为与管理层股权激励对研发投入影响的实证研究——以制造业上市公司为例》,《系统工程》2015年第7期。

[21]程翔、鲍新中:《科技金融政策效率研究——以京津冀地区为例》,《北京联合大学学报(人文社会科学版)》2018年第3期。

[22]Hemert P, Nijkamp P, Masurel E: “From innovation to commercialization through networks and agglomerations: analysis of sources of innovation, innovation capabilities and performance of Dutch SMEs”, Annals of Regional Science, No.2,2013,pp.425-452.

[23]朱乃平、朱麗、孔玉生等:《技术创新投入、社会责任承担对财务绩效的协同影响研究》,《会计研究》2014年第2期。

[24]白俊红、蒋伏心:《协同创新、空间关联与区域创新绩效》,《经济研究》2015年第7期。

[25]刘春林、田玲:《人才政策“背书”能否促进企业创新》,《中国工业经济》2021年第3期。

[26]张玉臣、杜千卉:《科技创业企业创新行为与成长绩效——基于分位数回归法的实证研究》,《科技进步与对策》2018年第5期。

[27]沈璐、陈素梅:《用能权交易与企业绿色创新——来自中国工业企业的证据》,《技术经济》2020年第10期。

[28]姜启波、谭清美:《政府创新补贴影响企业创新的非动态门槛效应研究——基于创业板上市公司融资约束视角》,《经济经纬》2020年第6期。

[29]Morck R, Shleifer A, Vishny R W: “Management ownership and market valuation: An Empirical Analysis”, Journal of Financial Economics, No.2, 1988,pp.293-315.

[30]姜付秀、黄继承:《经理激励、负债与企业价值》,《经济研究》2011年第5期。

[31]刘行、叶康涛:《增值税税率对企业价值的影响:来自股票市场反应的证据》,《管理世界》2018年第11期。

[32]刘瑞明、赵仁杰:《西部大开发:增长驱动还是政策陷阱——基于PSM-DID方法的研究》,《中国工业经济》2015年第6期。

[33]周茂、陆毅、杜艳等:《开发区设立与地区制造业升级》,《中国工业经济》2018年第3期。

[34]罗长远、曾帅:《“走出去”对企业融资约束的影响——基于“一带一路”倡议准自然实验的证据》,《金融研究》2020年第10期。

[35]贺德方、祝侣、周华东等:《基于生命周期视角的企业科技创新政策体系研究》,《中国科技论坛》2022年第1期。

Has the Construction Policy of Science and Technology

Innovation Centers Enhanced the Value of

Technology-based Enterprises?

——Evidence from the Construction of the Shanghai Science and Technology

XU Kun,JIA Jun-wei

(School of Management, Beijing Union University, Beijing 100101, China)

Abstract: In recent years, many places such as Shanghai, Beijing, the Greater Bay Area have opened their construction plans for international science and technology innovation centers, aiming to optimize the regional innovation environment and enhance the international competitiveness of technology-based enterprises. In this paper, the Shanghai Science and Technology Innovation Center, the first science and technology innovation center in China, is used as the experimental group, and the Greater Bay Area Science and Technology Innovation Center, which started the construction of science and technology innovation centers in 2020, is used as the control group, using the difference-in-difference model to study the micro-effects of the policy on the construction of science and technology innovation centers, and further reveal the internal mechanism and heterogeneity of the policy effects. The research results show that the construction policy of science and technology innovation center has a significant role in promoting the value of technology-based enterprises in its region; further research shows that the construction policy of science and technology innovation centers can effectively drive enterprises to invest in innovation and introduce R&D talents, thereby realizing the improvement of the value of technology-based enterprises. It is worth mentioning that the heterogeneity test found that for high-growth companies and companies with high financing constraints, the science and technology innovation center policy has a more significant role in promoting corporate value.

Key words:construction of science and innovation center; enterprise value; technology-based enterprise; the difference-in-differences method(责任编辑编辑刘永俊)