科层制组织内部控制设计的哲学基础

2022-04-24黄寿昌

【摘要】内部控制构成科层制组织的具体实施机制, 旨在为不确定性环境下组织目标的实现提供合理保证。 内部控制基础性理论研究的三大命题分别对应着内部控制性质和内部控制设计两大研究领域, 西蒙提出的设计方法论为内部控制设计研究提供了重要的方法论基础, 但由于没有考虑组织成员的有限理性和机会主义, 导致传统的控制论范式在指导内部控制设计的过程中面临着严重的逻辑困境。 以福柯的微观权力理论为基础, 权力范式强调在内部控制设计过程中聚焦组织成员的个体行为和相互关系, 以实现组织成员之间的信息分享和知识整合为依归开展微观的权力关系分析, 因此能够为内部控制设计的研究提供更加坚实的哲学基础。

【关键词】科层制组织;内部控制;设计方法论;控制论范式;权力范式

【中图分类号】 F272 【文献标识码】A 【文章编号】1004-0994(2022)07-0143-10

一、引言

内部控制(internal control)能够为不确定性环境下组织目标的实现提供合理保证, 是构成科层制(bureaucracy)组织[(包括社会组织(如政府)和经济组织(如企业)]的重要元素。 科层制(或官僚制)是一个由马克斯·韦伯提出的组织社会学范畴, 是组织理论研究的重要基础。 马克斯·韦伯认为, (法理型)权威(rational-legal authority)是科层制的本质特征, 科层制组织在根本上表现为一个权力的层级结构①。 布劳和梅耶[1] 进一步从形式上将权力的层级结构定义为组织结构(organization structure)。 组织结构使权力关系跨越科层制组织的多个等级层次, 在组织的协调和控制方面发挥重要作用。 不过, 组织结构关注的是静态的组织特征, 而不是组织中的人以及人与人之间的关系[1] , 因此, 一旦考虑到组织成员的机会主义和有限理性, 权威和组织结构仍难保证科层制组织的效率和秩序。 通过引入组织成员的机会主义和有限理性假设, 内部控制被定义为一个在科层制组织内部实现权力扩散、信息分享和知识整合的一体化过程[2]②。 该一体化过程能够有效地解决组织内部存在的信息不对称和知识不完备问题, 通过促成组织秩序的建构, 降低组织目标实现过程中的不确定性。 内部控制与组织结构一起构成科层制组织的具体实施机制。 因此, 内部控制研究将在微观层面引导组织理论研究的进一步深入。

在组织理论的意义上, 关于内部控制的基础性理论研究主要聚焦三大问题、两大领域。 三大问题包括: 内部控制是什么(what), 内部控制存在的基本价值(why), 内部控制机制设计的原则和原理(how)。 其中: 前两大问题是解释性的, 对应的研究领域为内部控制的性质; 后一个问题是建构性的, 对应的研究领域为内部控制的设计。 与内部控制性质的理论解释相比, 内部控制设计具有强烈的实践性, 因此无论是国内还是国外, 与之相关的理论性研究文献极少, 相关工作主要体现在政策性文件中, 比如美国反虚假财务报告委员会下属的发起人委员会(COSO)发布的《内部控制整合框架》(简称“COSO内部控制框架”)、英国的Turbull内部控制报告等。 2001年, 随着美国最大的能源企业安然公司因重大会计丑闻而宣布破产, 为恢复投资者对美国资本市场的信心, 美国通过了《2002年公众公司会计改革和投资者保护法案》(简称《SOX法案》), 就上市公司的内部控制做出了许多新的规定, 比如要求CEO和CFO就上市公司的内部控制系统进行报告等。 借鉴COSO内部控制框架的经验做法, 我国先后于2009年和2014年颁布了《企业内部控制基本规范》以及《行政事业单位内部控制规范(试行)》。

21世纪初以来全球范围内一系列内部控制重大政策性文件的出台, 暗示着相关基础性理论研究的必要性和紧迫性。 与会计标准(会计准则)严格的统一适用不同, 在特定组织建构其内部控制系统的过程中正式颁布的内部控制框架、规范甚至指南只能起到指引作用。 也就是说, 由于组织的规模、机构设置、发展阶段甚至文化的不同, 特定组织内部控制系统的设计是一个在一般性框架或规范指引下的一定程度的个性化过程。 因此, 关于内部控制设计的基础理论研究, 不仅有助于完善政府部门或专业机构通常在应急情况下颁布的内部控制框架、规范或指南, 同时有助于特定组织在内部控制设计过程中能够更加有效地应用这些框架、规范和指南所提供的指引。

二、内部控制研究的方法论基础

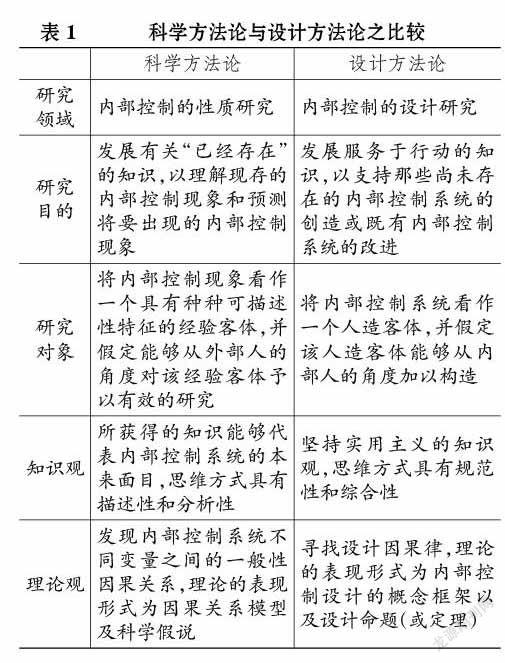

1. 内部控制研究的科学方法论。 历史地看, 社会科學通常以自然科学为参照, 认为社会科学研究同样应该遵循自然科学(简称“科学”)③研究的方法论。 这一学术传统在组织研究中的体现, 便是科学方法论(science methodology)长期以来构成其主流的方法论, 从而组织科学(organization science)成为组织研究中的重要领域④。 科学研究的目的在于探索和分析现存客体, 从而发展有关“已经存在”(what already is)的知识[3] , 体现在组织科学研究上, 就是试图获得不同组织变量之间的一般性因果关系。 因此, 组织科学研究的理论成果表现为因果关系模型(causal model), 这些因果关系模型既可能以定量的形式表现为分析性模型⑤, 也可能以定性的形式表现为概念性模型。 基于组织变量之间的因果关系模型, 研究者可以进一步提出相应的理论假说, 并通过经验(或实证)研究方法对这些理论假说进行检验, 从而进一步验证和发展所获得的因果关系模型(即组织理论)。 在科学方法论下, 组织现象被看作一个具有种种可描述性特征的经验客体, 组织秩序(organizational order)在经验意义上被假设通过一系列稳定的规则表现出来, 而理论假说则被认为体现了这些规则, 并最终揭示组织的性质, 也就是揭示支撑不同组织关系的一组客观机制[4] 。 概言之, 科学方法论的两个重要功能是解释和预测。

内部控制性质是关于内部控制是什么以及内部控制为什么存在的问题, 因此, 对于内部控制性质的研究必须遵循科学方法论。 根据科学方法论所获得的关于内部控制性质的因果关系模型, 不仅有助于解释现存的内部控制现象, 还可以对未来可能出现的内部控制现象做出预测。 然而, 正如科学方法论无法促成组织系统的创新一样[5] , 以科学方法论为基础形成的有关内部控制性质的因果关系模型在引导内部控制机制的设计方面也将显得无能为力。 因此, 若要进一步探索内部控制设计的内在机理, 就必须寻找新的方法论基础。

2. 内部控制研究的设计方法论。 1969年, 西蒙(Herbert A. Simon)在其著作《关于人为事物的科学》(The Sciences of the Artificial)[3] 中首次在方法论的意义上对科学与设计做出严格的区分⑥, 认为科学方法论与设计方法论(design methodology)依据全然不同的认识论来理解组织现象。 科学方法论将组织看作一个经验客体, 从外部观察组织系统; 设计方法论则将组织看作一个人造客体⑦, 试图从内部构造组织系统。 科学方法论通过调查和分析现存系统以发展有关“已经存在”的知识, 从而解释和预测组织现象, 其思维方式具有描述性和分析性; 设计方法论的目的是发展服务于行动的知识, 以支持那些尚未存在的全新系统的创造或既有系统的改进, 其思维方式具有规范性和综合性。 Van Aken[6] 认为, 设计研究的理论成果通常表现为指导设计实践的概念框架(conceptual framework)和设计命题或定理(design propositions)。 与科学假说相比, 设计命题表现出如下特征: 首先, 科学假说产生的基础是一系列先验的假设以及严格的逻辑推演, 设计命题则产生于一套内在逻辑一贯的概念框架; 其次, 与科学假说所具有的解释和预测功能不同, 设计命题的主要功能在于帮助设计者具体建构人造事物, 具有强烈的应用导向。

与内部控制性质研究不同, 内部控制设计研究聚焦内部控制系统的建构与优化, 因此, 设计方法论为内部控制设计研究提供了重要的哲学基础。 科学方法论和设计方法论在应用于内部控制研究的过程中, 两者的区别如表1所示。

虽然设计方法论的正式确立是在20世纪70年代, 但是, 以实用主义哲学(pragmatism)作为认识论的基础, 组织研究的设计思想在19世纪晚期和20世纪初期便逐渐得以酝酿⑧。 以1969年西蒙《关于人为事物的科学》一书的出版为界, 本文将组织设计(organization design)研究的历史大概分为两个阶段, 即前西蒙时期(1970年以前)与后西蒙时期(1970年以后)。 前西蒙时期的组织设计研究在泰勒(Frederick Winslow Taylor)提出科学管理(scientific management)思想之后达到高潮。 科学管理思想提出的基本动因是那些拥有工程学背景的经理人员试图将他们学科中的一般原理应用到生产过程的组织当中⑨, 其中的设计理念主要体现在针对成本会计系统、生产控制系统和工资支付计划提出的改善组织的管理控制与协调的具体方案或实践上[8] 。

1970年之后, 随着设计方法论的正式确立, 组织设计的研究思想发展到一个新的时期。 与前西蒙时期的组织设计研究相比, 虽然后西蒙时期的组织设计研究仍然以寻找组织管理者能够运用于其工作过程的、具有普遍性的定理为目的[9] , 但同时表现出以下几个特征: 对社会技术系统(socio-technical systems)以及人际关系(human relations)给予更多的关注[10] ; 更加注重对一般性设计过程和方法的描述与总结[11] ; 越来越明确地强调设计研究的哲学和理论基础。 在前西蒙时期的组织设计研究中, “设计”通常被认为是一个技术的、工具性的概念, 这一技术和工具被管理者用来使整个组织在其理性控制之下。 然而在后西蒙时期的组织设计研究中, 管理者不再被看作组织的全能建筑师, 他们对于组织的影响被假定是有限的, 因为他们并非组织过程的唯一参与者[12] 。 从这个意义上说, 现实的组织设计过程并非仅由组织管理者单独完成, 而是由组织的所有成员共同实现。

为了给内部控制的设计研究提供方法论依据, 本文在科学方法论和设计方法论之间做出区分, 但这并不意味着二者在理论研究中是相互分离的。 事实上, 内部控制理论研究的未来发展在很大程度上取决于科学方法论和设计方法论之间的交流与合作。 首先, 设计研究与科学研究的结合有助于弱化组织理论研究中长期存在的“相关性隔阂”(relevance gap)问题。 长期以来, 组织与管理理论的一个重要倾向是与组织的管理实践并不是明确的相关关系[13] , 而这一情形在内部控制领域表现得尤为明显⑩。 在一項与美国管理教育相关的调查研究中发现, 实务界在总体上对来自学术界的研究成果视而不见, 相反, 那些被学术界所蔑视的所谓“管理时尚”(management fads)反而会对管理者的行动产生直接影响。 在美国管理学会的一篇发言中, Hambrick[14] 就管理研究对管理实践的微弱影响也给予了关注, 认为管理研究应该对组织管理产生重要影响, 然而事实却远非如此。

本文认为, 理论研究之所以对管理实践影响甚微, 除Hambrick[14] 所宣称的学术界对于理论的宣传不力之外, 真正深层次的原因在于, 理论研究者固执地坚持理论研究的目的仅在于解释组织现象, 而不是试图改造组织系统。 也就是说, 正是由于对科学方法论的过度强调以及对设计方法论的长期忽视, 使得学术界所提供的管理知识难以满足管理实践者的应用性需求。 因此, 通过在理论层次开展严谨的设计研究, 可以在科学研究与管理实践之间架起一座桥梁, 尽量消除理论与实践之间存在的“相关性隔阂”。 相关的原因还有: 一是, 与设计研究相比, 科学研究具有更强烈的基础性, 因此, 缺乏科学研究的支撑, 设计研究也将成为无源之水。 认识事物是改造事物的前提, 很难想象在对内部控制现象知之甚少的前提下能够开展有效的内部控制设计。 二是, 正是由于科学研究构成了设计研究的基础, 因此在设计者的知识结构中, 设计知识与科学知识都将扮演重要角色⑪。

三、控制论范式在内部控制设计研究中面临的逻辑困境

在组织设计研究中, 研究者同样习惯于从自然科学中寻找灵感, 体现在内部控制领域便是控制论范式(cybernetic paradigm)长期以来构成内部控制设计研究的主要哲学基础, 以至于早期仅有的几篇内部控制设计研究类权威文献无一例外地遵循着控制论的逻辑[15-17] 。 这一情形同样出现在管理控制系统研究领域。 安东尼等[18] 将管理控制过程具体规划为战略计划、预算编制、财务业绩分析报告、业绩计量和管理层薪酬五个环节, 明显地体现着控制论的哲学思维。 1900 ~ 1972年间近100篇关于管理控制理论的文献也几乎完全受益于控制论思想[19] 。 控制论范式甚至影响到组织控制设计的研究, Ouchi[20] 將组织控制区分为行为控制与产出控制两种模式, 其中产出控制便是以控制论范式为基础的。 因此, 包括内部控制设计在内的整个组织设计研究领域中, 控制论范式长期以来占据主导地位。

体现控制论思想的主要控制原理是反馈控制(feedback control), 其工作原理如图1所示。 反馈控制的有效运行必须同时满足以下三个基础条件: 其一, 必须存在用来衡量过程目标实现程度的标准; 其二, 过程的产出能够可靠地度量; 其三, 被控过程是不断循环往复的。

根据图1, 控制论之所以构成内部控制设计研究的基本范式, 一个看似无关但却非常可能的解释是: 组织内部在劳动分工的基础上所形成的组织单元(不同职能部门)非常切合控制论模型中各单元的规划与设计。 其中, 会计部门通常充当度量和比较单元的角色, 标准由高层经理制定, 干预则属于低级经理的职责, 至于具体的被控制过程, 则由运营部门开展。 科层制组织属于社会技术系统。 与机械、电路等纯技术系统不同, 内部控制是存在于科层制组织的一个社会性过程, 构成各个组织单元的是有着主观动机的“人”, 而不是机械性装置。 早在1953年Jonas[21] 在批评控制论范式时就曾指出, 控制论专家倾向于将其模型中活生生的“人”看作一个“机器人”, 既不考虑他们的行为与动机, 也不考虑他们的思想与情感。 这也是为什么在技术系统设计中取得成功的控制论范式并不必然能够被成功地运用到内部控制设计研究中的根本原因⑫。

科层制组织(如现代企业)属于社会技术系统, 同时包括技术和组织两个维度(或过程)⑬, 而作为科层制组织具体实施机制的内部控制, 其本质上属于一个组织性过程而非技术性过程。 控制论范式实际上是将社会性的组织过程看作一个纯粹的技术性控制过程(a technical control process), 然而, 前文提到的在技术性过程中必然成立的三个前提条件在系统的组织性过程中通常难以成立。 首先, 由于组织目标往往无法被准确无误地分解到任务层次, 大量组织性过程的目标并不清晰, 相应的标准自然也就无从厘定; 其次, 很多组织性过程的产出通常难以被准确度量⑭, 即使是那些看似可以度量产出的组织性过程, 由于其与技术性过程相比更多地受到外部环境不确定性的影响, 加之又是团队合作的结果, 基于这一产出度量的信息反馈也难以实现对组织成员个体行为的有效干预, 因而仅具有非常有限的控制价值⑮; 最后, 很多组织性过程并不具有重复性, 比如项目投资、并购重组等, 此时, 即使能够获得有关标准与产出之间差异的信息反馈, 也已没有太多的控制价值⑯, 而且一旦项目投资方案得以实施, 项目所涉及的资源耗费便已构成“沉没成本”, 对沉没成本的过度关注显然不是良好的控制实践。 总之, 将控制论模型应用于内部控制设计, 意味着在控制主体(控制者)与控制客体(被控者)之间做出明确的区分, 并且假定控制者具有完全理性, 即控制者能够完全准确地确立目标、制定标准、度量产出, 并准确地对过程实施干预。 因此, 控制论模型实质上就是一个理性模型。 然而, 一旦承认包括控制者在内的所有组织成员仅具有有限理性, 理性模型在内部控制设计研究中的适用性自然就会受到质疑。

在一般系统理论(general system theory)中, Von Bertalanffy[22] 根据系统复杂性程度的高低, 将所有系统分为9个层次。 其中, 控制论系统(cybernetic system)处于第3层次, 而属于社会技术系统的科层制组织则处于第8层次。 由此可见, 内部控制设计研究的控制论范式实质上是将高阶的(复杂的)人类组织系统简单地理解为低阶的(简单的)机械性控制论系统, 这就从系统论的角度解释了控制论范式的三个假设前提为什么在科层制的组织性过程中难以成立。 Sutherland[23] 根据系统决定性程度的高低对控制论范式的适用性做出如下概括: 对于一个完全决定性的系统, 比如一个没有人为干涉的纯粹的技术性过程, 控制论范式是完全适用的; 对于一个仅具有适度随机性的系统, 控制论范式具有一定意义; 对于一个具有严重随机性的系统, 控制论范式将在经济上或技术上变得不可行; 对于一个完全随机的系统, 控制论范式将变得毫无意义。 由于科层制的组织性过程一定不是一个决定性的系统, 控制论范式在指导这一系统的内部控制设计的过程中所面临的逻辑困境便是显而易见的。

四、权力范式在内部控制设计研究领域的确立

1. 福柯的微观权力理论。 作为享誉世界的法国后现代思想家, 福柯(Michel Foucault)将知识、主体和权力三个范畴紧密地结合在一起, 从而提出了所谓的微观权力理论。 在这一理论中, 知识的生产和运作表现为一种权力机制, 主体作为渗透着权力效应的载体, 被整合在知识和权力的结构之中。 因而, 关于权力及其内在机制的揭示成为福柯后现代分析的核心内容。 福柯[24] 断言: “当社会变成科学研究的对象, 人类行为变成供人分析和解决的问题时, 我们相信这一切都与权力的机制有关。 ”福柯反对在实体的意义上理解权力, 主张“以力量关系的术语来思考权力”, 权力的所谓“存在”实际上表现为类型繁多的权力关系的存在。 也就是说, 权力永远不可能脱离特定的社会结构而独立存在。 通过对权力关系进行微观层面的研究, 福柯刻画了权力结构生成的动力机制。

福柯的微观权力理论具有两项基本功能: 一是, 借助对微观权力关系的分析来解释宏观权力结构的形成。 通过将社会生活中的诸多内容予以层次化、结构化、权力化, 进而在微观层面考察渗透着权力效应的个体之间的相互作用, 微观权力理论有助于解释社会机体在宏观层面的各种权力结构的涌现和发展。 二是, 借助权力范畴来理解知识的性质, 突出知识在社会中的规范和控制功能。 在微观权力理论中, 权力与知识融为一体, 表现为各种权力借助知识去控制和塑造历史的个体。 由此可见, 福柯的微观权力分析在方法论上具有如下特征: 用权力的关系论取代实体论, 认为实体意义上的“大写的权力”是不存在的, 存在的只是形式各异的、运转于社会不同层次的权力关系; 通过微觀权力个体间的相互作用动态地描述宏观权力结构的形成与演变; 借助权力分析来解释知识的本质, 从而将权力和知识融为一体, 明确了权力所具有的生产性。

内部控制作为一个在科层制组织内部实现权力扩散、信息分享以及知识整合的一体化过程, 福柯的微观权力理论完全可以恰当地成为内部控制设计研究的哲学基础。 正是通过在微观层次上, 也就是组织成员之间关系的层次上对科层制组织这一社会存在进行权力分析, 本文最终将内部控制设计的研究范式建立在福柯微观权力理论的基础之上。

2. 权力与组织设计: 从理性模型到合作模型。 不知是巧合还是必然, 与福柯关注权力的微观分析相一致, 权力与组织设计的讨论长期以来在组织文献中相互交织[25] 。 不同的组织设计理念产生于不同的组织模型。 在组织文献中, 先后出现了两类主要的组织模型: 理性模型和合作模型。 通过回顾组织设计理念的历史变迁, 本文将在一个更宏观的背景下理解内部控制设计研究从控制论范式转向权力范式的必然性。

组织内部的劳动分工使得组织任务的不同作业之间存在着相互依赖性, 这就是所谓的“工作流联系”(workflow linkages)。 由于不同的作业往往对应着相应的职能, 因此工作流联系又被称作“职能依赖性”(functional dependencies)。 以职能依赖性概念为基础, Gouldner[26] 提出了组织的理性模型(rational model)。 理性模型采用工程方法研究组织管理问题, 因而又被称作组织的机械模型(machine model)。 在理性模型中, 组织被看作一个工具, 一个由为实现特定目的而存在并且相互联系的各种手段所构成的集合。 如同机器的齿轮, 组织的各个子单元围绕组织目标复杂地交织在一起, 各个子单元的任务被明确定义且相互连接, 所有元素都为组织整体功能的正常发挥而被有序地排列, 彼此之间相互协调以促进组织目标的实现。 在理性模型下, 子单元的目标必须服从组织整体目标, 子系统的功能纯粹是为了实现组织的整体目标而存在的。 因此, 虽然理性模型也会讨论局部优化或次优化(sub-optimization)的问题, 但它认为能够通过适当的工作流设计来消除这一问题⑰。 也就是说, 该模型假定组织设计者是完全理性的, 这也是该模型被称作理性模型的根本原因。

基于组织的理性模型, Mackenzie[25] 提出了相应的组织设计理念。 这一设计理念的核心是试图获得一个概括性的“宏观逻辑”(macro-logic), 以详细描述组织内的全部任务及其作业, 并据以识别这些任务和作业在执行过程中所遵循的秩序。 在这一宏观逻辑之下, 组织中所有子单元或分部均在作业(activities)的意义上予以定义, 而不同作业在将要执行的工作流中存在着技术上的先后联系。 显然, 基于理性模型的组织设计理念关注的焦点是整个组织中相互依赖的结构, 而不是组织内某对子单元之间的双边相互依赖性(dyadic interdependencies)[25] 。 因此, 作为一个大系统的组成要素, 每个子单元的自主权在密切合作的集体性行动中被最小化, 其重要性完全取决于所执行的作业在整个系统中所处的地位和所拥有的功能。 作为良好组织设计的标志, 一个完整组织的内部要素应当像一系列彼此完全契合的齿轮那样有序排列。 在理性模型的引导下, 所设计的组织结构将变成一个紧密的耦合体。 也就是说, 理性模型的运用往往会导致一个集权式组织结构的产生。

与理性模型不同, 合作模型(coalitional model)将组织看作独立主体之间因资源交换而产生的一个协商秩序(negotiated orders), 一个由不同主体基于合作而形成的“联盟”或“结合体”[27] 。 在合作模型中, 组织本身只是一个背景而不是工具。 在这一背景下, 拥有不同利益和偏好的群体与个体走到一起, 从事资源的相互交换。 借用March和Simon[28] 的说法, 独立的个体在组织的背景下为了各自的激励(inducements)而相互交换各自的资源与贡献。 随着资源交换的完成, 组织参与者之间便呈现出特定的互动以及相互依赖的模式, 这就是所谓的“交换依赖性”(exchange dependencies)。 交换依赖性导致组织参与者之间权力关系(power relationships)的产生, 组织结构因而在不同政治力量(political forces)之间的互动过程中出现[29] 。 作为一个协商秩序, 组织的运作建立在“内部契约体系”(inside contracting system)的基础之上。 在这一安排之下, 组织参与者被显性或隐性的契约联系在一起。 与市场契约相比, 内部契约体系下的组织参与者之间的关系在一个相当长的时期内具有稳定性和持续性。 不过, 这一内部契约体系仍然给予了参与者足够的灵活性, 使他们能够在必要的时候切断与组织之间的联系。 因此, 在合作模型中, 组织是一个由半自主的子单元构成的松散网络, 也就是所谓的“松散耦合系统”(loosely coupled systems)[30] 。

在合作模型中, 参与者之间的交换依赖性来自于资源依赖性(resource dependencies), 因而产生于交换依赖性的权力也被称为“资源权力”(resource power)。 随着某个参与者向组织贡献有价值的资源, 其他参与者就会对该项贡献产生依赖性⑱。 由于依赖性是权力的对立面[31] , 该参与者也就因此获得了与资源依赖性相对应的影响力, 这就是所谓的“资源权力”。 如果组织的某个子单元能够降低自身对其他子单元所提供资源的依赖性, 就能进一步扩大它所拥有的权力。 参与者或子单元通过弱化对其他主体的资源依赖性, 或切断与他们之间的联系, 维持他们在组织中的独立性。 因此, 组织内各子单元表现出一个追求更大自主权(autonomy)的自然倾向, 这一趋向将在组织内部产生冲突与紧张, 从而导致组织活力丧失以及参与者利益受损。 组织设计的重要目标就是通过权力结构的适应性调整, 化解这一紧张与冲突, 以确保组织的持续生存。 因此, 在合作模型下, 权力和冲突的管理构成组织设计的中心问题, 组织设计成为一个在具有潜在分离性的各要素之间维持平衡的过程, 一个在影响组织子单元自主权的各项不同方案之间进行选择的过程[32] 。

与理性模型将导致紧密耦合体不同, 在合作模型的基础上设计而成的组织结构将表现为一个松散耦合体。 在松散耦合的组织中, 子单元拥有必要的自主权, 从而可以相对独立地行动。 虽然子单元对于自主权的追求将导致组织内部出现持续的紧张与冲突, 但是, 子单元间基于自主权的政治性合作(political coalitions)所带来的动力可以使组织具有更强的弹性, 从而提高组织对外部环境变化的适应能力[33] 。 随着外部环境的变化越来越大, 基于合作模型的组织设计理念将受到越来越多的重视。 正是由于在组织设计上具有上述优点, 合作模型才逐渐取代理性模型, 成为主流的组织模型。 与合作模型对理性模型的取代相对应的是, 随着近年来组织所面临的外部环境变得越来越不确定, 组织结构正在逐渐由集权模式转向分权模式, 甚至逐渐出现了网络式的组织。

当然, 理性模型在组织设计领域之所以逐渐被合作模型取代, 除了没有考虑权力因素, 另一个原因在于该模型所隐含的完全理性假设。 正是基于完全理性假设, 理性模型才认为通过恰当的技术性设计便能消除子单元局部目标与组织整体目标之间的不一致。 完全理性假设是采用工程方法处理组织管理问题的必然结果。 实际上, 对权力因素的忽视与完全理性假设之间又是互为联系的。 正是由于坚持技术决定论, 理性模型才认为没有必要借助权力来解释组织现象以及引导组织设计。 在一个社会技术系统中, 权力注定与组织性过程而不是技术性过程相连, 注定产生于组织成员之间的互动过程而不是控制者对于被控制者所施加的单向影响。 因此, 理性模型的根本问题表现在试图借助技术手段解决社会性过程的控制問题, 然而, 社会性过程中所存在的行为动机以及有限理性问题只能在政治(社会互动)的意义上予以解决。

3. 权力与内部控制设计: 从控制论范式到权力范式。 在组织理论的背景下, 内部控制设计研究是组织研究, 尤其是组织设计研究在微观层面的进一步深化。 不过, 与通常的组织设计以追求组织效率为目标不同, 内部控制设计的目标更强调组织秩序, 也就是试图通过一系列的机制性安排, 降低不确定性环境下组织目标实现过程中所面临的不确定性。 虽然理性模型在组织设计中面临的问题不能简单地等同于控制论范式在内部控制设计中所面临的问题, 但二者有着相同的哲学基础应无异议。 理性模型与控制论范式均坚持完全理性假设, 抛弃权力观点, 从而将复杂的社会性过程看作一个纯粹的技术性过程。 因此, 在组织设计领域中合作模型对理性模型的取代将给我们讨论内部控制设计研究范式的变迁带来重要启示。

早在20世纪60年代, Zannetos[34] 就意识到内部控制理念的所有进展均体现在内部控制系统由决定性系统向非决定性系统的转变中, 并建议内部控制研究的理论基础从早期的决定性模型转向非决定性模型, 也就是由泰勒的科学管理理论转向现代企业理论。 泰勒的科学管理理论通过将个人转化为一个特定目的的机器, 以消除个体的主观意志, 从而将人力资源的分配建立在个人的生理局限性而不是认知(或理性)局限性的基础之上。 在对操作和运动进行精心研究的基础上, 一个反映了“最有效的员工所采取的最有效的方法”的标准被确立, 并成为员工日常工作的一部分。 在这样的机制之下, 个体不能定义和改变生产任务, 所有必须的控制要素构成了生产任务定义的一部分从而被自动地执行, 结果是: 被分配执行生产任务的个体缺乏主观意志, 其行为与标准的任何偏离都被假定为纯粹的生理上的原因。 在泰勒模型下, 任何价值判断和计划工作均由一个总的计划者做出并实施, 效率以及决定性的解决方案最终通过外部的集中管理而实现。 作为一个理性模型, 泰勒模型在指导科层制组织(企业)的生产过程(技术性过程)设计方面成效卓著, 但对于组织性过程的设计, 则面临着与控制论模型一样的逻辑困境。

与泰勒模型不同, 现代企业理论承认组织成员行为背后的动机以及个体认知的局限性, 认为组织的产出是参与者之间有意识地相互协作的结果。 在现代企业理论中, 组织成员个体行为的激励就显得非常重要, 而内部控制的基本功能正是通过传递非常重要和敏感的、与组织目标密切相关的信息, 从而为个体行为的激励提供标准, 并最终为业绩、学习和矫正行为的评估提供手段。 上述评估不仅有助于对个体和营运活动实施正确的奖惩, 更有助于通过事后学习以逐步提高决策的有效性。 由于管理活动(组织性过程)的非决定性以及各要素之间互补性的存在, Zannetos[34] 坚信未来的控制系统将是概率性的, 并且这一概率性的控制系统将具有以下两个基本功能: 其一, 为各要素(包括实物资源和人力资源)之间的合作提供适当的环境条件; 其二, 界定各要素之间的互动模式。

Zannetos[34] 关于内部控制系统正在由一个决定性系统向非决定性系统转变的观点极具洞察力, 对于内部控制系统的基本功能所做的概括也极具启发性。 但是, 他的讨论仍然局限于研究方法层面, 因此, 虽然他承认组织成员的动机与目的, 但他针对内部控制设计研究所提出的建议仍然体现着反馈控制的思想, 没有摆脱控制论范式的窠臼。 在他看来, 内部控制仍然是一个通过会计系统提供信息度量和信息反馈的控制论模型。 总之, 虽然本文与Zannetos[34] 就内部控制研究所面临的问题持相同的观点, 但并不完全赞同他所提出的解决方案。

与技术性过程不同, 组织性过程的主体是“人”以及由“人”所构成的“群体”。 控制论范式所面临的逻辑困境在于采用低阶系统的控制方法解决高阶系统的控制问题, 然而, 一旦承认作为个体的“人”具有主观意志, 从而拥有各不相同的动机与目的, 科层制组织便从一个低阶的机械系统跃升为一个高阶的社会性系统。 科层制组织属于社会技术系统, 其内部控制在本质上是一个组织成员之间不断互动的社会性过程, 更准确地说, 是一个社会心理过程(socio-psychological processes)。 在这一过程中, 个体与个体之间以及个体与组织之间的不同动机与意图相互碰撞、相互适应, 最终实现相互整合。 在科层制组织下, 根源于权力扩散机制形成的权力体系为这一社会性过程的运行提供了基本规则, 决定了参与这一过程的各个组织成员的行为规范及其之间的关系模式。 从而, 作为组织过程的科层制内部控制最终取得了政治性过程的形态⑲, 权力构成了这一过程的基本规定性, 特定的权力结构决定了特定的政治性博弈过程⑳。 在这一过程中, 直接引导组织成员行为的并不一定是明确无误的组织目标这一理性元素, 组织的权力结构、规范甚至价值观在更大程度上决定了组织进程的最终结果 。

如果一个企业主是全知全能的, 基于建构组织秩序的需要, 他完全可以将所有员工变成没有个人意志的“机器人”, 他们仅需根据企业主的指令行事。 此时, 所谓的“组织性过程”实际上是一个机械性系统, 控制论范式自然能很好地指引这一过程的控制设计。 然而, 我们无法逃避有限理性假设, 组织性过程的社会化以及最终的政治化将构成组织秩序的基本来源。 也就是说, 组织性过程的政治化是有限理性条件下对于组织秩序的恰当反映。 政治性过程有助于凝聚所有组织成员的知识与信息, 从而成为解决组织目标实现过程中所面临的不确定性问题的高效机制。 当然, 政治与秩序并非具有天然的一致性。 组织性过程的政治化是为了应对有限理性的挑战, 但这一过程又往往经受着机会主义的困扰, 比如裙带关系、派系争斗等就常常与政治过程交织在一起。 如何使这一组织性过程在应对有限理性的同时规避机会主义的困扰, 取决于这一过程能否被有效地控制。 内部控制的定义便是在这一场景下得出的。

作为科层制的具体实施机制, 内部控制直接促成组织内部权力体系的形成。 这一权力体系形成的基本依据是在全体组织成员之间实现充分的信息分享和有效的知识整合 , 因此, 科层制组织依托这一权力体系的组织性(或政治性)过程, 能够有效地降低组织内部存在的信息不对称和知识不完备程度, 从而解决组织成员的有限理性和机会主义问题。 科层制组织的内部控制正是这样一个实现权力扩散、信息分享和知識整合的一体化过程, 政治与秩序之间的对接也只能在这样一个一体化过程中得以实现。 也就是说, 权力只有实现与知识、信息的结盟, 社会性组织过程的政治化才可能构成组织秩序的基本源泉。 因此, 科层制组织中嵌入内部控制的组织性过程实质上是一个结构化过程, 所有个体被有组织地纳入到一个特定的权力体系中, 他们的行为规范和关系模式在这一权力体系中得以规定, 组织秩序得以最终形成。

总之, 作为一个组织性过程, 科层制组织内部控制的机制设计应该建立在对组织内部的个体以及群体(职能部门)之间的权力关系开展微观分析的基础之上; 同时, 坚持权力分析与信息分析、知识分析相结合, 以信息分享和知识整合为依归推动组织权力关系的建构, 从而确保组织权力体系的形成与运作能够有效地应对组织内部存在的信息不对称和知识不完备问题。 与控制论范式相对应, 本文将上述研究范式定义为内部控制设计的权力范式。

五、总结及评论

内部控制基础性理论研究的三大命题分别对应着内部控制性质和内部控制设计两大研究领域。 在组织研究中, 与科学方法论旨在解释和预测组织现象不同, 设计方法论的重要功能是实现组织系统的建构。 因此, 由西蒙首次明确提出的设计方法论为内部控制设计研究提供了重要的方法论基础。 科层制组织属于社会技术系统, 传统的控制论范式在指导其内部控制设计的过程中面临着严重的逻辑困境, 根本原因是没有考虑组织成员的有限理性和机会主义对组织过程的影响, 从而将一个社会性的组织过程看作一个纯粹的技术性控制过程, 将高阶的人类组织系统简单地理解为低阶的机械性控制论系统。 为突破控制论范式的局限性, 本文以法国著名哲学家福柯的微观权力理论为基础, 强调在内部控制设计过程中应聚焦组织成员的个体行为和相互关系, 以实现组织成员之间的信息分享和知识整合为依归开展微观的权力关系分析, 从而有效克服组织成员的有限理性和机会主义, 促进组织秩序的建构。 本文将以微观权力分析为核心的研究范式定义为内部控制设计研究的权力范式。 权力范式恢复了社会技术系统中组织性过程的本来面目, 因此, 与控制论范式相比, 权力范式能够更好地应对人性假设的引入给内部控制设计带来的挑战, 从而为内部控制设计提供更加坚实的哲学基础。

历史地看, 建立在科层制基础之上的现代企业制度(公司制度)是推动早期资本主义乃至现代市场经济快速发展的重要组织力量。 即使在信息化高度发达的今天, 随着网络式组织的不断出现 , 以权威为基础的科层制仍然是商业和非商业组织的主要形态和基本单元。 马克斯·韦伯认为, 从纯技术的观点来看, 权威能够为科层制组织带来高效率。 不过, 在组织理论的意义上, 作为一个社会技术系统, 科层制若要真正实现组织效率和秩序, 就必须进一步考虑组织成员的有限理性和机会主义等社会性因素。 内部控制作为科层制组织底层的具体实施机制, 以信息分享和知识整合为依据推动组织权力体系的形成与运作, 最终促进组织秩序的建构。 因此, 内部控制设计研究将在微观层面引导组织研究, 尤其是组织设计研究的进一步深入。 进入21世纪以来, 随着全球化的不断深入, 商业性组织面临着更加复杂多变的经营环境。 在全球范围内出台了一系列内部控制重大政策性文件的背景下, 内部控制设计的基础性理论研究将具有重要的政策与实践意义。 可以预期, 以权力范式为基础进一步形成内部控制设计的概念框架及具体原则, 对于商业性组织在日趋复杂的经营环境下降低其组织目标实现的不确定性有着重要的理论指导作用。

【 注 释 】

① “权威”是一个比“权力”(power)更具基本性的概念。权威必须来自他人的内心感受或认可,因此,权威永远只可能是他与的,而不可能是自封的。一个人只有被他人认可为拥有权威,他才可能对他人施加影响或干预,也就是行使权力。因此,权威构成权力的合法来源。

② 比如:在组织预算管理流程中,预算委员会的成立体现的是组织权力扩散的过程,即预算委员会成为组织权力体系中的一个权力节点;而预算编制的自上往下和自下往上相结合体现的是信息分享与知识整合的过程。

③ 在英文语境中,“science”通常专指自然科学。

④ 这一领域的国际顶尖期刊Organization Science的刊名便足以说明这一点。

⑤ 在学术性文献中,建立分析性模型的过程通常被称为正式化过程,因为相对于概念性模型,分析性模型能够更方便、更清晰地开展解释和预测工作。这也是数学工具在社会科学尤其是经济学研究中得到越来越多应用的原因。

⑥ 西蒙认为设计一个实物产品与为一家公司设计一项新的销售计划,或为一个国家设计一项福利政策所涉及的智力活动(intellectual activity)并无二致[3] ,这就为在方法论的意义上一般性地讨论“设计”研究提供了可能。

⑦ 一个设计者只有真正深入到组织系统内部,才能洞察其独特之处,进而使设计方案适应这一特定的组织环境。

⑧ 经典实用主义者主要关心的不是理论构造而是实际行动,不是形成一般的原则以完成神圣使命,而是运用独特理智以解决社会问题[7] 。实用主义哲学的主要代表人物是杜威(John Dewey),因而也被称作“杜威主义”。正是由于实用主义哲学的发源地在美国,组织设计(与“组织科学”相对应)研究文献主要出现在美国也就不足为奇了。

⑨ 泰勒的早期著作大多发表在工程类的期刊中。

⑩ 对内部控制实务产生重大影响的并非学术性的研究成果,而是那些由職业机构所发布的政策性文件,比如COSO内部控制框架等。

11 一个简单的例子是,为了设计一座桥梁,工程师不仅需要掌握本学科所发展的有关桥梁设计的知识,以便了解不同类型桥梁的不同设计要求,同时还必须掌握诸如数学、物理学等方面基础性的科学知识。

12 组织成员的自利动机往往使得很多在形式上看起来几乎完美的内部控制并不一定能发挥实际的控制效率。比如,组织的营运单元完全可能以牺牲产品质量为代价,从而到达上级部门所制定的成本目标。

13 COSO内部控制框架将内部控制定义为“一个受企业董事会、管理层和其他人员影响的过程”,这从另一个侧面说明内部控制是一个由全体组织成员共同参与的社会性过程而非技术性过程。

14 比如,我们如何准确地度量战略性决策过程的产出?

15 那些假定我们能够在组织目标的前提下准确地界定任务层次的目标,以及能够准确地将综合性产出与组织成员的个体行为相联系的假设,显然突破了行为主体的有限理性假设。我们当然希望能够准确地预知我们所走的每一步是否与组织的整体目标相一致,并且希望知道实现组织目标过程中每一项偏差的具体原因及正确的矫正性行动,但有限理性使得我们无法做到这一点。内部控制研究所面临的一个悖论是:我们永远只能在无法确切知道组织目标实现不确定性大小的前提下试图最小化该不确定性。

16 当然,也许有人认为这些差异信息对于未来将要开展的下一宗项目投资或并购重组可能具有一定的控制价值,但不同项目投资完全可能是异质的,加上时过境迁,信息的控制价值自然就极小。

17 在理性模型下,消除局部优化的最典型方法是采用控制论的反馈控制原理。

18 只要某项资源对组织具有价值,组织的其他参与者就一定会对该项资源产生依赖性。但是,由于资源性质的不同,也即资源对组织价值的大小不同,在其他主体身上所产生的资源依赖性也不相同。也就是说,作为组织资源的提供者,所有组织成员之间一定相互依赖,但权力的拥有者属于那些所提供的资源对组织具有更大价值的参与者,因为与该参与者对其他组织成员的依赖性相比,其他组织成员将更加依赖于该参与者。就一般产业而言,人力资本通常更加依赖于实物资本,这也是资本雇佣劳动的根本原因。但是,在某些人力资本相对重要的行业中,比如会计师事务所以及那些主要由智力资本构成的新兴产业,资本雇佣劳动的逻辑便不再成立,因为股份的分配将主要取决于组织参与者所拥有人力资本的高低,而不再是所提供实物资本的多寡。

19 并非所有的社会性过程都构成政治性过程。比如,在一个共同体内部,不同组织成员之间关系模式的基础是信任而非权力,因此,虽然这是一个社会性过程,但不是政治性过程。

20 权力分配的广泛性是组织中最为普遍的特征之一[35] 。

21 组织性过程具有政治性的一个例子是:我们虽然可能在事后对完成某项任务的效率做出评估(比如对某个经营单元的业绩实施事后审计),但这一评估的主要目的可能并非通过信息反馈来生成事后的矫正性行动,而是试图根据评估结果对政治性过程本身实现结构性调整(比如更换组织单元的领导者),从而改变当前的权力格局。从这个意义上说,是否实施事后的效率调查本身就是一项政治性决定。

22 信息的有效利用产生了对组织的需要,而组织的有效运行则依赖于对组织权力的需求,其原因在于权力的存在能够减少信息传递中的成本[35] 。

23 在给《企业网络论》[36] 所作的序言中,洪银兴对网络企业的兴起与发展做了至为精辟的论述:“在网络经济下,生产的社会组织形式发生了一系列新的变化。一是社会之间的纵向非一体化和横向非一体化有序地发展起来,即市场的专业化、社会化更加深化了。二是企业与企业之间的交易关系随着日益发展的外包、供应链协调、战略联盟和特许经营等方式的出现,更加复杂化了。三是出现了以虚拟企业为名的新的社会生产组织形式,实现了以快速响应客户为目的的跨地区企业之间灵捷生产式的合作。这些纷繁复杂现象中的一个共同特点是:市场的自组织代替了企业的组织,跨企业紧密协调的准一体化代替了企业实体意义上的一体化,纵横交错的企业网络代替了日益增大的单个企业。”

【 主 要 参 考 文 献 】

[1] 彼得·布劳,马歇尔·梅耶著.马戎等译.现代社会中的科层制[M].上海:学林出版社,2001.

[2] 黄寿昌.内部控制的经济性质——权威扩散、信息分享与知识整合[ J].财会月刊,2019(2):41 ~ 49.

[3] Herbert A. Simon. The Sciences of the Artificial[M].Cambridge, M.A.:MIT Press,1996.

[4] Donaldson L.. For Positivist Organization Theory:Proving the Hard Core[M].London:Sage Publishing,1996.

[5] Ziman J.. Real Science:What It Is, and What It Means[M].Cambridge, U.K.:Cambridge University Press,2000.

[6] Van Aken J. E.. Management Research Based on the Paradigm of the Design Sciences:The Quest for Tested and Grounded Technological Rules[ J].Journal of Management Study,2004(13):236 ~ 252.

[7] 理查德·罗蒂著.黄勇译.后哲学文化[M].上海:上海译文出版社,2004.

[8] Barley S. R., G. Kunda. Design and Devotion:Surges of Rational and Normative Ideologies of Control in Managerial Discourse[ J].Administrative Science Quarterly,1992(37):363 ~ 399.

[9] Burrell G., G. Morgan. Sociological Paradigms and Organizational Analysis[M].London:Heinemann Publishing,1979.

[10] Checkland P., J. Scholes. Soft Systems Methodology[M].New York:Wiley Publishing,1990.

[11] Checkland P.. Systems Thinking,Systems Practice[M].New York:Wiley Publishing,1981.

[12] Endenburg G.. Sociocracy as Social Design[M].Delft:Eburon Publishing,1998.

[13] Huff A. S.. Changes in Organizational Knowledge Production[ J].Academy Management Review,2000(25):288 ~ 293.

[14] Hambrick D. C.. What If the Academy Actually Mattered?[ J].Academy Management Review,1994(19):11 ~ 16.

[15] Cushing Barry. A Further Note on the Mathematical Approach to Internal Control[ J].The Accounting Review,1975(1):151 ~ 154.

[16] Cushing Barry. A Mathematical Approach to the Analysis and Design of Internal Control Systems[ J].The Accounting Review,1974(1):24 ~ 41.

[17] Bodnar G.. Reliability Modeling of Internal Control Systems[ J].The Accounting Review,1975(4):747 ~ 757.

[18] 羅伯特·安东尼,维杰伊·戈文达拉扬著.刘霄仑,朱晓辉译.管理控制系统[M].北京:人民邮电出版社,2011.

[19] Giglioni G. B.,A. G. Bedeian. A Conspectus of Management Control Theory:1900-1972[ J].Academy of Management Journal,1974(17):292 ~ 305.

[20] Ouchi W. G.. A Conceptual Framework for the Design of Organizational Control Mechanisms[ J].Management Science,1975(9):833 ~ 848.

[21] Jonas H.. A Critique of Cybernetics[ J].Social Research,1953(20):172 ~ 192.

[22] Von Bertalanffy L.. The History and Status of General Systems Theory[M]// G. J. Klir. Trends in General Systems Theory. New York:Wiley-Interscience,1972.

[23] Sutherland L. W.. System Theoretical Limits on the Cybernetic Paradigm[ J].Behavioral Science,1975(20):191 ~ 200.

[24] 米歇尔·福柯著.严锋译.权力的眼睛[M].上海:上海人民出版社,1997.

[25] Mackenzie K. D.. Virtual Positions and Power[ J].Management Science,1986(32):622 ~ 642.

[26] Gouldner A.. Organizational Analysis[M]//Robert Merton, L. Broom,L. Cottrell. Sociology Today. New York:Harper and Row,1959.

[27] March J. G.. The Business Firm as a Political Coalition[ J].Journal of Politics,1962(24):662 ~ 678.

[28] March J. G.,H. A. Simon. Organizations[M].New York:Wiley Publishing,1958.

[29] Pfeffer J.,G. R. Salancik. Organization Design:The Case for a Coalitional Model of Organizations[ J].Organization Dynamics,1977(6):15 ~ 29.

[30] Tushman M. L.. A Political Approach to Organizations:A Review and Rationale[ J].Academy of Management Review,1977(2):206 ~ 216.

[31] Emerson R. M.. Power-dependence Relations[ J].American Sociology Review,1962(27):31 ~ 41.

[32] Morgan G.. The Schismatic Metaphor and Its Implications for Organizational Analysis[ J].Organization Studies,1981(2):23 ~ 44.

[33] Orrok J. D.,K. E. Weick. Loosely Coupled Systems:A Reconceptualization[ J].Academy of Management Review,1990(15):203 ~ 223.

[34] Zannetos Z. S.. Some Thoughts on Internal Control Systems of the Firm[ J].The Accounting Review,1964(4):860 ~ 868.

[35] 肯尼斯·阿羅著.万谦译.组织的极限[M].北京:华夏出版社,2006.

[36] 刘东.企业网络论[M].北京:中国人民大学出版社,2003.

(责任编辑·校对: 喻晨 陈晶)