中国普惠金融发展现状和水平测度

2022-03-21勾东宁刘璐璐

勾东宁 刘璐璐

摘 要:普惠金融具有金融服务可获得性、金融成本可负担性、金融发展可持续性等特征,对于实现贫困减缓、缩小城乡收入差距、促进区域经济均衡发展具有重要作用。我国普惠金融发展取得一定成效,普惠金融重点领域需求持续增加,供给也在逐步改善,普惠金融整体发展环境良好。但我国普惠金融整体还处于一个较低的发展水平,东部、中部和西部地区发展水平相差较大,并没有实现均衡发展。因此,政府和金融机构应当采取措施加强普惠群体金融知识教育,鼓励金融机构间合作,促进金融产品创新,加强普惠金融政策引导,加快数字普惠金融发展,加强基础设施建设,缩小城乡发展差距,完善监管体系与征信体系。

关键词:金融发展;普惠金融;发展指数;水平测度

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2022)05-0107-05

普惠金融的概念最早由联合国在宣传“2005国际小额信贷年”时提出,其基本含义是最大限度向需要金融服务的社会各阶层提供公平、适当和高效的金融服务。普惠金融作为一种新型的金融服务体系,具有金融服务可获得性、金融成本可负担性、金融发展可持续性等特征,金融排斥、金融抑制、金融功能等理论都为普惠金融的发展提供了理论支持。

一、我国普惠金融发展现状

(一)普惠金融的需求

1.数量需求不断增加

当前我国金融资源分配不平衡和金融排斥现象仍然存在,特别是农村及偏远地区的微型企业及农民依然难以获得正规金融服务。但是农村地区的金融需求实际上很旺盛。根据中国人民银行数据,截至2018年末,农村地区累计开立单位银行结算账户2 174.83万户,增长10.59%;手机银行开通数累计6.70亿户,发生支付业务93.87亿笔、金额52.21万亿元;农村地区网上银行开通数累计6.12亿户,增长15.29%;发生网银支付业务102.08亿笔,金额147.46万亿元。此外,金融机构涉农贷款比例也在不断增长。由此可见,农村居民对金融产品及服务的需求量巨大且在持续稳定增长。

2.种类需求日益多样化

根据国家统计局数据,2019年农村居民人均可支配收入为16 021元,同比增长9.6%。随着农民收入逐年提高与金融知识的普及,他们不再局限于存贷款类的金融服务,而会选择更高层次、更多类型的金融产品与服务,例如,农村保险、理财产品、教育基金、抵押担保等。以农村保险为例,农业保险保费收入从2007年的51.8亿元到2019年的约680亿元,提供的风险保障从2007年的1 126亿元增加到2019年3.6万亿元,服务的农户从4 981万户增长到2019年的1.8亿户次。可见,高层次、多元化的金融产品和服务在农村地区具有广阔发展前景,侧面说明了农村金融需求日益多元化。

(二)普惠金融的供给

1.金融机构网点数稳步增加

根据中国银保监会数据,2010年全国银行业金融机构营业网点为19.5万个,从业人员为299.1万人;之后各年基本呈逐年增长的态势。2019年末营业网点上升为22.8万个,同比增长17%;从业人员到2018年上升为约425.2万人。这些数据反映出普惠金融发展基础日益坚实。

根据Wind数据库数据,作为一种新型的金融机构,小额贷款公司发展迅速。特别是2010—2015年间,小额贷款公司机构数量持续增加,增速却不断降低。小额贷款公司机构数量在2015年达到最高值8 910家之后,于2019年9月回落到7 680家。这说明普惠金融的发展是相对曲折的,可能是由于金融管制、信息不对称等原因在一定程度上影响了小额贷款公司的进一步发展。

2.金融机构贷款量持续增长

根据中国人民银行数据,金融机构贷款余额呈现逐年增长的态势,这表明普惠金融的发展在逐年推进。截至2019年末,全国金融机构贷款余额为153.1亿万元,较2010年增长201%。其中新型金融机构贷款余额增长较为迅速。以小额贷款公司为例,2011年以来,其贷款余额总体呈上升趋势,但增速逐渐放缓。

3.金融服务渗透率有效提升

涉农贷款总量是评价农村金融服务渗透率的一个指标。根据中国人民银行数据,2010年我国金融机构涉农贷款余额为11.8万亿元,2019年金融机构涉农贷款余额增长至35.2万亿元,相比2010年同比增长198%。这一趋势反映出普惠金融服务三农的深度有所提升。

小微企业贷款余额是衡量金融服务渗透率的另一指标。自2014年央行在小微企业和“三农”领域实施降准政策以来,国家加大了对小微企业的支持力度。根据Wind数据库数据,我国小微企业贷款余额从2011年的10.8万亿元增加到2019年的36.9万亿元,同比增长243%。这一趋势反映出普惠金融服务小微企业的深度有所提升。

(三)普惠金融的发展环境

1.政策支持力度加大

自提出发展普惠金融以来,国家出台了一系列货币信贷、财税和差异化监管方面的政策,正面引导和负面约束并行,以此来激励金融机构加大普惠金融的服务力度。一是货币信贷政策。主要體现为央行对普惠金融实施定向降准,继续落实并完善对各类普惠金融服务机构(尤其是小微企业贷款和涉农贷款方面)的优惠存款准备金率政策。二是财税政策。主要体现为对符合条件的小微企业贷款利息免征增值税等税种。2019年起,国家还通过普惠金融专项资金来扶持小微企业的金融服务试点改革。三是差异化监管。主要体现为针对不同类型金融机构的特点设置不同的监管评价体系,重点关注小微企业、三农等的普惠金融服务情况,拓宽其信贷需求资金的获取渠道。

2.支付体系日益完善

近年来,国家不断推进农村支付环境建设,除传统的支付体系外,还鼓励银行以及其他支付机构向农村及偏远地区提供安全可靠的网络和移动支付等服务。农村电子支付的大力推广也为农村电商的发展开辟了道路。根据中国银保监会数据,2019年上半年,农村地区发生网银支付63.54亿笔、金额74.27万亿元,发生移动支付47.35亿笔、金额31.17万亿元;银行机构办理农村电商支付3.57亿笔、金额4 030.33亿元;银行卡助农取款服务点发生支付2.14亿笔、金额1 813.25亿元。

3.信用体系逐渐成熟

随着国家对征信体系建设的重视,我国信用信息指数连续多年领先于部分发达国家。社会征信体系逐渐成熟在一定程度上缓解了普惠金融发展面临的信息不对称问题,同时也为普惠金融发展提供了更有力的支持和保障。根据国新办数据,截至2019年6月,征信系统累计收录了9.9亿个自然人、2 591万户企业和其他组织的有关信息,个人和企业信用报告日均查询量分别达550万次和30万次;人民银行征信中心建立的企业征信系统纳入了1 370万户小微企业,占全部建档企业的53%,其中有371万户小微企业获得信贷支持,贷款余额为33万亿元。由此可见,征信系统在缓解小微企业融资难方面发挥了主要作用。

二、我国普惠金融发展水平测度

(一)指标选取和数据来源

本文选取金融服务的可获得性、金融服务的使用情况以及金融服务的质量这三个维度和相关的10个指标对中国普惠金融发展水平进行测度(参见表1)。指标数据主要来源于2010—2018年间各省(市)的《金融运行报告》和《国民经济和社会发展统计公报》、国家统计局官网、中国人民银行官网以及Wind数据库。部分指标根据相关数据整理计算或权威部门发布报告取得。

(二)普惠金融指数测算结果

本文选取中国31个省(市)2010—2018年的数据,对普惠金融的发展水平进行测度。首先为各个指标统一量纲,计算相应的权重,结果参见表2。

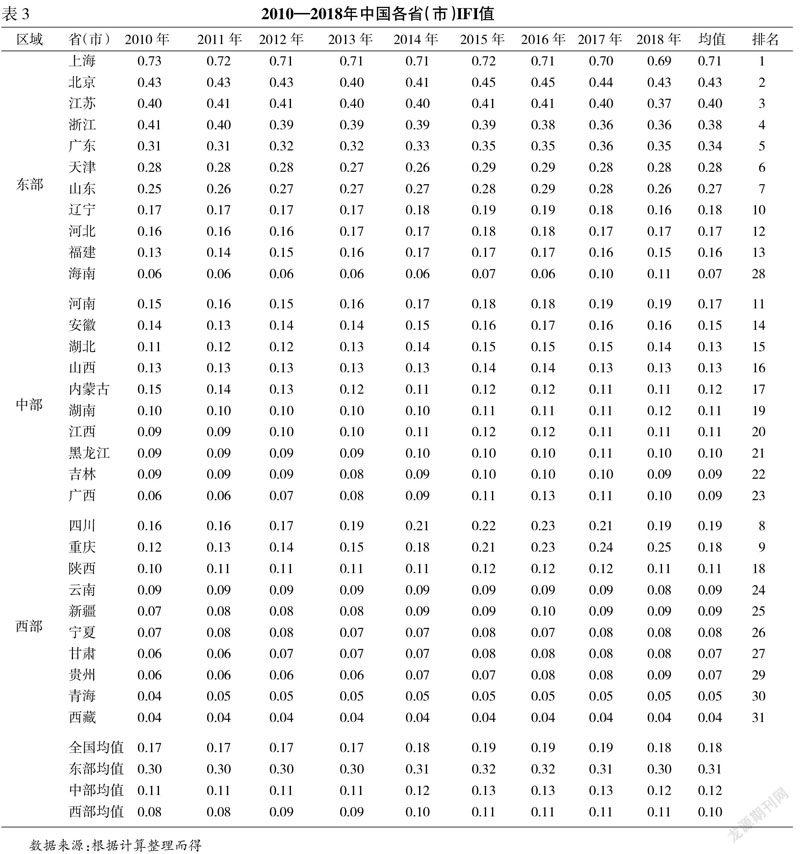

之后对中国31个省(市)在2010—2018年的普惠金融指数进行计算和排名,同时列出全国及分地区普惠金融指数发展趋势图。结果参见图1和表3。

三、我国普惠金融发展水平分析

如图1所示,2010—2016年中国普惠金融指数整体呈现上升趋势;2017—2018年基本持平,稳中有进。目前,中国东部地区普惠金融总体发展水平最高,远高于全国平均水平,最高可达0.32;中部地区普惠金融总体发展水平较低,低于全国平均水平;西部地区普惠金融总体发展水平最低,远低于全国平均水平,最低低至0.08。由此可见,中国普惠金融发展地区间差异依然很大,金融服务的资源分配极不均衡。

下文将根据表3对中国各地区普惠金融发展水平依次进行分析。

东部地区2010—2018年普惠金融发展趋势整体比较平稳,各年普惠金融指数平均值均处于0.3及以上,属于中等发展水平。其中,上海市作为中国的沿海经济中心,金融发展程度高,金融基础设施完善,金融服务的可得性高,因此其普惠金融指数最高,达到0.7以上,普惠金融发展处于高水平阶段;北京市的经济金融发展水平也很高,普惠金融指数仅次于上海,基本接近0.5,处于中高水平;接下来是江苏、浙江两省,得益于东部沿海经济的飞速发展,金融机构存贷业务开展广泛,其普惠金融指数也都达到0.35以上,属于东部沿海地区各省份的领头羊;广东、天津、山东等地,其普惠金融指数也都达到0.25以上;但在东部11个省(市)当中,海南省普惠金融指数最低,其平均值仅有0.07,处于低水平阶段,仍有较大发展空间。

中部地区2010—2018年普惠金融发展趋势平稳中有所上升,各年普惠金融指数均在0.1—0.2范围内,处于较低的发展水平。其中,河南省在中部各省(市)中拔得头筹,近几年普惠金融指数在不断上升,预计在不久之后将会跻身中等发展水平的行列;接下来安徽、湖北、山西等地也领先于其他各省,近年来普惠金融指数基本持平;而黑龙江、吉林、广西三省(区)则稍微落后,普惠金融指数在0.1左右波动,金融服务尚未普及,未来仍需加大政策支持力度,提升普惠金融发展水平。

西部地区2010—2018年普惠金融发展趋势平稳中有所上升,除四川省、重庆市和陕西省之外,其他各省普惠金融指数均在0.1以内,处于低等发展水平,地区发展差距极大。其中,四川与重庆在西部10个省(市)中发展领先,其普惠金融指数也超出中部地区的最高水平,因此预计在未来有望进入中等发展水平的行列;而青海和西藏两省(区)近年来均值分别为0.05和0.04,在西部地区排名最后,其经济发展水平在国内较为落后,因而金融服务尚未普及,金融资源较为稀少;西部地区其余几个省(市)差距较小,普惠金融指数接近0.1,仍处于较低的发展水平。

综合表3东部、中部、西部数据分析可知,目前普惠金融发展水平较高的地区主要包括上海、北京、江苏、浙江、广东、天津等地;普惠金融发展较为落后的地区主要有甘肃、海南、贵州、青海、西藏等省;其余各省(市)的普惠金融发展水平基本持平,但还相对较低,仍有很大的发展空间。

四、结论和政策建议

发展普惠金融意味着最大限度地向需要金融服务的社会各阶层提供公平、适当和高效的金融服务,同时遵循服务可获得、成本可负担和发展可持续的原则,来引导社会资源再分配、改善经济发展不均衡、促进社会稳定。当前我国普惠金融发展取得一定成效,普惠金融重点领域需求持续增加,供给也在逐步改善,普惠金融整体发展环境良好。

目前,我国普惠金融整体还处于一个较低的发展水平,并且东部、中部和西部地区发展水平相差较大,并没有实现均衡发展。因此,政府部门应当加强普惠群体金融知识教育、鼓励金融机构间合作、促进金融产品创新、加强普惠金融政策引导、加快数字普惠金融发展、加强基础设施建设、缩小城乡发展差距、完善监管体系与征信体系,以此来促进中国普惠金融的深化发展,更好满足不同阶层对金融服务的差异化需求。

参考文献:

[1] 勾东宁,赵祯.我国普惠金融发展水平的省际比较[J].统计与决策,2019,35(15):162-165.

[2] 骆亮,叶诗芸.浙江省地市普惠金融水平测度及其影响因素研究——基于面板数据固定效应模型[J].浙江金融,2019,(6):73-80.

[3] 李建軍,韩 .普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019,(3):129-148.

[4] 杨辉,许舜威.中国普惠金融发展水平测度及影响因素分析——基于省级差异视角[J].武汉金融,2018,(7):65-70.

[5] 杜朝运,李滨.基于省际数据的我国普惠金融发展测度[J].区域金融研究,2015,(3):4-8.

[责任编辑 妤 文]

3562501908282