媒体关注、事务所声誉与审计质量

2021-12-28刘秭妤首都经济贸易大学会计学院

刘秭妤 首都经济贸易大学会计学院

引言

随着现代经济的快速发展,新闻媒体在资本市场中占据着越来越不容忽视的地位。新闻媒体成为政府、监管机构以外的新兴的监管力量,是信息传播的媒介也是资本市场的监管者(Dyck和Zingales,2002)。从某种意义上来讲,媒体正在逐渐发展成为独立于政府和市场主体以外的一种新兴的社会财富分配影响机制(张建平,2013),新闻媒体的快速发展不仅对于减少信息的获取成本,同时对于解决信息不对称问题也有重要作用,对于资本市场的良好运用起着至关重要的作用(彭桃英、邱兆东,2014)。

如今,审计质量成为衡量审计工作优劣的一项重要指标,而提升审计质量的源头则是如何获取真实可靠的会计信息。作为会计信息的两大传播媒介,财经媒体和会计师事务所在资本市场运营中发挥着不容小觑的作用。新闻媒体作为独立于企业和事务所的第三方监管力量,凭借其对会计信息的传播和监管职能大大减轻了信息不对称问题,增强了企业的运营和管理效率(Dyck et al,2008),同时对于企业高管以及审计师等各市场主体的决策行为都有较强的参考价值。

以往研究更多是针对新闻媒体在公司运营治理中发挥的作用进行分析研究,很少对新闻媒体与审计质量这两个变量之间的关系进行实证分析,也未从调节变量角度考虑这种关系。因此,本文的研究意义在于,将声誉机制作为调节变量,从理论和实证两个角度研究媒体关注对于审计质量的作用机制及影响。本研究一方面深入分析了新闻媒体在会计信息传播与监管过程中发挥的作用,另一方面拓展了目前的审计理论和审计质量影响因素,与此同时,这对于声誉机制在我国会计信息市场的运营具有指导价值。

一、理论分析与研究假设

“沉默的螺旋”理论(Neumann,1974)的观点是,人在发表意见时更容易向受到广泛认可的主流观点靠拢,而不会选择发表自己独树一帜的见解,人在发表自己的观点时具有明显的“从众”效应,不会轻易表露出与主流观点相悖的意见看法,保持一种“沉默”的状态。久而久之,受到广大认可和承认的主流观点会愈加强烈,而一些代表性不强、认可度不高的小众观点会逐渐“销声匿迹”,而这些“沉默”状态的观点会在一定程度上导致主流观点的受认可度更加增强,形成一种“螺旋式”的信息和意见传导机制。

由于新闻媒体具有专业性、权威性、可靠性,尤其是主流媒体发表的观点往往受到事务所和上市公司以及监管部门的广泛关注,而这种关注则会潜移默化地影响着事务所、上市公司以及监管部门的行为。审计师会增强审计投入,付出更多的审计成本,执行更为严谨的审计程序,以做出符合公司真实情况的专业性的职业判断。基于此,本文提出假设1。

假设1:媒体关注与注册会计师审计的质量呈现正相关关系

声誉对于事务所而言既是一份机遇,也是一份挑战。声誉高的事务所能够比其他声誉一般的事务所获得更多的审计收入溢价,但与此同时,高声誉的事务所当出现审计业务失误时,所要承担的成本也会更大(李婷婷,2015)。新闻媒体的报道对于声誉机制起到了“放大镜”的作用,由于声誉机制的“双面镜”效应,审计师出于声誉的考量,会努力提高审计质量。会计师事务所在上述行为决策前会更加注重审计剩余资本的未来收益,使违规行为得到有效抑制。因此,注册会计师有树立并维护良好声誉的动机,从而保持独立性以规避可能发生的诉讼成本,以期获取未来潜在的最大收益。基于此,本文提出假设2。

假设2:在事务所声誉更高的事务所中,媒体关注对注册会计师审计的质量的影响更为显著。

二、研究设计

(一)样本选择与数据来源

本文选取2008—2019年我国A股上市公司为样本,通过剔除金融业上市公司以及指标缺失的样本之后共得到9639个有效样本。其中,新闻媒体对相关市场主体进行报道的数据从中国资讯行经济新闻库中获得。其他数据均来源于国泰安(CSMAR)数据库,并对所有的连续变量进行缩尾处理。

(二)变量定义

本文以审计质量AUDQU为被解释变量,为虚拟变量,当审计质量高时取1,低时取0。本文以媒体关注MEDIAL为解释变量,作为MEDIAL替代变量的是新闻媒体对相关市场主体的报道次数(每个审计报告日前),取LNMEDIA= Ln(相关市场主体被新闻媒体报道的次数+1)。

本文的调节变量是事务所声誉REPUTATION,以上市公司所聘请的会计师事务所是否为“八大”会计师事务所设为虚拟变量,是则取“1”,否则取“0”。控制变量选取了企业规模SIZE、现金流量CFO、总资产利润率ROA、资产负债率LEV、流动比率LIQUID、销售增长率SALERGR、每股收益EPS、第一大股东的持股的比例TOP1和前十大股东持股的比例之和(除第一大股东外)TOP10、董事会的规模BOARD、已上市年数LYEAR。

(三)模型设计

实证分析思路为,先验证媒体关注与审计质量这两个变量的关系,其次,将样本公司按照事务所声誉进行分组,进一步探究事务所声誉的高低对媒体关注和审计质量之间的调节效应。为了检验假设1,本文构建了模型1。

在模型1中,若α1显著大于零,则说明新闻媒体关注与注册会计师的审计的质量正相关,假设1成立;反之,则不成立。为检验事务所声誉这一变量对于两者关系的调节效应,对作为样本研究的会计师事务所按照其声誉进行分组,分为八大组和非八大组,进行多元回归检验。

三、实证分析

(一)描述性统计

由表1可以看出,AUDQU的均值为0.729,说明绝大多数公司审计的质量均较高。MEDIA最小值为0,最大值为1872,均值为38.952,说明媒体关注具有较强的影响力。TOP1最大值为0.862,均值为0.364,最小值为0.029;且TOP10的均值为0.205,约为TOP1的2/3,表明我国目前资本市场仍存在“一枝独秀”的现象,未实现真正的“百花齐放”。

表1 主要变量描述性统计

(二)回归结果分析

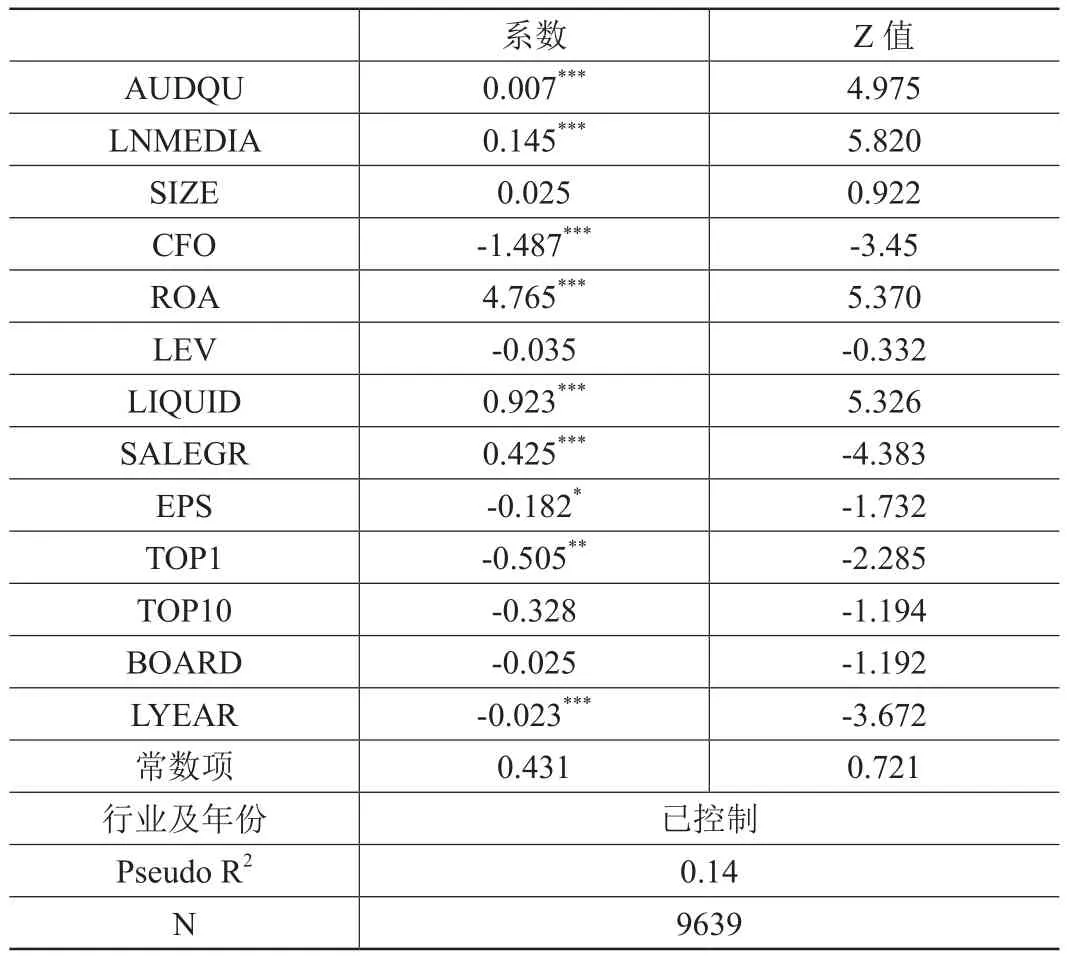

表2的回归分析结果充分证明了假设1,为了验证该假设,本文的回归分析选取了MEDIA以及其自然对数作为媒体关注的替代变量,发现系数为0.007且在1%水平显著,得以验证假设1。

表2 媒体关注对审计质量影响回归结果

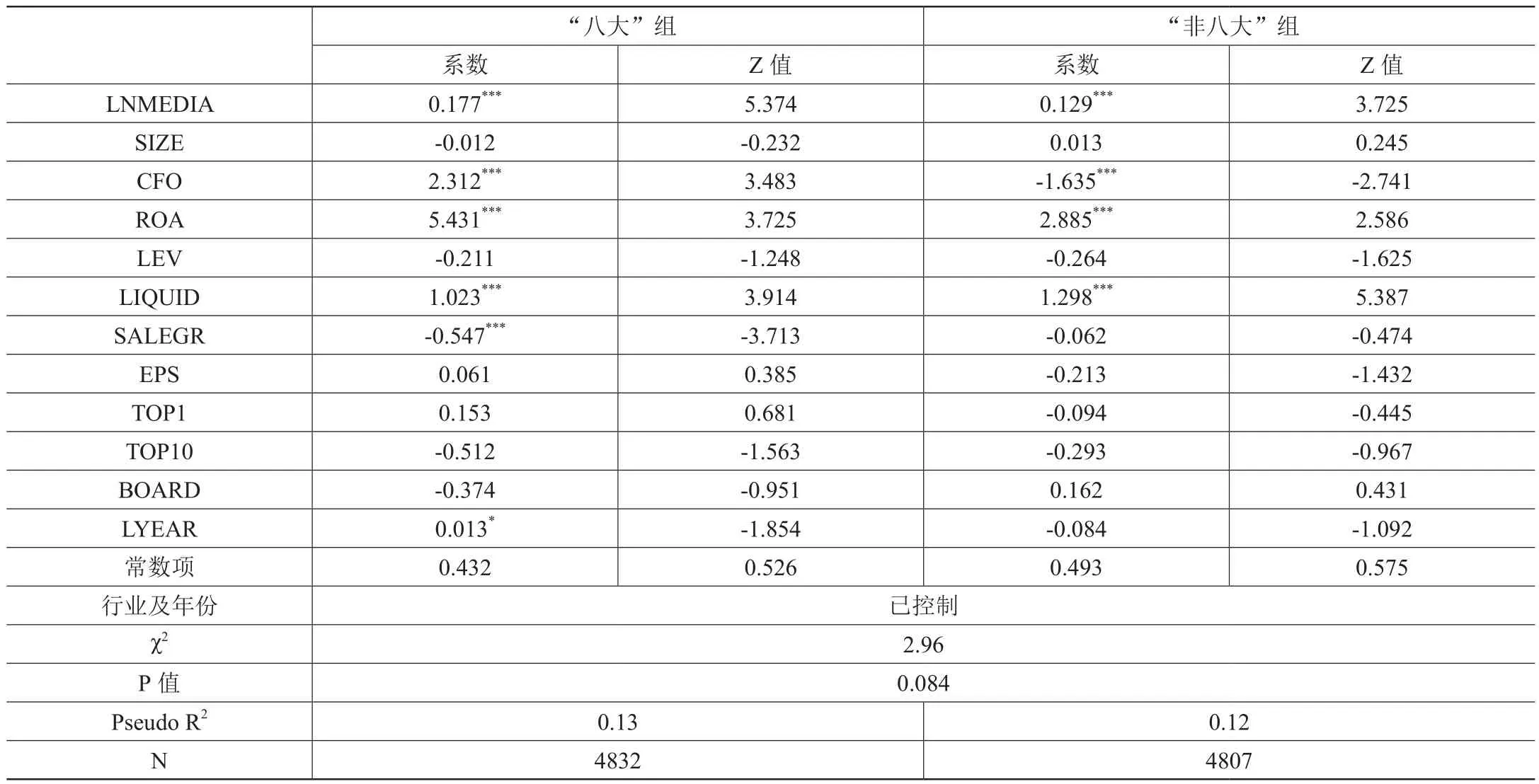

在表3中,两个分组样本中LNMEDIA的系数均大于零,且都显著在1%的水平上。不过,八大组媒体关注的程度比另一分组更高,这是因为八大会计师事务所和非八大相比,由于其具有更高的声誉,在媒体的监督下,在实际审计过程中出现重大错报或者存在舞弊行为等带来的后果及危机也就越大,所以会更加注重规范自身的审计行为,假设2得以验证。

表3 回归结果

(三)稳健性检验

为了进一步检验结果的真实可靠性,本文进行稳健性检验,更换了审计质量的衡量指标,用盈余管理水平来作为审计质量的替代变量,发现上述研究假设的检验结果总体上没有发生改变,证明了之前的检验结果是可靠的。

结语

本文从声誉机制视角研究媒体关注对于审计质量的影响,选取了2008—2019年我国主板A股上市公司9639家样本数据进行实证检验,实证结果表明媒体关注程度越高,审计质量也较高。同时,会计师事务所的声誉会增加媒体关注对审计质量产生作用的效果。媒体要履行好对于资本市场的外部监管角色,防微杜渐,只有切实履行职责才能真正提高新闻媒体的公信力。同时,政府也要加强对新闻媒体的大力支持,积极培养高素质的新闻媒体人才。