基于公司股改背景的股东个人所得税问题研究

2021-12-22王宁

王 宁

(四方科技集团股份有限公司,江苏 南通 226371)

一、股改定义

出于公司设立和规范运行成本的考虑及受公司发展规律的制约,市场上新设的经营主体大多数是有限责任公司形式。随着公司规模的扩大和为满足挂牌或上市融资需求,绝大多数公司选择采取净资产折股的形式整体变更为股份有限公司,以便适用经营期限持续计算的规定。这个过程简称为“股改”。股改时,往往涉及以“资本公积、盈余公积、未分配利润”等盈余积累转增股本、资本公积。

二、股改方案及会计处理

按照IPO上市管理办法第八条关于“发行人应当是依法设立且合法存续的股份有限公司”的规定,对于要推进上市工作的企业通常要经历一次改制设立股份公司,即原有的有限责任公司整体变更为股份公司的一道程序。一般而言,企业在改制设立股份公司的过程中,考虑股本结构等问题,会将原有限责任公司账面上的未分配利润、盈余公积等一部分转增股本,一部分转增资本公积。

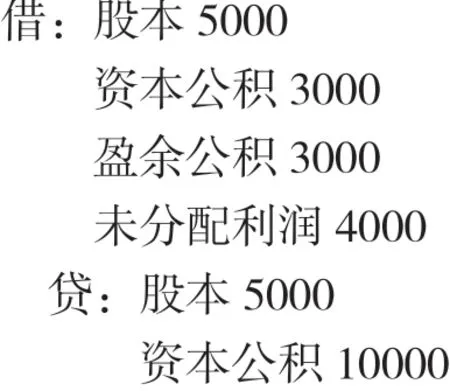

假设某有限责任公司于2020年6月30日整体变更为股份有限公司,截止日经审计的账面净资产金额为1.5亿元,其中股本5000万元、资本公积3000万元、盈余公积3000万元、未分配利润4000万元。

三、盈余积累转增股本个税分析

将原有限责任公司账面上的未分配利润、盈余公积等转增股本,根据国税发[2010]54号的规定中提到,以其他资本公积转增股本的,要按照“利息、股息、红利所得”缴纳个人所得税。相当于公司对股东进行了分配,股东再以分得的股息、红利增资。

根据国家税务总局2015年80号规定了非上市、未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,按照财税〔2015〕116号规定可分期缴纳个人所得税;其他企业转增股本,应代扣代缴个人所得税。

如2016年6月28日浙江每日互动网络科技有限公司股改前注册资本为2,763.96万元,整体变更为股份公司后股本为7,500万元,对发行人股改期间涉及的未分配利润转增股本,发行人各股东已缴纳了个人所得税,对于资本公积转增,发行人涉税股东已出具了承诺,如果因该等税款引起税务主管部门的追缴、处罚或任何其他风险,股东将无条件地承担全额应缴纳税款、滞纳金及因此产生的所有相关费用;若因上述税款缴纳事宜导致公司遭受罚款或任何损失的,股东将自行承担并弥补公司为此所受的罚款或损失,并保证不再对公司未来生产经营活动造成任何不利的影响。

如2017年2月12日,博通集成电路(上海)有限公司全体股东决定将截至2016年12月31日的净资产值确认为21,787.85 万元,按照 2.094278:1的比例折合为10,403.52万股,博通集成电路(上海)有限公司整体变更为股份公司,这其中净资产中包括未分配利润13,609.6万元、盈余公积1,434.29万元,根据相关规定,自然人股东应当缴纳个人所得税。该所律师及保荐机构项目组核查了发行人利润分配资金划转记录、自然股东的个人所得税完税凭证,经核查报告期内,发行人前述利润分配已实施完毕,自然人已经按照规定履行纳税义务,同时也取得了完税证明凭证。

通过以上规定和案例可知,资本公积、盈余公积、未分配利润转增股本缴纳个人所得税是明文要求的。

四、盈余积累转增资本公积个税分析

根据国税发[2010]54号规定对于转增股本征收个人所得税,税法条款清晰没有异议。但是,原有限责任公司中的未分配利润、盈余公积等盈余积累转增股份公司资本公积是否应纳税、何时纳税等问题,企业和税务机关有明显不同的看法。

税务机关认为改制是以现有公司股权投资至股份公司,首先,应当按照“财产转让所得”项目缴纳个人所得税;其次,改制其实是原有企业注销,投资人分配后再投资到新设立股份公司的,即存在分配,需要按“利息、股息、红利所得”进行个人所得税的缴纳。对于诸如此类的事项没有法律法规的明文规定其是否纳税,但是推定为应该缴纳个人所得税。

企业认为对于此类事项因为没有法律法规明文规定是否纳税,故不应对此进行纳税,而对于税务机关认为存在分配,需要以“利息、股息、红利所得”项目缴纳个人所得税,对于大小股东从保持上市主体持续发展的角度来说,为了推进企业上市,规范企业也不会进行现金分红。另外,从纳税合理性的角度出发,在改制过程中,股东没有拿到一分钱,仅仅因为账务上的处理,却要缴纳增值额的20%税金,存在一定的不合理。

按照《首次公开发行股票并上市管理办法》第九条,规定了对发行人成立股份有限公司,经营时间应当持续三年以上,国务院批准的除外。有限责任公司折股变更为股份有限公司,持续经营时间从有限责任公司成立之日起计算。所以站在证监会的角度,以原账面净资产值折股应视为整体变更,为原企业的延续。从行政审批角度来讲,改制是特殊的变更,不是新设。所以从证监会和审批局的角度来看,在税务政策没有明确规定的前提下,目前执行的征收方式缺乏合理的基础。而在此类交易过程中,如果要缴纳个人所得税,以“利息、股息、红利所得”税目按20%缴纳,实际过程中未分配利润、盈余公积等金额由于常年累计,数额一般较为巨大,在转增股本时已经缴纳了一部分个人所得税,如果再要其就转增资本公积部分缴纳个人所得税,需要个人承担大量资金压力,也会影响其上市决心。

如2015年1月,新疆交通建设(集团)股份有限公司根据新疆维吾尔自治区人民政府国有资产监督管理委员会印发新国资改革[2014]308号有关新疆交通建设(集团)有限责任公司整体变更为股份有限公司的批复,以及新疆交通建设(集团)有限责任公司于2014年12月16日召开的2014年第13次临时股东会决议,发行人整体变更为股份有限公司。

发行人截至2014年5月31日(股改基准日)用于折股的净资产审计值为人民币70,587.74万元,以扣除拟分配的未分配利润3,910.7万元后的净资产66,677.04万元为依据,折合股本45,000万元,确认专项储备3,182.24万元差额18,494.8万元计入资本公积。发行人本次股改前进行利润分配,以及以净资产折股所涉及个人所得税代扣代缴的自然人股东共计14人。

公司实施股改前后,发行人股本没有发生变化,股改前的盈余公积和未分配利润扣除拟分配利润后全部计入了股份公司资本公积。由于发行人对税法的解读不是非常到位,基于谨慎性角度的考虑,对计入资本公积的盈余公积和未分配利润部分,公司自然人股东也按各自持股比例缴纳了净资产折股的个人所得税。随后在与主管税务机关沟通咨询的过程中,主管税务机关给出该事项的个人所得税无需缴纳的结论,同时出具了情况说明,表明,新疆交建在整体改制前后总股本未发生变化,未以留存收益(盈余公积、未分配利润)转增股本,因此相关个人股东不存在个人所得税的纳税义务,已经缴纳的税款为误缴。多缴纳的税款,同意予以退抵。

由上述案例可知,地方政府为支持属地企业上市,在整体变更过程中,未对未分配利润、盈余公积、转增资本公积部分缴纳个人所得税。

五、结论及建议

1.结论

(1)盈余公积、未分配利润转增股本一定要按要求缴纳个人所得税,其中高新技术企业可以按照财税[2015]116号文规定5年分期缴纳个税。另外非高新技术企业也可以向税务局申请分期缴纳,取得证明难度可能会大一些。

(2)2016年1月1日以前,国家税务总局公告2015年第80实施以前,资本公积(资本溢价)转增股本可以依据国税发[1997]198号及国税函[1998]289号的规定向税务局申请出具免交个人所得税的证明。

对于盈余积累转增资本公积征收缺乏合理的基础。对于此类事项税法没有明文规定需要征税,所以税务部门的推定缺乏一定基础。

2.建议

鉴于外地有此类情况不纳税的相关案例,建议对于进入上市轨道的本地企业,在进行股改中涉及的未分配利润、盈余公积转增资本公积不予征收,并出具未分配利润、盈余公积转增资本公积是否产生纳税义务的说明,后续将相关企业、股东登记造册或建立相关系统,进行统一管理,实时跟踪,确保相应的税收在产生纳税义务时全额入库。

税务机关坚持税款入库,地方政府则要积极增强对此类事项的支持力度,建议对由于此类事项,以及转增股本而增加实际控制人及股东缴纳个人所得税进行补贴,包括对于地方留成部分100%给予补贴,对于导致实际控制人及股东需银行借款部分,在该部分个人所得税限额内的银行贷款给予便利,并提供相应银行贷款的贴息,保证及时发放。