简化处理合并子公司财务报表的案例分析

2013-09-21深圳市衡业投资集团有限公司广东深圳518048

(深圳市衡业投资集团有限公司广东深圳518048)

《企业会计准则第2号——长期股权投资》第五条规定,投资企业对子公司的长期股权投资应当采用成本法核算,编制合并财务报表时按照权益法进行调整。对下属较多子公司的集团企业来说,权益法核算的调整分录随着合并年限增加逐年滚存,这无疑会降低合并报表的工作效率。笔者结合工作实际,对子公司的合并抵销提出简化处理方式,该处理不需要每年延续上一年调整分录,而是在明确投资时点、区分投资前后净利润的基础上每年进行单独的会计处理。

[案例]

A投资集团2008年1月1日投资1 400万元取得B子公司80%股份(B公司净资产1 750万元,账面价值与公允价值一致)。2011年分红800万元。

在合并报表层面的常规会计处理:第一,按权益法核算确认A投资集团应承担B公司的经营亏损份额;第二,按调整后的长期股权投资进行资产负债表抵销,按调整后的投资损益进行利润表的抵销。

单位:万元B公司财务状况实收资本年末未分配利润B公司权益合计年初未分配利润当年净利润2008年 2009年 2010年 2011年1 000 1 000 1 000 1 000 600 400 1 400 1 800 1 600 1 400 2 400 2 800 750 600 400 1 400-150 -200 1 000 1 200

利润表(简表)2011年度 单位:万元

资产负债表(简表)2011年12月31日 单元:万元

[简化处理]

对合并调整及抵销分录进行简化处理是基于这样的事实:按权益法进行调整的部分,在合并抵销时均会抵销完全。简化处理就不做权益法调整,合并抵销时也不抵销这部分,只体现少数股东部分。以上例的处理方式介绍简化处理的具体操作细节。

1.2008年分录(亏损):

(1)分录中,投资前的未分配利润为750万元,投资后至合并当期累计净损益中少数股东份额形成的未分配利润=(600-750)×20%=-30(万元),“少数股东权益”=合并期末净资产中少数股东份额=1 600×20%=320(万元)。

借:实收资本 10 000 000

未分配利润(投资前的未分配利润)7 500 000

未分配利润 -300 000

贷:长期股权投资

(未调整的账面投资成本)14 000 000

少数股东权益 3 200 000

(2)分录中,“少数股东损益”=合并当期净损益中少数股东的份额=-150×20%=-30(万元),未分配利润金额为借方的合计,要与分录(1)未分配利润合计数进行勾稽关系检查。

借:少数股东损益 -300 000

年初未分配利润

(投资前的未分配利润)7 500 000

贷:未分配利润 7 200 000

2.2009年分录(连续亏损):

(1)分录中,投资后至合并当期累计净利中少数股东的份额产生的未分配利润=(400-750)×20%=-70(万元),“少数股东权益”=合并期末净资产中少数股东份额=1 400×20%=280(万元)。

借:实收资本 10 000 000

未分配利润 7 500 000

未分配利润 -700 000

贷:长期股权投资 14 000 000

少数股东权益 2 800 000

(2)分录中,“少数股东损益”=合并当期净损益中少数股东的份额=-200×20%=-40(万元),投资后至上一年期末累计净损益中少数股东的份额产生的“未分配利润——年初”=(600-750)×20%=-30(万元)。

借:少数股东损益 -400 000

未分配利润——年初-300 000

未分配利润——年初7 500 000

贷:未分配利润——年末6 800 000

2009年分录(2)与2008年分录(2)的差异是多了个年初未分配利润的抵销,这部分未分配利润是投资后产生的所有净损益(合并当期损益除外)。

3.2010年分录(开始盈利):

(1)分录中,投资后至合并当期累计净利中少数股东的份额产生的未分配利润=(1 400-750)×20%=130(万元),“少数股东权益”=合并期末净资产中少数股东份额=2 400×20%=480(万元)。

借:实收资本 10 000 000

未分配利润 7 500 000

未分配利润 1 300 000

贷:长期股权投资 14 000 000

少数股东权益 4 800 000

(2)分录中,“少数股东损益”=合并当期净损益中少数股东的份额=1 000×20%=200(万元),投资后至上一年度期末累计净损益中少数股东的份额产生的“未分配利润——年初”=(400-750)×20%=-70(万元)。

借:少数股东损益 2 000 000

未分配利润——年初-700 000

未分配利润——年初7 500 000

贷:未分配利润——年末8 800 000

4.2011年分录(开始分红):

(1)分录中,投资后至合并当期累计净利中少数股东的份额产生的未分配利润=(1 800-750)×20%=210(万元),“少数股东权益”=合并期末净资产中少数股东份额=2 800×20%=560(万元)。

借:实收资本 10 000 000

未分配利润 7 500 000

未分配利润 2 100 000

贷:长期股权投资 14 000 000

少数股东权益 5 600 000

(2)“少数股东损益”=合并当期净损益中少数股东的份额=1 200×20%=240(万元),投资后至上一年度期末累计净损益中少数股东的份额产生的 “未分配利润——年初”=(1 400-750)×20%=130(万元),“对所有者的分配”只体现对少数股东的分配=800×20%=160(万元)。

借:少数股东损益 2 400 000

未分配利润——年初1 300 000

未分配利润——年初7 500 000

贷:对所有者的分配 1 600 000

未分配利润——年末9 600 000

5.以2011年度的合并报表检查经简化处理的抵销分录的准确性。

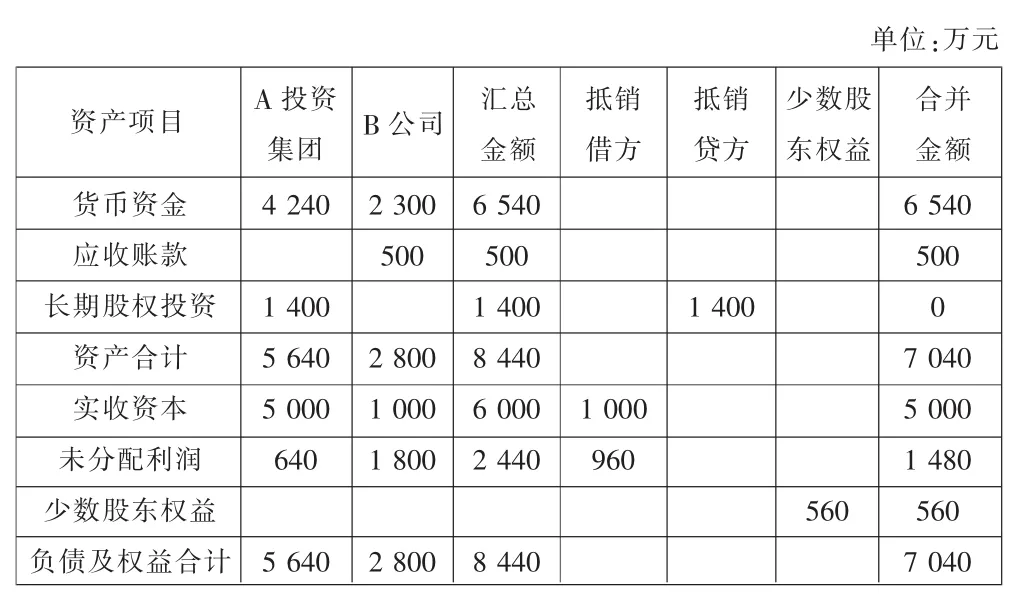

单位:万元资产项目 A投资集团 B公司 抵销贷方汇总金额抵销借方少数股东权益合并金额货币资金应收账款长期股权投资资产合计实收资本未分配利润少数股东权益负债及权益合计4 2402 300 500 1 400 5 640 5 000 640 1 400 2 800 1 000 1 800 6 540 500 1 400 8 440 6 000 2 440 1 000 960 560 5 6402 8008 440 6 540 500 0 7 040 5 000 1 480 560 7 040

在母子公司间不存在内部关联交易的情形下,合并报表的未分配利润应包括母公司自身的未分配利润及子公司自投资以来产生损益中母公司享有份额。本例中A投资集团在投资前无留存收益,投资后B公司产生净损益1 850万元(-150-200+1 000+1 200),A投资集团享有的份额为1 480万元(1 850×80%),与合并报表的结果一致。另外,合并报表中长期股权投资抵销完全;少数股东权益与B公司净资产中少数股东份额吻合;说明抵销分录(1)的思路是正确的。

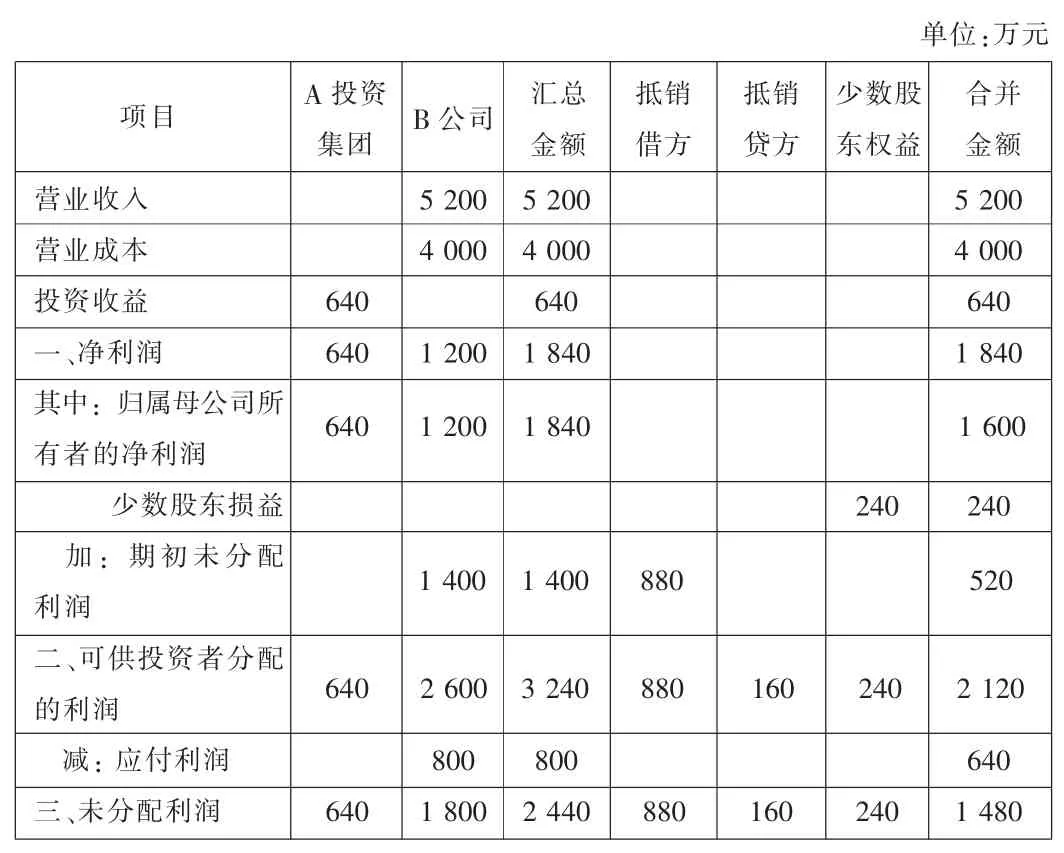

单位:万元项目 A投资集团 B公司 抵销贷方汇总金额抵销借方少数股东权益合并金额营业收入营业成本投资收益5 200 4 000一、净利润640 6401 200 5 200 4 000 640 1 840 5 200 4 000 640 1 840其中:归属母公司所有者的净利润少数股东损益加:期初未分配利润640 1 200 1 840 1 600 240240 1 400 1 400 880 520二、可供投资者分配的利润6402 600 3 240 880 160 240 2 120减:应付利润三、未分配利润640 800 1 800 800 2 440 880 160240 640 1 480

由合并利润表底稿可以看出A投资公司收到分红640万元未抵销完全,这主要是由于虽然未进行权益法核算,但按现行准则A公司收到分红时应作投资收益处理,因此在分红的会计年度内(分红640万元,800×80%),要补做如下抵销分录:

借:投资收益 6 400 000

贷:对所有者的分配 6 400 000

将此分录过入合并工作底稿,所有项目即抵销完全。