“双高计划”项目建设学校预算绩效管理研究

2021-11-23郭任喜杨微扈晓艳

郭任喜?杨微?扈晓艳

摘 要 “双高计划”是国家职业教育与时俱进的必然选择。当前,我国“双高计划”项目建设学校采取的预算编制为“二上二下”的预算编制程序,预算的执行具体包括预算实际支出、预算调整以及预算监督三部分,但在顶层设计和具体执行上皆存在问题。基于此,提出“双高计划”项目建设学校要从完善预算绩效管理顶层设计、加强预算绩效目标管理、强化预算执行监控、重视预算绩效结果评价、注重预算绩效评价结果应用等方面入手,确保预算资金的高效率与高效益使用,实现预算绩效管理之下“双高计划”建设项目的顺利完成。

关键词 “双高计划”;项目建设学校;绩效考核;预算绩效管理;评价指标体系

中图分类号 G717 文献标识码 A 文章编号 1008-3219(2021)26-0066-06

一、引言

2019年《教育部 财政部关于实施中国特色高水平高职学校和专业建设计划的意见》(教职成[2019]5号)的印发,标志着中国特色高水平高职学校和专业建设计划(简称“双高计划”)正式拉开帷幕。同年,教育部、财政部公布了“双高计划”建设单位名单,共有56所“高水平高职院校”和141所“高水平专业群”建设单位入选。入选“双高计划”项目建设名单并不等于永久享有有关支持,因为每个建设周期结束后,入选“双高计划”项目建设名单的高职院校都要接受绩效考核。教育部、财政部印发的《中国特色高水平高职学校和专业建设计划项目遴选管理办法(试行)》(教职成[2019]8号)明确强调,“双高计划”每五年一个支持周期,实行总量控制、动态管理,年度评价、期满考核,有进有出、优胜劣汰。一旦“双高计划”项目建设学校绩效评价结果不佳,将直接影响其获得的建设周期资金支持额度,甚至会在下一轮遴选中遭到淘汰。

對“双高计划”项目建设学校进行绩效考核,需要有科学的预算绩效管理体系作为保障。通过预算绩效改革可以优化政府部门之间的权力关系[1],完善的绩效评价体系对预算绩效管理工作具有非常重要的作用[2]。预算绩效管理体系可以实现“双高计划”项目建设学校的资源统一调配,减少资源的闲置和浪费,最大限度调动“双高计划”项目建设学校的积极性、主动性与创造性,实现项目建设绩效的提升[3]。因此,结合高职院校本身办学水平和办学方向的特殊性以及目前预算绩效管理实际,在“双高计划”项目建设背景下,利用现代化信息技术手段,构建一套行之有效的预算绩效管理体系,意义重大。

二、“双高计划”项目建设学校预算绩效管理现状

(一)“双高计划”项目建设学校预算编制

我国“双高计划”项目建设学校目前采取的预算编制为“二上二下”的预算编制程序。“一上”即高职院校财务部门根据教育主管部门要求与高职院校自身的预算政策,要求校内各预算主体根据自身发展需求与工作计划,区分不同经费项目的具体编制要求,编制本预算主体本年度支出预算计划并上报至校财务部门。“一下”即“双高计划”项目建设高校财务部门对各个预算主体上报的年度预算进行分析审核,并结合相关教育主管部门预算控制具体要求,对部门之间的预算分配进行调节,然后将调整之后的预算支出下达各个部门。“二上”即各个预算主体将财务部门下达的“一下”内容与本主体上报的“一上”内容进行对比分析,反馈异议信息至学校财务部门。“二下”即财务部门与各个预算主体对反馈的预算异议信息开展充分的沟通,确定各个预算主体最终预算支出额度,然后财务部门将最终确定的预算支出额度下达各个预算主体。“二上二下”的预算编制在方便高职院校预算编制统一管理的基础上也实现各个预算主体可以积极参与预算编制,提升预算编制的科学性。“双高计划”项目建设高校“二上二下”的预算编制程序见图1。

(二)“双高计划”项目建设学校预算执行

“双高计划”项目建设高校预算编制目标在于通过预算的执行实现“双高计划”项目建设战略目标,所以预算的执行对于“双高计划”项目建设的重要性不言而喻。目前,“双高计划”项目建设高校预算的执行具体包括预算实际支出、预算调整以及预算监督三部分。各个预算执行主体根据本年度下达的本单位预算数额严格执行年度预算, 除确实因现实情况变化需要调整原有预算的以外,不能随意调整预算安排,以落实各个预算执行主体的预算绩效管理责任。同时,在整个预算执行过程中,“双高计划”项目建设高校财务部门会对各个预算主体的具体预算执行进度开展定期监控,切实保障高校预算经费的合理使用。对预算的监控将有效提升各个预算主体预算绩效管理工作的效果。“双高计划”项目建设高校的预算执行程序见图2。

三、“双高计划”项目建设学校预算绩效管理存在的问题

(一)“双高计划”建设项目预算绩效管理顶层设计存在缺陷

一方面,“双高计划”项目建设高校缺乏专门的部门对预算进行统一管理。目前的预算绩效管理工作主要由学校财务部门负责,并未设立专门机构,而财务部门的业务专长主要在财务方面,对于“双高计划”项目建设中包括的其他各子项目具体绩效目标的设定以及目标的合理性等均难以进行科学评价。“双高计划”项目建设过程中各子项目实施涉及人员分布在不同的院系或者部门,各个院系或者部门之间又相对独立自治,由各个不同的分管领导进行管理,由此产生一定程度的“组织壁垒”,严重影响“双高计划”项目建设人员之间的沟通与交流。另外,目前各子项目建设院系以及不同业务部门的业务软件、数据信息各自为政,无法实现信息资源的共享,存在数据对接难、数据提取难、需求满足难等问题,进一步阻碍了预算绩效管理中的信息流通,导致预算绩效管理存在环节之间的脱节以及信息的盲点。另一方面,“双高计划”项目建设缺乏完善的制度体系保障。“双高计划”建设项目开展时间较短,各个项目建设高校尚未及时出台完善的预算绩效管理制度,与个人利益与单位利益结合不紧密,难以调动全员参与建设的主动性和积极性。而且,项目建设学校的全体人员在预算绩效管理理念与思维模式上也存在互不理解、互不妥协的情况。

(二)“双高计划”建设项目预算绩效管理执行存在缺陷

1. 预算绩效目标设置不合理

“双高计划”项目建设高校需要聚焦“双高计划”项目建设任务,在改革创新的基础上科学编制“双高计划”项目建设方案和任务书,并将建设方案和任务书融入“双高计划”项目建设高校预算绩效目标的设定中,通过健全责任机制,确保“双高计划”项目建设工作取得成效。但是,目前“双高计划”项目建设高校并没有将建设目标实现与预算目标有机融合,预算绩效目标依旧比较传统,没有体现预算目标设置的差异性。甚至连各个预算主体也不了解“双高计划”项目建设究竟要实现怎样的目标,其将预算绩效目标编制作为预算申报过程中的形式性任务,以易于完成的指标代替体现“双高计划”项目建设中长期发展战略的指标,导致“双高计划”项目建设学校的预算绩效目标难以与“双高计划”项目建设战略目标实现紧密结合。而且,“双高计划”项目建设学校目前还存在预算绩效目标任务分解不到位,建设任务内容不明确、任务具体执行人或团队成员不确定等问题。事实上,预算绩效目标的实现与利益相关者的参与和认同直接相关,只有明确具体的建设目标并且进行具体的任务安排,将利益相关者的切身利益与绩效目标实现相挂钩,才能避免预算实施的诸多障碍,也避免绩效预算管理流于形式。此外,“双高计划”项目建设学校的预算编制基本还是以年度为单位,年度之间目标的滚动性与连续性较差,未能实现在结合“双高计划”项目建设中长期规划的基础上实现滚动预算绩效目标编制,在一定程度上影响了预算绩效目标编制的科学性与合理性。

2.预算执行监控不到位

预算管理的关键环节是对预算执行的管理与监控,而“双高计划”项目建设高校预算绩效执行中缺乏有效的跟踪与监控,预算执行审计目前也处于缺位状态。一方面,在预算执行过程中项目建设学校将关注重点过多放在资金执行进度之上,缺乏对其他效益目标的充分关注,导致难以及时发现进度目标以外其他目标的实际完成情况,从而出现高执行进度、低使用效益的现象;另一方面,在预算具体执行中,项目建设学校会依据项目建设状况对资金用途以及具体金额进行调整,但忽略了对预算绩效目标的及时调整,导致在绩效评价阶段缺少合理标准,最终使预算绩效管理流于形式,有违预算绩效管理中的绩效导向理念。

3.预算绩效评价体系科学性不足

预算绩效评价关注全部预算投入资金的产出效益以及具体预算绩效目标的实现程度。目前国家层面尚未出台具有针对性的“双高计划”项目高校预算绩效评价体系,项目高校也未建立科学有效的全面预算绩效自我评价指标体系,其预算绩效评价主要依据的还是财政部门制定的绩效考评管理办法以及绩效考核办法具体实施细则。但现存的这些预算绩效管理评价制度和办法对高职院校具体的绩效考评原则、绩效考核目标、绩效评价主体以及绩效考核结果奖惩措施等尚未有清晰的规定,并且在绩效考核指标选取、绩效考评周期及流程等具体操作方面也缺乏明确规定,暂时难以针对“双高计划”建设项目进展以及建设目标实现程度等展开有效科学的评价。即使有部分“双高计划”项目建设学校已开展预算绩效评价工作,预算绩效管理工作原则上涵盖全部预算资金,包括财政资金以及非财政资金,但政府对财政资金有绩效评价硬性约束,所以实际绩效评价工作中,项目建设学校基本只对财政资金展开绩效评价,而并未将非财政资金纳入实际绩效评价范围。

4.预算绩效评价结果应用不充分

在预算绩效管理工作要求下,各个“双高计划”项目建设学校都不同程度地开始利用绩效评价结果,将其进行公开,与下一年度预算安排相结合。在实际的预算绩效管理工作中,部分高职院校已经明确将预算绩效评价结果应用到下一年度的预算编制以及预算资金分配中,但是,在具体执行中,预算绩效评价结果与下一年度的预算资金分配却没有任何联系。再加上各个部门及个人预算执行效果的业绩考核也未与部门和个人奖惩挂钩,结果造成大量资产的重复购置、浪费闲置,严重降低了财政资金的使用效率与效益发挥。另外,将第三方引入到职业教育的预算绩效评价中,事实上是引入了相对独立的评价主体,可以让更多的利益主体诉求在绩效评价中有所体现,但目前项目学校没有为众多外部利益相关者以及第三方评价机构提供有效的参与途径与渠道,导致第三方评价参与不充分甚至流于形式。

四、“双高计划”项目建设学校预算绩效管理体系的构建与完善

(一)完善“双高计划”项目建设的顶层设计

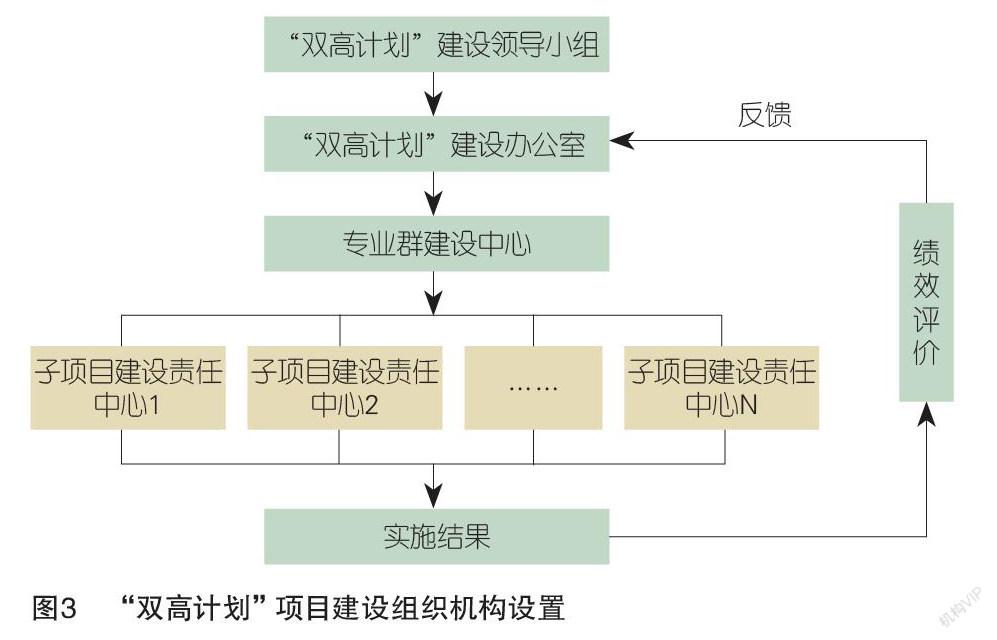

“双高计划”项目建设学校预算绩效管理组织机构的缺失,直接影响了预算绩效管理工作的开展。为了保证“双高计划”项目建设进程以及最终的建设效果,必须调动全体教职工的积极性和主动性,建立项目绩效评价责任中心,确保未来项目建设工作有效开展。通过“谁使用、谁负责”的激励约束机制,将不可控成本尽可能转化为可控的责任成本,对投入增量进行边际效益考核分析,以实现组织预算投入价值的最大化。

首先,要优化“双高计划”项目建设学校的内部机构设置,明确各个内设机构的具体权限,以免存在机构重叠、职能交叉或者缺失的现象,同时要完善各个内部机构之间工作协商与信息沟通机制,确保预算绩效管理的各项工作既分工明确又能相互配合。其次,要明确预算绩效管理工作的关键部门与岗位以及具体的工作要求,限制单个岗位权力过大,确保不相容职务相分离。具体而言,要成立“双高计划”项目建设领导小组,由党委书记和校长任组长,下设高于现有任何职能部门权限的“双高计划”项目建设办公室,各个子项目负责人以及财务处等相关的业务部门负责人为项目建设办公室成员,并在“双高计划”项目建设办公室之下设立“双高计划”项目建设的各个子项目建设责任中心。考虑到外部环境的变化以及自身管理建设状况的改变,“双高计划”项目建设办公室需要对机构与岗位作出及时调整,保障预算绩效管理效果与目标相一致。“双高计划”项目建设组织机构设置见图3。

当然,“双高计划”项目的最终建成需要完善的制度保障。“双高计划”项目建设办公室负责出台具体的“双高计划”项目建设制度或管理办法以及对应的奖惩细则,明确各个职能部门的部门职责和部门人员的个人职责,激励全体员工积极参与项目建设,确保“双高计划”项目建设实现预期目标。只有项目建设组织体系与制度体系完善,才能确保每个教职工的个人目标与项目建设学校整体目标尽可能保持一致,以实现真正意义上的全员参与。此外,在当前高职院校财务信息化建设大背景下,利用信息化手段优化工作流程,提升工作效率,打破高职院校内部业务与信息的壁垒,匹配财务流程与业务规范,实现项目学校的业财融合是“双高计划”項目建设的物理顶层保障。所以,“双高计划”项目建设学校应该注重预算绩效管理信息系统的开发或整合,利用云技术、网络通信技术等信息技术手段,开发融合内部控制制度的预算绩效管理信息系统,利用内部控制,合理保证预算绩效管理信息系统实现有效的预算绩效管理信息收集、分析与评价,为“双高计划”项目建设目标的实现提供内控保障。业财融合的预算绩效管理全流程见图4。

(二)构建完善的“双高计划”项目预算绩效管理体系

1.构建预算绩效目标管理体系

设定清晰明确的绩效目标,才可以通过预算编制实现资源的优化配置。当然,设定的绩效目标不宜过多,以免在面面俱到的考虑之下反而使每个目标都难以实现。绩效目标的设定首先需要从部门整体功能与关键业绩角度出发对绩效目标具体内容进行阐述,在具体目标设置中考虑预期实现的效果。其次,要对绩效目标进行分解,将绩效目标细化与量化为可以进行考核、衡量的绩效指标以及绩效实现程度的效率目标。最后,结合“双高计划”项目建设的長期性,具体考虑预算编制中的长期绩效目标与短期绩效目标。长期绩效目标具有战略性,是“双高计划”项目建设学校在一定时间长度内预期达到的效果,其解决的是预算支出未来多年期间达到的绩效问题,一般多在三年以上,用于具有延续性的具体预算项目编报。年度绩效目标则是需要预算年度内实现的效果,更易于进行数量化的测量。“双高计划”项目建设具有长期性,所以要综合考虑项目的长期目标与短期目标,在“双高计划”项目预算编制时需要将长期目标分解为年度目标,随着年度目标的实现来完成长期目标。各个预算主体在进行具体的预算申报时,必须要填写预算绩效目标,并提交包括工作计划、预算明细、项目必要性以及可行性研究报告、专家论证报告等资料,实现预算绩效目标的科学化与精细化工作的前置。另外,预算申报信息需要向全校教职工进行公开,实现全体教职工对预算申报工作的参与。对预算编制时绩效目标的分解见图5。

现有的预算支出申报采用“二上二下”的编制模式,仅仅经过财务部门单一审核的预算支出计划是否真正具有合理性有待商榷。所以,各个预算主体编制的预算在经过“二上二下”的编制程序之后,财务部门应该将最终支出预算提交“双高计划”项目建设办公室,办公室对预算合理性与科学性进行评审,并提交“双高计划”项目建设领导小组批准。当然,“双高计划”项目建设办公室在对预算进行评审之前需要做好前期资料准备以及项目调研等工作,对照项目申报任务书等相关材料,对各个预算申报主体的申报理由、申报金额、预算明细以及绩效目标等进行详细检查,结合项目高校建设规划以及项目建设的紧迫性等角度,对预算申报项目进行评审并出具项目评审报告,并及时在网上进行公开。对于公开之后无异议的项目,进入项目建设预算绩效资金安排名录,给予对应的申报预算。如果“双高计划”项目建设学校缺乏相应的专业人员对“双高计划”建设项目进行预算评审的,可以委托第三方机构对预算的科学性和合理性作出评价。

对于新增的“双高计划”项目预算立项,财务部门根据预算收入安排预算支出,在保证基本经费的基础上确定项目经费总额,再根据项目建设学校总体目标确定各个预算主体项目大类的切块经费额度,并下达预算主体。在确立具体的项目时,各个预算主体需要优先安排往期已经立项但当年还需要继续立项的项目资金,确保跨期项目得到连续资助。在保证跨期项目资金安排的基础上,再去确立当年新增项目的预算资金安排,从项目库中挑选出重大紧急的项目优先安排预算资金,如果当年不能安排预算资金的项目必须进入项目库,实现滚动项目库建设。

2.强化以绩效为目标的预算执行监管流程

在预算执行中,“双高计划”项目建设办公室需要同时监控预算编制中的绩效目标以及预算目标的执行进度,建立预算绩效执行跟踪机制,考察“双高计划”项目开展是否符合原定计划以及预期效益,如果出现预算执行或者绩效目标的偏差,要进行具体问题分析并查找可能的原因,及时纠正预算执行偏差。同样,对于项目执行中需要重点关注的子项目,要做好年度考核或者是中期考核工作,出现重点子项目预算执行偏差的,考虑是否需要暂缓或者停止预算执行,以督促子项目建设负责人员及时查找原因并整改落实,保证“双高计划”项目整体预算绩效目标如期保质保量实现。同时,要开展各个子项目建设主体的预算绩效执行自评,以强化对“双高计划”项目建设中预算执行的监管。在预算执行过程中,各个预算主体需要自己对项目的预算执行状况进行跟踪管理,按照季度、年度向“双高计划”项目建设办公室报告,“双高计划”项目建设办公室结合自身采集的信息对各个子项目建设主体上报的信息进行汇总和分析。最终,以子项目建设主体自评、“双高”项目建设办公室监管评价相结合的预算绩效执行共同监控机制形成。

此外,在预算绩效执行共同监控机制的基础上,利用信息化手段,建立预算绩效执行偏差预警监控系统。通过设置清晰明确的各阶段预算执行进度目标以及绩效执行进度目标,预警系统实施监控各个项目预算绩效的执行,将绩效的实时运行情况与绩效目标确立的指标一一比对,发现偏离时立即采取相应的纠偏措施。当然,必要时还可以提请外部第三方机构对预算执行状况与绩效目标实现程度进行监督评价,不仅可以保证监督评价结果的客观与公正,更可以保证“双高计划”建设项目的高质量完成。

3. 建立科学合理的预算绩效评价指标体系

“双高计划”项目建设学校需要设立科学合理的预算绩效评价指标对预算绩效目标完成情况进行考核与比较,具体的指标中既要包括共性指标,也要包括个性指标。比如,对于预算编制、预算执行、项目建设资金管理、项目资产的收益分配与处置等可以设置共性指标;而针对“双高计划”项目建设的特点以及各个子项目的建设特点,需要设置体现项目绩效的个性指标。共性指标可以由“双高计划”项目建设办公室负责制定,但具体的个性化评价指标需要由“双高计划”项目建设办公室会同各个子项目建设中心共同制定。当然,需要实现对预算绩效完成状况的指标评价,具体在评价标准选择上可以采用参考计划标准、行业标准或者历史标准,而在具体指标评价方法上则可以采用成本效益分析、比较分析、因素分析、最低成本等评价分析方法,并且绩效评价结果衡量应该采用定量评分与定性评级相结合的形式,具体根据不同内容设置不同的分值与等级,评价结果需要体现客观与公正。

4.建立以绩效考核为依据的预算评价应用机制

对监督结果的再监督可以确保监督的效果,预算绩效管理的真正实现必须强化对预算绩效评价结果的应用,以体现预算绩效管理的严肃性与约束力。“双高计划”项目建设领导小组需要在对评价结论进行审核的基础上将预算绩效评价结果公开。评价结果的公开形成了一种外部的监督,以督促各个“双高计划”子项目建设预算主体必须保质保量完成项目建设。在评价结果公开的基础上,“双高计划”项目建设办公室在进行下一年度的项目建设资金安排时,必须考虑上一年度的预算绩效评价结果,评价结果不佳的直接扣减本年度预算资金。更进一步,必须将预算绩效评价结果与个人绩效挂钩,落实“花钱必有效,无效必问责”的奖惩措施,只有將责任落实到个人,统一个人利益与集体利益,“双高计划”项目建设学校的全体成员才可能会重视,才会认真执行项目建设预算绩效管理要求,确保可以在“双高计划”项目建设学校资源合理分配的基础上,高效实现“双高计划”项目建设目标。此外,“双高计划”项目建设期间较长,并且涉及到多重目标,在项目建设过程中会遇到各种突发问题,所以更加需要“双高计划”项目建设学校成立绩效评价结果应用考核小组,对“双高计划”项目建设具体评价结果的应用情况展开监督与评价,必要时政府可以指定第三方评价机构参与对预算绩效评价结果的再评价。

参 考 文 献

[1]WHITE H D. Accruals, deferrals, cash flows and earnings: articulation implications for earnings management models and a suggested alternative[J]. SSRN Electronic Journal, 2012.

[2]BEHN R D . Why measure performance? Different purposes require different measures[J]. Public Administration Review, 2003(5):586-606.

[3]李科.“双高计划”建设单位预算编制与绩效目标设定研究[J].职业技术教育,2020(21):36-39.

Research on Budget Performance Management of Higher Vocational Colleges under the Background of “Double-high” Construction

Guo Renxi, Yang Wei, Hu Xiaoyan

Abstract The“double-high plan”is an inevitable choice for the development of national vocational education to keep pace with the times. Currently,“double-high plan”project construction colleges adopts a budget preparation procedure of“two up and two down”. The budget implementation specifically includes three parts: actual budget expenditure, budget adjustment and budget supervision, but there are problems in the top-level design and specific implementation. Based on this, it is proposed that the“double-high plan” project construction college should start with improving the top-level design of budget performance management, strengthening budget performance target management, strengthening budget execution monitoring, paying attention to budget performance result evaluation, paying attention to the application of budget performance evaluation results, ensuring the efficient and effective use of budget funds, and realizing the smooth completion of the“double-high plan”construction project under budget performance management.

Key words “double-high plan”; project construction colleges; performance appraisal; budget performance management; evaluation index system

Author Guo Renxi, senior accountant of Finance Department of Jiujiang Vocational and Technical College (Jiujiang 332007); Yang Wei, accountant of Jiujiang Vocational and Technical College; Hu Xiaoyan, Jiujiang Vocational and Technical College

作者简介

郭任喜(1974- ),男,九江职业技术学院财务处处长,高级会计师(九江,332007);杨微(1987- ),女,九江职业技术学院财务处科员,会计师;扈晓艳,九江职业技术学院

基金项目

江西省高校人文社会科学研究课题“‘双高建设背景下高职院校预算绩效管理研究”(20190114),主持人:郭任喜