基于多元化风险分担的知识产权 质押融资方式与案例浅析

2021-11-21陈会英潘雪周衍平

陈会英 潘雪 周衍平

摘 要:融资高风险性是创新型企业开展知识产权质押所面临的重要难题。有效合理的多元化风险分担机制是促进企业更好更快融资、推动中国迈向知识产权创造大国的关键。本文首先基于Citespace软件对中国知识产权质押融资相关文献进行可视化分析,发现融资模式是知识产权质押融资领域研究热点;然后根据不同风险分担主体对代表性知识产权质押融资模式进行分类,浅析各模式运作机理与特点,归纳出相应知识产权质押融资方式并进行案例分析;最后结合知识产权质押融资现状提出相应的对策建议。

关键词:知识产权;质押融资;风险分担;融资方式;Citespace

中图分类号:F832.4 文献标识码:B 文章编号:1674-2265(2021)10-0074-08

DOI:10.19647/j.cnki.37-1462/f.2021.10.011

一、引言

创新是引领发展的第一动力。而创新型企业是创新的重要源泉,是贯彻新发展理念、构建新发展格局、转变发展方式、优化经济结构、推动经济转型升级与实现高质量发展的主力军。融资难、融资贵是阻碍创新型企业发展的症结所在。在创新型企业身处融资难的困境下,知识产权质押融资将企业无形资产与企业融资难问题有机结合,是突破企业融资瓶颈的一种有效方法。2019年6月召开的国务院常务会议,要求支持扩大知识产权质押融资,以拓宽企业特别是民营小微企业、“双创”企业获得贷款的渠道,缓解中小企业融资难的问题。“十四五”规划纲要提出完善金融支持创新体系,鼓励金融机构发展知识产权质押融资、科技保险等科技金融产品,开展科技成果转化贷款风险补偿试点。创新型企业运用知识产权进行质押融资的难点在于融资过程中的高风险性,加入风险分担主体将质押融资过程中产生的风险进行分散转移,是现阶段我国知识产权质押融资方式的特点。多元化风险分担主体按比例将金融机构所承担的风险进行分散,提高了金融机构开展质押业务的积极性。随着我国知识产权质押融资业务的发展,产生了许多具有代表性的融资模式,但现有文献从风险分担主体多元化的角度对融资模式进行分类归纳的较少。如何基于不同风险分担主体分析整理我国各具特色的知识产权质押融资模式,归纳总结出相应融资方式以适用于不同类型创新型企业,是提高企业融资效率的关键。在此背景下,本文利用Citespace软件对相关文献进行分析,归纳总结了不同风险分担主体下质押融资模式的特点,为企业选取知识产权质押融资模式筹集资金提供有益参考。

二、基于Citespace软件的知识产权质押融资相关文献分析

(一)研究方法

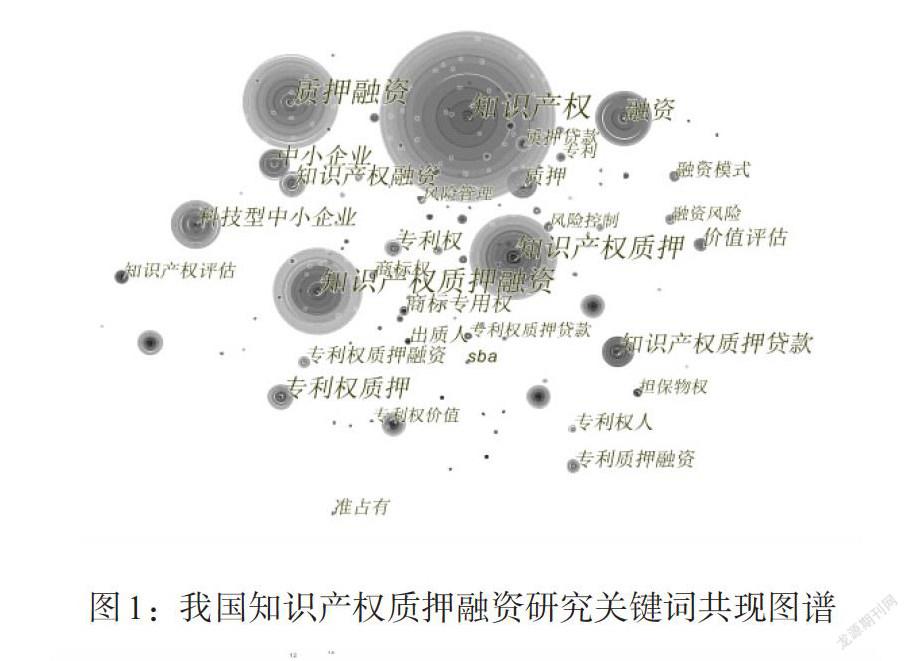

Citespace软件是由陈超美教授设计,可对某个领域研究热点的发展趋势或动向进行可视化的文献计量工具。本文研究样本选自中国知网数据库,运用中国知网高级检索功能,选取中文核心期刊与CSSCI来源期刊数据库。其中,关键词设置为“知识产权质押融资”,文献检索时间为2006—2020年。在检索结果中去除不相关文献以及研究内容关联性较差的文献,共获得样本文献338篇。利用Citespace软件生成知识产权质押融资领域关键词共现图谱(见图1),运用关键词聚类功能将高频关键词聚类成若干主题(见图2),最终得出已有研究涉及的重点主题分别为知识产权质押融资模式、知识产权质押融资风险等。

(二)文献分析

知识产权质押融资作为企业筹集资金的一种有效途径,在提高融资效率、推动企业创新发展等方面发挥了重要作用。Amable等(2010)[1]探究了专利质押和企业发展之间的内在关系,发现专利质押能够提高企业的财务杠杆,使企业获得更多的融资与收益。张超和张晓琴(2020)[2]认为专利权质押融资对企业绩效具有显著净效应,质押专利类型、数量以及剩余保护年限发挥了正向调节作用。侯世英和宋良荣(2021)[3]通过分析我国30个省(自治区、直辖市)面板数据发现知识产权质押融资显著提升了区域创新效果。

知识产权质押融资模式的迅速发展为提高企业融资效率创造了机会。Chan和Kanatas(2000)[4]将专利质押分为内部质押和外部质押。根据质押融资过程中发挥作用的主体不同,知识产权质押融资模式可大致分为政府主导型、市场主导型以及政府引导市场主导型等。曾莉和王明(2016)[5]认为我国知识产权质押融资未来发展的最优解是市场主导与政府引导的结合。宋光辉和田立民(2016)[6]将知识产权质押融资模式分为市场主导模式、政府引导下的市场模式、政府主导模式、政府行政命令模式。張海宁(2020)[7]认为知识产权质押融资方式由政府主导型向市场主导型进行转变的优点是可以推动经济社会稳步发展。通过总结我国代表性地区开展知识产权质押融资业务的经验,知识产权质押融资模式可分为“北京模式”“浦东模式”“武汉模式”“中关村模式”等。余薇和秦英(2018)[8]以南昌市知识产权质押融资为例,提出要建立具有地方特色的知识产权质押融资模式。章洁倩(2018)[9]分析比较了北京和上海的知识产权质押融资方式,建议我国建立多元化的质押融资模式。担保机构、保险机构、风险补偿基金等多元化风险分担主体的参与,加速产生了创新型知识产权质押融资模式。李明星等(2013)[10]在转型升级背景下提出了构建“大数据+供应链+金融”新型专利权质押融资模式。孙华平和刘桂锋(2013)[11]将专利融资分为单企业主导型专利质押融资模式与运营型专利信托融资模式。宋河发和廖奕驰(2018)[12]认为“政府—保险—担保”模式是知识产权质押融资保险模式实施初期较为有利的选择。鲍新中(2019)[13]将知识产权融资方式分为利用知识产权开展负债融资和利用知识产权开展股权融资两大类。孙习亮和任明(2021)[14]将专利技术质押融资模式划分为 “金融机构+政府担保”的融资模式和“金融机构+保险保障+财政风险补偿”的融资模式。周衍平等(2021)[15]认为科技型中小企业通过建立专利组合联盟进行质押融资,是企业合理运用知识产权进行筹集资金的有效举措。

融资过程中风险因素的不确定性会影响知识产权质押融资模式的选择。华荷锋(2015)[16]认为选择知识产权质押融资模式的前提是对企业质押融资能力进行合理评估。于立强(2017)[17]认为阻碍我国知识产权质押融资发展的影响因素是贷款机构意愿偏低、评估处置体系不健全。Munari(2018)[18]认为政府应该积极发挥推动作用解决专利质押融资过程中大量不确定因素带来的风险。鲍新中和霍欢欢(2019)[19]发现知识产权质押融资过程中风险不确定因素来自中小企业、金融机构、知识产权自身、第三方机构四个方面。南星恒和杨丹(2019)[20]认为知识产权质押融资过程中的影响因素主要来源于中介机构、贷款主体以及宏观因素三个方面。陈美佳(2019)[21]认为企业知识产权质押融资方式三个选择依据为知识产权保护力度、企业科创能力及金融行业接受度。

通过对相关文献的整理,可以发现关于知识产权质押融资模式的研究日渐丰富,但是已有文献大多是对各职能主体以及各地区不同质押融资模式进行论述,以多元化风险分担主体视角进行分类的知识产权质押融资模式较少。基于此,本文在分析知识产权质押融资模式发展情况的基础上,以多元化风险分担主体为视角,结合各地区模式聚类成相应的知识产权质押融资方式,并列举不同方式下代表性融资模式,以期为各地企业开展知识产权质押融资业务提供有益参考。

三、创新型企业知识产权质押融资方式

知识产权质押融资是指企业以合法拥有的知识产权经评估后作为质押物从银行获得贷款的一种融资方式。知识产权质押融资业务流程如图3所示:企业确定内部信用评级后向银行提出贷款申请;资产评估机构和律师事务所分别对知识产权经济价值和法律价值进行评估;企业进一步寻求中介机构进行风险分担;银行审核评估资料,通过后双方签订贷款合同,办理质押登记;最后执行借款合同、发放贷款。

2008年国家知识产权战略纲要的实施推动了我国知识产权质押融资业务蓬勃发展。国家出台相关政策文件推动保险等中介机构和风险补偿基金在我国知识产权质押融资发展进程中发挥积极作用。2017年国务院提出鼓励保险公司为知识产权质押融资业务提供保险支持,政府提供风险补偿或保费补贴。各地结合区域经济特色构建了不同特点的知识产权质押融资模式,基本形成具有地区特色的多元化风险分担的知识产权质押融资体系。

(一)“银行+专利权质押”型知识产权质押融资方式

1. 方式概述。“银行+专利权质押”型知识产权质押融资方式是一种以银行金融创新为主的强市场参与度的质押融资方式。有融资需求的企业向银行提出贷款申请后,银行组织专业资产评估机构对知识产权价值进行评估,并根据评估结果衡量是否对企业进行放款。中介机构全程参与质押贷款的评估、审查和监控事宜。政府独立于整个知识产权质押融资过程,不参与借贷环节,仅对满足条件的融资企业进行贴息补助。该知识产权质押融资方式适用于已经具备一定规模且具有还款能力的成长期企业,还处于种子期的企业难以取得贷款。

“银行+专利权质押”型知识产权质押融资方式具有以下特点:一是融资申贷过程简单便捷,企业只需将合法且具有一定商业价值的知识产权质押给银行即可;二是贷款风险较大,当贷款企业资金链破裂发生坏账时,银行和其他中介机构将承担主要风险;三是企业将承担较高的融资成本,综合费率高。

2. 中介机构参与风险分担案例。“北京模式”是由政府、商业银行与第三方中介机构相互联合的直接质押融资模式(见图4)。2007年北京市知识产权局与交通银行北京分行合作推出“展业通”与文化创意产业版权担保贷款,以解决中小企业难以获得满足正常生产经营资金的问题。连城资产评估有限公司对融资企业以及知识产权的相关状况进行评估审查;资和信担保有限公司依据评估机构出具的审查报告决定是否提供担保业务;经纬律师事务所对质押知识产权进行法律状况审查与鉴定。北京市政府对按时还款企业给予贴息支持,充分发挥扶持和指导创新型企业有效融资的职能,如海淀区规定贴息比例为质押贷款利息额的50%、企业每年所获得的贴息额不超过40万元。北京模式中质押融资门槛过高,小企业难以受益,相关费用综合费率达到15%以上。

(二)“银行+担保+专利权反担保”型知识产权质押融资方式

1. 方式概述。“银行+担保+专利权反担保”型知识产权质押融资方式创新点在于将知识产权进行反担保。融资企业向商业银行提出贷款申请后,商业银行委托资产评估机构等中介平台对知识产权价值进行贷前评估审查;企业向第三方担保机构提出担保申请进行信用增级;第三方担保机构要求企业将质押物进行反擔保,担保过程中担保机构将承担连带责任;其他中介机构参与质押贷款核查和监督事宜。该知识产权质押融资方式适用于经济发展程度相对成熟区域,政府支持服务度、金融机构认可程度以及中介机构参与程度较高,担保机构能够做到积极参与,相关政策能够做到有利引导。

“银行+担保+专利权反担保”型知识产权质押融资方式具有以下特点:一是担保机构对企业进行信用增级;二是多主体参与降低银行风险水平,担保机构起到风险共担者的作用,推动商业银行进一步拓展知识产权质押融资业务;三是企业将具有变现价值的知识产权反质押给担保机构,弱化担保机构所承担的风险。

2. 担保机构参与风险分担案例。(1)“浦东模式”。“浦东模式”是“银行+政府基金担保+专利权反担保”的政府推动型间接质押融资模式(见图5)。浦东生产力促进中心由上海浦东区政府出资设立,主要业务是为融资企业提供金融服务并在质押融资过程中发挥担保作用。浦东区政府通过科技发展基金每年向浦东生产力促进中心提供2000万元的担保专项资金,以此作为向企业提供最大为2倍杠杆贷款额度的担保。上海浦东生产力促进中心既充当担保机构的角色,如进行担保并要求企业反担保知识产权;又发挥资产评估机构等其他中介机构的作用,如知识产权价值评估、知识产权信用评级等。浦东区政府风险承担水平为95%~99%,商业银行承担风险为 1%~5%。整个融资过程中银行所承担的违约风险绝大部分转嫁于政府,风险分担比例不均衡,不利于市场经济发挥作用。

(2)“武汉模式”。“武汉模式”是一种“银行+科技担保公司+专利权反担保”的混合模式(见图6)。该模式下武汉市政府对融资企业提供贴息支持,贴息比例最高为贷款利息额的50%,贴息额度最高为20万元。引入专业担保机构——武汉科技担保公司成为专业投融资平台,是承担融资风险强有力的载体。“武汉模式”尝试以未上市公司的股权、应收账款、专利权等多种权利和无形资产作为反担保进行质押融资,其中以专利权质押最为成熟。在实际的操作过程中,“武汉模式”却受到很多因素的影响:一是当地银行认为直接质押贷款风险过大,难以控制和操作,不愿意尝试;二是担保机构发展不够完善,不能满足当地企业知识产权质押融资需要。“武汉模式”融资成本相对较高,导致融资效率较低。

(三)“银行+保险+风险补偿基金+评估”型知识产权质押融资方式

1. 方式概述。“银行+保险+风险补偿基金+评估”型知识产权质押融资方式强调风险共担。在该方式下,除了第三方担保机构作为传统的知识产权质押融资风险分担主体外,还加入由政府财政拨款成立的风险补偿基金以及保险和评估公司等。多元化风险分担主体之间形成相互制衡、相互合作的风险分担体系,在提高金融机构合作积极性、降低企业质押融资风险等多个方面发挥了重要作用。该种知识产权质押融资方式涉及担保机构、政府、评估机构等多个参与主体,主要适用于机构发展较为完备地区,其中,政府起到引导作用,市场进行自主化运行。

“银行+保险+风险补偿基金+评估”型知识产权质押融资方式具有以下特点:一是政府支持和引导设立风险补偿基金既开拓了银行的业务范围,又从多角度分散风险,实现双赢;二是创新风险共担机制,使风险不再聚集于某一个主体,提高了参与各方的积极性。

2.“保险+风险补偿基金+评估”参与风险分担案例。“中山模式”是“银行+保险+风险补偿基金+评估”型知识产权质押融资方式的典型代表(见图7)。中山市知识产权局引入保险机构和资产评估机构作为风险分担主体降低质押贷款过程中可能发生的风险;政府财政拨款设立4000万元风险补偿金为企业增信。风险补偿金、银行、保险、评估机构按照54:26:16:4比例分摊贷款违约风险。政府对企业融资过程中产生的相关费用进行专项资金补助,可将企业贷款年化成本降低到5%左右。为有效控制项目风险,当企业逾期贷款占已发放贷款总额的比重超8%时,或者风险补偿资金已赔付金额达到风险补偿资金总额的50%时,中山市政府将立即停止知识产权质押融资风险补偿工作,待风险管控改善后再恢复运作。“中山模式”创新风险共担机制,引导金融机构推動知识产权质押融资业务的发展。

(四)“银行+保险+担保”型知识产权质押融资方式

1. 方式概述。“银行+保险+担保”型知识产权质押融资方式是一种新型质押融资方式。创新型企业以知识产权为标的向保险公司购买知识产权质押融资保证保险;资产评估机构对知识产权开展经济价值评估,使企业在向合作银行申请贷款时可增加信用评级,提高质押融资成功率。企业一旦违约,保险公司将按照赔付原则进行理赔。担保机构作为风险分担主体的作用是增强企业信用评级、分散融资风险。律师事务所负责对知识产权的法律状态进行审查,并对整个融资过程起到监督作用。该方式适用于保险业发展态势良好、保险体系相对完善地区。

“银行+保险+担保”型知识产权质押融资方式具有以下特点:一是在整个知识产权质押融资过程中,政府只起到引导性作用,市场化运作方式进一步分散金融机构风险;二是质押融资过程中,商业银行、保险公司与第三方担保机构等多元化风险分担主体参与,提高银行开展质押融资业务的积极性;三是企业承担的融资成本,不仅低于社会融资渠道,也低于银行同类型贷款利率。

2.“保险+担保”参与风险分担案例。“青岛模式”又称专利权质押保险贷款模式,该模式创新性成立以保险公司为中心的服务联盟办公室,成为沟通企业、银行与其他中介机构的桥梁,为企业提供便捷的知识产权质押融资服务(见图8)。青岛市知识产权公共服务平台通过建立专利权质押保险贷款服务联盟,充分利用社会各界资源,把银行及经纪服务机构联系在一起,搭建多层次风险化解体系。其中,知识产权公共服务平台负责收集融资企业贷款申请,保险机构以及第三方担保等中介机构对企业贷款资质进行审查。知识产权服务联盟通过政府来引导、市场做主导,让市场发挥其闭环的资源配置作用,从而建立长效机制。保险、担保和银行三方以6︰2︰2比例承担风险,融资风险承担主体由商业银行转变为保险机构。青岛市政府提出对质押保险贷款以及专利评估费用各进行50%的贴息补助。青岛模式通过“荐评担险贷”五个环节,利用专业化服务化解风险,提高了质押融资业务的成功率。

(五)“银行+保险+担保+风险处置资金池”型知识产权质押融资方式

1. 方式概述。“银行+保险+担保+风险处置资金池”型知识产权质押融资方式强调启动风险处置资金池为企业银行贷款提供全额资金处置。风险处置资金池由政府与知识产权运营机构联合设置,当质押融资过程中出现违约风险时,风险处置资金池对风险进行承担。知识产权运营机构一般通过为风险处置资金池集中购买保险或向担保机构寻求担保的方式,将自身所承担的部分风险转嫁给第三方中介机构,实现风险分散。该方式形成了银行、担保机构、保险与政府补偿等多方共同参与的多元化知识产权质押融资风险补偿模式。适用于金融化程度高,保险、担保等中介机构发展完善地区。

“银行+保险+担保+风险处置资金池”型知识产权质押融资方式具有以下特点:一是知识产权运营机构对质押融资项目集中投保,降低企业融资成本;二是融资过程中保险公司实行风险封顶,按照保费的一定金额确定赔偿上限,调动了保险公司参与积极性;三是知识产权运营机构不是纯金融机构,通常与政府进行合作,具有产品化复制、市场化操作潜力。

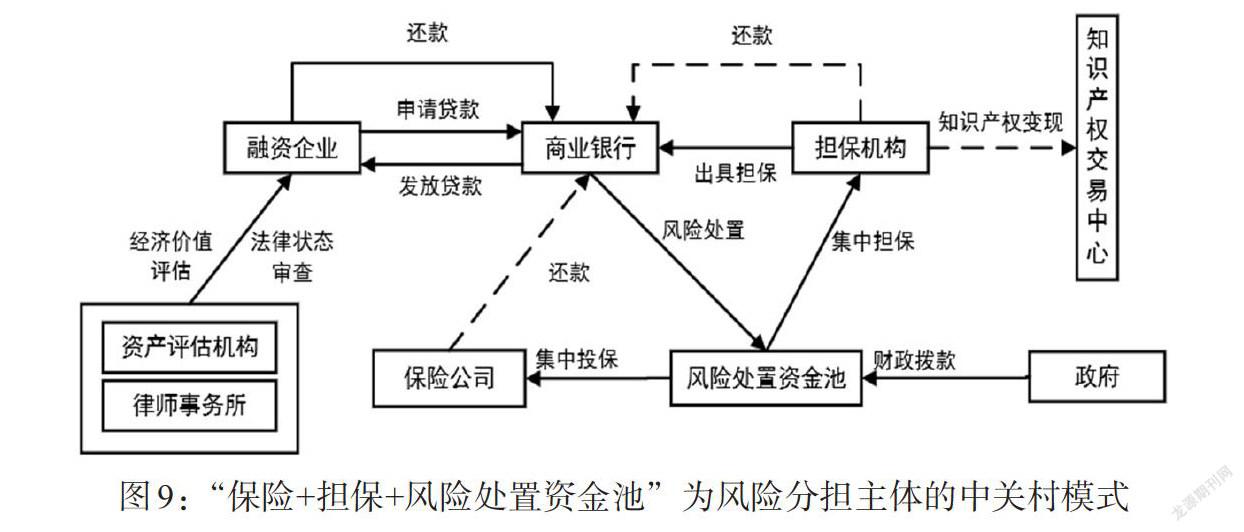

2.“保险+担保+风险处置资金池”参与风险分担案例。“中关村模式”是知识产权运营机构对质押融资项目集中购买保险的创新型风险分散模式,该模式下保险理赔额具有最大上限(见图9)。北京知识产权运营公司推出创新产品“智融宝”,服务于知识产权质押融资授信活动。知识产权运营机构联合地方政府出资设立风险处置资金池,并对风险处置资金池所承担的风险集中向保险公司投保并缴纳保费或寻求第三方担保。第三方担保机构增加企业信用评级,企业一旦出现违约风险,保险机构将不高于赔偿上限进行保险理赔,分散风险处置资金池所承担的风险。政府对知识产权质押融资保险保费进行补贴,并为知识产权资产评估(价值分析)服务提供资金支持(见表1)。

(六)知识产权质押融资方式对比分析

政府、银行、担保机构、评估机构、律师事务所、保险公司等多元化风险分担主体在不同知识产权质押融资方式中扮演着不同的角色,发挥着不同的作用。对上文知识产权质押融资方式中各主体职能作用对比分析见表2。

四、结论与建议

本文基于Citespace软件对我国知识产权质押融资相关文献进行可视化分析,并以知识产权质押融资模式为研究重点,在对代表性质押融资模式归纳整理基础上,从多元化风险分担的角度总结出一般性知识产权质押融资方式并对其特点及适用条件进行分析。研究发现:知识产权质押融资过程是银行、担保、保险、评估、投资以及政府风险补偿、民间资本等多主体共同参与的“知识产权运营+投贷联动”的完整生态圈;各地区不同经济发展状况决定了其在知识产权质押融资过程中风险分担主体的不同,应努力实现风险分担主体多元化;现阶段知识产权质押融资主要以政府支持为主,政府建立风险补偿基金或者对融资过程进行贴息支持,要逐渐实现知识产权质押融资市场化。

通过本文分析研究可以更好地了解中国已有的知识产权质押融资方式,为开展知识产权质押融资业务提供参考。结合我国知识产权质押融资发展现状,提出如下建议:

第一,规范各区域知识产权质押融资发展模式。政府要基于区域经济发展状况制定多元化风险分担主体参与的相关政策文件,以推动知识产权质押融资业务发展;对融资过程中涉及的标的物质押范围、质押标的价值评估、借贷双方权利与义务等方面进行清晰合理地界定,提高融资效率。

第二,优化知识产权质押融资中介平台。打造一条龙服务式专业知识产权质押融资中介平台,力求集担保、资产评估、法律状态审查等多功能于一体,提供高效优质服务。知识产权质押融资中介机构要进行贷前资质自我审查,融资过程中要不断加强与金融机构的合作交流。

第三,拓宽保险机构参与知识产权质押融资路径。保险公司在知识产权质押融资中承担着重要作用,在合理控制自身风险的前提下,应不断创新知识产权质押融资贷款保证保险,根据融资企业自身发展状况以及知识产权质押融资业务特点设计专业化保单,实现产品多元化。

第四,深化知识产权质押融资风险补偿机制改革。本着中央财政、地方财政、金融机构、风险投资机构合作的原则共建金融模式,按照一定比例设置知识产权质押融资风险补偿资金。制定知识产权质押融資风险补偿可持续化发展方案,如风险因素识别、激励措施等,加快知识产权质押融资风险补偿体系的建设与完善。

第五,加大知识产权保护力度。完善知识产权保护法律体系,强调政策导向作用,根据区域发展状况制定适宜的知识产权保护标准,积极宣传加大知识产权保护力度;对现有知识产权保护模式进行创新与发展,建立知识产权信息数据库、知识产权保护及监管系统,提供不同类型的知识产权管理服务。

参考文献:

[1]Bruno Amable,Jean-Bernard Chatelain,Kirsten Ralf. 2010. Patents as Collateral [J].Journal of Economic Dynamics and Control,34(6).

[2]张超,张晓琴.专利权质押融资影响出质企业绩效的实证研究 [J].科研管理,2020,41(1).

[3]侯世英,宋良荣.金融科技、知识产权质押融资与区域创新绩效 [J].现代经济探讨,2021,(2).

[4]Yuk-Shee Chan,George Kanatas. 2000. Asymmetric Valuations and the Role of Collateral in Loan Agreements[J].Journal of Money,Credit and Banking,(17).

[5]曾莉,王明.美日科技型中小企业知识产权质押融资的经验及启示 [J].中国注册会计师,2016,(10).

[6]宋光辉,田立民.科技型中小企业知识产权质押融资模式的国内外比较研究 [J].金融发展研究,2016,(2).

[7]张海宁.构建市场主导型知识产权质押融资模式[J].人民论坛,2020,(30).

[8]余薇,秦英.科技型企业知识产权质押融资模式研究——以南昌市知识产权质押贷款试点为例 [J].企业经济,2018,(6).

[9]章洁倩.我国知识产权质押融资模式多元化的思考 [J].武汉金融,2018,(4).

[10]李明星,Nelson Amowine,何娣,张慜.转型升级背景下小微企业专利融资模式创新研究 [J].科技进步与对策,2013,30(18).

[11]孙华平,刘桂锋.科技型小微企业专利运营体系及融资模式研究 [J].科技进步与对策,2013,30(18).

[12]宋河发,廖奕驰.专利质押贷款保险模式与政策研究 [J].中国科学院院刊,2018,33(3).

[13]鲍新中.知识产权融资:模式、障碍与政策支持[J].科技管理研究,2019,39(4).

[14]孙习亮,任明.专利技术质押融资模式案例探析[J].财会通讯,2021,(6).

[15]周衍平,左弈,陈会英.科技型中小企业专利组合质押融资利益分配机制研究 [J].经济问题,2021,(5).

[16]华荷锋.科技型中小企业知识产权融资模式选择研究 [J].技术经济与管理研究,2015,(5).

[17]于立强.科技型中小企业知识产权质押融资模式探究 [J].科学管理研究,2017,35(5).

[18]Munari F. 2018. .The Economic Valuation of Patents: Methods and Applications [M].New York:Edward Elgar Publishing.

[19]鲍新中,霍欢欢.知识产权质押融资的风险形成机理及仿真分析 [J].科学学研究,2019,37(8).

[20]南星恒,楊丹.基于质押融资流程的知识产权质押融资风险研究 [J].科技管理研究,2019,39(13).

[21]陈美佳.知识产权质押融资模式的国际比较与选择 [J].财会通讯,2019,(2).

An Analysis of IP Pledge Financing Methods and Cases Based on Diversified Risk Sharing

Chen Huiying/Pan Xue/Zhou Yanping

(College of Economics and Management,Shandong University of Science and Technology,

Qingdao 266590,Shandong,China)

Abstract:The high-risk nature of financing is an important challenge for innovative enterprises to carry out IP pledging. An effective and reasonable diversified risk-sharing mechanism is the key to promoting better and faster financing for enterprises and pushing China to become a major IP creation country. This paper first visualizes and analyzes the literature related to IPR pledge financing in China based on Citespace software,and finds that the financing model is a hot spot for research in the field of IPR pledge financing; then the representative IPR pledge financing models are classified according to different risk sharing agents,the operation mechanism and characteristics of each model are analyzed,the corresponding IPR pledge financing methods are summarized and case studies are conducted;finally,the current situation of IPR pledge financing is combined with corresponding countermeasure suggestions.

Key Words:intellectual property rights,pledge financing,risk sharing,financing method,Citespace