并购商誉会影响企业资产误定价吗?

2021-11-21刘嫦李瑾赵梦

刘嫦 李瑾 赵梦

摘 要:本文利用2007—2018年我国A股非金融上市公司数据,实证检验了并购商誉对企业资产误定价的影响。检验结果表明,并购商誉与资产误定价显著正相关,相比并购商誉中的合理商誉部分,超额商誉与资产误定价正相关关系更为显著;进一步分析显示,后期商誉减值会以加剧股价低估的形式推动资产误定价;机制检验表明,信息不对称和投资者情绪是并购商誉影响资产误定价的中介机制;调节效应表明,并购商誉与资产误定价正相关关系在非“四大”、分析师关注低和机构投资者持股比例低的分组中更加显著,进而论证了外部审计、分析师关注和机构投资者持股具有积极的治理效应。本文在丰富并购商誉相关研究的同时,也对降低资产误定价进而提高资本市场资源配置效率具有一定的理论和现实意义。

关键词:并购商誉;资产误定价;信息不对称;投资者情绪

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2021)10-0003-11

DOI:10.19647/j.cnki.37-1462/f.2021.10.001

一、引言

2008年金融海啸席卷全球,各大资本市场受到重创,资本市场上股票价格偏离公司内在价值即资产误定价问题日益严重。作为新兴加转轨资本市场,我国上市公司资产误定价问题更加突出,并已经严重影响到资本市场资源配置的有效性,甚至可能引发系统性金融风险。2020年全国两会期间,稳金融政策如期落地,中央定调要在保证金融运行总体平稳的基础上,做到“重大金融风险有效防控”。作为金融风险重要诱因的资产误定价问题,就自然成为我国学者研究的重要话题。

目前,国内外学者主要从外部投资者特征层面的投资者情绪、异质信念与投资者关注(Barberis等,1998;陆静和周媛,2015;权小锋和吴世农,2012;周亮,2021)[1-4],公司外部治理层面的审计师行业专长、分析师评级、机构持股与媒体情绪(游家兴和吴静,2012;王生年等,2018;朱艳艳和聂晓,2017;李倩等,2018)[5-8],资本市场制度层面的卖空限制和融资融券(Berkman等,2009;李科等,2014)[9,10]以及公司内部层面的信息披露质量、代理冲突、管理层讨论与分析语调、现金分红与研发支出资本化行为(徐寿福和徐龙炳,2015;徐寿福等,2016;王生年和王松鹤,2018;高雅和刘嫦,2020)[11-14]等方面对影响企业资产误定价的因素进行了卓有成效的研究。但在当前鲜有文献关注企业高溢价并购背景下,并购商誉是否以及如何影响企业资产误定价,并购商誉中的合理商誉和超额商誉对资产误定价的影响有何不同。

作为企业扩大经营规模、提高盈利水平的重要手段,我国资本市场上企业并购活动持续火热,其交易数量和交易规模均呈现增长趋势。较之西方发达国家而言,我国企业并购中出现大量高溢价并购行为,大量商誉资产随之产生。截至2018年年末,我国A股市场商誉净值总额已达1.3万亿元,较2013年的0.2万亿元增加6倍之多,较2007年0.04万亿元增加32倍(傅超等,2016)[15],并购商誉成为资本市场关注的焦点。从商誉定义来看,商誉是能够为企业带来超额利润的资产,但是商誉的不可辨认特征使其初始确认及后续计量具有高度主观性和不确定性,商誉高估的现象层出不穷,其股价可能包含较多的泡沫成分(杨威等,2018)[16],偏离企业的真实价值,也为后期的商誉巨额减值埋下风险。这一点从我国 A 股上市公司近年来频发的商誉巨额减值、接连“爆雷”现象得到一定程度的印证。

本文在已有研究基础上,探讨并购商誉对企业资产误定价的影响。本文可能的贡献在于:第一,本文从信息不对称和投资者情绪角度考察了并购商誉对企业资产误定价的影响及作用机理,并细分了合理商誉与超额商誉对资产误定价的不同影响,丰富并购商誉经济后果研究的同时,也拓展了资产误定价影响因素的研究;第二,本文进一步考察了商誉减值对资产误定价的影响,将并购商誉与后期减值对资产误定价影响的不同形式加以比较,有利于更为全面地探讨商誉这一特殊资产在前后期不同阶段对企业资产误定价产生的影响;第三,外部审计、分析师关注和机构投资者持股的调节效应表明,三者在缓解商誉所加剧的资产误定价方面是有效的,具有信息优化和外部治理功能,这为相关部门完善商誉的确认、计量规范,监督治理管理层机会主义行为以及合理引导投资者行为提供了一定借鉴; 第四,资产误定价作为我国资本市场上的一个突出问题,通过研究其和并购商誉的关系,对于防范和化解金融风险,促进资本市场的平稳健康运行具有重要的理论和现实意义。

二、理论分析与研究假设

(一)并购商誉与资产误定价

根据信息不对称理论,企业管理者作为公司基本面信息的生产者,与不直接参与企业经营管理的外部投资者相比,具有与生俱来的信息优势,两者间存在信息不对称。一方面,从并购商誉自身特点来说,其金额由并购双方共同确认,不同于内生式增长(研发、固定资产投资等)拥有具体公开的信息披露,其中隐藏的并购信息(交易价格、评估价值、可辨认净资产公允价值的确认)的披露并不充分透明(王文姣等,2017)[17],具有较强的主观性和较低的透明度;加之我国资本市场发展不完善,散户投资者众多,信息获取、知识解读能力弱,盲目跟风、羊群效应颇多的现状也意味着同直接参与企业经营管理、具备一定信息和知识基础的内部人相比,外部投资者往往处于信息劣势地位,二者存在很大程度上的信息不对称。处于信息劣势地位的投资者难以甄别并购方企业商誉的真实情况,导致其不能准确判断股票未来收益,進而使得股票价格偏离其基础价值。另一方面,并购商誉形成于企业并购过程中,而管理层作为企业并购行为的决策主体,在很大程度上决定并购活动的发起、并购溢价的支付以及并购过程中的信息披露。这意味着具有信息优势的管理者同时掌握着披露内容和披露时机的主动权,可以有选择性地进行披露,甚至可能利用和投资者间客观存在的信息不对称进行商誉的虚假披露,在主观上进一步加剧与投资者间的信息不对称,影响外部投资者对企业未来发展的预期,进而干扰其对股价的判断,并导致股票被市场错误定价。

行为金融理论认为,资本市场投资者并非完全理性的,尤其对于我国新兴加转轨资本市场来说,投资者非理性现象更为普遍。作为投资者非理性的代表性指标,投资者情绪反映市场参与者对股票持有的乐观或悲观态度(Brown和Cliff,2004)[18],严重影响其对股票的正确估值,对投资者行为决策具有重要影响(Barberis等,1998)[1]。陆静和周媛(2015)[2]基于我国A股和H股交叉上市股票的研究表明,投资者情绪对同期A股市场和H股市场都有显著影响;受投资者情绪的影响,股价会暂时偏离内在价值。投资者情绪越乐观,股价正向偏离企业内在价值即被高估的可能性越大(周俊杰和徐丹妮,2015;张静等,2018)[19,20]。并购商誉的形成表明收购方对被收购标的未来带来的超额收益以及合并后产生的协同效应有很好的预期,是关于公司的积极消息(徐经长等,2017)[21]。有关正商誉的信息披露也会促使投资者预期企业市场价值的增加,将资金投入目标企业,推动个股股票交易价格上升(田丽丽,2018)[22]。当企业确认大额商誉时,外部投资者会产生企业未来盈利能力增强的预期,甚至会形成在资本市场上的过度反应(杨威等,2018)[16] 。由此可见,一方面,基于并购商誉的特殊性质,其形成作为一种利好消息势必会引起资本市场投资者的重视,尤其是巨额商誉的形成向外界投资者传达了内部人对于企业未来发展的良好预期与坚定信心,引起投资者对于企业发展的乐观态度,滋生投资者乐观情绪,甚至引起投资者情绪的高涨。而投资者情绪高涨意味着短时期内股票的大量买入,进而推高企业股价,偏离企业的真实价值,导致资产误定价的产生。另一方面,基于并购商誉的另一特殊性质,即其形成由并购双方共同确认,非公开市场定价,具有较强的主观性和不透明性,意味着并购商誉的大小以及其能为企业吸引投资者的多少在很大程度上由公司内部人把握。如Gu和Lev(2011)[23]所证实,并购决策者出于对自身利益的追求,在商誉信息披露中的误导或者隐瞒影响了会计信息的质量,将加大公司股价中的噪声。同时不排除企业内部人为追求个人私利,在向外界披露并购商誉相关信息时,故意强调利好消息,对于并购商誉形成的合理性及未来可能带来的减值风险轻描淡写或避而不谈。当并购商誉被内部人故意用以迎合投资者乐观预期,吸引投资者买入股票时,其作为一种利好消息引发投资者情绪高涨的效果可能更为明显,并最终在投资者非理性判断下导致企业资产误定价的产生。基于以上分析,提出本文的假设1:

H1:并购商誉与企业资产误定价正相关。

(二) 超额商誉与资产误定价

并购商誉的确认并非都是合理的,杜兴强等(2011)[24]认为,商誉可分解为合理部分和高估部分,合理部分是目标企业自身创造的商誉,但高溢价支付出现的高估部分并不能为公司带来相应的利益,反而会损害企业的价值。张萍和周昕雨(2020)[25]将商誉分为真实商誉和超额商誉,真实商誉是对企业标的资产持续获取超额利润能力的准确反映,而超额商誉产生于不合理的高并购溢价,是管理层脱离并购本质和理性决策形成的一种非正常商誉(傅超等,2015)[26],不具有商誉超额盈利能力的本质,对企业并购绩效具有负向影响(张腊凤和张蓉,2021)[27],是企业商誉减值计提的根本原因(张萍和周昕雨,2020)[25]。魏志华和朱彩云(2019)[28]也认为,适度的商誉能够给企业带来预期收益,但高估了并购协同效应的超额商誉则可能成为企业未来经营的负担,给公司未来经营埋下巨大隐患,不但会浪费企业有限资源,拉低企业盈利能力,而且会给企业带来较严重的融资困境(王蓉,2020)[29]。然而,国内外文献较少将超额(高估)商誉从并购商誉中分离出来探讨,都把并购商誉作为一个整体加以研究(张腊凤和张蓉,2021;魏志华和朱彩云,2019)[27,28]。而实际上,相比并购商誉中的合理商誉部分,一方面,并购商誉中超额商誉的形成透明度更低,更可能是由于并购双方为了私利合谋故意虚增,或者管理层过度自信、非理性估值等原因所致。其所反映的信息含量更少,甚至更多的是对投资者判断产生干扰或误导的虚假信息,使得处于信息劣势的投资者更加难以判断企业未来发展状况。另一方面,根据前文可知,超额商誉同样会作为利好消息引发投资者乐观情绪,且相比合理商誉,超额商誉的形成更易在短时间内导致企业并购商誉向巨额商誉的转变,产生商誉泡沫,对投资者情绪的影响更为强烈,会在更大程度上引起投资者情绪的高涨,产生资产误定价。基于以上分析,提出本文的假设2:

H2:相比合理商譽,并购商誉中的超额商誉部分对企业资产误定价的影响更显著。

三、研究设计

(一)样本筛选与数据来源

鉴于我国在2007年开始实施新企业会计准则,对企业商誉进行初始确认和后续计量,本文选取2007—2018年我国全部A股上市公司为初始研究样本,然后进行如下数据筛选和处理:(1)按照中国证监会2012年发布的上市公司行业分类,剔除金融行业公司;(2)剔除ST、PT公司;(3)剔除相关数据缺失的公司。

为消除极端值对研究结果的影响,对文中连续变量进行上下1% 缩尾处理,最终共获得存在并购商誉及商誉减值的公司年度样本7689个。本文的商誉减值数据来源于万得数据库,其他财务数据均来源于国泰安数据库。

(二)变量定义及其衡量

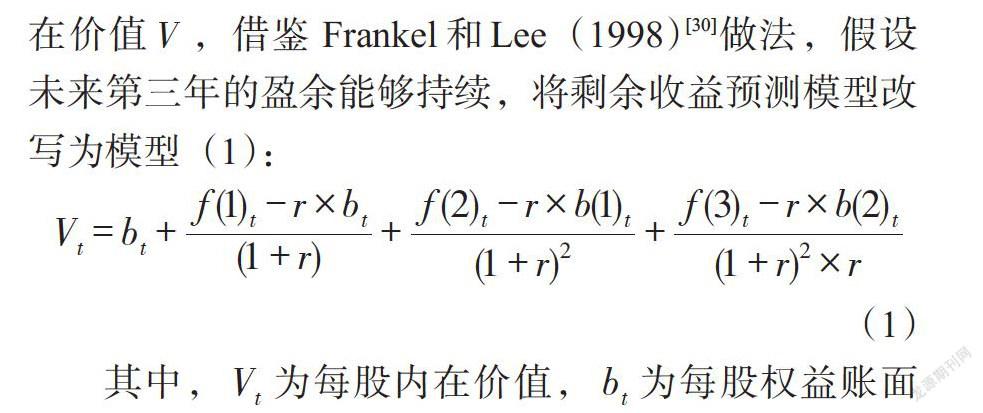

1. 被解释变量:资产误定价(Deviation)。本文基于剩余收益模型来测度资产误定价。先估算公司内在价值[V],借鉴 Frankel和Lee(1998)[30]做法,假设未来第三年的盈余能够持续,将剩余收益预测模型改写为模型(1):

[Vt=bt+f(1)t-r×bt(1+r)+f(2)t-r×b(1)t(1+r)2+f(3)t-r×b(2)t(1+r)2×r]

(1)

其中,[Vt]为每股内在价值,[bt]为每股权益账面价值,[r]为资本成本,[f(?)t]是分析师预测的公司未来盈余。由于分析师盈余预测偏向乐观,且我国股票市场分析师数量不多,分析师也偏好大公司和经营状况优良的公司(岳衡和林小驰,2008)[31],故本文借鉴饶品贵和岳衡(2012)[32]的方法,将分析师盈余预测替换为基于公司基本面信息估计的盈余预测。具体的预测模型为:

[Earningsi,t+r=β0+β1Asseti,t+β2Dividendi,t+β3DDi,t+β4Earningi,t+β5NegEi,t+β6Accruali,t+εi,t+r] (2)

其中,[Earningsi,t+r]是[i]公司未来一至三年的每股盈余预测值,用营业利润除以总股本获得;[Asseti,t]为每股总资产;[Dividendi,t]为每股股利;[DDi,t]为哑变量,发放股利取1,否则取0;[NegEi,t]为哑变量,亏损取1,否则取0;[Accruali,t]表示每股应计项目,用营业利润减去当年经营活动产生的现金流量净额获得。

本文采用式(2)估计获得的系数预测公司未来一至三年的每股盈余,并将其代入式(1)中估计公司的内在价值。在利用(1)式进行公司内在价值估计时,我们还对公司未来两期的每股权益价值进行了预测,采用的公式分别为:

[b(1)t=bt+Earningst+1-Dpst+1];

[b(2)t=b(1)t+Earningst+2-Dpst+2]

式中Dps为每股现金股利。

将计算出的公司内在价值V与公司次年4月末股票收盘价P相比得到V/P,借鉴徐寿福和徐龙炳(2015)[11]的做法,构建变量资产误定价(Deviation) = |1-V/P |,度量市场价格对内在价值的绝对偏离程度。

2. 解释变量:并购商誉。借鉴杨威等(2018)[16]做法,本文采用经总资产调整后的商誉值来衡量并购商誉(SY)。

3. 其他控制变量。参考游家兴和吴静(2012)[5]、杨威等(2018)[16]等的研究成果,本文选取公司规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、成长性(Growth)、第一大股东持股比例(First)、上市公司上市年限(Age)、董事长与总经理两职合一(Dual)以及信息透明度(Absacc)作为控制变量,并在此基础上控制了行业和年度。具体变量定义如表1所示。

(三)模型设计

为研究假设1中并购商誉对企业资产误定价的影响,本文在参考杨威等(2018)[16]研究的基础上,建立了模型(3):

[Deviationi,t=α0+α1SYi,t+α2Controlsi,t+Industry+Year+ε] (3)

为研究假设2中超额商誉对资产误定价的影响,本文在模型3基础上,建立了模型(4):

[Deviationi,t=α0+α1GW_exi,t+α2Controlsi,t+Industry+Year+ε] (4)

四、实证分析

(一)描述性统计

表2列示了本文相关变量描述性统计结果。若资本市场有效,公司股价应准确及时反映上市公司的内在价值。然而,表2结果显示,被解释变量资产误定价均值为0.603,最大值为2.810,说明在我国资本市场上普遍存在股价偏离其内在价值的现象。解释变量并购商誉的最大值为0.366,最小值为0,均值为0.020,表明观测样本上市公司并购商誉规模存在较大差异。

(二)相关性分析

表3呈现的是模型主要变量的相关系数分析。从偏相关系数表中可见,主变量两两间的相关系数均低于0.6,这表明本文模型设计中不存在明显多重共线问题;各变量方差膨胀因子检验(VIF)的结果均小于3,说明模型变量的多重共线问题较弱。解释变量并购商誉和被解释变量资产误定价之间的相关系数至少在0.05的水平上显著为正,初步验证了本文假设1。

(三)回归结果分析

表4列(1)显示并购商誉与企业资产误定价在1%水平上显著正相关,说明企业并购商誉规模越大,发生资产误定价的可能性越高,即并购商誉能够显著加剧企业资产误定价,与假设1预期相符。列(2)、列(3)显示,股价高估组并购商誉和资产误定价显著正相关,而股价低估组二者之间并没有显著关系,一方面,可能由于我国股价被低估样本较少导致结果有所偏差,另一方面,也说明了并购商誉所加剧的资产误定价主要以股价高估的形式表现,与假设1并购商誉主要通过加剧投资者情绪高涨进而加剧资产误定价的理论推演一致。

列(4)至列(6)显示,在细分并购商誉中的超额商誉和合理商誉后,超额商誉与资产误定价在1%水平上显著正相关,且显著加剧了股价高估;合理商誉和资产误定价则不存在统计意义上的显著性,与本文假设2预期相符。说明相比并购商誉中的合理商誉部分,由高并购溢价产生的超额商誉对资产误定价的正向影响更为显著。且通过对比超额商誉与合理商誉的观测值可发现,超额商誉的观测值仅有2939个,明显低于合理商誉观测值(4750个),说明我国A股市场上由高溢价并购形成的超额商誉现象并不普遍,但其造成的危害却是巨大的,是并购商誉加剧企业资产误定价的主要原因之一。

(四)稳健性检验

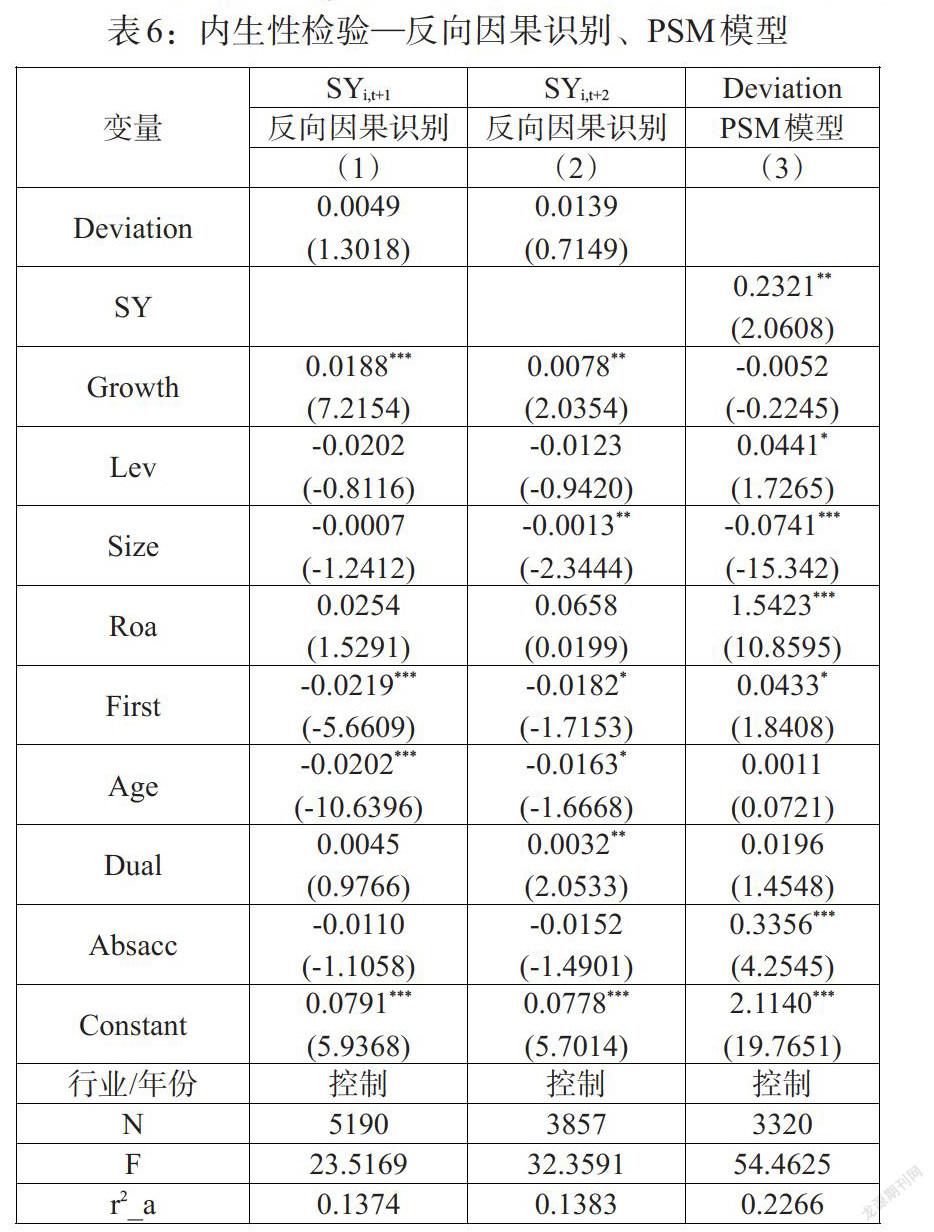

1. 内生性检验。(1)工具变量法。考虑到并购商誉可能与资产误定价存在双向因果关系,即资产误定价程度较高的企业受信息不对称和投资者情绪的影响更为严重,导致管理层调整并购商誉,从而使估计结果有偏。因此,本文采用两阶段最小二乘法(2SLS)重新進行回归估计。参考傅超等(2015)[26]、杨威等(2018)[16]的研究,本文选取商誉年度—行业均值(IND_SY)作为工具变量,从工具变量的相关性和外生性两个条件来看:同行业其他企业的商誉与该企业商誉相关,且没有文献表明同行业的商誉影响该企业资产误定价,即符合外生性原则。相关性检验结果如表5所示:Shea's partial R-squared为0.3471,最小特征值统计量①为227.771,远高于临界值10,即拒绝了存在弱工具变量的原假设。第一阶段回归结果显示,商誉与同行业其他公司的商誉均值之间的正向关系十分显著(1%水平),从统计意义上说明这是一个比较理想的工具变量。第二阶段回归结果显示,在控制内生性问题后,并购商誉与资产误定价仍在1%的水平上显著,说明结果具有一定的稳健性。(2)反向因果识别。为进一步排除反向因果内生性问题对研究结论的干扰,本文借鉴熊凌云等(2020)[33]、李春涛等(2018)[34]研究,将资产误定价[Deviationi,t]作为解释变量,[SYi,t+1]、[SYi,t+2]作为被解释变量,检验企业当期的资产误定价是否会影响未来一期和两期的并购商誉,如果并购商誉与资产误定价存在反向因果关系,则[Deviationi,t]的系数应显著为正。检验结果如表6列(1)和列(2)所示,资产误定价系数均不显著,说明资产误定价没有显著影响企业未来的并购商誉。(3)PSM倾向得分匹配。为缓解高并购商誉公司和低并购商誉公司之间的特征差异对研究结论的干扰,本文采用PSM倾向得分匹配方法进行稳健性检验。根据并购商誉中位数将全样本分为并购商誉较高组和并购商誉较低组,并分别确定为实验组和对照组,基于Growth、Lev、Size、Roa、First、Age、Dual和Absacc,用PSM最邻近匹配法进行1∶1有放回匹配。PSM的平衡性检验结果显示,匹配后相关控制变量单个偏差未超过5%,总偏差未超过10%,说明匹配效果较好。对匹配后样本重新回归发现并购商誉的系数仍显著为正(见表6),验证了本文研究结论依旧稳健。

2. 其他稳健性检验:(1)聚类稳健。为得到更加稳健的研究结论,本文借鉴王化成等(2015)[35]的做法,采用聚类方法对标准误进行调整,调整后的检验结果如表7列(1)所示依旧稳健。(2)替换变量。为了进一步确保研究结论的可靠性,我们采取替换解释变量的衡量方法来进行稳健性检验。原解释变量并购商誉采用经营业收入标准化处理后的商誉GW_sale表示(王文姣等,2017)[17]。回归结果如表7列(2)所示,基于新衡量方式的并购商誉与资产误定价显著正相关,说明本文结果具有一定的稳健性。(3)Tobit模型。考虑到被解释变量资产误定价是取完绝对值之后的结果,即被解释变量大于0,属于断尾回归,本文参考高雅和刘嫦(2020)[14]的做法,采用Tobit模型对模型(3)重新回归。回归结果列示在表7的第(3)列,从中可知,并购商誉(SY)的系数在1%的水平上显著为正,验证了本文结论的稳健。

五、进一步分析

(一)中介机制检验

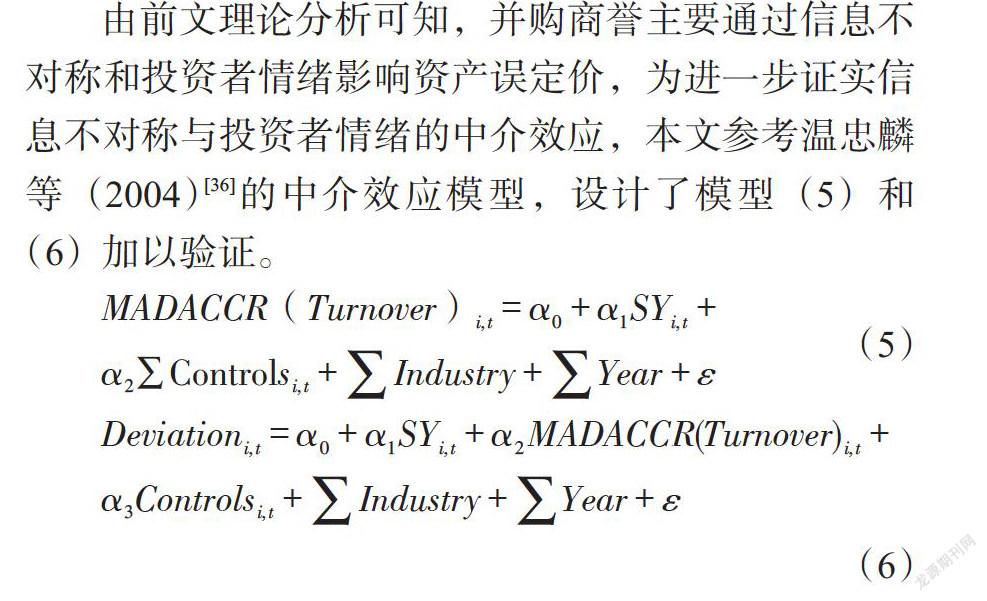

由前文理论分析可知,并购商誉主要通过信息不对称和投资者情绪影响资产误定价,为进一步证实信息不对称与投资者情绪的中介效应,本文参考温忠麟等(2004)[36]的中介效应模型,设计了模型(5)和(6)加以验证。

[MADACCR(Turnover)i,t=α0+α1SYi,t+α2∑Controlsi,t+∑Industry+∑Year+ε] (5)

[Deviationi,t=α0+α1SYi,t+α2MADACCR(Turnover)i,t+α3Controlsi,t+∑Industry+∑Year+ε]

(6)

本文借鉴Hong等(2006)[37]、陈鹏程和周孝华(2016)[38]的研究,采用换手率(Turnover)衡量投资者情绪。借鉴Hutton等(2008)[39]的研究,采用修正Jones模型残差的绝对值(MADACCR)衡量企业信息不对称程度,该指标越大,信息不对称程度越高。

机制检验结果如表8所示,列(1)显示,并购商誉与信息不对称的系数为0.0197,但并不显著。列(2)在并购商誉影响资产误定价的模型中加入信息不对称后,并购商誉系数与信息不对称系数均在1%水平上显著为正。因此,根据温忠麟等(2004)[36]中介检验三步法的要求,当模型(5)中系数[α1]和模型(6)中系数[α2]二者至少一个不显著时,需进行sobel检验。本文sobel检验的Z值为2.138,P值为0.033,表明信息不对称能够发挥中介效应。列(3)显示,并购商誉与投资者情绪的系数为0.18,但并不显著。列(4)在并购商誉影响资产误定价的模型中加入投资者情绪(Turnover)后,并购商誉系数与投资者情绪系数均显著为正。sobel检验的Z值为2.165,P值为0.030,表明投资者情绪能够发挥中介效应。

(二)调节效应检验

1.基于并购后商誉减值的进一步检验。由前文分析可知,并购商誉越多,企业资产被高估即发生资产误定价的可能性越大。事实上,企业确认的并购商誉越多,后期发生商誉减值的风险也越大。企业并购交易中被隐瞒或刻意忽视的高溢价、高估值等一系列消息会集中体现于并购后的商誉减值,并不同程度释放到股票市场(韩宏稳等,2019)[40]。商譽减值的计提通常意味着并购商誉预期给企业带来的经济利益比原来入账时预计要低,会增加企业未来盈利能力的不确定性(Li等,2011)[41],减少企业未来现金流量,并引起市场投资者对公司前景预期的消极反应(Knauer 等,2015)[42]。市场投资者将商誉资产减值视为公司负面消息,解读为公司未来盈利能力下降,继而做出卖出公司股票的投资决策(Li等,2011)[41]。不难猜测,相比并购商誉确认时作为利好消息所带来的投资者乐观情绪,作为利空消息的商誉减值尤其是巨额减值可能引发非理性投资者的悲观情绪,导致投资者对企业未来发展前景丧失信心,并在短时期内大量抛售企业股票,导致企业股价急剧下跌,向下偏离于企业内在价值,加剧企业资产误定价。

为检验商誉减值对资产误定价的影响,本文在参考Weber和Beatty(2006)[43]、韩宏稳等(2019)[40]研究的基础上,采用经上期期末总资产账面价值调整过的商誉减值金额(GWIMP)衡量商誉减值。结果如表9所示,列(1)显示,商誉减值和资产误定价正相关,在区分了股价高估和股价低估后发现,在股价低估组中,商誉减值与资产误定价在5%水平上显著正相关,而股价高估组中并不显著,说明后期商誉减值同样会加剧企业资产误定价,只是不同于并购商誉所加剧的股价高估,商誉减值则会加剧股价低估。

2.外部审计的调节效应检验。作为资本市场的一项重要制度安排,外部独立审计对投资者的作用不言而喻(Jensen和Meckling,1976)[44],在客观公正甄别企业财务报告真实性和准确性等方面发挥着重要作用(Fan和Wong,2005)[45]。较高的外部审计质量能够有效缓解企业与投资者之间的“柠檬问题”,降低投资者与企业的信息不对称(高雅和刘嫦,2020)[14],抑制并购中的虚高商誉及后续的巨额商誉减值风险(郭照蕊和黄俊,2020)[46]。不同会计师事务所的审计质量存在较大差异,相比非“四大”会计师事务所,“四大”的审计质量更高(Becker等,1998)[47],在出具更为可靠审计报告、向外部投资者提供更有效信息、缓解信息不对称等方面发挥着更加重要的作用。出于对自身品牌和声誉的维护,高审计质量会计师事务所抑制超额并购商誉的动机更强(Lennox,1999)[48],有利于从源头上抑制高溢价并购所产生的不合理商誉及其对投资者乐观情绪的诱导,进而起到降低企业资产误定价的作用。

为检验外部审计对并购商誉与资产误定价的调节作用,本文采用上市公司所聘任的会计师事务所是否属于国际“四大”来衡量审计质量的高低。结果如表10列(1)和列(2)所示,当企业所聘任的会计师事务所属于国际“四大”时,并购商誉与资产误定价的正向关系并不显著,而在非“四大”组中,并购商誉在1%的水平上显著加剧了企业资产误定价。说明当外部审计质量较高时,投资者信息不对称问题得以缓解,能够利用会计师事务所提供的有效信息对企业价值进行更加准确、理性的判断,从而使并购商誉并不能起到加剧企业资产误定价的作用。

3.分析师关注的调节效应检验。证券分析师是外部投资者与上市公司间信息传递的桥梁,是联系二者的信息纽带。凭借其专业能力,分析师能够深入挖掘、解读从上市公司获取的信息,并将有用的投资信息传递给信息贫乏的投资者,从而缓解外部投资者和上市公司内部人之间的信息不对称。作为理性投资者的代表,分析师的预测意见往往能够成为资本市场重要的公共信息来源,尤其是当上市公司进行重大投资决策时,分析师关注以及对盈余水平的预测可以帮助投资者提高对上市公司估值的准确性(甘露润和张淑慧,2013)[49]。此外,分析师能够抑制管理层盈余操纵、财务舞弊等行为(Lang等,1995)[50],是上市公司重要的外部治理机制(张宗新和周嘉嘉,2019)[51]。因此,本文预测,分析师的信息纽带和监督治理作用能够缓解由并购商誉所加剧的信息不对称,增强投资者对企业的了解,并合理引导投资者情绪的变化,降低由并购商誉所引发的投资者情绪的高涨,缓解企业资产誤定价。

为检验分析师关注对商誉与资产误定价的调节作用,本文采用关注上市公司的分析师人数加1取对数(Coverage)来衡量分析师关注。结果如表10所示,第(3)列为分析师关注高的样本组,并购商誉与资产误定价的关系并未通过显著性检验。这一结果可能由于在分析师关注较高的分组中,信息不对称程度及投资者情绪高涨现象较轻,导致并购商誉并不能起到加剧资产误定价的作用。第(4)列为分析师关注低的样本组,商誉在5%的水平上显著为正,说明在分析师关注较低即信息不对称较高、投资者情绪高涨较严重时,投资者了解及判断企业真实价值更为困难,从而显著加剧了资产误定价。

4. 机构投资者持股的调节效应检验。作为专业性的投资者,机构投资者凭借其专业知识、投资经验及信息资料等方面优势,在资本市场中往往发挥着信息挖掘、信息分析等角色作用,能够缓解投资者与公司间的信息不对称,提升公司信息透明度。机构投资者持股比例越高,企业盈余信息真实性越强,股票市场的定价效率和稳定性越高(侯宇和叶冬艳,2008)[52]。此外,作为股权集中度较大且独立的股东,机构投资者有动力也有能力积极监督上市公司、发挥治理效应(Shleifer和Vishny,1986)[53]。

为检验机构投资者持股对商誉与资产误定价的调节作用,本文以机构投资者持股比例中位数为基准将样本分为机构投资者持股比例较高组与机构持股比例较低组。结果如表10所示,第(5)列为机构投资者持股比例高的样本组,并购商誉与资产误定价之间的关系并未通过显著性检验。这一结果可能由于在机构投资者持股比例较高的分组中,信息不对称程度及投资者情绪影响较弱,导致并购商誉并不能起到加剧资产误定价的作用。第(6)列为机构投资者持股比例低的样本组,商誉系数显著为正,说明在机构投资者持股比例较低即信息不对称较严重、投资者情绪影响较大时,投资者难以对企业准确估值,从而显著加剧了资产误定价。

六、研究结论与启示

本文基于我国近年来持续火热的溢价并购,聚焦并购商誉这一资本市场热点,从信息不对称理论和行为金融理论出发,探讨并购商誉对企业资产误定价的影响。研究发现,随着并购商誉的增多,企业资产误定价程度也在加深;相比并购商誉中的合理商誉部分,超额商誉更易加剧企业资产误定价。进一步分析发现,后期商誉减值同样会加剧企业资产误定价,只是不同于并购商誉所引致的股价高估,商誉减值会导致企业股价的低估。机制检验表明,信息不对称和投资者情绪是并购商誉影响资产误定价的中介机制;调节效应检验表明,在非“四大”、分析师关注低和机构投资者持股比例较低的分组中,并购商誉与资产误定价的正相关关系均更为显著,而在会计师事务所属于国际“四大”,分析师关注高和机构投资者持股比例较高的分组中,二者正相关性受到削弱,进而论证了外部审计、分析师关注和机构投资者持股具有积极的治理效应。

本文可能的启示在于:(1)并购商誉的确认、计量具有较强的主观性和不可验证性,加剧企业和外部投资者信息不对称的同时,也会引发非理性投资者情绪的变化,影响投资者对企业估值的准确性。相关部门需加强对商誉估值的公允性、可靠性的持续评价和修正,为利益相关者提供更加准确的决策依据。(2)外部审计、分析师和机构投资者能够有效缓解并购商誉所加剧的资产误定价,监管部门应加强引导,充分发挥三者的信息优化功能,并扮演好企业的外部监督、治理角色,以有效降低投资者和企业的信息不对称,缓解投资者非理性,降低资产误定价程度,进而促进资本市场的稳定健康发展。(3)在我国资本市场不完善不健全的现状下,信息不对称及投资者非理性仍是导致资产误定价的两大主要因素,投资者需要不断提高自身的信息获取与分析能力,增强判断和识别能力,合理调整自身情绪变化,结合企业情况理智判断企业的经营风险及未来发展前景,分析投资可行性与成功率,进行高效率的投资决策,以期分享更多的投资收益。

注:

①回归中并没有使用稳健标准误,故而F统计量与最小特征值统计量相等。

参考文献:

[1]Barberis N,Shleifer A,Vishny R. 1998. A Model of Investor Sentiment [J].Journal of Financial Economics,49(3).

[2]陆静,周媛.投资者情绪对股价的影响——基于AH股交叉上市股票的实证分析 [J].中国管理科学,2015,23(11).

[3]权小锋,吴世农.投资者注意力、应计误定价与盈余操纵 [J].会计研究,2012,(6).

[4]周亮.投资者关注与股市收益——基于股吧数据挖掘的实证分析 [J].金融发展研究,2021,(4).

[5]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012,47(7).

[6]王生年,宋媛媛,徐亚飞.审计师行业专长缓解了资产误定价吗? [J].审计研究,2018,(2).

[7]朱艳艳,聂晓.机构持股、资产误定价与过度投资[J].中国注册会计师,2017,(4).

[8]李倩,吴昊,高宇妮.分析师评级、投资者情绪与资产误定价 [J].北京工商大学学报(社会科学版),2018,33(4).

[9]Berkman H,Dimitrov V,Jain PC,Koch PD,Tice S. 2009. Sell on the News:Differences of Opinion, Short-sales Constraints,and Returns Around Earnings Announcements [J].Journal of Financial Economics,92(3).

[10]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据 [J].经济研究,2014,49(10).

[11]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误 [J].会计研究,2015,(1).

[12]徐寿福,戴游,张孝瑞.研发支出资本化与股票错误定价 [J].证券市场导报,2016,(12).

[13]王生年,王松鹤.内部治理与资产误定价:内控体系建设视角 [J].现代财经(天津财经大学学报),2018,38(11).

[14]高雅,刘嫦.管理层讨论与分析披露语调对资产误定价的影响 [J].投资研究,2020,39(1).

[15]傅超,王靖懿,傅代国.从无到有,并购商誉是否夸大其实?——基于A股上市公司的经验证据 [J].中国经济问题,2016,(6)

[16]杨威,宋敏,冯科.并购商誉、投资者过度反应与股价泡沫及崩盘 [J].中国工业经济,2018,(6).

[17]王文姣,傅超,傅代国.并购商誉是否为股价崩盘的事前信号?——基于会计功能和金融安全视角 [J].财经研究,2017,43(9).

[18]Brown W,Cliff T. 2004. Investor Sentiment and the Near-term Stock Market [J].Journal of Empirical Finance,11(1).

[19]周俊杰,徐丹妮.投资者情绪与股票误定价的实证研究 [J].现代商业,2015,(14).

[20]张静,王生年,吴春贤.会计稳健性、投资者情绪与资产误定价 [J].中南财经政法大学学报,2018,(1).

[21]徐经长,张东旭,刘欢欢.并购商誉信息会影响债务资本成本吗? [J].中央财经大学学报,2017,(3).

[22]田丽丽.企业并购商誉、无形资产与市场价值[J].财会月刊,2018,(18).

[23]Gu F,Lev B. 2011. Overpriced Shares, Ill-Advised Acquisitions,and Goodwill Impairment [J].The Accounting Review,86(6).

[24]杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨 [J].会计研究,2011,(1).

[25]张萍,周昕雨. 超额商誉、审计师行业专长与商誉减值 [J/OL].重庆工商大学学报(社会科学版):1-10[2021-01-19].http://kns.cnki.net/kcms/detail/50.1154.C.20201126.1

352.004.html.

[26]傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据 [J].中国软科学,2015,(11).

[27]张腊凤,张蓉. 超额商誉、内部控制与并购绩效[J]. 经济问题,2021,(1).

[28]魏志华,朱彩云. 超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释 [J]. 中国工业经济,2019,(11).

[29]王蓉. 内部控制、超额商誉与企业创新 [J]. 中国注册会计师,2020,(7).

[30]Frankel R,Lee C M C .1998. Accounting Valuation, Market Expectation,and Cross-sectional Stock Returns [J]. Journal of Accounting & Economics,25(3).

[31]岳衡,林小馳.证券分析师VS统计模型:证券分析师盈余预测的相对准确性及其决定因素 [J].会计研究,2008,(8).

[32]饶品贵,岳衡.剩余收益模型与股票未来回报 [J].会计研究,2012,(9).

[33]熊凌云,蒋尧明,连立帅,杨李娟.控股股东杠杆增持与企业现金持有 [J].中国工业经济,2020,(8).

[34]李春涛,刘贝贝,周鹏,张璇.它山之石:QFII与上市公司信息披露 [J].金融研究,2018,(12)..

[35]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险 [J].管理世界,2015,(2).

[36]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,(5).

[37]Hong,Harrison,Scheinkman,José,Wei,Xiong. 2006. Asset Float and Speculative Bubbles [J].Cfa Digest,36(4).

[38]陳鹏程,周孝华.机构投资者私人信息、散户投资者情绪与IPO首日回报率 [J].中国管理科学,2016,24(4).

[39]Amy P. Hutton,Alan J. Marcus,Hassan Tehranian. 2008. Opaque Financial Reports,R2,and Crash Risk [J]. Journal of Financial Economics,94(1).

[40]韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险 [J].证券市场导报,2019,(3).

[41]Li Z,Shroff PK,Venkataraman R,Zhang IX. 2011.Causes and Consequences of Goodwill Impairment Losses [J].Review of Accounting Studies,16(4).

[42]Thorsten Knauer,Arnt W?hrmann. 2015. Market Reaction to Goodwill Impairments: European Accounting Review [J]. European Accounting Review,25(3).

[43]Weber, Beatty Joseph. 2006. Current Topics in Accounting Research || Accounting Discretion in Fair Value Estimates: An Examination of SFAS 142 Goodwill Impairments [J].Journal of Accounting Research, 44(2).

[44]Jensen Michael C.,Meckling William H.1976. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. North-Holland,3(4).

[45]Fan J P,Wong T J. 2005. Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from East Asia [J].Journal of Accounting Research,43(1).

[46]郭照蕊,黄俊.高质量审计与上市公司商誉泡沫[J]. 审计研究,2020,(4).

[47]Becker C L,Defond M L,Jiambalvo J,Subramanyam K R. 1998. The Effect of Audit Quality on Earnings M-

anagement [J].Contemporary Accounting Research,15(1).

[48]Lennox C S. 1999. Identifying Failing Companies: a Re-evaluation of the Logit,Probit and DA Approaches [J]. Journal of Economics and Business,51(4).

[49]甘露润,张淑慧.公司治理、分析师关注与股票市场信息含量 [J].财经问题研究,2013,(6).

[50]Lang L,Ofek E,Stulz RM. 1995. Leverage,Investment,and Firm Growth [J].Journal of Financial Economics,40(1).

[51]张宗新,周嘉嘉.分析师关注能否提高上市公司信息透明度?——基于盈余管理的视角 [J].财经问题研究,2019,(12).

[52]侯宇,叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据 [J].金融研究,2008,(4).

[53]Shleifer A,Vishny W. 1986.Large Shareholders and Corporate Control [J]. Journal of Political Economy, 94(3).

Will M&A Goodwill Affect Corporate Asset Mispricing

Liu Chang/Li Jin/Zhao Meng

(School of Economics and Management,Shihezi University,Shihezi 832000,Xinjiang,China)

Abstract:This paper empirically examines the impact of M&A goodwill on the mispricing of corporate assets by using data from 2007 to 2018 of China's A-share non-financial listed companies. The test results indicate that M&A goodwill is significantly and positively related to asset mispricing,and that excess goodwill is more significantly and positively related to asset mispricing than the reasonable goodwill component of M&A goodwill;Further analysis shows that late goodwill impairment drives asset mispricing in the form of increased share price undervaluation; mechanism tests suggest that information asymmetry and investor sentiment are mediating mechanisms by which M&A goodwill affects asset mispricing; the moderating effect shows that the positive correlation between M&A goodwill and asset mispricing is not The "Big Four",low analyst attention and low institutional investor shareholding ratio are more significant in the groupings,which further demonstrates that external audit,analyst attention and institutional investor shareholding have positive governance effects. While enriching the research on goodwill of mergers and acquisitions,this article also has certain theoretical and practical significance for reducing mispricing of corporate assets and thereby improving the efficiency of capital market resource allocation.

Key Words:M&A goodwill,asset mispricing,information asymmetry,investor sentiment