农村家庭风险金融资产选择与消费行为

2021-11-21陈磊葛永波

陈磊 葛永波

摘 要:基于投资决策视角,利用2018年中国家庭追踪调查数据(CFPS),从是否参与和参与深度两个层次,对农村家庭的风险金融资产选择与消费支出的关系进行了微观研究。结果表明,农村家庭投资于风险金融资产能够显著提高其消费水平,其消费支出与风险金融资产投资的规模和比例正相关。通过比较耐用品和非耐用品消费的影响,发现风险金融资产配置行为与状态对前者的影响要显著高于后者。本文的研究为我国的扩大内需战略的实施提供了新的政策思路,即可以通过深化农村金融改革,促进农村家庭金融资产的合理配置来激发农村市场的消费潜力。

关键词:金融资产选择;农村家庭;消费行为;PSM

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2021)10-0023-08

DOI:10.19647/j.cnki.37-1462/f.2021.10.003

一、引言

改革开放以来,我国经济增长主要依靠投资驱动。随着经济进入新常态,增长方式逐渐向消费驱动转变,政府开始将政策重点向消费领域倾斜,着力提高居民的消费需求,推动消费升级。党的十九大报告明确提出“完善促进消费的体制机制,增强消费对经济发展的基础性作用。”但近年来我国居民消费支出占GDP的比重仍然不高,且呈下降趋势,由2000年的47%下降到2019年的38.8%,消费真正成为经济增长的主驱动任重道远。要进一步扩大内需,构建新发展格局,必须重视和发挥农村消费市场的潜力,激发农村居民的消费活力。近年来,我国农村消费保持较快增长,在整体消费市场中的地位愈发凸显,但相比于城镇居民消费仍然有较大差距,占GDP比重仅为8%,不足城镇家庭的1/3。要实现农村消费的持久升级,关键在于提高农村居民自身的消费倾向和意愿。家庭消费倾向和意愿与其财富和资产具有密切的关系。随着我国经济的发展与金融市场的不断完善,家庭积累的财富日益增加,越来越多的家庭参与金融市场,使得金融资产规模逐渐增加。但对于农村家庭而言,其持有的金融资产水平仍然较低,占全部资产比重仅为7%,而且以现金和存款为主(72%),农村家庭风险市场参与率为1.6%,远远低于城市的16.9%(甘犁和李运,2014)[1]。在这一背景下,能否通过提高农村家庭风险金融资产配置水平来促进农村家庭消费,从而提升我国整体消费水平?要回答这一问题,就有必要对农村家庭风险金融资产配置与消费的关系进行深入研究。

基于此,本文利用中国家庭追踪调查(CFPS)2018年的数据,从风险市场参与和风险资产配置状况两个层面,对农村家庭的风险金融资产选择与消费的关系进行了实证研究。本文的主要贡献在于:(1)理论层面,本文基于家庭金融决策的视角,从两个环节(是否参与和参与深度)和两类消费(耐用品与非耐用品)层面,对农村家庭风险金融资产选择与消费行为的关系进行了微观研究,进一步补充、丰富了农村金融及消费理论。(2)方法层面,采用基于反事实分析的倾向得分匹配法(PSM),有效克服了金融资产决策中的样本选择偏误问题。(3)政策层面,本文的研究拓宽了我国农村金融改革和扩大内需等宏观政策的思路,为其提供了微观依据。

二、文献回顾

家庭是否持有金融资产以及金融资产配置水平和状态与其消费支出有着密切的关系(Ando 和Modigliani,1963)[2]。Mankiw和Zeldes(1990)[3]认为持有股票的家庭与未持有股票家庭的消费行为存在明显的差别,Dynan和Maki(2001)[4]的研究进一步验证了这一观点。多数研究发现,金融资产对于家庭消费具有促进作用。Benjamin等(2004)[5]利用美国1952—2001年季度数据研究发现,金融资产增加1美元将会使消费增加2美分。Peltonen和Grant(2008)[6]认为,对于持有金融资产的居民和家庭而言,金融资产价值上涨,使得家庭财富增加,从而增加家庭的支出預算和消费意愿,刺激家庭消费。此外,家庭配置金融资产具有一定的预防性动机,会对储蓄产生替代效应,降低边际储蓄倾向,进而提高边际消费倾向(Gan,2010)[7]。另有学者认为,金融资产对消费的影响与收入水平有关,这主要体现在股票方面,Khalifa等(2013)[8]基于美国收入动态追踪调查数据研究了家庭股票资产对于消费的影响,结果表明当家庭收入超过130800美元时,股票的影响效应才显著,原因可能在于股票投资更多发生在高收入家庭;Maggio等(2020)[9]则认为股票投资对于财富较少的家庭消费支出影响更大。

国内方面,早期研究多侧重于从宏观角度进行分析。田青(2011)[10]分析了不同类型金融资产与消费的关系,发现金融资产总体上对于当期消费具有挤出效应,这主要是由于储蓄和购买股票导致的,保险、债券等对消费的影响并不显著。陈志英(2012)[11]则认为现金、存款和股票等金融资产对于消费的影响并不显著,而债券、保险对消费行为具有负向影响。

利用宏观数据进行分析不能有效控制影响家庭消费的其他因素,从而无法准确识别家庭消费的变化是否由财富变动引起的(Carroll等,2011)[12],近年来,学者们越来越倾向于利用家庭微观数据进行研究。张大永和曹红(2012)[13]基于2011年我国家庭金融调查(CHFS)数据研究发现,无风险资产和风险资产对消费的影响存在差异,前者对非耐用品消费的影响较大,而后者对耐用品消费的影响较大。解垩(2012)[14]利用我国健康与养老追踪调查(CHARLS)数据进行了研究,发现金融资产对于消费的弹性比房产要小。李波(2015)[15]认为家庭持有风险金融资产对于消费支出具有财富效应和风险效应两种影响,其中财富效应为正,风险效应为负,且随着家庭金融资产持有权重的提高,财富的边际消费倾向增加。邢大伟和王寅(2016)[16]的研究则表明,不同年龄段家庭金融资产对于消费的影响存在差别,其中老年家庭的影响要大于中年家庭。

近年来,农村家庭资产与消费的关系也逐渐得到学者的关注。卢建新(2015)[17]研究表明,农村家庭的金融资产、住房资产和非住房资产对于其消费均有显著影响。成党伟(2019)[18]、张兵和生晗(2020)[19]重点研究了农村家庭金融资产结构对农户消费的影响,认为家庭持有流动性较高的金融资产能够有效促进农户消费。

虽然已有研究取得了较为丰富的成果,但仍然存在需要改进之处:一是当前研究主要着眼于金融资产持有数量或比例对于家庭消费的影响,缺乏从金融资产配置决策角度的综合研究,也多未考虑这一决策的内生性和选择偏误问题。二是有关风险金融资产配置与农村家庭消费的研究较少。我国农村经济和社会发展水平与城镇地区差异明显,农村家庭的金融资产配置水平远低于城镇,城乡居民的消费理念与习惯也存在明显差别,因而有必要对农村家庭金融资产选择与消费的关系进行微观研究,以更好地了解农村家庭的消费行为,从而为农村居民消费水平的提高提供政策借鉴。

三、理论分析和研究设计

(一)理论分析

农村家庭的风险金融资产选择主要通过以下效应影响其消费支出。

1. 增收效应。家庭收入包括生产经营收入、工资性收入、财产性收入和转移收入。对于农村家庭而言,农业生产经营是其收入的重要来源,工资性收入近年来也在逐渐上升,但财产性收入较少,在农村家庭收入中所占比重较低,仅为2%,但其边际消费支出倾向却最大(温涛等,2013)[20]。而金融资产收益是家庭财产性收入的重要来源,农村家庭风险资产配置有助于增加财产性收入,进而保障和提高其消费水平。

2. 财富积累效应。金融资产配置是家庭财富积累的重要途径。长期来看,金融资产价值呈现出上涨趋势,对于持有风险金融资产的农村家庭,資产价值上涨,使得家庭财富增加,其消费预算和消费意愿也会相应提高,从而促进家庭的消费支出。同时,资产价值的上涨不仅会影响当期的财富和消费,还会影响农村家庭对于未来收益和财富的预期,进而会进一步影响当前的消费意愿与消费行为。

3. 平滑效应。家庭消费是跨期行为,由于未来收入存在一定的不确定性,家庭习惯于通过预防性储蓄来保持消费和收入的平滑,这在我国尤为明显,对于未来收入不确定性的预期越强,预防性储蓄越多。对于农村家庭而言,其收入主要来源于农业生产经营,由于农业生产面临着环境、气候变化导致的自然风险和农产品价格变化导致的市场风险,因此,农业收入面临的不确定性较大,农村家庭的预防性储蓄动机较强。而风险金融资产的配置能够增加农村家庭收入的多样性,在一定程度上缓解农业经营导致的收入风险,弱化预防性储蓄对于消费的挤出效应,实现消费的跨期平滑。

(二)研究设计

1. 农村家庭的风险市场参与及消费行为。(1)研究方法。对于农村家庭的风险市场参与同其消费支出关系的研究,属于经济学中的“处理效应”问题。由于风险金融资产的投资不是随机行为,而是家庭自我选择的结果,如果采用多元回归方法直接进行估计,会产生样本选择偏差和内生性问题,从而得到不一致的估计结果。对此,本文采用基于反事实分析的倾向得分匹配方法(PSM),估计农村家庭投资于风险金融资产的平均处理效应(ATT),以克服此类问题。如果将投资于风险金融资产的家庭称为处理组,其持有风险金融资产的平均处理效应可用如下公式表示:

[ATT=Ey1i-y0i|riskholdi=1=E(y1i|riskholdi=1)-E(y0i|riskholdi=1)] (1)

其中,[y1i]表示家庭i投资风险金融资产时的消费支出;[y0i]表示同一时间内,该家庭未持有风险金融资产时的消费支出;riskhold为反映家庭是否投资风险金融资产的虚拟变量,风险金融资产包括股票、债券、基金、衍生金融工具和理财产品。[E(y1i|riskholdi=1)]表示处理组家庭所观测到的平均消费支出;[E(y0i|riskholdi=1)]为此类家庭未投资风险金融资产时的平均消费支出。依据这一公式,可以有效排除其他因素的干扰,准确计算出投资风险金融资产给家庭消费支出带来的净效应。

但对于处理组家庭而言,[y1i]是可以观测到的;而未持有风险金融资产并没有出现,[y0i]是反事实的,无法观测。在这种情况下,就难以计算平均处理效应。对此,Rosenbaum和Rubin(1985)[21]提出了倾向得分匹配法(PSM)来解决这类问题。该方法的思路是,从未持有风险金融资产的家庭中寻找到与处理组家庭条件相同的对照组,将对照组的消费支出作为处理组的反事实结果进行对比,从而估计出平均处理效应。

[ATT=E(y1i|riskholdi=1,p(X))-E(y0i|riskholdi=0,p(X))] (2)

其中,[p(X)]为倾向得分,定义为在给定样本特征X的情况下,某一家庭投资于风险金融资产的条件概率。由于该值未知,对此可以利用Logit或Probit模型进行估计。用公式表示为:

[pX=Pr (riskholdi=1|X)] (3)

(2)变量选择。本文分别将耐用品消费支出(durable)和非耐用品消费支出(consum)作为被解释变量,在实证分析中取对数进行研究。其中,非耐用品消费支出包括食品、医疗、服装、休闲娱乐、教育培训等方面;耐用品消费支出为家庭设备支出,包括居住、设备购置和维修等方面。

匹配变量X为反映户主特征、家庭特征以及地区特征的一组变量。户主特征变量包括年龄(age)、性别(gender)、教育年限(education)、婚姻(married)、健康状况(health)。其中,健康状况包括不健康、一般、比较健康、很健康、非常健康五个等级,分别赋值为1—5。家庭特征变量包括家庭规模(famsize)、人均纯收入(fincome)、净资产(asset)、儿童比例(child)和个体经营(private)。其中,家庭规模为家庭人口数量;纯收入为家庭总收入减去总支出后的余额,净资产为家庭资产减去负债后的余额;儿童比例为16岁以下人口占家庭人口比重;个体经营为反映家庭是否从事个体工商业的虚拟变量。地区特征变量为反映东中西部地区的虚拟变量。

2. 风险金融资产配置水平与消费行为。家庭的风险金融资产配置水平反映了其风险市场的参与深度,体现在风险资产配置数额和比例两方面。本文分别从这两个方面进行研究。模型具体形式如下:

[logyi=α+Zβ+γriskfinacei+εi] (4)

模型中被解释变量与上文相同,分别为非耐用品消费支出和耐用品消费支出。自变量(riskfinance)分别考虑风险金融资产配置金额(riskvalue)和配置比例(riskshare)。前者为农村家庭持有的风险金融资产当前的价值,回归时取自然对数;后者用风险金融资产占其全部资产的比重来衡量。向量Z为一组控制变量,借鉴李涛和陈斌开(2014)[22]、文洪星和韩青(2018)[23]等的研究,本文选择户主年龄(age)、年龄平方(age2)、性别(gender)、教育年限(education)、婚姻状况(married)、家庭規模(famsize)、人均纯收入(fincome)、住房资产(house)、儿童比例(child)和地区等,其中人均纯收入和住房资产均取自然对数引入模型,其余变量的含义与前文一致。[εi]为随机扰动项。

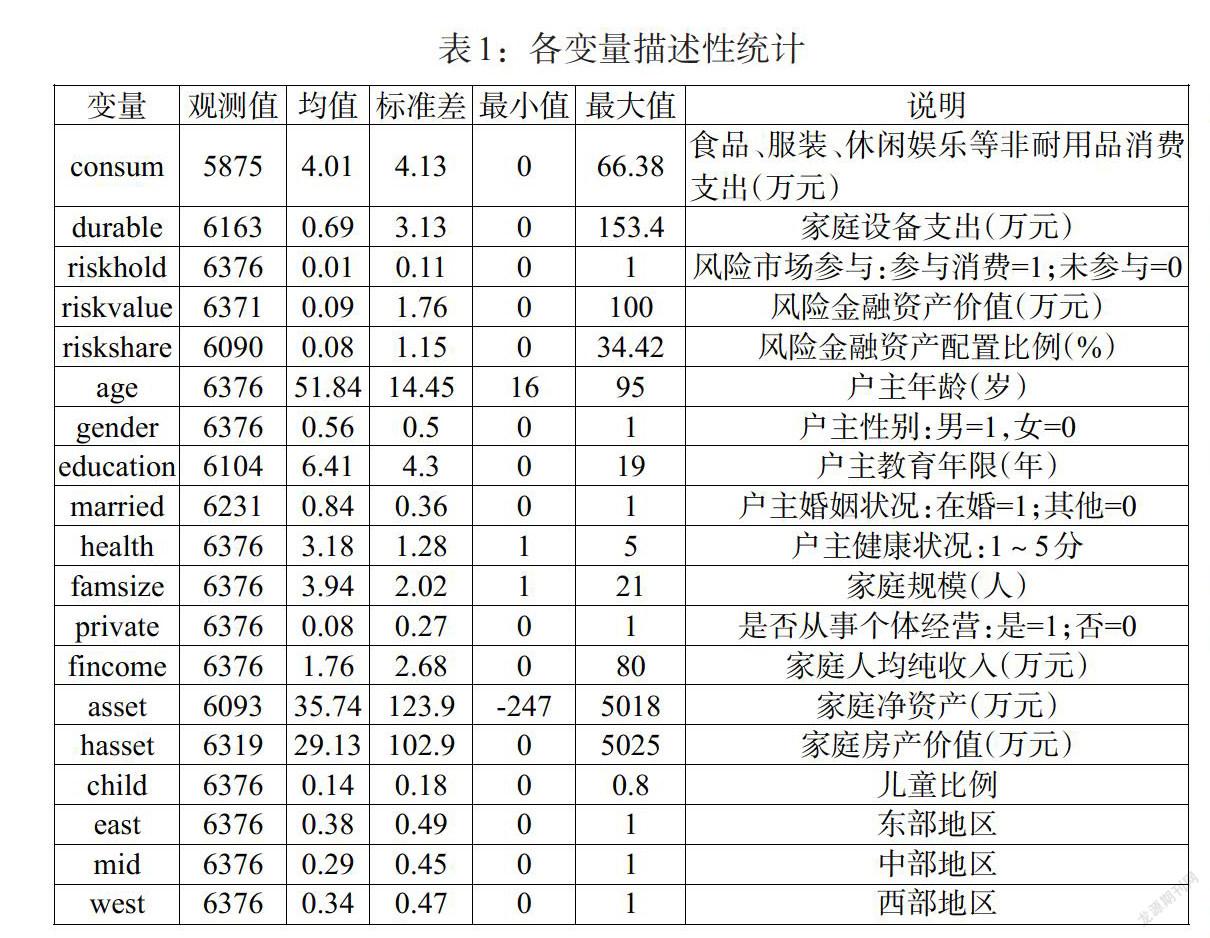

3. 数据来源和描述性统计。本文所使用的数据来自2018年中国家庭追踪调查(CFPS),根据该调查提供的城乡分类变量选择农村家庭样本进行研究。表1给出了各变量的描述性统计信息。

可以看出,样本家庭非耐用品支出平均为4.01万元,耐用品支出平均为0.69万元。从风险市场参与情况来看,约有1%的样本家庭投资了风险金融资产,风险资产平均价值为0.09万元,占总资产比例平均为0.08%左右。可见,我国农村家庭的风险市场参与率、风险金融资产配置金额和比例都较为低下。

四、实证结果及分析

(一)风险市场参与和农村家庭消费

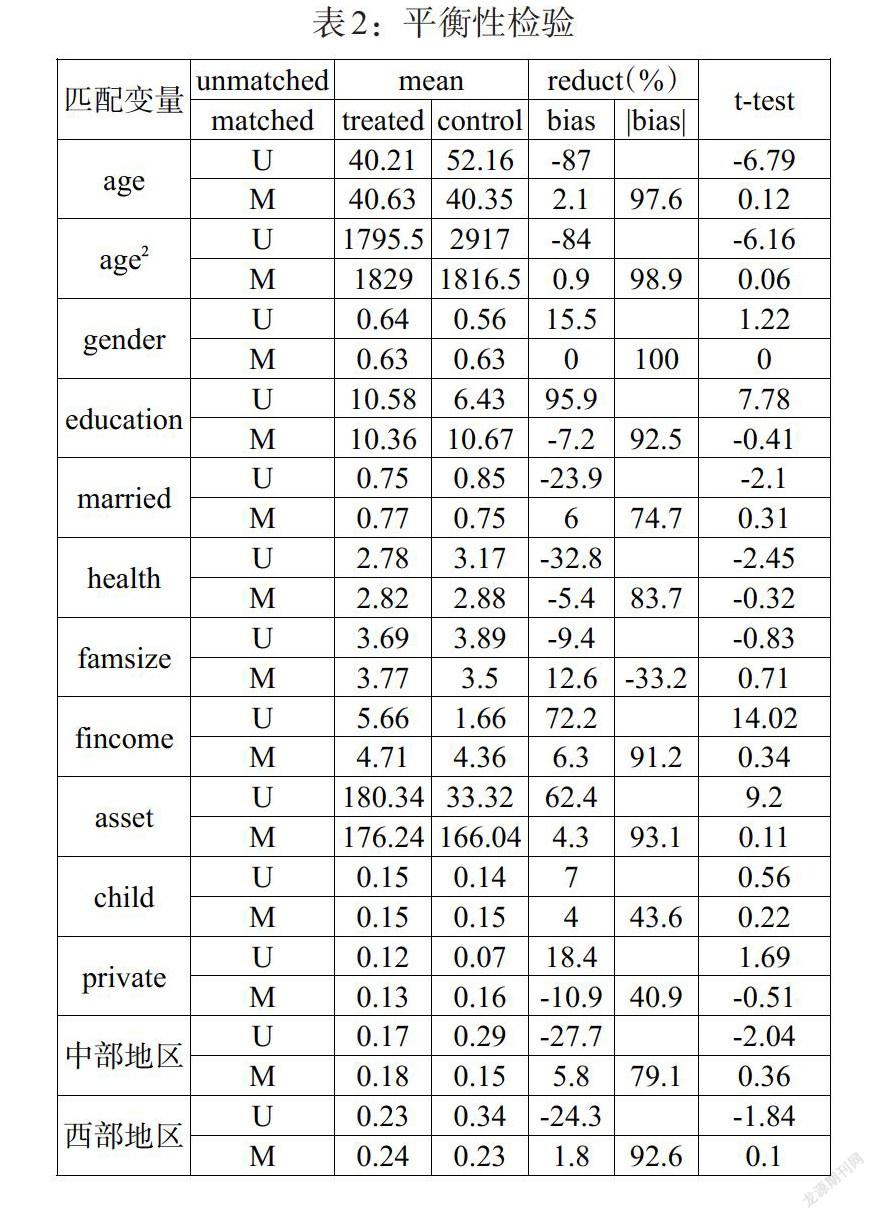

1.平衡性检验。本文基于(3)式采用Probit模型估计倾向得分,在此基础上分别利用邻近距离匹配(k=4)、半径匹配(取半径值为0.01)和核匹配(带宽为0.06)三种方法,进行了样本的匹配。由于处理组观测值较少,为了保证分析时的样本容量,本文按照1∶4的比例进行匹配。

表2给出了匹配结果的平衡性检验信息,限于篇幅,文中仅列出了近邻匹配法的结果。可以看出,经过匹配后,大多数变量的差别都有了不同程度的缩小,除家庭规模和个体经营外,其余各变量匹配后的偏差都低于10%,且两组均值的差异性检验均不显著,表明匹配质量良好。

此外,还可以根据匹配前后Probit模型的解释能力和各变量综合偏差对比来对匹配质量进行判断,表3给出了相应的信息,其中前两列数据为反映各变量解释能力的R2和Chi2统计量。可以看出,匹配前其数值分别为0.19和128.91,匹配变量对于家庭风险投资决策具有显著影响;而匹配后模型解释能力显著下降,这是由于匹配后各观测值之间的差别变小导致的,由此可以判断匹配后各变量在对照组与处理组中的分布没有系统差异。

表3后两列给出了各变量平均值和中位数的平均偏差。在匹配前,两组家庭的各匹配变量均值的平均偏差为43.1,中位数偏差为27.7;匹配后这两种偏差都大幅度减少,利用近邻法匹配后,分别降为5.2和5.4,而半径匹配后降为4.2和4.7,核匹配后下降幅度相对较少,降为16.3和10.9。

综合上面的检验结果可以看出,整体而言,经过倾向得分匹配筛选的对照组家庭,在有关特征方面已经较为接近处理组,匹配结果较为理想。

2. 平均处理效应。(1)总体效应水平。在样本匹配基础上,本文估计了平均处理效应的数值(见表4)。由于在分析时,对被解释变量采取了对数形式,此时平均处理效应反映的是持有风险金融资产对于对数家庭消费支出的影响,即[ATT=E(log(y1iy0i)|riskholdi=1)]。

为了便于解释,我们利用公式[eATT-1]将其转化为变化率,即表中所列数值为调整后的平均处理效应。

可以看出,对于非耐用品支出,在三种匹配方法下,农村家庭风险市场参与的影响效应分别为0.333、0.302和0.468,并在1%或5%的水平上显著,调整后的影响效应分别为0.395、0.353和0.597。表明投资风险金融资产后,农村家庭的非耐用品消费支出将会提高39.5%、35.3%和59.7%,取三种方法的平均值,约为44.8%,按照平均消费水平折算,相当于非耐用品支出将会增加1.79万元。

对于耐用品支出,在三种匹配方法下,其平均处理效应分别为0.589、0.574和1.007,同样在1%或5%的水平上显著,调整后的影响系数为0.802、0.775和1.737,平均值为1.105。这表明投资于风险金融资产后,农村家庭的耐用品消费支出将平均增加1.1倍,按目前耐用品支出平均水平计算,相当于增加0.76万元。

上述结果表明,农村家庭参与风险市场投资对于其消费支出总体上具有较为显著的促进作用。而如果不考虑农村家庭金融决策中的自选择问题,风险金融资产投资对于两类消费支出的影响系数更高,分别为1.194和2.939,表明忽视这一问题会在很大程度上夸大风险市场参与对于农村家庭消费的影响。

(2)耐用品和非耐用品的比较。耐用品和非耐用品的性质不同,因而金融资产配置对于消费的影响也可能存在差别。从表4估计结果可以估算出,投资风险金融资产对于农村家庭耐用品支出的影响要明显大于非耐用品。原因可能是,对于农村家庭消费而言,主要以食品、教育支出等非耐用品为主,其消费比较稳定,单笔消费金额也较少,因而影响效应相对较低。

(二)风险金融资产配置水平(参与深度)和农村家庭消费

进一步分析风险市场参与深度即风险金融资产配置金额和比例对消费的影响效应,表5列出了相应的回归结果。在不考虑内生性情况下,对非耐用品支出,风险金融资产配置金额的影响效应为0.022,并且在1%的水平上显著,表明农村家庭风险金融资产投资增加10%,其非耐用品消费支出将增加0.22%。总体来看,农村家庭风险市场参与深度对其非耐用品消费支出具有一定的促进作用。对于耐用品支出,在不考虑内生性情况下,风险金融资产配置金额的影响效应为0.049,在1%的水平上显著,这表明农村家庭风险金融资产投资金额增加10%,其耐用消费品支出平均增加0.49%。而风险金融资产比例的影响系数为0.031,在5%的水平下显著,表明风险金融资产在家庭资产中的配置比例上升1%,耐用消费品支出将平均增加3.1%。

由于消费支出可能会影响家庭金融资产配置水平,从而导致模型存在内生性问题。对此,本文将2016年的风险金融资产配置金额作为工具变量采用两阶段最小二乘法进行IV估计,回归结果见表5的(2)、(4)、(6)、(8)列。工具变量检验结果表明工具变量与内生变量显著相关,不存在弱工具变量问题;内生性检验结果表明各模型都存在一定程度的内生性问题。从工具变量回归结果看,回归系数要大于OLS估计,表明内生性问题可能导致风险金融资产配置深度对农村家庭消费支出的影响被低估。具体来看,风险金融资产配置数额对于非耐用品支出的影响系数为0.087,表明风险金融资产金额增加10%,农村家庭非耐用品支出将会增加0.87%;而配置比例的影响为0.338,表明风险金融资产在家庭资产中的配置比例上升1%,农村家庭非耐用品消费支出将会增加33.8%。风险金融资产配置金额对于耐用品支出的影响为0.224,表明农村家庭风险金融资产投资金额增加10%,其耐用品消费支出平均增加2.24%;而配置比例的影响系数为0.883,表明风险金融资产在家庭资产中的比例上升1%,耐用品消费支出将平均增加88.3%。

综上所述,农村家庭风险金融资产配置水平(风险市场参与深度)对于其消费支出具有显著的促进作用,而且对于耐用品支出的影响大于非耐用品,这与表4结果一致。

五、稳健性检验

为了检验表4估计结果的稳健性,本文采用多元回归和处理效应模型(TEM)重新进行回归,表6给出了各模型的估计结果。结果表明,无论采用哪种方法进行估计,农村家庭风险金融资产投资对于其消费支出均具有显著的影响,证明了研究结论的稳健性。

为了检验表5估计结果的稳健性,本文调整农村家庭样本的选择依据,根据家庭“是否从事农林牧副渔工作”进行城乡家庭的划分,将从事农林牧副渔工作的家庭归为农村家庭,然后利用新的样本重新进行上述模型的估计,表7给出了估计结果。结果表明,调整样本后,风险金融资产配置金额及比例对于非耐用品支出的影响效应分别为0.035和0.03,对于耐用品支出的影响为0.053和0.033,尽管估计值有略低于前文的回归结果,但影响同样显著,表明本文的估计结果是稳健的。

六、结论和政策建议

家庭风险金融资产选择决策包括风险市场参与和参与深度两个层次,本文分别从这两个方面探讨了农村家庭风险金融资产选择与消费支出的关系,并对非耐用和耐用品消费的影响进行了比较研究。研究表明,农村家庭风险金融资产投资对于消费具有显著的促进作用,而且对耐用品消费的影响要大于非耐用品。在控制了相关特征变量的情况下,投资风险金融资产后,农村家庭的非耐用品消费支出将提高44.8%,耐用品消费支出约增加1.1倍;而风险金融资产数额增加10%,非耐用品消费支出约增加0.2%,耐用品消费支出约提高0.5%;风险金融资产配置比例提高1%,非耐用品消费支出至少增加3.1%,耐用品消费支出影响不显著。考虑到内生性问题后,风险资产参与深度的影响效应更大,风险金融资产配置比例对于耐用品消费支出的影响同样显著。

农村人口在我国总人口中占有相当大的比重,农村消费市场具有广阔的发展前景,要提高我国居民整体消费水平,必须有效开发农村地区的消费潜力。当前,我国主要采用财政补贴的方式激活农民购买能力,扩大农村消费,如“家电下乡”“汽车下乡”等。本文的研究表明,通过进一步推动农村金融改革,更好地满足农民的金融需求,引导农民合理配置金融资产,也可以激发农村的消费潜力,这为我国扩大内需战略提供了新的政策思路。基于此,本文提出如下建议:

一是在农村地区开展金融教育,提高农村居民的金融知识和理财意识。农村居民金融素养整体较低,缺乏必要的金融知识,尤其是投资意识和技能。对此,政府可以定期组织相关培训,金融机构也要积极在农村地区开展宣讲活动,传授基本的投资知识,如投资品种、投资途径、收益率计算、成本费用等。既要让农村居民认识到通过正规途径开展金融资产投资的重要性,培养他们将闲钱进行投资的偏好,也要教育他们识别和规避非法集资等理财诈骗活动。

二是深化农村金融改革,积极推进农村普惠金融发展。一方面,增加农村地区各类银行业金融机构的业务范围,鼓励它们在农村地区针对农民开展金融资产投资相关业务。另一方面,鼓励证券公司业务下沉,通过与农村金融机构合作的方式,将其业务渗透至农村地区,为农村居民提供投资服务。

三是加快农村地区数字化步伐,大力发展数字金融。传统普惠金融发展受到风险大、成本高、收益低等问题的制约,数字金融能够很大程度上降低金融服務的成本和门槛,扩大金融服务的范围和覆盖面。因此,建议加强农村地区互联网、移动通信网络等数字基础设施建设,对农村居民开展数字金融教育、提高数字金融的接受程度和使用能力,创新金融机构数字金融产品和服务,提升农村地区数字金融发展水平,促进农村居民的金融市场参与和消费升级。

四是针对农村金融市场,开发满足农村居民需求的理财产品。股票、基金等金融工具风险较高,对于投资者的要求相应也高,相比来说,理财产品更适合农村居民。由于农村居民收入水平低、可投资金少、厌恶高风险,金融机构在理财产品设计时应考虑农村地区特点,开发迎合农村居民的理财需求的产品。

参考文献:

[1]甘犁,李运.中国农村家庭金融发展报告 [M]. 成都:西南财经大学出版社,2014年.

[2]Ando A,Modigliani F. 1963. The "Life Cycle" Hypothesis of Saving:Aggregate Implications and Tests [J]. American Economic Review,53(1).

[3]Mankiw N G,Zeldes S P. 1990. The Consumption of Stockholders and Nonstockholders [J].Journal of Financial Economics,29(1).

[4]Dynan K E,Maki D M. 2001. Does Stock Market Wealth Matter for Consumption? [J].Federal Reserve Board Finance and Discussion Series Working Paper.

[5]Benjamin J D,Chinloy P,Jud G D. 2004. Real Estate versus Financial Wealth in Consumption [J].Journal of Real Estate Finance & Economics,29(3).

[6]Peltonen T A,Grant C. 2008. Housing and Equity Wealth Effects of Italian Households [J]. European Central Bank Working Paper, No.857.

[7]Gan J. 2010. Housing Wealth and Consumption Growth: Evidence from a Large Panel of Households [J].Review of Financial Studies,23(6).

[8]Khalifa S,Seck O,Tobing E. 2013. Financial Wealth Effect:Evidence from Threshold Estimation [J].Journal of Housing Economics,22(1).

[9]Maggio M D,Kermani A,Majlesi K. 2020. Stock Market Returns and Consumption [J].The Journal of Finance,75(6).

[10]田青.资产变动对居民消费的财富效应分析 [J]. 宏观经济研究, 2011,(5).

[11]陈志英.我国居民家庭金融资产财富效应分析[J].西部论坛,2012,22(6).

[12]Carroll C D,Otsuka M,Slacalek J. 2011. How Large Are Housing and Financial Wealth Effects? A New Approach [J].Journal of Money Credit & Banking,43(1).

[13]张大永,曹红.家庭财富与消费:基于微观调查数据的分析 [J].经济研究,2012,(S1).

[14]解垩.房产和金融资产对家庭消费的影响:中国的微观证据 [J].财贸研究,2012,23(4).

[15]李波.中国城镇家庭金融风险资产配置对消费支出的影响——基于微观调查数据CHFS的实证分析 [J].国际金融研究,2015,(1).

[16]邢大伟,王寅.不同年龄段家庭房产和金融资产对消费影响研究——基于CHARLS数据的实证分析 [J].江苏社会科学,2016,(6).

[17]卢建新.农村家庭资产与消费:来自微观调查数据的证据 [J].农业技术经济, 2015,(1).

[18]成党伟.家庭金融资产结构对农户消费的影响研究——基于CHFS数据的实证分析 [J].西安财经学院学报,2019,32(5).

[19]张兵,生晗.金融知识对城镇家庭财产性收入的影响研究——基于中国家庭金融调查(CHFS)数据 [J].金融发展研究,2020,(6).

[20]温涛,田纪华,王小华.农民收入结构对消费结构的总体影响与区域差异研究 [J].中国软科学, 2013,(3).

[21]Rosenbaum P R,Rubin D B. 1985. Constructing a Control Group Using Multivariate Matched Sampling Methods That Incorporate the Propensity Score [J].American Statistician,39(1).

[22]李濤,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据 [J].经济研究,2014,(3).

[23]文洪星,韩青.非农就业如何影响农村居民家庭消费——基于总量与结构视角 [J].中国农村观察,2018,(3).

Risk Financial Asset Selection and Consumption Behavior of Rural Household

——A Microcosmic Study Based on CFPS Data

Chen Lei1/Ge Yongbo2

(1. School of Economics and Management,Weifang University,Shandong 261061,Weifang,China;

2. School of Insurance,Shandong University of Finance and Economics,Jinan 250014,Shandong,China)

Abstract:Based on the perspective of financial decision-making,using the data from CFPS in 2018,this paper analyzes the relationship between the choice of risky financial assets and consumption expenditure of rural households. The results show that rural households investing in risky financial assets can significantly increase their consumption levels,and their consumption expenditures are positively related to the size and proportion of investment in risky financial assets. By comparing the impact of durable and non-durable consumption,it is found that risky financial asset allocation behavior and status have a significantly higher impact on the former than on the latter. The research in this paper provides new policy ideas for the implementation of China's strategy to expand domestic demand,i.e.,the consumption potential of rural markets can be stimulated by deepening rural financial reforms and promoting the rational allocation of rural households' financial assets.

Key Words:financial asset selection,rural household,consumption behavior,PSM