新发展阶段下的旅游消费金融:概念拓展、模式创新与研究展望

2021-11-21华萍

华萍

摘 要:随着经济进入新发展阶段,旅游消费金融对扩大内需、培育新型消费、构建“双循环”新发展格局发挥着重要作用。以旅游消费金融理论、实践为主线进行文献梳理发现:理论上,旅游消费金融概念不断拓展,体现发展新趋势;实践上,旅游消费金融模式在旅游消费升级、互联网技术的迭代更新、国家政策措施推动下创新不断,但不平衡性问题凸显。最后,结合新发展阶段经济发展的特征进行未来研究展望,如旅游消费金融助力构建“双循环”旅游新格局研究、互联网旅游消费金融的场景化研究、旅游消费金融促进旅游绿色消费研究等。

关键词:新发展阶段;旅游消费金融;概念拓展;模式创新

中图分类号:F830.589 文献标识码:B 文章编号:1674-2265(2021)10-0049-06

DOI:10.19647/j.cnki.37-1462/f.2021.10.007

一、引言

党的十九届五中全会提出,我国将进入全面建设社会主义现代化国家和向第二个百年奋斗目标进军的“十四五”新发展阶段。构建以国内大循环为主体、国内国际双循环相互促进的新发展格局已上升到新发展阶段的战略层面。旅游业具有综合关联性、广泛带动性和开放程度高等特点,是扩大内需、挖掘消费潜力、扩大开放、畅通“双循环”的重要载体。随着我国居民收入的增加、闲暇时间增多,旅游消费已成为居民日常生活消费的重要组成部分,支出比重持续提高。因此,国家出台了一系列政策,加大金融对旅游消费的支持力度,引导培育旅游新型消费。随着旅游消费的升级,市场主体对于旅游消费金融需求日益增强,已经形成了多种旅游消费金融模式。学术界对旅游消费金融展开了不同视角的研究,学术成果丰富。本文以旅游消费金融理论、实践为主线进行文献梳理,总结新发展阶段研究动态,对未来研究趋势进行展望,丰富了旅游消费金融的研究理论,拓展了旅游消费金融的研究视角。

二、随着经济进入新发展阶段,旅游消费金融的概念不断拓展

(一)消费金融概念新内涵衍生出旅游消费金融

我国消费金融的发展以1985年第一张信用卡的诞生为标志,但受居民收入、消费水平的制约,发展缓慢,2009年,为应对国际金融危机,扩大内需,满足个人信贷需求,原银监会颁布了《消费金融公司试点管理办法》,开始消费金融公司试点。与此同时,消费金融的概念随之提出(高一兰和黄晓野,2020;肖谢,2019)[1,2],但尚未形成独立的理论体系。随着消费金融不断发展和创新,其概念内涵不断扩展。狭义的消费金融只是一种提前消费,包括信用卡、消费分期等模式;广义的消费金融是指围绕消费价值链条的资金和资本融通,除了提前消费模式外,还包括消费类资产证券化、消费众筹、消费责任保险等多种模式(金子懿,2020)[3]。可见,广义的消费金融概念内涵随着金融市场的创新不断扩展,已经提升到消费规划和财富管理的高度。同时随着消费者生活消费覆盖面越来越广,消费金融已经渗透到其出生、上学、旅游、结婚等多个消费场景,并逐渐衍生出旅游消费金融这一业务形态。

(二)旅游金融概念的提出为旅游消费金融的发展奠定基础

随着旅游业成为国民经济新的重要增长点和支柱产业,金融业对旅游业的高速发展起到重要的支持作用,包括政府投资、银行信贷投放等方面(叶春明和赵宇华,2009)[4]。这时金融对旅游只是单向支持。在产业融合的大背景下,金融业和旅游业不断融合发展,旅游金融的概念開始提出。随着移动互联网时代的到来,在线旅游、互联网金融的兴起,旅游移动支付、分期旅游更加普及,旅游业对金融业的创新发展起到了正向反馈作用,二者之间由单向支持关系转向双向互动关系(胡扶生,2015)[5],使得旅游金融的概念不断细化,为旅游消费金融的发展奠定了基础。

(三)旅游消费金融内涵的不断拓展体现了发展新趋势

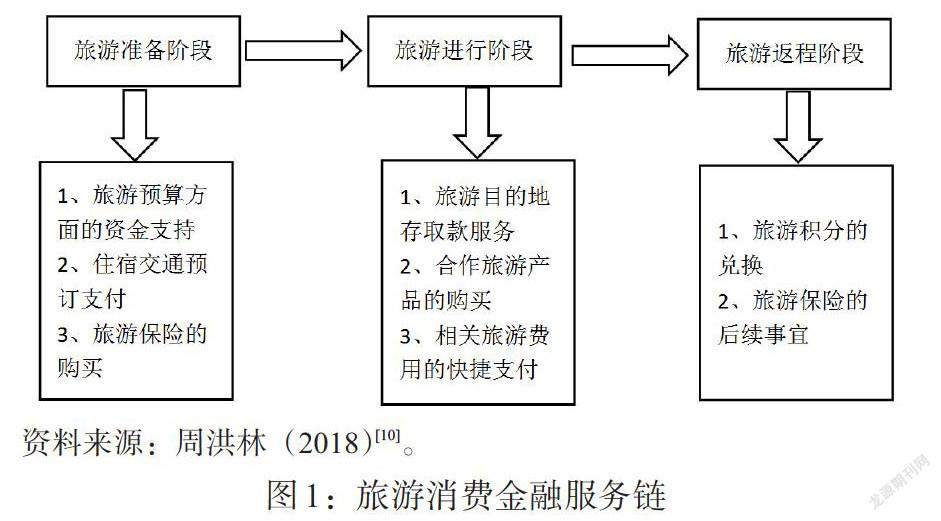

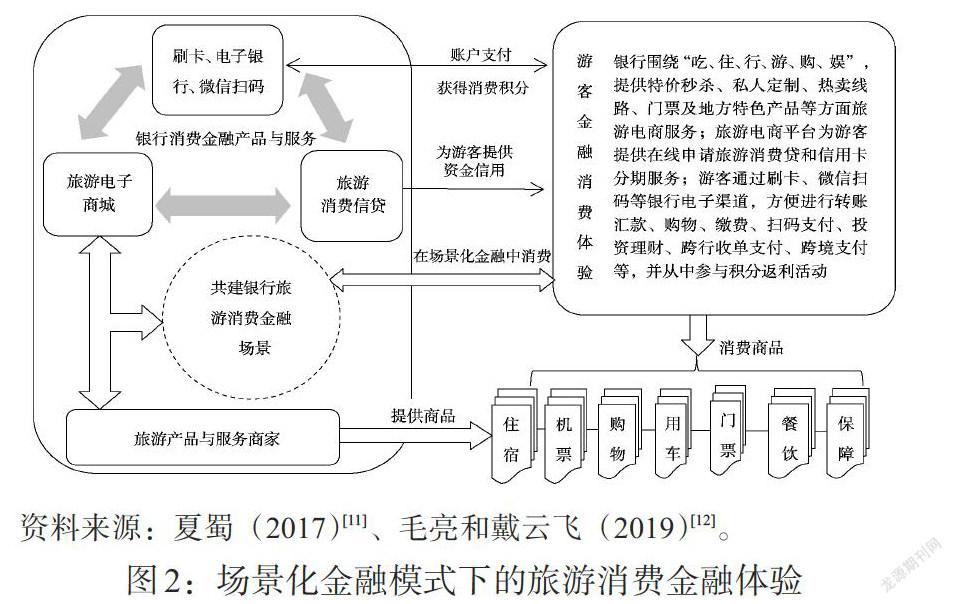

旅游消费金融的兴起以1999 年假日旅游为标志。自国务院出台《 全国年节和纪念日放假办法》后,旅游消费增长迅速,催生了旅游消费金融的需求,但直到2013年互联网金融热潮的到来,旅游消费金融的概念才开始提及。从旅游角度来看,旅游消费金融以旅游消费者为对象,是旅游金融业务内的一项微观方面的业态;从金融的角度来看,旅游消费金融是消费金融业内所包含的一类具体业务(江文,2013)[6]。由于旅游消费不是单一的消费,而是包括旅游活动全过程,涉及一条完整的产业链,因此,旅游消费金融是指针对旅游者旅游活动中各种消费行为所提供的一揽子金融服务方案的商业模式,包括旅游准备阶段、旅游活动阶段、旅游结束阶段等(陈学清,2019)[7]。为了使旅游交易功能更加便捷化,可以把旅游活动所涉及的支付和结算集成为“一站式”交易(李林勋,2019)[8],并把这种“一站式”服务支持归结为“旅游消费服务链”,如图1所示。在移动互联网时代,消费者的消费习惯呈现出节奏快、频率高、碎片化的特征,场景化成为互联网时代消费金融产品价值的重要因素(崔莹,2017)[9]。场景化金融模式下的旅游消费金融体验,是由银行围绕旅游产业的“吃、住、行、游、购、娱”六大要素搭建的消费场景,如图2所示,使旅游金融消费入口成为旅游体验的重要载体,大大提高了旅游者的满意度。

三、旅游消费金融的发展模式创新不断,但不平衡问题凸显

(一)旅游消费金融发展模式创新的新动能

1. 旅游消费金融模式创新厚植于旅游消费升级。目前,我国居民消费已从生存型转向品质型。旅游是满足人民日益增长的美好生活需要的重要载体,是品质型消费的体现。随着我国居民旅游消费支出比重的提高,消费观念不断转变,旅游消费结构、消费方式等不断升级,推动了旅游消费金融模式不断创新。(1)消费观念转变。早期阶段,我国居民长期奉行“量入为出”“无债一身轻”的消费观念(史灵歌,2004)[13]。受此影响,旅游消费观念保守,认为旅游消费不是生活必需品,而是一种奢侈消费,不需要借钱旅游(陈莺,2005)[14],更不愿意为此贷款。但是近年来随着居民生活水平的提高以及国家鼓励消费政策的出台,居民的消费观念不断转变,透支未来收入来满足当前消费需求的消费信贷理念逐渐被人们接受。尤其对于现阶段消费的主力军“80后”“90后”来说,倾向超前消费、跨期消费,对贷款理念接受度越来越高(陈俊,2018)[15]。随着这种负债消费比例的显著提高,为满足旅游消费市场个性化、多样化发展的需求,旅游消费金融模式不断创新,旅游消费分期产品趋向多样化,旅游理财服务产品趋向智能化。(2)旅游消费结构升级。旅游消费结构包括住宿、餐饮、 交通、游览等基本旅游消费和娱乐、购物等具有较大弹性的非基本旅游消费。长期以来,基本旅游消费支出占全部旅游消费支出的比重非常大,但是随着夜间旅游兴起、旅游文创产品的不断创新以及旅游服务设施的不断完善,旅游消费结构不断升级,具体表现为游客在旅游过程中,将购物、娱乐场景嵌入旅游环节(宋瑞,2021)[16]。随着购物、娱乐等方面消费支出的增加,旅游企业不断细化旅游消费场景,金融机构不断创新以满足旅游者的消费需求,如便捷化的支付方式、个性化的旅游消费金融产品、链条化的理财和保险产品,大大提升了旅游者的幸福感。(3)旅游消费方式升级。现阶段,旅游消费方式不断升级,自助游、定制游成为游客个性化、品质化旅游的主要方式,在线旅游发展迅速。为了更好地满足旅游市场需求,旅游网站和银行合作为散客提供在线预订产品和服务(王浩轩,2020)[17],携程等成为国内游、出境游的主要平台,移动支付快速发展。同时为满足游客个性化旅游需求,增强客户黏性,不仅要为游客解决旅游出行资金问题,还要保障游客的权益,为其提供旅游保险产品(王咪咪,2020)[18]。如阿里的旅行保障基金产品,包括退订、改签、人身安全等服务,能够有效解决游客在旅游途中遇到的各种问题,保障了游客的权益。

2. 互联网科技的迭代更新推动旅游消费金融模式创新发展。由于旅游消费过程复杂、场景丰富、交易环节多,导致交易效率普遍不高,且存在经营风险。而互联网科技的迭代更新,实现了旅游消费交易环节的信息化,大大提升了交易效率,在潜在获客、风险控制等方面改变了传统的旅游消费模式(马丽斌和唐敏,2019)[19]。在潜在获客方面,数字化程度越来越高,通过对旅游者快速画像,依据旅游者的类型、潜在价值贡献度等确定旅游者的等级,从而根据不同旅游者差异化的旅游消费金融需求,提供有针对性的旅游消费金融产品和服务。在风险控制方面,互联网科技以其智能化识别、规模化处理等方面的优势,为旅游企业提供海量金融消费数据、消费特征等(邹丽雪等,2021)[20],有效降低了旅游业务的经营成本,规避经营风险(陈俊,2018)[15],大大推动了旅游消费金融创新发展。

3. 相关政策措施助推旅游消费金融模式创新发展。国家非常重视消费金融在旅游业发展中的作用,从1999年开始,国务院以及中国人民银行、原银监会等出台了一系列政策文件,推动旅游消费金融模式不断创新发展。特别是1999年中国人民银行发布《关于开展个人消费信贷的指导意见》后,旅游消费信贷业务在我国商业银行才开始推出。自此之后,2009 年国务院颁发的《关于加快发展旅游业的意见》、2012年中国人民银行联合国家发改委等多部委发布了《关于金融支持旅游业加快发展的若干意见》、2016 年中国人民银行与原银监会发布《关于加大对新消费领域金融支持的指导意见》、2019年国务院办公厅《关于进一步激发文化和旅游消费潜力的意见》等政策文件分别提出增强银行卡的旅游服务和消费信贷功能,鼓励开发满足我国旅游消费需求的金融产品,推动消费金融场景拓宽和消费金融产品创新,拓展和创新旅游消费信贷业务。

(二)旅游消费金融模式创新不断

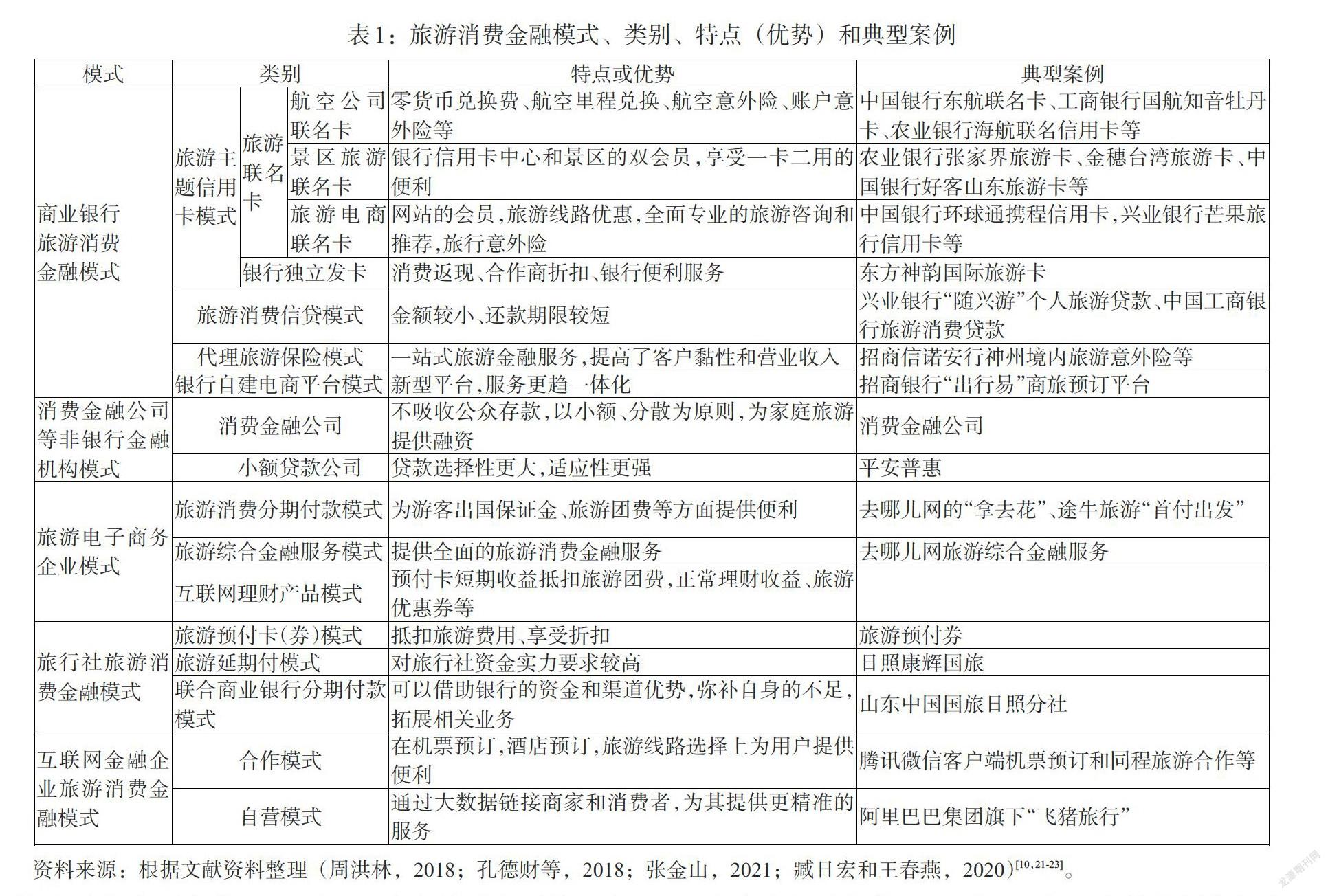

随着旅游消费升级、互联网科技发展、相关政策不断推动,旅游消费金融模式不断创新。由最早开办旅游消费金融业务的单一的商业银行模式,不断发展到商业银行、消费金融公司等非银行金融机构、互联网金融平台、旅游电子商务、旅行社等五种旅游消费金融模式,如表1所示。消费金融公司模式是在政策推动下发展起来的。作为非银行的金融机构,消费金融公司不吸收公众存款,以小额、分散为原则,为家庭旅游提供融资。随着4G网络和移动支付的普及,行业竞争激烈,为抢占市场,更好地满足游客国内长线游和出境游的资金需求,旅游电子商务行业纷纷进入在线旅游消费金融市场,形成旅游电子商务模式,如以途牛旅游“首付出发”为代表的分期付款模式。传统的旅行社在旅游电商冲击下,充分发挥自身直客的优势,开展旅游预付卡(券)、旅游延期付款等旅游消費金融服务提升市场竞争力,与此同时,每一种模式内部也根据旅游行业发展及金融业务拓展的需要,不断进行创新。如旅游电商联名卡就是随着“互联网+”兴起,尤其是2013 年开始我国互联网金融快速发展,各家银行逐步加强与旅游电子商务公司合作推出联名卡(李营,2013)[24],成为旅游主题信用卡模式的一种类型。

(三)旅游消费金融发展模式发展不平衡问题凸显

目前,由于不同主体对旅游消费金融模式重视程度和开发深度均有不同,致使不同模式之间发展不平衡。同一种模式内部,旅游者的需求偏好不同,使其市场占有率和发展速度也不相同,导致模式内部发展不平衡。

一是不同模式之间发展不平衡。商业银行旅游消费金融模式依托其稳定、低成本的资金来源,开展旅游信用卡和旅游信贷业务(中国银行课题组,2020)[25],是所有模式中发展最好、最成熟的(李营,2013)[24]。旅游电商消费金融模式以其业务优势,积累了大量有黏性的活跃用户群和海量交易数据(陈俊,2018)[15],覆盖范围广,游客增长率高,是这些模式中发展最迅速的(李营,2013)[24]。互联网金融企业模式以其网络化、信息化的优势,嵌入到旅游消费场景中,旅游者消费体验感最强,是最具创新性的模式。消费金融公司等非银行金融机构作为传统银行的补充,虽然市场占有率和业务开发程度不高,处于试验阶段(李营,2013)[24],但具有单笔授信额度小、服务灵活等优势,是很有发展潜力的模式。

二是同种模式内部发展不平衡。以商业银行模式为例,该模式包括四种子模式,但是每种子模式之间发展不平衡。旅游主题信用卡模式虽然起步较晚,但具有操作实践性强、自身运作模式新颖、获利迅速等优势,不仅为消费者提供普通信用卡基本权益和服务,还可以提供“食、住、行、游、购、娱”多种服务,满足消费者的多种需求(王宁宁,2011)[26]。因此,在商业银行模式中成为开发程度最高、发展最成熟的模式。旅游消费信贷模式虽然起步时间最早、覆盖面最广,但由于旅游消费信贷属于零售性贷款,受风险控制、管理成本和盈利水平等因素制约,性价比较低,致使银行利益驱动乏力,发展平平、创新不足(江文,2013;李营,2013)[6,24]。代理旅游保险模式作为新兴业态,受整个保险业大洗牌以及人们传统保守观念的影响,业务发展速度较慢,规模较小(周洪林,2018)[10]。但是旅游活动具有空间流动性,尤其现阶段旅游者喜欢参与探险项目,这些项目风险性高,对旅游保险的需求增强,所以代理旅游保险模式作为旅游消费金融服务链的延伸,是很有发展潜力的模式(李营,2013)[24]。银行自建的电子商务模式虽然起步较晚,但是平台上推出的旅游便民服务与旅游者的消费习惯契合度高,再加上有自身强大的支付后台支持,呈现兴起之势(周洪林,2018;李营,2013)[10,24]。

四、新发展阶段下的旅游消费金融研究展望

(一)旅游消费金融助力构建“双循环”旅游新格局研究

新发展阶段下,国内旅游已成为三大市场中的绝对主体,其规模、增速远超出入境旅游,并且受新冠肺炎疫情的影响,国内旅游成为出境旅游的有效替代。在此情况下,如何构建旅游新格局,扩大旅游内需、外需,促进旅游消费升级成为旅游消费金融研究的重点。

一是以国内旅游为主体研究如何创新开发旅游消费金融产品。首先,围绕国内旅游消费新特征、新规则创新开发旅游消费金融产品。新发展阶段,国内旅游消费新特征为小团游、重家庭、微定制、短距离、沉浸式、高端游、云消费等,新规则是预约、限量、错峰等。旅游消费金融应针对家庭游、小团游、微定制等提供相应的个性化、定制化的金融产品和服务。其次,围绕国内旅游不断呈现的新业态,如智慧旅游、房车旅游、邮轮旅游等,研究如何开发跨界绑定式的产品,如“旅游贷+旅游险+旅游基金理财”。再次,围绕旅游消费金融使用意愿开展定量研究。目前对于旅游消费金融使用意愿的研究一直以定性研究为主,而通过定量的研究方法,如描述性统计方法、信度分析、因子分析、结构方程模型、方差分析等,能够比较精准地分析旅游信贷、旅游信用卡等使用意愿,便于不同平台有针对性地创新开发旅游消费金融产品。

二是旅游消费金融推动入境旅游消费升级研究。入境旅游作为刺激国民经济发展的重要引擎,存在入境市场规模相对偏小、外汇收入占比低等问题,这不利于构建我国国内国际双循环的旅游新格局。所以新发展阶段为疫后重振入境旅游消费和拓展市场,需要研究如何改善入境市场的支付效率和场景体验,如何利用线上线下平台丰富旅游分期、旅游保险、旅游理财等产品和服务,如何规范入境在线旅游支付平台、增加入境游客停留天数、提升入境游客消费水平以及推动入境旅游消费升级。

三是完善出境旅游一站式消费金融服务体系。我国出境旅游需求旺盛,需要加强对于如何完善出境旅游一站式消费金融服务体系的研究,包括银行信用卡适用范围及增值服务、出境旅游信贷产品审批效率、出境担保、购物退税、国际保险等,为我国游客提供更优质的出境旅游消费金融服务。

(二)互联网旅游消费金融的场景化研究

新发展阶段,随着数字经济时代的到来,“互联网+”已成为大众旅游的新场景。旅游消费金融是满足旅游者个性化体验需求的最佳体现,需要研究如何深入旅游者消费场景,并通过场景化的服务链设计,如基于旅游消费场景的旅游保险服务链设计,延伸旅游者服务边界,提高放款速度和额度,丰富旅游信贷、旅游理财、旅游保险产品的种类和形式,增强旅游者的消费体验,实现“在线旅游+消费金融”场景的有机融合。

(三)旅游消费金融促进旅游绿色消费研究

由于旅游消费产生于非惯常环境,游客易出现炫耀性、攀比性、奢侈性、过度性消费,这不利于生态文明建设。虽然商业银行为提倡低碳生活、鼓励消费者进行绿色环保消费,推出了绿色环保信用卡,但是种类有限。新发展阶段需要研究如何开发覆盖旅游者绿色饮食、旅游住宿、旅游出行等绿色消费全过程的消费金融产品;如何把旅游者的绿色消费行为纳入个人征信数据库中,根据绿色信用评级,提供不同等级的贷款额度、还款期限、贷款利率等旅游消费金融产品,引导旅游者进行绿色旅游消费,激发旅游绿色消费市场潜力,推进景区生态文明建设。

参考文献:

[1]高一兰,黄晓野.基于数字经济的消费金融发展问题研究 [J].黑龙江社会科学,2020,(2).

[2]肖谢.消费金融的本质 [J].金融发展研究,2019,(5).

[3]金子懿.我国农村消费金融问题研究[D].黑龙江大学,2020年.

[4]叶春明,赵宇华.中国旅游产业发展中的金融支持研究 [J].金融理论与实践,2009,(10).

[5]胡扶生.“十三五”时期加快推动金融与旅游业的融合发展 [J].旅游学刊,2015,(4).

[6]江文.旅游消费金融模式研究—以国内商业銀行为例 [D].华东师范大学,2013年.

[7]陈学清.商业银行旅游消费金融产品开发研究 [J].时代经贸,2019,(5).

[8]李林勋.FD银行旅游金融服务体系构建研究 [D].云南师范大学,2019年.

[9]崔莹.场景化消费金融的主要模式和未来趋势[J].当代经济,2017,(11).

[10]周洪林.我国商业银行旅游消费金融模式研究 [D].山西大学,2018年.

[11]夏蜀.商业银行构建旅游金融的基本思维与整体框架 [J].金融论坛,2017,(9).

[12]毛亮,戴云飞.商业银行旅游金融体系构建研究—从产业耦合说起 [J].金融经济,2019,(14).

[13]史灵歌.促进我国旅游信用消费的建议 [J].金融理论与实践,2004,(5).

[14]陈莺.我国目前旅游贷款处境尴尬的原因及其对策 [J].福建广播电视大学学报,2005,(5).

[15]陈俊.互联网背景下商业银行消费金融创新研究:来自民生银行的案例分析 [D].浙江大学,2018年.

[16]宋瑞.经济新发展格局下促进旅游消费的思路与方向 [J].旅游学刊,2021,(1).

[17]王浩轩.Z银行旅游金融结合模式及实施路径研究 [D].河南工业大学,2020年.

[18]王咪咪.互联网金融对旅游消费升级的影响研究[D].西安电子科技大学,2020.

[19]马丽斌,唐敏.“互联网+”背景下邮储银行消费金融发展探究 [J].北方经贸,2019,(3).

[20]邹丽雪,王丽丽,张茜.商业银行布局消费金融研究 [J].时代金融,2021,(6).

[21]孔德财,刘俊,孙娜娜,孔兰花.消费金融支持乡村振兴战略实施的路径建议—以江苏省江阴市为例 [J].旅游信用卡,2018,(5).

[22]张金山.对“十四五”时期构建国内旅游市场大循环格局的思考 [N].中国旅游报,2021-01-27.

[23]臧日宏,王春燕.消费金融如何提振乡村消费[J].人民论坛,2020,(5).

[24]李營.旅游消费金融模式研究—以日照市为例[J].华东师范大学,2013年.

[25]中国银行课题组.国内国际双循环大格局下居民消费研究及扩大居民消费的政策建议 [J].国际金融,2020,(10).

[26]王宁宁.论我国商业银行旅游信用卡在旅游信贷中的作用 [J].海南金融,2011,(11).

Tourism Consumer Finance in the New Development Stage:Concept Development,Pattern Innovation and Research Progress

——From the Perspective of Literature Review

Hua Ping

(Zhengzhou Sias University,Zhengzhou 451150,Henan,China)

Abstract:With the economy entering a new stage of development,tourism consumption finance plays an important role in expanding domestic demand,cultivating new consumption,and building a "Double-cycle" new development pattern. Based on the theory and practice of tourism consumption finance,this paper makes a literature review and finds that:In the theoretical level,the concept of tourism consumption finance keeps expanding,reflecting the new trend of development;in practice,the pattern of tourism consumption finance is constantly innovated under the promotion of tourism consumption,the renewal of Internet technology,and the promotion of national policy measures. Finally,combining the characteristics of economic development in the new development stage,this paper prospects the future research,such as tourism consumption finance to build a "Double-cycle" tourism pattern research,Internet tourism consumption finance contextualized research,tourism consumption finance to promote green tourism consumption research.

Key Words:new development stage,tourism consumption finance,concept development,pattern innovation