员工持股计划与企业价值的相关性研究

2021-10-21邓绥

摘 要:2014年中国证监会发布了关于《上市公司员工持股计划试点的指导意见》,这标志着继十余年后新的一轮员工持股计划开始执行。在这一背景之下,本文研究了员工持股结构对于企业价值的影响。文章运用SPSS等软件,对2014年-2019年在深沪两市实行员工持股的417家上市公司进行实证研究。实证结果表明,员工对普通股的认购比对企业价值有负向影响,管理层对股权的认购比对企业价值有正向影响。本文还在企业和国家社会层面对员工持股计划的实施提出了一些建议,为其以后的发展提供了借鉴。

关键词:员工持股计划;持股结构;企业价值

一、引言

1.研究背景

员工持股计划指的是企业员工通过持有自己公司的股票,将自己的劳动与公司利益捆绑,同时享有经营决策权和剩余索取权,这一计划对员工起到了良好的激励作用。该计划最早开始于美国,美国推行这一计划的目的是解决当时社会矛盾和不公平的问题,提升员工的薪资水平。继美国之后,英国、法国、日本等国家也根据本国国情逐步推出员工持股计划。

自从20世纪这一计划实施以来,由于政府进行了太多的干预以及执行过程的不规范和监管力度不够,一直未能形成一套完整健全的体系并扰乱了资本市场。考虑到这一计划带来的不良后果和市场动荡,2000年该计划进入了停滞阶段。直至2001年我国加入了WTO组织,为了迎合世界经济发展的潮流,员工持股计划被重新提上了日程。2005年,国有四大行进行了股份制改革并且对内部员工完成股份授予。直到2015年,国资委会议通过了《关于国有控股企业开展员工持股试点的意见》,奠定了该计划在国企改革中的重要地位。

截至2019年12月,上千家公司推行了员工持股计划,为我国学者研究员工持股计划的应用提供了数据基础。本文将从这样的背景下研究员工持股的实施效果,为日后员工持股计划的发展提供借鉴。

2.研究意义

与美国、英国、法国、日本等发达国家相比,我国的员工持股计划体系制度并不健全且发展过程十分起伏。员工持股计划在我国不仅是在理论方面还是制度方面都存在着不少的问题,其实施效果也有很大的提升空间。我国现在处于市场经济快速发展的阶段,许多企业基于提高员工薪资水平和激励员工的积极性的目的开始实施员工持股计划,有利于促进生产力的发展和降低员工失业率。

本文通过理论分析和实证检验考察了员工持股具体的激励效应,丰富了相关的理论和制度研究,对于接下来完善和拓展我国上市公司员工持股计划有关理论和实践经验提供借鉴。

二、文献综述

国内外研究主要集中在对员工的态度和行为的激励作用、企业绩效、市场反应等方面。

研究的实施效果层面主要集中于如何对员工产生激励作用。在员工态度和行为的激励作用方面,学者们持不同的态度。Dermot McCarthy等(2010)认为ESOP对员工态度和行为影响有限,这归因于未能建立员工的参与感以及员工绩效与奖励之间的界限。Ren等(2019)研究发现,虽然激励强度不足以及“搭便车”问题会影响激励效果,但实施员工持股计划公司的绩效显著高于未实施的公司。王砾等(2017)认为企业通过使管理层之外的员工持股的方式,可以实现利益绑定的目的,在一定程度上对员工实现了激励作用。祝建军(2002)认为ESOP可以调动员工的积极性,并且可以强化经营者的监督动机和自我监督意识。呼建光(2016)研究得出市场依旧认为过高的员工总数造成的搭便车问题对员工持股计划的激励作用发挥造成了阻碍。赵燕霞(2020)认为国企混改背景下實施股权激励存在着激励范围内员工缺乏积极性和持股比例受限等难点。

在企业绩效方面,Wager and Rosen(1985)研究发现了那些没有实施员工持股计划的公司都要明显比实施了员工持股计划的公司的财务绩效要差。有学者认为实施员工持股计划并不能改善企业的经营业绩(GAO,1986;Beatty,1995)并且与企业利润不相关(Conte and Tannenbaum,1978),甚至ESOP的实施给企业会带来负面影响(Ducy,1996;David Ding and Qian Sun,2001)。

在财务绩效方面,丁长发(2002)通过研究发现在员工持股比例达到20%以上时,ROE和EPS远高于其他没有实施该计划额的企业。有学者认为实施ESOP的企业比没有实施的企业的ROA确实会有所改善,但没有考虑到宏观经济环境和员工持股计划政策的影响(孔锦等,2015;张小宁,2002;李士萍,2008)。有学者认为在国有企业实施ESOP可以对公司绩效有正面的影响(黄桂田,2009),但在非国有企业中员工持股计划与公司绩效并没有显著的关系(张春旺,2016)。

国内有学者认为我国上市公司宣布实施员工持股计划公告这一事件会产生显著为正的市场反应,宣布该计划被看作是公司的利好消息,且市场对管理层持股比对员工持股有更良好的正向反映(马檬,2017)。

综上所述,现在国内外的研究主要集中在实施效果、企业绩效和市场反应等方面,得出的结论也不尽相同,但对于企业价值的研究甚少。企业绩效的增长或降低并不能说明企业价值的高低,企业的财务状况体现了企业面临的风险和压力,也只是体现企业价值的一部分。从理论来讲,员工持股计划对于企业价值有着一定的影响作用,会通过一定的影响机制来提升企业的价值。因此对于员工持股计划如何影响企业价值的内部作用机制还应当进一步深化,这对企业价值的提升有着一定的实践意义。

三、理论分析与假设提出

普通员工所持股份的规模对于员工持股计划激励的效果起着至关重要的作用。理论上来说,员工持股的占总股本的规模如果很小时激励作用并不显著。随着持股比例的增加,更能激发员工的“主人翁”意识,从而促进效益的提升。如果普通员工持股过少,很难真正行使作为股东的权利,并非真正意义上的股东,很难激发员工对企业的忠诚感。

基于此,本文提出假设:员工持股计划中普通员工股权认购比对企业价值的有正向影响。

四、研究设计

1.样本选取

本文员工持股计划选取的数据是2014年6月30日至2019年12月31日发行A股并且实施员工持股计划的公司。我们对数据进行筛选,剔除了以下的样本:(1)剔除ST等经营异常的公司;(2)剔除个别数据不完整或明显异常的公司,最终得到417个样本数据。

2.变量选取

(1)因变量选取

本文选取托宾Q值来近似衡量企业的价值水平。

(2)自变量选取

根据前文的理论研究和假设,衡量员工持股结构主要采用以下指标作为自变量:INSIDE:衡量普通员工认购股权的比例。

(3)控制变量选取

为了控制企业具体的经营发展状况对于结果数据的影响,本文选取了以下五个指标作为控制变量:

DEBT:资产负债率;OPG:营业利润增长率;CR:资产现金回收率;SIZE:企业规模;C10:前十大股东的持股比例。

3.模型构建

本文在研究员工持股人数比例与员工所持普通股占总股本的比例对企业价值的影响时,建立以下多元线性回归模型用于实证分析:

EPS=α+β1INSIDE+β2DEBT+β3OPG+β4CR+β5SIZE+β6C10+£ 模型3.1

五、实证分析

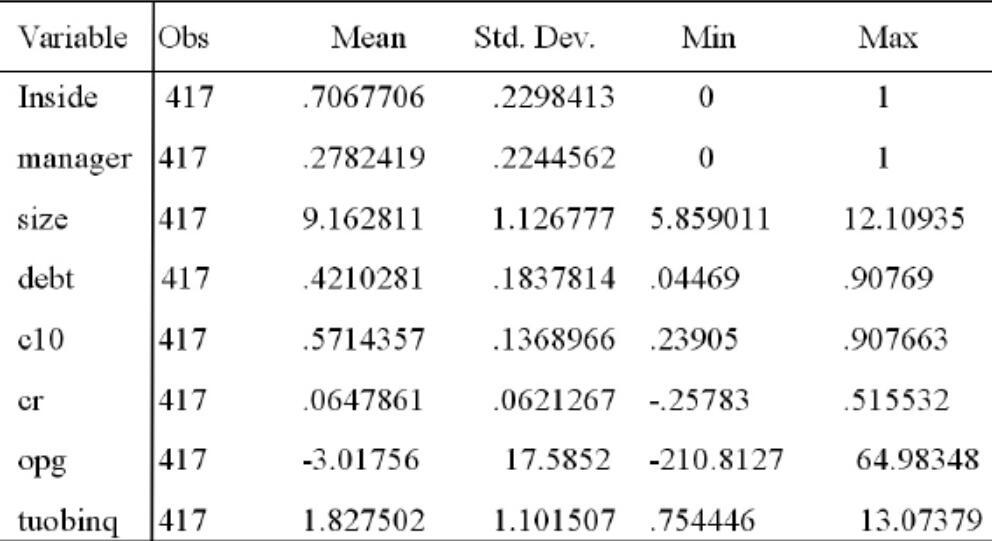

1.描述性统计分析

从上表可以看出,企业规模、资产负债率、前十大股东的持股比例、现金回收率以及营业利润增长率存在着较大的差别。对于员工和高管股权认购比例来说,最小是0,最大值是1,说明不同企业员工和高管的股权认购比相差很大。

2.普通员工股权认购比对企业价值的影响

(1)相关性分析

注:*,**,***分别表示通过显著性水平为10%,5%,1%的t检验

从上表可以看出,各个不同变量之间的相关性系数均小于0.5,不存在严重的多重共线性,因此可以进行回归分析。

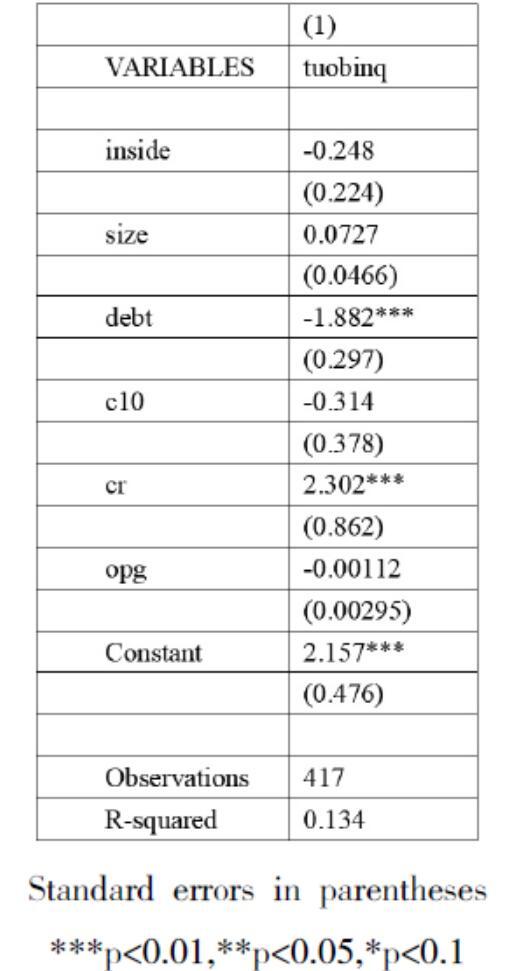

(2)回归分析

Standard errors in parentheses

***p<0.01,**p<0.05,*p<0.1

从上表可以看出,变量INSIDE前的系数为-0.248,说明了随着员工股权认购比例的增加,会对企业价值造成负面影响,拒绝了本文的假设。

从上表可以看出,各个变量之间的相关性系数均小于0.5,不存在严重的多重共线性,因此可以进行回归分析。

六、研究结论及建议

1.基于上述分析,本文得出如下结论

通过实证分析企业中员工对股权认购比的提高会对企业价值产生负面的影响,这与本文的假设完全相反。我认为可能有以下的原因:大多数员工目光短浅,仅仅着眼于抛售股票时获得高价,并不考虑企业未来的发展。因此员工认购比越多,持股计划对于企业价值的负面影响就越大。其次,股权激励计划的激励作用是有限的,员工很难以股东的身份参与企业治理,形成一种“搭便车”的氛围,造成的负面影响也就不足为奇了。

2.基于以上结论,本文提出以下的建议

第一,从企业的层面来说,由于国内的员工持股计划大多不够规范,偏向于短期的福利而忽视长期对员工的激励作用。首先要加强对员工持股这一计划的规范性管理,完善相应的分红机制。其次要建立持股人员的考核机制。最后应当建立相应的监管机构来规范其运营,这将有利于员工持股计划发挥良好的作用。第二,从国家和社会的立法层面来说,健全的法规制度是实现员工持股计划良好运行的可靠保证。首先,加强立法工作,明确持股员工的权利和义务,防止对企业造成不良影响。其次,应当修改股票禁售期,企业可以实行分步解锁的方法,比如规定时期内只能抛售一部分,有利于稳定股价。最后,应该设立相应的税收优惠。

七、研究不足与展望

第一,本文研究样本的局限性。本文的样本总共包括417个上市公司样本,缺乏普适性。仍需要更大范围的企业样本进行检验。

第二,本文未对企业的性质进行分类。日后希望可以对企业性质加以区分,得到更准确的结论。

第三,本文未对样本数据的行业进行区分。行业应当也是很重要的一个因素,行业的不同会造成员工持股的结构有一定的差异。

参考文献:

[1]Dermot McCarthy,Eoin Reeves,Tom Turner. Can employee share-ownership improve employee attitudes and behaviour?[J].Employee Relations,2010,32(4).

[2]Ting Ren,Youzhi Xiao,Hongyan Yang,Shiyao Liu. Employee ownership heterogeneity and firm performance in China [J].Wiley Periodicals, Inc.,2019,58(6).

[3]王砾,代昀昊,孔东民.2017.激励相容:上市公司员工持股计划的公告效应.经济学动态,2:37~50.

[4]祝建军.我国上市公司员工持股计划存在的问题及其改进?.中国会计学会财务管理专业委员会2012年学术年会暨第十八届中国财务学年论文集.2012.11.

[5]呼建光,毛志宏.新时期员工持股计划与“搭便车”问题研究[J].当代会计评论,2016(1):89-103.

[6]赵燕霞.探讨国企混改背景下的股权激励实施难点[J].全国流通经济,2020(28):88-90.

[7]丁长发.职工持股制度的理论研究与实证分析[D].厦门大学,2002.

[8]孔锦,徐永翃.员工持股計划激励作用的实证研究——基于陕西省非上市中小企业的历史数据[J].广西大学学报(哲学社会科学版),2015,02:68-74.

作者简介:邓绥(1996- ),女,山东菏泽人,硕士,研究方向:财务管理