农村集体经济组织内控制度改革实践探索

2021-09-12魏书红杨帆

魏书红 杨帆

摘 要:随着我国现代化经济的发展,农村经济组织的运行发展方式开始接近于企业的管理模式,但其财务风险往往缺乏相关的制度进行防范,因此需要及时完善农村经济组织内部控制制度。每一个农村经济组织经营时都需要根据自身特点和优势增强核心竞争力,同时,都要在日常运营过程中不断发现内部控制存在的不足与隐患,并进行系统全面的分析研究,从而有针对性地完善内部控制制度,使之更好用于该农村经济组织。因此,以拉萨市达孜县21个农村经济组织为分析研究对象,采用案例分析等多种方法,对比近年来我国各个省份采用的不同内控方法,實地进入拉萨市达孜县,对研究对象的问题与矛盾进行分析,并针对发现的弊端从静态与动态两个层面进行深入研究与分析,制定有针对性的内控方案,推动拉萨市农村集体经济组织内控制度的建设。

关键词:农村经济组织;内部控制制度;运行风险

中图分类号:F234.3 文献标志码:A 文章编号:1673-291X(2021)20-0140-06

一、农村集体经济组织内控制度改革的背景、意义及研究方法

(一)研究背景

近年来,我国从广东省开始实现由第三方进行农村经济组织的账务记录工作,并取得了显著的进步。但由于未能得到普遍推广,再加上部分偏远地区思维限制、管理方式不够规范甚至部分地区连管理人员的数量都难以补足,所以需要引起当地相关政府机构,例如,农牧局等部门的高度重视,尽快协商弥补潜在的漏洞。同时,“内控”一词也开始频繁出现在人们的视野中,越来越多的企业高层管理者、政府部门管理人员认识到内部控制制度的不可或缺性,开始弥补经济组织中可能存在的内控漏洞。由于仅仅依靠外来的监督已经无法满足农村集体经济组织的正常运行与安全,这也就凸显出了内部控制的的必要性。

(二)研究意义

目前在我国农村,旧的组织形式仍占有较大份额,管理较为混乱,缺少制度约束,经济业务结构程序缺失,财务人员事前控制意识相对缺乏,导致现行的财务内部控制制度缺乏良好的实施环境和监督机制,以至于日常运转效率较低。而内部控制制度的完善能够使其得到有效解决。因此,有必要提高农村经济合作组织现有资产的使用效率,确保财务信息的真实可靠,统筹规划企业内部日常经营活动,促使农村经济组织内部形成明确的分工、成员之间相互协作,在彼此之间相互监督的基础之上整理并形成一套切合实际并行之有效的内部控制制度。通过在拉萨市达孜县农村经济合作组织整理财务的调研,发现其现有内控制度尤其是财务制度,以及各村合作组织内控制度存在很多问题,笔者进行归类总结,撰写此文,为拉萨市各县区农村经济组织内控制度的建设提供参考价值。

上升一个层面来讲,研究设计内部控制制度,目标应当定位于帮助农村经济组织实现更好的运营与发展,帮助管理者切实掌握及预测农村经济组织运营及盈利情况,为管理层和和政府人员制定企业合理发展目标提供可靠依据。内部控制存在于经济组织日常经营活动中的每一个环节与活动,任何目前可能存在的风险与漏洞,都需要存在相对应的内部控制制度来保障组织内部资产的安全性;同时,它也是一种防止组织内部资产流失的必要措施。对于任何一个经济组织的管理者而言,如果要实现最初既定的经营目标,他们就需要阅读分析各种形式的财务数据并从中及时捕获到准确的资料和信息,及时根据市场环境变动作出正确的判断并制定出进一步的规划。

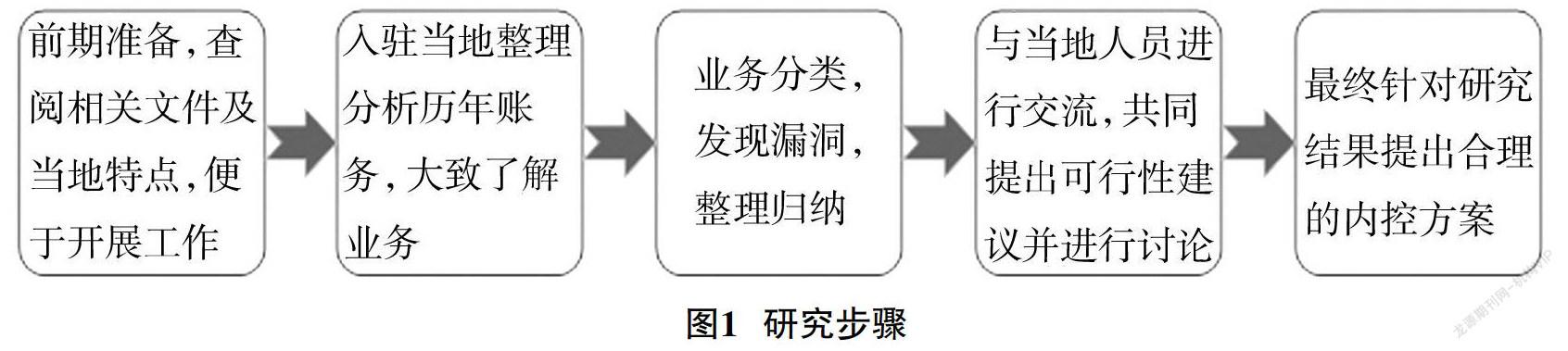

(三)研究步骤

在研究过程中总体可以分为五步。第一步,在正式接触业务之前大量查阅可能会涉及的文件以及当地的特点,以便于到达当地顺利开展工作。第二步,在入驻当地以后开始初步接触业务,整理分析历年来的账务,了解业务类型。第三步,将业务进行分类归纳,发现各类业务的风险漏洞。第四步,发现漏洞以后及时与当地人员进行沟通,了解该风险漏洞是否可以有效进行规避。第五步,针对提出的发现漏洞提出合理的内控方案。

(四)研究方法

1.比较分析法

通过对多个不同的企业内部控制制度进行对比,研究不同的完善程度对企业经营状况的影响,然后对比企业与农村经济组织的不同之处,针对各自特点进行分析,以此来显现内部控制制度对不同经济组织的独特作用。

2.系统研究法

根据实际收集以及查阅资料所得出的统计结果,就拉萨市的企业和农村经济组织内部控制制度的现状及产生的原因进行实证性理论分析,对拉萨市企业和农村经济组织内控方案的发展与变化、问题与矛盾、对策与建议、经验与启示进行系统的分析研究。

3.静态分析与动态分析相结合的方法

世间很多的事物都是不断发展、变化的,静止是相对的,运动是绝对的。因此,在本课题的研究中不能只进行静态分析,更重要的是结合实际情况进行动态分析。因此,我们同时查阅了近年来所实行的内部控制制度,针对一段时间内的变化情况和趋势,提出任务目标,制定有针对性的内控方案,推动拉萨市农村集体经济组织内控制度的建设。

4.案例分析法

在此次研究中,运用案例分析法,根据拉萨市农村集体经济组织的现状,采取实际入驻调研的方式,翻阅多个农村集体经济组织的账务,就内部控制这一问题展开研究,探讨现状如何及存在的问题,并寻找出切实可行的解决措施。

二、实地调研过程中存在的问题

(一)财务人员的专业素质较低

“在一些地方,村会计工作不受当地政府领导的重视,抽调了一些业务素质不高的财务人员到村会计委托代理服务机构从事村会计工作。在一些地方,由于乡财政所、乡农经站工作人员较少,当地政府领导临时委派一些其他部门非财务工作人员到村会计委托代理服务机构从事村会计工作,这就导致一些地方村会计素质不高。”[1]

在实际发生的业务中,财务处理工作流于表面,很难起到真正的财务监管作用。在实务中不难发现,将账务记录工作是否准确的标准仅仅定义为账实相等,很少关注账实相符的过程中可能出现的舞弊现象,一次次地忽视着账务的真实性与实质重于形式的原则。