上市公司关联交易与审计师繁忙

2021-09-07于瑶解云惠赵东旭

于瑶 解云惠 赵东旭

【关键词】 关联交易; 审计师繁忙度; 管理层权力; 产权性质

【中图分类号】 F239.0 【文献标识码】 A 【文章编号】 1004-5937(2021)18-0140-08

一、引言

我国现行由上市公司直接聘请注册会计师事务所的审计委托制度,给公司提供了掩盖关联交易背后盈余管理行为的可能,公司有动机寻找能与之合作的审计师继续保持这种信息不对称的状态从而掩盖背后的盈余操控行为,获得较高的审计评价结果,例如在关联交易规模较大时聘请非四大或非十大会计师事务所进行审计[ 1 ]。除此之外公司是否还有其他途径降低审计可能带来的“损失”呢?我国供给相对紧张的审计市场可能为上市公司提供另一条规避高质量审计的途径,即聘请更加繁忙的审计师进行年度报告审计。审计质量的优劣直接关系着市场稳定,是解决企业内外信息不对称的重要途径。学者针对我国审计市场中存在的注册会计师同期兼职于多家上市公司的研究普遍得出了支持“精力假说”的结论[ 2-3 ],即人的精力有限,无法在承受巨大工作压力的前提下仍然保持高质量的工作效果,最终影响个人行为并导致审计质量下降,这一检验结果说明审计师兼职问题在中国市场正在发挥负向作用。

关联交易对企业价值或经济效率的影响存在两种不同的观点:一种观点认为其通过降低交易成本提升了公司经营效率,实现了价值增值[ 4-5 ];另一种观点认为由于代理问题,关联交易产生了对企业价值的损害[ 6-7 ]。从对会计信息质量的影响看,学者得出了相对一致的结论,即关联交易相对于外部利益相关者而言始终存在信息不对称问题,使得盈余管理行为增加,从而降低了会计信息质量[ 8-10 ]。聘请优质的审计师对公司进行审计成为改善这种信息不对称现状的重要途径。但从公司视角来看,公司有动机寻找能与之合作的审计师继续保持这种信息不对称的状态,从而掩盖背后的盈余操控行为。那么,公司是否利用我国审计市场供需不平衡的现状,聘请那些更加繁忙的审计师为其进行年度报告审计呢?

为检验上述假设,本文以我国A股上市公司为样本,检验关联交易水平是否与公司下期审计师繁忙度之间存在相关关系。结果显示关联交易水平越高公司下期所选择的审计师繁忙度就越高。另外,公司如何判断并选择审计师的繁忙度?通过将关联交易水平与公司本期所选择审计师的上期繁忙度进行回归发现,两者呈现正相关关系。即关联交易水平越高,公司本期所聘请审计师的上期繁忙度就越高,公司选择了那些在上期就已较为繁忙的审计师作为本期年度报告的审计者,为公司辨识繁忙的审计师提供了解释。在进一步分析中发现:关联交易水平与审计师繁忙度选择受到管理层权力的影响,管理层权力越大,代理问题越严重,这种通过聘请繁忙审计师以掩盖关联交易内部自利行为的动机就越强;所有权属性也对关联交易与审计师繁忙度选择之间的关系产生影响,国有企业相比非国有企业面对的外界压力小,因此上述关系在非国有企业中表现更加明显;机构投资者在这一审计师繁忙度选择行为中扮演了治理角色,相比于机构投资者占比高的公司样本,机构投资者占比低的样本中治理作用相对较弱,关联交易引发的对繁忙审计师选择的行为更加明显。

本文可能的貢献:第一,证实了公司出于自利动机,除会选择低质量的会计师事务所外,在审计师层面也会考虑审计师的繁忙程度。与对事务所层面选择不同的是,对审计师繁忙度的选择是较为纯粹的公司行为,更少可能为公司与事务所的合谋行为,是另一种规避高质量审计的途径。已有审计师选择的文献主要集中于事务所层面,包括四大、十大等标准的选择[ 11-13 ],本文丰富了依据自身状况从审计师层面进行选择的文献,考虑的视角为审计师繁忙程度,并从历史数据视角证实了选择的可行性。第二,丰富了关联交易引发的审计选择行为后果的文献。关联交易除影响对四大或十大事务所层面的选择外也对审计师繁忙程度的选择产生影响,并从管理层权力、所有权性质以及机构投资者治理视角对上述关系的变化进行了分析。第三,为审计相关的监管部门和政策制定者提供审计师同期兼职及关联交易行为方面的决策参考,为提升会计信息质量提供新的监管视角。

二、文献回顾

部分学者发现关联交易有助于上市公司效率的提升,主要集中于内部资本市场的关联交易行为,如魏志华等[ 14 ]从包括盈余管理在内的四个视角考察关联交易对公司价值的影响,发现关联交易对公司价值发挥了积极作用。另有部分学者发现关联交易对公司发展呈现负面影响,关联交易不利于公司价值的增长,如魏明海等[ 6 ]发现家族企业的关联大股东通过关联交易对公司价值产生负面影响。关联交易对资本市场的影响也得到了验证,如史永等[ 7 ]指出随着关联交易的增加股价崩盘风险呈现增长趋势。

虽然对于公司价值或效率的影响存在争议,但在关联交易与会计信息质量的研究中得出了相对一致的结论,即关联交易规模的增长对会计信息质量存在负面影响。郑国坚[ 8 ]发现关联交易与盈余管理行为之间为正相关关系,即关联交易越多,盈余管理行为越多,价值相关性越低,确认了关联交易在盈余管理行为中的掏空效应。肖迪[ 15 ]发现关联交易的掏空行为会导致向上的盈余管理。汪健等[ 10 ]从会计信息透明度的视角发现关联交易增加了盈余信息的不透明度,两者呈现正相关关系。陈燕等[ 9 ]从贷款担保视角发现关联交易将会降低会计信息的债务契约有用性,同样也发现关联交易对会计信息质量表现为负面影响。上述结果的出现主要在于关联交易对外部信息使用者而言始终存在信息不对称的问题,这就给了公司对业绩进行操纵的空间。

外部的独立审计是缓解信息不对称问题的重要途径,因此公司有动机通过寻找能与之“合作”的审计师来降低获得非标审计意见或者查出财务问题的可能。邵毅平和李文贵[ 13 ]发现当公司面临高诉讼风险时,会更倾向于聘请低质量的审计,即更倾向于聘请非十大会计师事务所进行审计。徐玉德和韩彬[ 12 ]认为产品市场竞争对审计师选择存在负向影响,市场竞争强度高时越倾向于选择高质量的审计师,即十大会计师事务所。杜兴强和周泽将[ 16 ]发现具有政治关联的民营企业更倾向于选择非十大会计师事务所。另外,当公司内部的机构投资者持股比例增加时,可以发挥改善审计治理环境的作用,公司更倾向于聘请高质量的事务所[ 11 ]。上述研究表明,出于公司自身利益角度考虑更倾向于选择低质量的审计师事务所,以实现掩盖部分信息的目的,因此公司也有动机为掩盖关联交易行为背后的盈余操纵并获得相对良好的审计结论来聘请能与之“合作”的审计师。部分学者从审计师选择视角展开了分析,赵国宇[ 1 ]发现随着上市公司关联交易规模的增长,企业更倾向于选择审计质量较低的非四大或非十大会计师事务所。

三、理论分析与研究假设

从上述关联交易与审计师选择的文献来看,主要关注于是否选择审计市场排名靠前的事务所进行分析,其依据来源于四大、十大等排名靠前的会计师事务所在中国具有更好的市场认可度与审计质量[ 17-19 ]。但基于审计师自身审计工作特点的审计师选择标准尚未得到验证,这可能是企业寻找“合作”审计师的另一种形式。审计师繁忙度作为一个对审计师工作特点的评价指标,一种观点认为审计师的繁忙是受到市场认可的表现,丰富的审计经验以及对声誉的顾虑会使其提供更加高质量的审计产出;另一种观点则认为繁忙将导致审计师没有更多精力投入到更加细致的审计流程中去,在时间有限的情况下,审计师会表现出低质量的审计产出。实证研究表明在我国审计市场中支持后一种假说,即繁忙将导致审计师提供低质量的审计产出。从“注意力分散假说”来看,审计师在其审计的公司财务信息上所投入的时间与精力对最终出具的审计意见倾向有重要影响,审计师繁忙度越高时越倾向于出具标准审计意见[ 2 ];从“压力效应”来看,越繁忙的审计师越表现出低质量的审计结果[ 3 ]。审计师繁忙所带来的负面审计产出正是在关联交易较多、盈余质量较低的情境下公司所期待的“合作”审计师类型。由于繁忙将导致审计师对公司关联交易中的审计问题付出相对较少的工作精力,从而有可能获得由于审计师繁忙带来的标准审计意见倾向以及低质量的审计产出。那么,关联交易水平较高的公司是否更加倾向于聘请繁忙的审计师?由此提出本文假设H0。

假设H0:随着关联交易规模的增加,上市公司会选择更加繁忙的审计师进行年度报告审计。

四、研究设计

(一)模型与变量定义

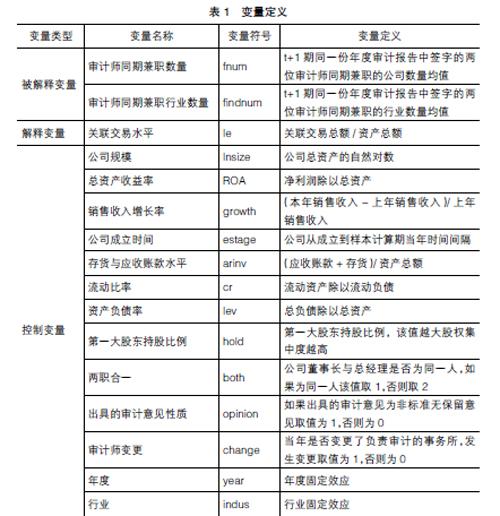

根据前述理论分析,构建多元回归模型对上述假设进行检验。参考宋常等[ 20 ]对审计师选择的模型构建方式,将本期各个影响审计师选择的变量对下一期审计师选择的结果进行回归,控制变量选取结合已有文献[ 20-22 ]对公司财务层面、公司治理层面、审计层面信息进行控制。具体如模型(1)所示:

fnum/findnum=?茁0 + ?茁1le+?茁2lnsize + ?茁3ROA+ ?茁4growth +

?茁5estage +?茁6arinv +?茁7cr+?茁8lev +?茁9hold+?茁10both+?茁11opinion+

?茁12change+∑year+∑indus+?兹 (1)

其中fnum与findnum代表相对于解释变量与控制变量而言下期所选择的审计师繁忙程度,两个指标分别为下期在该公司年度审计报告中签字的审计师同期兼职的公司数量均值以及行业数量均值。在同一审计年度完成多家上市公司的审计工作对于注册会计师而言存在时间上的压力,如果所兼职的公司又分属于不同的行业,那么会加重其审计工作量,两者都是对审计师繁忙程度的度量。关联交易水平(le)的确定参考魏志华等[ 14 ]的度量方式,将关联商品交易、关联劳务交易等关联交易行为均作为本文的研究对象,关联交易水平(le)为国泰安数据库中该公司当年所有关联交易涉及金额的合计,并用该公司资产总额进行了调整,以降低资产总额与关联交易水平关系对结果的影响。被解释变量为t+1期数据,解释变量与控制变量为t期数据。模型(1)中其他各变量定义见表1。

(二)数据来源与样本说明

本文以2010—2018年A股上市公司为研究样本,审计师兼职数据主要依据国泰安数据库与中国研究数据服务平台(CNRDS)进行匹配计算,并依据互联网新闻、中国注册会计师协会信息进行了姓名比对,删除了无法确定的重名样本,其他财务以及公司数据来自国泰安数据库。对原始数据进行如下处理:删除金融行业企业,剔除当年被特殊处理的公司样本,删除缺失值较为严重的样本。最终获得14 065个公司—年度数据。对连续变量在上下1%处进行了Winsorize异常值处理,并通过公司层面的聚类回归缓解异方差问题。

五、实证结果

(一)描述性统计

如表2所示,本文回归中变量的描述性统计结果共涉及14 065个样本。被解释变量审计师同期兼职公司数量(fnum)以及审计师同期兼职行业数量(findnum),两者均值分别为2.864与1.745,中位数分别为2.5与1.5,说明在我国审计市场上审计师同期兼职现象普遍存在;同期兼职数量标准差为1.502,相较于同期兼职行业数量的标准差0.720较大,说明不同审计师同期兼职数量存在较为明显的差异。解释变量关联交易水平(le)标准差为0.435,均值为0.332,中位数为0.189,上四分位数为0.055,可见在我国市场中关联交易普遍存在,且具有一定规模。其余控制变量为t期数据,与目前已有研究的描述性统计基本一致。

另外,本文也进行了相关系数检验,各控制变量与解释变量以及控制变量之间均不存在严重的多重共线性问题,相关系数均在0.5以下。

(二)主回归结果

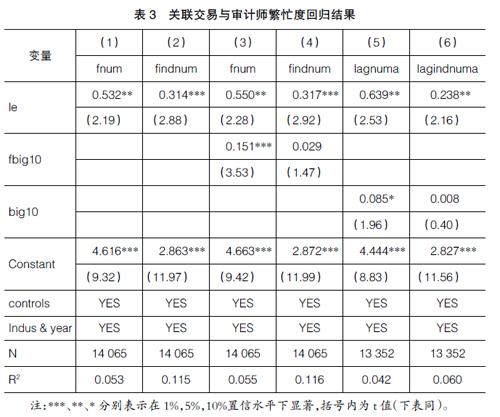

表3为假设H0的检验结果,显示关联交易水平与下期所聘请的审计师繁忙程度之间存在显著的正相关关系。如(1)—(2)列所示,本期关联交易水平(le)与下期聘请的审计师同期兼职的公司数量(fnum)回归系数为0.532,且在5%置信水平下显著,与下期所聘请的审计师同期兼职的行业数量(findnum)回歸系数为0.314,且在1%置信水平下显著。据此可以说明随着关联交易水平的提升,公司更加偏好聘请较为繁忙的审计师。已有研究表明,关联交易会导致公司更偏好选择市场中规模较小的事务所[ 1 ],而事务所规模与其审计师兼职频率之间存在一定的相关关系,为排除关联交易规模增长是对事务所规模的选择并由此出现关联交易水平与审计师兼职存在相关关系这一竞争性结论,对下期所选择的事务所规模进行控制。根据中国注册会计师协会每年公布的事务所百强名单,确定为公司审计的事务所是否排名前十,将前十大事务所变量(fbig10)加入回归中,如果下期公司聘请的审计师来自前十大事务所,fbig10取值为1,否则为0。回归结果如(3)—(4)列所示,本期关联交易水平与下期所聘请的审计师同期兼职数量(fnum)回归系数为0.550,且在5%置信水平下显著,与下期所聘请的审计师同期兼职行业数量(findnum)系数为0.317,且在1%执行水平下显著,即与未加入fbig10控制变量时的结果保持一致。

另外,以t+1期审计师繁忙度作为被解释变量只能体现出选择的结果,但对于是否存在选择的途径需要进一步说明。如前文所述,已有研究主要关注对国际四大或者十大会计师事务所的选择,这些选择标准相对稳定并且公开,但审计师是否繁忙的标准如何被公司获得需要进行检验。公司本期所聘请的审计师是否在上期就已经体现出繁忙的状态,即随着关联交易规模的增加,公司本期所聘请的审计师上期的繁忙程度是否也在增加?历史状态可以成为公司选择审计师的重要参考。为此分别以公司所选择的本期审计师在上一期同期兼职的公司数量(lagnuma)与上一期同时兼职的行业数量(lagindnuma)为被解释变量进行回归,回归结果如表3(5)—(6)列所示。关联交易水平(le)与lagnuma以及lagindnuma均在5%置信水平下显著正相关,系数分别为0.639和0.238,即随着关联交易水平的增加,公司本期所聘请审计师的上期繁忙度越高,公司选择了那些在上期就已较为繁忙的审计师作为本期年度报告的审计者。该结果为公司辨识繁忙的审计师提供了一种解释。

(三)稳健性检验

本文进行了如下稳健性检验。首先,对公司究竟在选择审计师事务所还是在選择审计师繁忙度进行验证。如表4(1)—(2)列所示,将下期所选择事务所是否为前十大的控制变量变更为是否为国际四大(fbig4)以及是否为前六大(fbig6),回归系数分别为0.4与0.515,显著性水平分别为10%与5%,关联交易水平与下期审计师繁忙度选择的关系与主要结论保持一致。另外按照下期所选择事务所是否为前十大,将样本进行分组回归,如(3)—(4)列结果所示,无论在规模较大的事务所还是在规模较小的事务所,关联交易导致的对审计师繁忙度的选择始终存在,进一步降低了对事务所规模选择结果的担忧。其次,更换对关联交易规模的度量,将关联交易规模取自然对数(lnrele)再次代入模型中进行回归,如(5)列所示,系数为0.026,且在5%置信水平下显著,与主要结论保持一致。再次,对审计师的选择,可能发生在被审计年的上一年,即在确定事务所时审计师也随即确定,但也可能发生在被审计年度当年,即在被审计年年末事务所内部才最终确定由哪个项目组来负责该公司的审计。因此,选择本年度审计师繁忙度的度量指标对应本年度关联交易水平以及控制变量进行回归,结果如(6)—(7)列所示,系数分别为0.582与0.270,且均在1%置信水平下显著,与主要结论保持一致。最后,审计师个人特征一定程度上反映了其个人能力的差异,也可能影响审计师的同期兼职数量,因此对同一份年度审计报告签字的两位注册会计师的个人信息属性虚拟变量取均值,获得下期审计师性别(fsex)、是否本科以上学历(feb)、是否为经济管理相关专业(fmajor)、是否为合伙人(fpartner)四个指标,将指标加入回归模型,共获得7 975个公司—年度数据,对审计师个人特征层面的影响因素进行控制。回归结果如表4(8)—(9)列所示,关联交易规模与审计师兼职繁忙度之间仍然存在显著正相关关系,与fnum和findnum的回归系数分别为0.410和0.357,显著性水平分别为10%和1%。

(四)进一步分析

1.管理层权力的扩大使得在公司各方监督和约束变弱的情况下有更好的机会为自身谋求利益,关联交易与盈余管理活动密切相关,成为管理层自利行为的重要途径。虽然我国《公司法》规定外部审计聘请由股东大会或者董事会来决定,但已有文献研究和实践表明最终聘请的审计师往往为管理层选定,因此管理层有动机在较大关联交易规模的情况下聘请低质量的审计师,从而降低自利行为被发现以及被解聘的风险。罗明琦和赵环[ 23 ]发现管理层权力的增加会导致公司聘请小规模事务所,而繁忙的审计师往往也提供低质量的审计产出。根据上述分析可知,管理层权力越大,在面对较大规模关联交易的情况下越可能聘请繁忙的审计师进行审计。

如表5所示,在管理层权力不同的分组样本中,回归结果存在差异。首先,考虑公司是否董事长与总经理为同一人,即两职兼任问题,当董事长与总经理为同一人即两职兼任时,管理层权力较大,反之,管理层权力相对较小。如表5(1)和(3)列所示,在两职兼任即管理层权力较大组,关联交易水平与下期审计师同期兼职的公司数量以及下期审计师同期兼职的行业数量均存在显著正相关关系,系数分别为1.165与0.673,显著性水平均为1%。对应的(2)和(4)列即非两职兼任、管理层权力较小的样本组中上述关系不显著。其次,第一大股东持股比例越高,说明股权集中度较高,管理层权力受限,按照第一大股东持股比例中位数将样本划分为高股权集中度与低股权集中度组并对应管理层权力小与管理层权力大组。可以看到(6)与(8)列,即管理层权力较大的样本组,关联交易水平与下期审计师同期兼职数量以及下期审计师同期兼职行业数量均存在显著正相关关系,系数分别为0.777与0.425,显著性水平分别为5%与1%,而管理层权力较小的样本组即(5)与(7)列上述关系不显著。以上结果说明,本期关联交易在选择下期审计师繁忙度时受到管理层权力大小的影响,当管理层权力较大时,倾向于选择更加繁忙的审计师以保护自身利益。由于审计师繁忙注意力分散,那么在关联交易中可能产生的管理层自利行为可能更难以发现,降低了收到非标审计意见的可能。

2.考虑不同所有权性质下对审计结果关注度的差异,将样本按照本期为国有控股与非国有控股的标准进行分组。已有研究表明非国有企业正向应计盈余管理行为显著高于国有企业,源于国有企业拥有更多的政策支持、融资支持,外部压力较小,天然的政治关联保护也使其在面对关联交易可能产生较低审计评价时进行掩盖的动机要弱于非国有企业。结果如表6(2)与(4)列所示,在非国有样本组中,关联交易水平与下期审计师同期兼职数量以及下期审计师同期兼职行业数量均存在显著正相关关系,系数分别为0.651与0.419,显著性水平分别为5%与1%,而国有样本组(1)与(3)列中上述关系不显著。非国有企业相比国有企业面对更强的外部压力,其获得良好的审计结论的期望更加强烈,因此在关联交易规模增长的情况下,在下期更有动力聘请相对繁忙的审计师,以降低获得非标审计意见的可能。

3.考虑企业内部机构投资者的治理作用,将样本按照本期机构投资者持股比例中位数进行分组,结果如表7。表7(2)与(4)列所示,在低机构投资者持股样本中,关联交易水平与下期审计师同期兼职数量以及下期审计师同期兼职行业数量均存在显著正相关关系,系数分别为0.648与0.398,显著性水平分别为5%与1%,而高机构投资者样本组回归结果(1)与(3)列中上述关系则不显著。机构投资者在审计师选择中发挥重要作用,上述回归结果表明,机构投资者持股比例越高越能发挥治理效应,从而改善管理层的自利行为,减少聘请繁忙审计师的行为。

六、结论与政策建议

本文实证检验了关联交易与审计师繁忙之间的关系,结果发现:第一,随着关联交易规模的增长,所选择的下期审计师繁忙度也在上升,即关联交易规模越大的公司所选择的下期审计师愈繁忙。另外,在将关联交易规模与其本期聘任的审计师上期繁忙度进行回归发现,本期关联交易规模较大的公司所聘请的审计师在上期既已呈现繁忙的状态,从而一定程度上证实根据历史繁忙度进行审计师选择的可能。第二,从进一步分析中发现,管理层权力对关联交易与审计师繁忙度之间的关系产生影响,管理层权力越大,越易引发自利行为,从而在高关联交易规模的狀态下更倾向于选择繁忙的审计师以规避风险;对不同产权性质下上述关系的变化进行检验发现,非国有企业由于面对的外界压力较大,有更强的动机保持良好的财务状况,因此在关联交易规模增长过程中相比国有企业表现出更强的选择繁忙审计师的倾向;从机构投资者治理视角来看,机构投资者占比越高越能减轻随着关联交易规模增长带来的选择繁忙审计师的倾向。上述检验结果对公司审计师聘请的监管工作以及审计师同期兼职的法规制定具有一定的参考价值。

针对上述结果提出以下政策建议:一是现行由上市公司聘请审计师事务所的审计委托制度为上市公司提供了根据自身利益进行审计师选择的空间,上市公司选择更加繁忙的审计师不利于市场会计信息质量的提升,应当对审计师同期任职数量根据其能力进行限制,以提升市场的审计质量。二是进行审计师繁忙度选择是对外掩盖关联交易背后的盈余管理行为的重要途径,在监管过程中对关联交易行为较多尤其所聘请的审计师繁忙度较高的企业应当格外关注。

【参考文献】

[1] 赵国宇.盈余管理、关联交易与审计师特征[J].审计与经济研究,2011(4):38-45.

[2] 施先旺,刘拯,朱敏.注册会计师忙碌会影响审计意见吗?——来自A股上市公司签字注册会计师有限注意力的证据[J].审计与经济研究,2018(1):34-43.

[3] 张龙平,潘临.签字会计师繁忙度与审计质量:来自中国上市公司的经验证据[J].财经论丛,2018(3):58-67.

[4] KHANNA T,PALEPU K.Is group affiliation profitable in emerging markets?An analysis of diversified indian business groups[J].The Journal of Finance,2000(2):867-891.

[5] 邵毅平,虞凤凤.内部资本市场、关联交易与公司价值研究:基于我国上市公司的实证分析[J].中国工业经济,2012(4):102-114.

[6] 魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色:基于关联交易的视角[J].管理世界,2013(3):133-147.

[7] 史永,李思昊.关联交易、机构投资者异质性与股价崩盘风险研究[J].中国软科学,2018(4):123-131.

[8] 郑国坚.基于效率观和掏空观的关联交易与盈余质量关系研究[J].会计研究,2009(10):68-76.

[9] 陈燕,廖冠民,吴育新.关联交易、会计信息有用性与债务契约:基于贷款担保的实证分析[J].经济科学,2012(6):91-102.

[10] 汪健,王为,朱兆珍.关联交易、盈余透明度与审计收费[J].山西财经大学学报,2018(5):110-124.

[11] 张敏,冯虹茜,张雯.机构持股、审计师选择与审计意见[J].审计研究,2011(6):82-88.

[12] 徐玉德,韩彬.市场竞争地位、行业竞争与内控审计师选择:基于民营上市公司的经验证据[J].审计研究,2017(1):88-97.

[13] 邵毅平,李文贵.诉讼风险、审计师选择与盈余质量[J].财经论丛,2018(5):58-65.

[14] 魏志华,赵悦如,吴育辉.“双刃剑”的哪一面:关联交易如何影响公司价值[J].世界经济,2017(1):142-167.

[15] 肖迪.资金转移、关联交易与盈余管理:来自中国上市公司的经验证据[J].经济管理,2010(4):118-128.

[16] 杜兴强,周泽将.政治联系与审计师选择[J].审计研究,2010(2):47-53.

[17] 漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量:国际“四大”中国审计市场收费与质量研究[J].审计研究,2004(3):59-65.

[18] 王咏梅,王鹏.“四大”与“非四大”审计质量市场认同度的差异性研究[J].审计研究,2006(5):49-56.

[19] 吴水澎,李奇凤.国际四大、国内十大与国内非十大的审计质量:来自2003年中国上市公司的经验证据[J].当代财经,2006(2):114-118.

[20] 宋常,陈胤默,赵懿清.企业对外直接投资与审计师选择[J].审计研究,2018(5):59-66,106.

[21] 张敏,马黎珺,张胜.供应商—客户关系与审计师选择[J].会计研究,2012(12):81-86.

[22] 雷光勇,李书锋,王秀娟.政治关联、审计师选择与公司价值[J].管理世界,2009(7):145-155.

[23] 罗明琦,赵环.管理者权力影响审计师选择的经验证据[J].财经问题研究,2014(11):93-98.