会计信息质量、制度环境与企业创新绩效

2021-08-30张多蕾邹瑞

张多蕾 邹瑞

摘 要:创新是实现经济高质量发展的强大引擎,更是企业生存发展的重要因素,企业创新绩效是近年来学者们研究的热点话题之一。本文基于2008—2017年A股上市企业的数据,研究了会计信息质量能否促进企业创新绩效的提升,以及制度环境是否在二者之间发挥调节效应。研究发现:会计信息质量较高的企业能够提高企业的治理水平并缓解企业的资金压力,进而显著提高创新绩效;制度环境能对公司研发投资产生激励作用;此外,制度环境还在会计信息质量与企业创新绩效之间起到显著调节作用。从产权性质的角度进一步分析表明,上述结论仅在民营企业中成立,而在国有企业中不显著。从融资约束角度进一步分析表明,融资约束在会计信息质量与企业创新绩效之间起到了中介传导作用。

关键词:会计信息质量;制度环境;企业创新绩效

中图分类号:F275;F273.1 文献标识码:A

文章编号:1000-176X(2021)08-0101-12

一、引 言

2018年,全国研究与试验发展(R&D)经费支出达到19 677.9亿元,我国已成为世界上创新投入最多的国家之一。对于企业来说,技术创新并不是目的,能够将投入创新的资金最大限度地转化为公司价值才是企业的最终目标[1];对国家来说,盲目的资金投入也会导致资源不能得到合理运用,因而研究如何提高企业创新绩效具有重要意义。

有关影响企业创新绩效因素的研究多从两个方面入手:一是企业内部因素,包括公司规模、治理结构、企业类型和管理者特征等。二是外部因素,包括区域经济环境和市场环境等。目前科技型中小企业面临的两大问题是融资难和融资贵,产生这两个问题的根本原因在于信息不对称[2]。由于技术创新具有高风险、高回报、前期投资大、回报周期长等特点[3],企业发展质量难以估计和判断,信息不对称就成为影响企业创新绩效的重要因素之一。会计信息披露则是企业与外界交流的重要途径,有效的信息传递不仅会影响投资者的决策,还会影响企业管理者的决策[4]。因此,可以推测,较高的会计信息质量能够通过降低信息不对称和优化资本配置效率提高企业创新绩效。然而,有关会计信息质量如何影响企业创新绩效这一问题,鲜有文献进行过系统阐述。

外部环境为企业整合资源、提高资源使用效率提供了保障和约束,不同的外部环境将直接导致交易成本的差异,进而影响企业管理层的决策[5]。影响企业发展的外部环境包括宏观经济形势、政府干预程度、法律环境、产品及要素市场发展水平等。Bushman等[6]发现,公司财务报告的透明度受国家制度环境的影响,制度环境能对管理者的行为产生约束、规范企业经济活动、为外部投资者提供保护,迫使公司提供质量更高的会计信息。可以推测,制度环境能够通过影响会计信息质量作用于企业创新绩效,但这一关系尚待检验。

本文的边际贡献在于:一是有关创新绩效影响因素的研究大多从产业集群网络、管理层特征、社会资本及外部环境等方面进行分析,缺乏从会计信息质量视角的相应研究。本文拓宽了企业创新绩效影响因素的研究领域,丰富了会计信息经济后果的研究成果。二是以往研究通常只关注制度环境对企业的单因素作用,而忽略了制度环境的调节作用。本文将制度环境、会计信息质量与企业创新绩效三者相联系,深入揭示制度环境影响创新绩效的作用机理,为国家提升创新能力、企业提升核心竞争力提供参考。

二、理论分析与研究假设

(一)会计信息质量对创新绩效的影响

由信息不对称引发的委托代理问题主要从创新意愿和创新能力两个方面抑制公司的创新绩效水平[7]。会计信息质量能够有效地向外部传递信息、提升公司治理水平,因而可以在一定程度上缓解公司内外部的信息不对称程度,从而降低相关交易成本、提升企业创新意愿和创新能力,进而提高创新绩效[8]。

较高的会计信息质量能够提高企业整体的创新意愿和创新能力。在信息不对称的环境中,一方面由于技术创新在初始阶段投资回报率低且风险较大,很可能会造成企业短期业绩下滑,而短视或不了解公司状况的投资者通常将其归结于管理者经营不善和能力不足[9]。此外,管理者薪酬和业绩考核通常与企业经营业绩相挂钩。管理者出于维护自身声誉、职位和薪酬等方面的考虑,倾向于牺牲公司长期价值,以短期价值为目标来保障自身利益[8]。另一方面,管理者可能产生与股东不同的目标,有时还会不惜以损害公司利益来满足自己的需求。技术创新的特征要求企业管理者在进行投资之前就必须付出更多的时间和精力权衡风险和报酬[10],而这种私人投入对管理者来说无法在短期内得到相应的回报,这就使得大部分管理者不愿开展技术创新项目。会计信息是企业向外部传递信息的重要载体,较高的会计信息质量能够很好地弥补信息不对称带来的上述缺陷,增强管理者进行创新活动的信心,提高投资者对技术创新估值的预期[11],企业进行技术创新活动的可能性将大大提升,进而使企业的创新能力得到提升。

从管理层角度来看,较高的会计信息质量说明企业操纵盈余管理的程度较低,这时信息不对称的情況将会减弱,委托代理问题也能在一定程度上得到缓解[12],股东能更好地了解会计信息,理性分析短期业务不佳的原因,避免管理层短视行为造成的创新投入不足。高质量的会计信息还能对管理者起到监督作用,降低其道德风险[13],使企业对技术创新的投资维持在合理水平,提升创新绩效。此外,企业虚增研发投入的可能性也会降低,这在一定程度上阻止了管理层操纵研发投入、政治寻租等虚假行为的发生[14],促使企业正视发展需求、合理分配资金投入,进而提升技术创新绩效。基于以上分析,笔者提出如下假设:

H1:会计信息质量的提高将对企业创新绩效产生促进作用。

(二)制度环境的调节效应

会计信息质量与企业创新绩效的关系受制于制度环境的影响。制度环境是指对企业生产经营活动产生影响的各种政治、社会和法律规则[15],主要包括宏观经济形势、市场化程度、政府治理水平、法治化水平、产品及要素市场发展水平等[16]。基于历史背景、地理环境及国家政策安排等原因,目前我国各地区制度环境发展不平衡,东部沿海地区市场化程度高、制度环境较为完善,而西部地区市场化程度推进较慢、制度发展较为落后[17]。总体来看,稀缺资源和市场发展仍在很大程度上受政府调配和控制,因而微观企业的各项行为决策受地区制度环境影响较大。本文参考已有研究的思路,主要分析市场化程度、法治化水平及政府治理水平这三个制度环境特征在会计信息质量与企业创新绩效之间的调节效应。

1.市场化程度

建立和完善社会主义市场经济体制是我国进一步深化经济体制改革的一项重要内容。市场机制能根据市场需求与供给的变动所引起的价格变动从而实现对资源的分配、组合、再分配与再组合[18]。市场化程度越高的地区,外部资源配置效率越高。就不同市场而言,产品市场发育程度越高的地区能提供更加真实有效的价格及供求信息;要素市场发育程度越高的地区则能够为资源在企业间、行业间的流动转移提供便利[19]。产品和要素市场竞争性和流动性的提高将会按照市场机制引导潜在竞争者进入该行业,有利于降低企业与其他主体在合作中因机会主义产生的不确定性,从而使得资源被充分利用。

根据信号传递理论,在市场信息充分的情况下,及时且透明的会计信息能很好解决企业与外部投资者之间的委托代理问题[20],经营业绩好的公司为自证企业运营状况良好,会更加稳健地报告会计信息;对于经营业绩差的公司来说,由于选择模仿好公司的成本过于巨大[21],企业为谋求生存不得不突破创新,进行公司重构或改变发展路径,此时市场存在分离均衡,市场中的公司均更加倾向于提高会计信息透明度[22],间接提高了全行业效率,直到市场达到均衡状态。因此,市场化进程的发展会迫使企业逐渐向高效率状态发展,提供更高质量的会计信息,进而增加技术创新行为以适应竞争环境。此外,投资者与管理层之间信息不对称的情况被削弱,企业短视行为发生的可能性降低。在此背景下,企业内部资源配置更加合理,会计信息质量得到进一步提高,其对创新绩效的作用也进一步加强。基于以上分析,笔者提出如下假设:

H2a:地区市场化程度在会计信息质量与企业创新绩效之间具有调节效应。

2.法治化水平

完善的法制环境能够创造公平的竞争环境,并加强对投资者的保护,提高公司管理层、外部投资者、股东及监管者的参与动机,进而促进企业更加规范地执行会计准则、提供更高质量的会计信息[23]。虽然我国各地区执行的法律制度相同,但由于经济社会发展不平衡,不同区域的执行力度和部分经济政策的规定也存在差异[24]。由于违反法律的风险较高,法律制度的完善一方面能够提高企业对会计准则的执行力度,另一方面能够保障合同的有效执行。这极大增强了投资者及金融机构为企业提供资金的意愿,同时企业为获取投资者的信任通常也愿意提供更加可靠的会计信息。这说明法治化水平越高的地区,对投资者的保护越强,企业能够向投资者传递更多的公司特质信息[25]。因此,当法律制度越完善时,会计信息质量的提升对企业创新绩效的促进作用越明显。基于以上分析,笔者提出如下假设:

H2b:地区法治化水平在会计信息质量与企业创新绩效之间具有调节效应。

3.政府治理水平

我国政府在市场中有着不可忽视的影响,与资本主义市场经济不同,我国政府对企业的干预动机较强。Bushman等[26]通过跨国实证表明,地区政府干预程度越大,企业的会计信息透明度越低。首先,政府治理水平的提高意味着政府对经济运行干预范围和力度的逐步缩小,行政性垄断扭曲资源配置的可能性大大降低,这有助于发挥市场对资源的优化配置作用,而市场资源配置效率的提高又会进一步提升企业会计信息透明度。此外,由于地方政府在政绩考核的压力下通常以GDP增长为目标,而GDP的水平又与每一个微观企业相联系,地方官员出于实现政绩的动机,通常倾向于把财政补贴、经营许可和技术支撑等稀缺资源分配给经济贡献大的企业。企业为了获得这些稀缺资源,将更多精力放在了寻求非正式产权保护、政治寻租等非生产性活动上,与企业追求利益最大化的目标相悖,导致公司治理结构趋于无效,从而影响会计信息质量。因此,政府的治理水平越高,越有利于营造良好的竞争环境,市场配置效率也将进一步提高,在相对公平、充分的市场环境下,企业更加倾向于提供高质量的会计信息,外部干扰的减弱将会激励管理层更加重视创新投入和创新效率。基于以上分析,笔者提出如下假设:

H2c:政府治理水平在会计信息质量与企业创新绩效之间具有调节效应。

三、研究设计

(一)样本选择及数据来源

改革开放四十多年以来,人们越来越意识到我国经济高质量发展的根本动力在于提升创新能力。我国企业逐渐从“模仿—改进—创新”的模式转变为以创新战略为导向的发展模式,实现了规模和质量的同步高速发展。考虑到数据的完整性,本文采用2008—2017年全部A股上市企业的数据,并实施以下处理:剔除数据不完整的观测值;剔除金融行业的企业;剔除ST、PT的企业;剔除年度行业少于10个的观测值;为消除极端值和异常值的影响,本文对连续变量在上下1%分位点进行Winsorize缩尾处理,最终得到12 890个观测值。其中,企业创新绩效、财务指标的原始数据来源于国泰安CSMAR数据库;制度环境数据来源于王小鲁等[27]编制的《中国分省份市场化指数报告(2018)》,由于該报告更新较慢,本文借鉴了俞红海和徐龙炳[28]的做法,以各地区指标的年平均增长幅度为依据,预测2017年度的市场化指数(包括31个省、自治区和直辖市)。数据处理使用Stata15.0完成。

(二)变量定义

1.被解释变量

本文选择企业创新绩效作为被解释变量。目前关于企业创新绩效的衡量,学术界并未形成一致意见。早期学者认为,企业创新是一个线性过程,即按照“研究开发—生产—销售”的模式进行,创新绩效取决于R&D投入水平和科研人员的数量。随着研究的推进,学者们发现,企业创新是一个复杂的、由多种因素驱动的过程,企业R&D投资水平只是创新绩效的一个影响因素,不能直接反映创新的成效。目前,学者通常使用专利数、新工艺的数量、新产品的数量或销售额等指标衡量创新绩效。其中,新产品或新工艺的相关指标取自企业实际创新数据且直接反映了创新活动成果的输出,但其测量具有偶发性和不系统性,而且这类指标的数据历史较短,可比性较差。大量实证研究表明,专利数与新产品产值、专利数与新工艺数之间都存在相关关系,而且因其具有时间序列长、客观、可比等优势,越来越多的学者采用专利数来度量创新绩效。考虑到我国企业授权的专利中包含外观设计和实用新型专利,这部分专利并不能有效度量企业的创新能力,本文采用当年授权的发明专利数加1后取自然对数来度量企业创新绩效。

2.解释变量

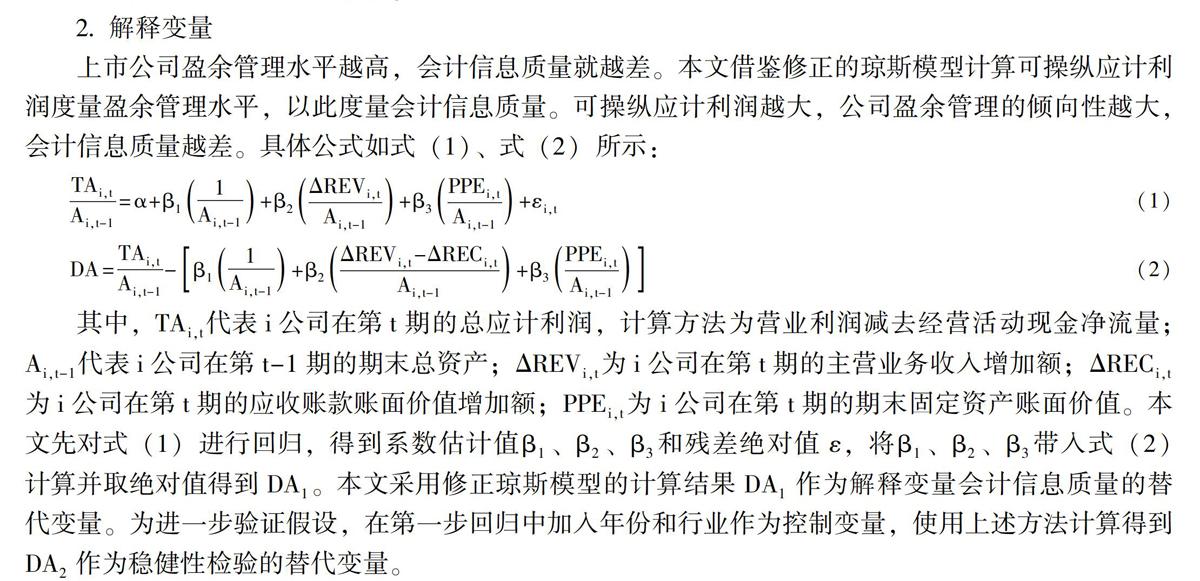

上市公司盈余管理水平越高,会计信息质量就越差。本文借鉴修正的琼斯模型计算可操纵应计利润度量盈余管理水平,以此度量会计信息质量。可操纵应计利润越大,公司盈余管理的倾向性越大,会计信息质量越差。具体公式如式(1)、式(2)所示:

TAi,tAi,t-1=α+β11Ai,t-1+β2ΔREVi,tAi,t-1+β3PPEi,tAi,t-1+εi,t(1)

DA=TAi,tAi,t-1-β11Ai,t-1+β2ΔREVi,t-ΔRECi,tAi,t-1+β3PPEi,tAi,t-1(2)

其中,TAi,t代表i公司在第t期的总应计利润,计算方法为营业利润减去经营活动现金净流量;Ai,t-1代表i公司在第t-1期的期末总资产;ΔREVi,t为i公司在第t期的主营业务收入增加額;ΔRECi,t为i公司在第t期的应收账款账面价值增加额;PPEi,t为i公司在第t期的期末固定资产账面价值。本文先对式(1)进行回归,得到系数估计值β1、β2、β3和残差绝对值ε,将β1、β2、β3带入式(2)计算并取绝对值得到DA1。本文采用修正琼斯模型的计算结果DA1作为解释变量会计信息质量的替代变量。为进一步验证假设,在第一步回归中加入年份和行业作为控制变量,使用上述方法计算得到DA2作为稳健性检验的替代变量。

3.调节变量

参照现有文献的通常做法,使用王小鲁等[27]编制的《中国分省份市场化指数报告(2018)》中的指标作为衡量制度环境的替代变量。为细化制度环境的作用机制,将制度环境指标分为市场化程度(MAR)、法治化水平(LAW)和政府治理水平(GOV),分别使用报告中的市场化总得分、市场中介组织的发育和法律制度环境、政府与市场的关系作为替代变量进行检验。

4.控制变量

为排除其他因素对研究结果的干扰,参考江轩宇[7]、罗党论[16]的研究,对可能影响创新绩效的因素进行了控制,选取以下控制变量:净资产收益率(ROE)、资本结构(LEV)、企业成长性(Growth)、企业年龄(Age)、政府GDP发展水平(GDP)、公司规模(Size)、托宾Q值(TobinQ)、董事会持股比例(DHOLD)。具体变量定义如表1所示。

(三)模型构建

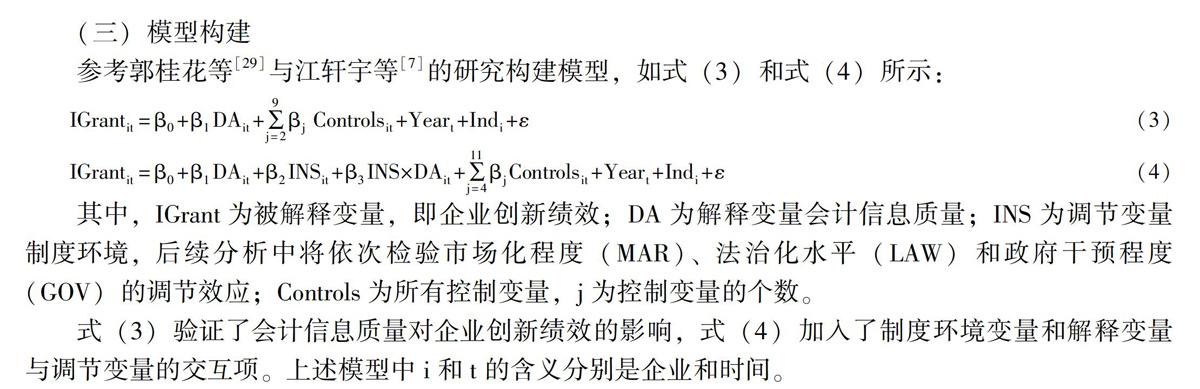

参考郭桂花等[29]与江轩宇等[7]的研究构建模型,如式(3)和式(4)所示:

IGrantit=β0+β1DAit+∑9j=2βjControlsit+Yeart+Indi+ε(3)

IGrantit=β0+β1DAit+β2INSit+β3Controlsit+Yeart+Indi+ε(4)

IGrantit=β0+β1DAit+β2INSit+β3INS×DAit+∑11j=4βjControlsit+Yeart+Indi+ε(4)

其中,IGrant为被解释变量,即企业创新绩效;DA为解释变量会计信息质量;INS为调节变量制度环境,后续分析中将依次检验市场化程度(MAR)、法治化水平(LAW)和政府干预程度(GOV)的调节效应;Controls为所有控制变量,j为控制变量的个数。

式(3)验证了会计信息质量对企业创新绩效的影响,式(4)加入了制度环境变量和解释变量与调节变量的交互项。上述模型中i和t的含义分别是企业和时间。

四、实证分析

(一)描述性统计与相关分析

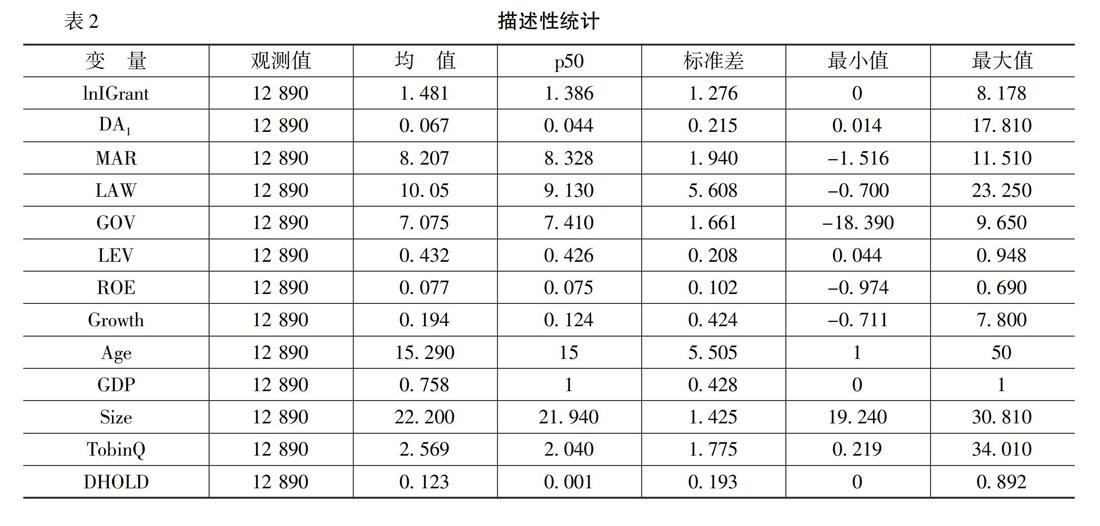

表2列示了描述性统计结果。创新绩效指标的平均值为1.481,标准差为1.276,呈右偏分布,最小值为0,最大值达到8.178,这说明我国大部分企业创新水平不高,且企业间创新水平差距较大。会计信息质量指标的均值为0.067,标准差为0.215,最大值为17.810,也呈右偏分布,说明我国少部分上市公司盈余管理程度较高,存在操纵会计信息的可能性,但大部分企业的盈余管理程度并不高,仅在0—1的区间内波动。制度环境指标中的市场化程度均值为8.207,标准差为1.940,呈左偏分布,说明我国大部分企业所处地区的市场化程度相对较好。但是,最大值和最小值的极差明显,不同区域间市场发展水平差距仍较大。法治化水平、政府治理水平与市场化程度的趋势相同,这也符合当前我国经济的发展状况,如新疆等偏远地区的制度环境较为落后、经济不发达,且该部分地区的公司数也明显少于制度环境发展较好的地区。

相关性系数矩阵如表3所示。可以发现解释变量与调节变量、解释变量与控制变量、调节变量与控制变量、控制变量与控制变量之间相关系数的绝对值均小于0.500。VIF检验发现,模型膨胀因子均小于3,说明样本不存在严重的多重共线性。此外,观察解释变量与被解释变量之间的关系可以发现,盈余管理水平与企业创新绩效之间呈负相关关系,即盈余管理水平越强意味着会计信息质量越差,导致企业创新绩效水平越低,这初步验证了H1。而调节变量与解释变量之间,除政府治理水平与企业创新绩效的相关关系不显著外,其余主要变量之间均具有显著相关关系,推测可能存在某些控制变量在政府治理水平与企业创新绩效之间起到了重要作用,后续将进一步检验分析。

(二)回归分析和假设检验结果

本文采用普通OLS回归先检验会计信息质量对企业创新绩效的影响,然后检验制度环境在会计信息质量与企业创新绩效关系中的调节效应。为降低异方差影响,本文使用稳健性标准误对结果进行修正。此外,为消除因交互项而产生的多重共线性影响,本文对解释变量和调节变量进行了中心化处理,具体结果如表4所示。

1.基本回归分析

表4的列(1)是式(3)的回归结果,报告了会计信息质量对企业创新绩效的影响。可以发现,会计信息质量在1%的水平上显著,这表明较高的会计信息质量将对企业创新绩效产生正向影响,验证了H1。控制变量方面,除企业成长性以外,其他变量均在1%水平上显著,这也证实了以往的研究结论。其中,企业年龄、企业成长性、资本结构及董事会持股比例与创新绩效呈显著负相关关系。这可能是因为成立时间越长、发展前景更稳定的企业创新意愿较弱,由于这些上市公司已经成为了该行业的龙头企业,与之竞争的企业较少,再加上董事会持股比例较高的企业更倾向于把资金以股利的形式分配到自己手中,导致企业创新能力与创新意愿降低。净资产收益率、企业规模、TobinQ值及GDP发展水平的增长均对企业创新绩效有促进作用。净资产收益率越高、地方经济发展水平越高意味着企业可支配资金越多、政府对企业创新的关注度越高,企业更有可能提高对技术创新的投入,创新绩效随之提升;此外,TobinQ值与企业创新绩效显著负相关,反映了我国创新型企业相对其他类型的企业市场价值要更高。

2.制度环境在会计信息质量与企业创新绩效之间的调节效应分析

表4的列(2)—列(4)为制度环境在会计信息质量与企业创新绩效调节效应的检验结果。会计信息质量与市场化程度、法治化水平的交互项在10%水平上呈显著负相关关系,会计信息质量与政府治理水平的交互项系数为负且在5%的水平上显著,说明制度环境的三个方面均能加强会计信息质量对企业创新绩效的促进作用,H2a、H2b和H2c得到了验证。相较于政府治理水平,市场化程度和法治化水平对企业创新绩效的影响相对较弱,这可能是因为政府对企业的影响更直接,而市场化程度和法治化水平则需要其他机制传导才能更有效地发挥作用,现阶段我国处于创新驱动发展的新时期,各级政府也积极鼓励支持民营企业进行科技创新活动,促进了企业创新的发展。从整体上来看,制度环境对企业的创新绩效起到了促进作用。

(三)稳健性检验

为确保研究的稳健性,本文进行了如下检验:由于行业差异及技术创新周期较长等原因,部分企业在某些年份未进行创新活动或创新成果尚未被授权,本文中有超过20%的观测值为0,为消除普通OLS回归可能存在的有偏估计问题,本文采用Tobit模型进行检验;将解释变量替换为DA2,并再次使用Tobit模型;替换被解释变量,采用本年度企业被授权专利总数加1后取自然对数(lnGrants)来衡量企业创新绩效[30]。由于本文样本区间选择了2008—2017年的上市企业,然而最新出版的《中国分省份市场化指数报告(2018)》仅更新至2016年,为使结果更加稳健,本文对2008—2016年的样本进行了稳健性检验,结论仍与上述结论相符。正如前述提到的技术创新具有高风险、高回报、前期投资大、回报周期长等特点,本期会计信息质量的提高或制度环境的改善对企业创新绩效的影响可能在下一期或下两期甚至多期后才更明显,本文将会计信息质量和制度环境滞后两期进行回归检验。限于篇幅,本文只列示了式(3)基本回归的稳健性检验,如表5所示。上述稳健性检验结果均与前文保持一致,本文假设得到了验证。

五、进一步分析

(一)从产权异质性角度

上述回归中检验了A股上市企业会计信息质量与创新绩效的关系,以及地区制度环境在这二者之间的调节效应,那么这种关系是否对所有企业都适用?国有企业是国民经济的重要支柱,且在一定程度上承担着社会责任,这也使得国有企业与民营企业在资本结构、经营目标和管理方式等方面存在差异。当政府作为企业的最终控制人时,虽然企业获取资金和稀缺资源的能力更强,管理者为私利提供虚假会计信息的可能性更小,但国有企业管理者更加关注自身政治升迁,对企业业绩承担的责任和压力较小,缺乏有效的激励机制,导致了资金和资源利用效率不高。本文将进一步探究不同产权性质下会计信息质量对企业创新绩效的影响,并检验制度环境是否仍具有调节效应。按照是否存在国有股控股,本文将样本划分为国有企业和民营企业两类,分别进行检验,结果如表6所示。

从表6可以看出,列(1)—列(4)报告了国有企业的回归结果,列(5)—列(8)报告了民营企业的回归结果,通过比较可以发现,会计信息质量与创新绩效的正向关系仅存在于民营企业中。由表6列(1)和列(5)可知,民营企业的会计信息质量与创新绩效的关系在1%的水平上显著负相关,但国有企业中解释变量与被解释变量的关系并不显著。这可能是因为国有企业的生存压力较小,管理者并不需要依赖会计信息作为向外界获取资金的渠道,因而会计信息质量并不能为企业创新带来促进作用。而在民营企业中,会计信息的作用被加强,这也进一步验证了H1。本文还检验了制度环境三个分指标的调节作用,与上述结果相似,在国有企业中,制度环境的调节效应不显著。此外,在国有企业中,市场化程度、法治化水平、政府治理水平与企业创新绩效的单因素回归在1%的水平上显著正相关,这说明我国国有企业的创新水平与民营企业一样会受到市场环境、法律制度和政府的影响;在民营企业中,上述检验均在1%水平上显著相关,这基本证实了本文的假设。

(二)从融资约束角度

根据MM理论,在完善的资本市场中,公司的资本结构与市场价值无关,当企业的内部资金短缺时,可通过外部市场无障碍地获取资金[31]。然而,由于企业与投资者之间存在信息不对称及委托代理问题,导致内外部融资成本出现差异,这也是企业面临融资约束的主要原因[32]。已有文献认为,会计信息披露质量较高的企业融资成本较低。具体而言,会计信息质量的提高一方面能减弱信息不对称程度,改善企业的信息环境,增强信息使用者对公司的信心和潜在投资者的投资意愿,从而加快股票的流动性,减小股票的交易差价,使外部融资成本降低[33];另一方面能缓解委托代理问题,使内部投资者对企业的经营状况更加了解,这增加了管理层的投机成本,从而有效监督了管理者行为,保护了资金安全,使内部融资成本降低[32]。具体到企业创新之中,大量研究表明,融资约束会抑制企业创新。严若森和姜潇[31]以上市A股高新技术企业为样本,发现融资约束与企业创新投入负相关;李后建和刘思亚[34]研究表明,银行信贷的供给强化了企业的创新意愿,促进了创新活动的稳定开展。总体而言,融资约束的水平是影响企业创新绩效的重要因素之一。因此,可以预期会计信息质量能通过降低融资约束程度提升企业创新绩效。

现有文献测度融资约束大多采用多变量指数法,代表性方法有KZ指数、WW指数和SA指数,但上述指标构成多数依赖于具有内生性的财务指标,可能会产生较大偏误。相较于现金流、股利支付和杠杆等变量,企业规模和企业年龄随时间变化较小且具有很强的外生性。因此,本文借鉴Hadlock和Pierce[35]的作法采用KZ指标,该指标越小表明企业面临的融资约束程度越高。Size为企业规模,由企业总资产取自然对数后再进一步标準化得到,Age为企业成立时间。具体公式如式(5)所示:

FC=-0.737×Size+0.043×Size2-0.04×lnAge(5)

本部分采用温忠麟和叶宝娟[36]经典的中介检验三步法,模型如式(6)、式(7)所示。第一步检验会计信息质量能否显著提高企业创新绩效,此结果已在前文列示;第二步检验会计信息质量能否显著缓解企业融资约束;第三步检验会计信息质量和融资约束同时对企业创新绩效的作用。此外,本部分还采用Sobel检验以确定中介变量的贡献度。

FCit=β0+β1DAit+∑9j=2βjControlsit+Yeart+Indi+ε(6)

IGrantit=β0+β1DAit+β2FCit+∑10j=3βjControlsit+Yeart+Indi+ε(7)

检验结果表明,可操纵应计利润与融资约束程度在10%的水平上显著负相关,即会计信息质量越高,企业的融资约束水平越低;会计信息质量在1%的水平上显著为负,而融资约束程度不显著。此外,由Sobel检验结果可知,部分中介成立,且中介效应的比例为18.581%,验证了会计信息质量能通过缓解融资约束程度,从而提升企业创新绩效水平。

六、研究结论与启示

党的十九届五中全会提出,要坚持创新在我国现代化建设全局中的核心地位,企业创新又是其中重要的组成部分,而企业行为和所处的制度环境正是构成推进企业创新活动的引擎。本文的研究表明:较高的会计信息质量能够促进创新绩效的提升,市场化程度、法治化水平及政府治理水平三个制度环境指标能够通过会计信息质量对创新绩效产生正向影响。进一步研究表明,在民营企业中上述结论依然成立,且会计信息质量的促进和调节作用更加显著,但在国有企业中,会计信息质量对创新绩效的促进作用不显著,制度环境的调节效应也不显著。此外,融资约束在会计信息质量与企业创新绩效之间起中介作用。

本文研究启示如下:第一,会计信息质量是影响企业创新绩效的重要因素之一。有关部门可以通过推进市场化进程、促进金融市场发展,強化市场资源配置效率及提高市场竞争力,促使企业增强对会计信息的重视,提升会计信息质量。要继续推进法治化建设,加大对公司会计信息质量的监管、 对投资者的保护,减少信息不对称带来的委托代理问题,进一步发挥会计信息在信息传递中的作用。提升政府治理水平、减少不必要的市场干预,促进资本市场健康发展,增强会计信息的有用性,从宏观视角推动科技创新的发展。第二,加快国有企业体制改革。国有企业作为我国经济不可或缺的一部分,在经济社会中发挥着重要作用,但也由于体制庞大、垄断性强,国有企业的创新动力不足,因而进一步加快国有体制改革、增强国有企业经济活力也是近些年来国家发展的重要政策之一。更加完善的治理结构与管理制度将加快国有企业进入世界资本市场的步伐,而全球资本市场环境能够提供更加完善的激励机制,逐渐发挥出会计信息的作用,进而提高国有企业的创新积极性,使之成为我国技术创新的领军企业。第三,持续推进我国企业会计准则与国际会计准则全面趋同,进一步完善会计信息披露的规范性。通过提高上市公司会计信息质量的水平,最大可能地促进市场投融资的积极性,进而为企业的研发创新活动提供长期稳定的资金支持,这也将大大提升企业整体的创新意愿,促进我国整体创新水平的提升。

本文存在一定的局限性。受限于数据的可获得性和完整性,使用了当年授权专利数作为企业创新绩效的衡量标准,而没有使用新产品产值。相比之下,新产品产值更能反映企业创新的价值,但这类数据通常由问卷获得,且涉及企业机密,能够获取的时间跨度也较短,为保证样本的有效性,舍弃了新产品产值这一指标。此外,限于篇幅,本文仅检验了融资约束在会计信息质量与企业创新绩效之间的中介效应,其他相关进一步作用机理仅对以往学者的研究进行了归纳,却未进一步实证检验其关系,这也将是未来研究的方向。

参考文献:

[1]韩美妮,王福胜.会计信息质量对技术创新价值效应的影响研究[J].管理评论,2016,(10):97-110.

[2]肇启伟,付剑峰,刘洪江.科技金融中的关键问题——中国科技金融2014年会综述[J].管理世界,2015,(3):164-167.

[3]戴魁早,刘友金.要素市场扭曲如何影响创新绩效[J].世界经济,2016,(11):54-79.

[4]郭琦,罗斌元.融资约束、会计信息质量与投资效率[J].中南财经政法大学学报,2013,(1):102-109.

[5]李增泉,刘凤委,于旭辉.制度环境、控制权私利与流通权价值——来自我国上市公司股权分置改革的证据[J].会计与经济研究,2012,(1):24-39.

[6]Bushman, R.M., Chen, Q., Engel, E., et al. Financial Accounting Information, Organizational Complexity and Corporate Governance Systems[J].Journal of Accounting and Economics, 2003, 37(2):167-201.

[7]江轩宇,申丹琳,李颖.会计信息可比性影响企业创新吗[J].南开管理评论,2017,(4):82-92.

[8]赵丽梅.基于双重委托—代理的科研团队成员知识创新激励机制研究[J].科技进步与对策,2019,(22):143-151.

[9]邢文雯.代理冲突、会计信息可比性与企业创新能力[J].财会通讯,2020,(15):44-49.

[10]Bushman, R.M.,Smith, A.J.Financial Accounting Information and Corporate Governance [J].Journal of Accounting and Economics,2001,32(1) : 237-333.

[11]Fang, V.W., Tian, X., Tice, S.Does Stock Liquidity Enhance or Impede Firm Innovation?[J].The Journal of Finance,2014,69 (5):2085-2125.

[12]张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017,(5):161-174.

[13]Balakrishnan, K., Core, J.E., Verdi, R. S. The Relation Between Reporting Quality and Financing and Investment: Evidence from Changes in Financing Capacity[J]. Journal of Accounting Research,2014,52(1): 1-36.

[14]吴祖光,万迪昉,吴卫华.税收对企业研发投入的影响:挤出效应与避税激励——来自中国创业板上市公司的经验证据[J].研究与发展管理,2013,(5):1-11.

[15]Che, J., Qian, Y. Insecure Property Rights and Government Ownership of Firms[J]. Quarterly Journal of Economics, 1998,113(2): 467-496.

[16]罗党论.市场环境、政治关系与企业资源配置——基于中国民营上市公司的经验证据[M].北京:经济管理出版社,2009.79-86.

[17]李延喜,陈克兢,姚宏,等.基于地区差异视角的外部治理环境与盈余管理关系研究——兼论公司治理的替代保护作用[J].南开管理评论,2012,(4):89-100.

[18]钱津.论市场经济与商品经济的区别[J].社会科学研究,2011,(3):46-50.

[19]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,(5):50-61.

[20]高雷,宋顺林.公司治理与公司透明度[J].金融研究,2007,(11):28-44.

[21]孙佳辉. 上市公司资源配置效率与信息披露质量关系研究[D].长春:吉林大学硕士学位论文,2019.9-11.

[22]Ball, R., Robin, A., Wu, J.S. Accounting Standards, the Institutional Environment and Issuer Incentives: Effect on Timely Loss Recognition in China[J] .Asian-Pacific Journal of Accounting and Economics, 2000,7(2):71-96 .

[23]Bushman, R. M., Piotroski, J. D. Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions [J].Journal of Accounting and Economics,2006,42(01):107-148.

[24]刘晓华,王华.市场环境、会计准则国际趋同与会计信息质量[J].山西财经大学学报,2015,(7):111-124.

[25]施先旺,胡沁,徐芳婷.市场化进程、会计信息质量与股价崩盘风险[J].中南财经政法大学学报,2014,(4):80-87+96.

[26]Bushman, R. M., Piotroski, J. D., Smith, A. J.What Determines Corporate Transparency?[J]. Journal of Accounting Research, 2004, 42(9): 207-252.

[27]王小魯,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社, 2019.216-218.

[28]俞红海,徐龙炳.终极控股股东控制权与全流通背景下的大股东减持[J].财经研究,2010,(1):123-133.

[29]郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J].审计与经济研究,2014,(1):68-76+85.

[30]Aiken,L.S., West,S.G.Multiple Regression:Testing and Interpreting Interactions-Institute for Social and Economic Research(ISER)[J].Evaluation Practice,1991,14(2):167-168.

[31]严若森,姜潇.关于制度环境、政治关联、融资约束与企业研发投入的多重关系模型与实证研究[J].管理学报,2019,(1):72-84.

[32]明泽,潘颉.企业生命周期、会计信息可比性与融资约束[J].财经问题研究,2018,(9):114-121.

[33]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,(2):69-79+91.

[34]李后建,刘思亚.银行信贷、所有权性质与企业创新[J].科学学研究,2015,(7):1089-1099.

[35]Hadlock, C. J., Pierce, J. R . New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies,2010,23(5):1909-1940.

[36]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.

Accounting Information Quality,

Institutional Environment With Enterprise Innovation Performance

ZHANG Duo-lei1,2, ZOU Rui1

(1.School of Accounting, Anhui University of Finance and Economics,Bengbu 233030,China;

2.Business School, Renmin University of China,Beijing 100872,China)

Abstract:Innovation is a powerful engine for high-quality economic development and an important factor for the survival and development of enterprises, so innovation performance is one of the hot topics studied by scholars in recent years. Based on data from A-share listed companies in 2008-2017, this paper examines whether the quality of accounting information can promote innovation performance and whether the institutional environment can have a regulatory effect between the two. The study found that enterprises with high quality of accounting information can improve the governance level of enterprises and relieve the financial pressure of enterprises, and then significantly improve the level of innovation performance; the institutional environment can stimulate the companys research and development investment, and with the gradual improvement of the institutional environment, the companys innovation performance can continue to improve; in addition, the institutional environment also plays a significant role in regulating the quality of accounting information and the performance of enterprise innovation. Further analysis from the perspective of the nature of property rights shows that the above conclusions are only established in private enterprises, but not in state-owned enterprises. Further analysis from the perspective of financing constraints shows that financing constraints play an intermediary conduction role between the quality of accounting information and the performance of enterprise innovation.

Key words:innovation performance; quality of accounting information; institutional environment

(責任编辑:邓 菁)

[DOI]10.19654/j.cnki.cjwtyj.2021.08.011

[引用格式]张多蕾,邹瑞.会计信息质量、制度环境与企业创新绩效[J].财经问题研究,2021,(8):101-112.

收稿日期:2021-05-14

基金项目:安徽省哲学社会科学一般项目“基于会计信息的经济高质量发展测度体系构建与应用研究”(AHSKY2020D07)

作者简介:张多蕾(1982-),男,安徽寿县人,博士(后),副教授,主要从事资本市场财务与会计研究。E-mail:zhangduolei@126.com

邹 瑞(1997-),女,安徽寿县人,硕士研究生,主要从事资本市场财务与会计研究。