普通本科高校教师党建与专业建设协调机制探索

2021-08-23商思争

商思争

摘 要:文章通过规范研究结合案例分析,探讨了普通本科高校教师党建与专业建设协调的动因与机制。认为“两建”协调应通过“互促机制、互补机制、融合机制、保障机制和监督机制”五种机制和相关路径实现,其中马克思主义理论与会计学专业知识的融合是基础,习近平新时代中国特色社会主义思想是指导,党建质量是关键,课程思政建设是突破口,构建“三全”“专业思政”教育框架是方向。

关键词:教师党建;专业建设;“两建”协调;融合机制

中图分类号:G641 文献标识码:A 文章编号:1002-4107(2021)07-0005-03

一、引言

习近平总书记在第二十三(2015年)、二十四(2016年)次全国高等学校党的建设工作会议上连续两次提出要发挥高校基层党组织战斗堡垒作用。学界也认为高校基层党组织是实现“党对高校领导的基石”[1],加强高校基层党组织建设是“培养堪当大任的时代新人”的必然要求[2]。而高校专业建设是最重要的教学基本建设之一,十九大报告提出“加快推进‘双一流建设”进一步突出了高校本科專业建设的重要性。但在实践中,普通本科高校专业建设受“发展定位不清、资源投入短缺、人才流失严重、运行机制僵化”的长期制约[3],教师党建也出现了“学习念文件”“活动忙拍照”并与专业建设一起竞争时间和人力资源等现象。高质量的专业建设亟需坚强有力的教师党组织支持,基层教师党建也只有基于专业建设实践才有生命力,一直以来各高校都在积极推动党建与业务工作的深度融合,但“两张皮”“一般化”等现象依然较为普遍[4]。且高校基层教师党建与高校专业建设协调的研究不够深入,难以指导实践。本文以J大学商学院会计系为例,通过动因分析和案例分析探讨高校会计系基层教师党建与会计学专业建设(以下简称“两建”)协调的动因、机制与路径,从而真正提高“两建”绩效,培养德才兼备的人才,实现普通本科高校会计学专业高质特色发展。

二、普通本科高校会计系教师党建与专业建设协调的可能性

普通本科高校会计系教师党建与会计专业建设之间存在紧密的内在关系,这使会计系教师党建与专业建设协调发展存在可能性。

第一,普通本科高校会计系教师党建与会计专业建设的主体存在统一关系。会计系专业建设的主体是系主任领导下的全体教师,会计系教师党建的主体是以支部书记组织和领导下的会计系党员教师,后者包含于前者。第二,非党员教师与党员教师的世界观并无本质差别,普通本科高校会计系教师绝大部分都较为系统地接受过马克思主义教育。第三,高校教师党建和专业建设的最终目标是相同的,都要落实到人才培养上去。第四,党建与专业建设都需要学习相关文献。党员教师学习马列主义、毛泽东思想、邓小平理论、“三个代表”重要思想、科学发展观、新时期中国特色社会主义思想等经典著作和文献,会计学专业理论也应以马克思主义为指导,马克思主义哲学与会计学是哲学与具体科学的关系。第五,马克思主义哲学、政治经济学与会计学理论具有融合相通之处,从而,会计系教师党建与会计学专业建设也具有融合相通之处。

三、会计系教师党建与会计学专业建设协调发展的必要性

会计系教师党建与会计专业建设在学习内容、“两建”主体及思维方式、工作内容和方式方法、激励约束机制等方面存在不同,导致其在时间、人力、场地、经费等资源上存在竞争关系,所以,“两建”需要协调进行。

(一)“两建”学习的内容不同

专业建设学习的内容主要是与会计学专业相关的各门具体学科知识,党建学习的内容是马列主义、毛泽东思想、邓小平理论、“三个代表”重要思想、科学发展观、新时期中国特色社会主义思想及党史党章、党规党纪等。社会主义市场经济的建立,强调我国会计学理论与实践与国际惯例接轨,企业财务会计准则几乎照抄照搬西方,企业财务会计教材完全以企业财务会计准则为蓝本,管理会计教材几乎照抄照搬西方管理会计概念、原理、方法和工具,我国会计学的历史不受重视,我国会计实践在理论上没有话语权,导致会计专业师生只看到了会计的技术属性、反映职能和西方会计学理论与实践先进的一面,忽略了会计的社会属性、控制职能和西方会计学理论与实践落后的一面,忽略了会计学专业知识与经济社会发展和其他社会科学知识的内在联系,忽略了会计学科、专业的发展性和历史属性,片面、孤立、静止地看待会计学,背离了辩证唯物主义和历史唯物主义哲学原理,忽略了马克思主义政治经济学与会计学的密切联系,导致会计科研缺乏思想、缺乏创新。

(二)“两建”主体及思维方式不同

党建主体是以党支部书记为带头人的党员教师,专业建设的主体是以系主任为带头人的全体教师,系主任和会计专业建设骨干不一定是党员。支部书记和优秀党员教师的会计专业水平不一定是最高的,普通党员教师也不一定是会计专业建设骨干。由于党建主要是思想政治和组织建设,经常需要一起参与组织活动、开会等,也需要通过学习、讨论联系自身实际提高思想觉悟和认识;而专业建设是以知识创新为导向,经常需要个人独处并花费较多的时间深入研读文献,撰写论文和项目申报书等更需要长时间进行文献归纳、数据分析和模型构建。所以现实中,一些高职称、高学历党员教师非常珍惜时间,对于大量消耗时间但是收效不大的组织活动和一些文宣拍照活动,“双高”型党员教师往往难以接受甚至排斥、抵触。

(三)工作内容和方式方法不同

会计系教师党建是通过学习马列主义经典著作,学习党的各种文件,提高教师对党和国家有关思想、路线、方针、政策的理解并将其贯彻到工作中去,带动非党员教师一起提高思想认识,增强工作积极性,实现党的组织建设和思想建设的目标,通过党支部的坚强堡垒作用支持专业建设。而专业建设则是通过学习会计学专业有关文献、著作,提高对会计学专业知识和会计工作规律的理解领悟,通过讲授和著述实现教育教学、教研科研的目标,最终促进高素质会计人才培养。另外,活动方式和内容也有区别,党建需要发展新党员,联系群众,与非党员谈心交流,组织主题党日活动和公益活动,以保持党的先进性,增强基层党组织的影响力、凝聚力和战斗力;专业建设需要组织学术研讨,参加学术会议,组织实地调研,目的是创新知识,往往以成果为导向,以教改和科研论文、课题成果等为考核指标。应灵活运用多种方式将“两建”内容相互渗透、相互促进、相互监督和保障。

(四)激励约束机制不同

专业建设靠对专业的热爱、考核、奖惩、职称等硬性的激励约束机制实现,目标和指标是刚性的。党的建设需要靠信仰、信念、奉献精神、党员的自觉性、政治荣誉、党的纪律等相对软性的激励约束机制实现,导致高校教师乃至党员教师往往重视前者、忽视后者,这就要求关注和尊重党员教师的切身利益,结合专业建设进行党建,同时提高党员教师的思政和专业素养,以促进党员教师的职业发展和“两建”协调发展。同时,专业建设的激励约束机制也并非总是有效的,需要发挥教师党支部的战斗堡垒作用,通过舆论宣传、组织引领、发挥党员的模范带头作用促进全系形成钻研业务、创新知识、培养人才的自豪感和无私奉献创先争优的氛围。所以,应以教师党支部的堡垒和保障作用促进实现“两建”激励约束机制的“叠加效应”。

(五)“两建”存在资源竞争关系

由于“两建”存在诸多不同,如果不从思想上认识到会计学与马克思主义在培养人意义上的融通性、会计学专业建设与党的建设的协调性,不将“两建”综合起来规划,那么在时间有限的情况下,党员教师学习党的文件就无法阅读专业文献,撰写思政学习心得和个人思想汇报就没时间撰写论文、教材和教案,开展主题党日活动就没时间进行课题调研,参加“三会一课”就无法开展教研活动。而且由于“两建”学习思维方式的不同,党员教师难以做到随时切换工作模式,这加剧了时间资源的稀缺性,在工作忙乱的同时导致“两建”成效“双下降”。如果能够以马克思主义、习近平新时代中国特色社会主义理论与会计学理论和科研项目相融合就可以减少一倍的资源消耗。

“两建”实践中的不同、不协调、冲突、竞争等导致资源错配、低配、浪费和建设绩效下降,最终导致人心涣散,这是“两建”协调的前提和必要性所在。“党政军民学,东西南北中,党是领导一切的”[5],在会计系“两建”矛盾中,党建是矛盾的主要方面,一切工作归根结底是人的工作,在市场经济多元发展渠道下,专业建设仅靠考核奖惩、职称激励是不够的,还需要责任心、荣誉感、奉献精神以及对人生、社会、国家乃至人类命运的深刻理解,这一切离开党建是难以实现的;同样,新时期党建只靠文件和说教也无法做到“入耳、入脑、入心”,必须联系专业建设、服务专业建设才能获得实效、获得支持,教师党支部应在马克思主义与会计学理论融合方面掌握好大方向;系主任应在专业建设中引导教师将马克思主义理论与会计学理论相结合,把习近平新时代中国特色社会主义思想与会计科研联系起来,深入研究国家与地方经济社会发展问题。

四、会计系“两建”协调发展机制与路径分析

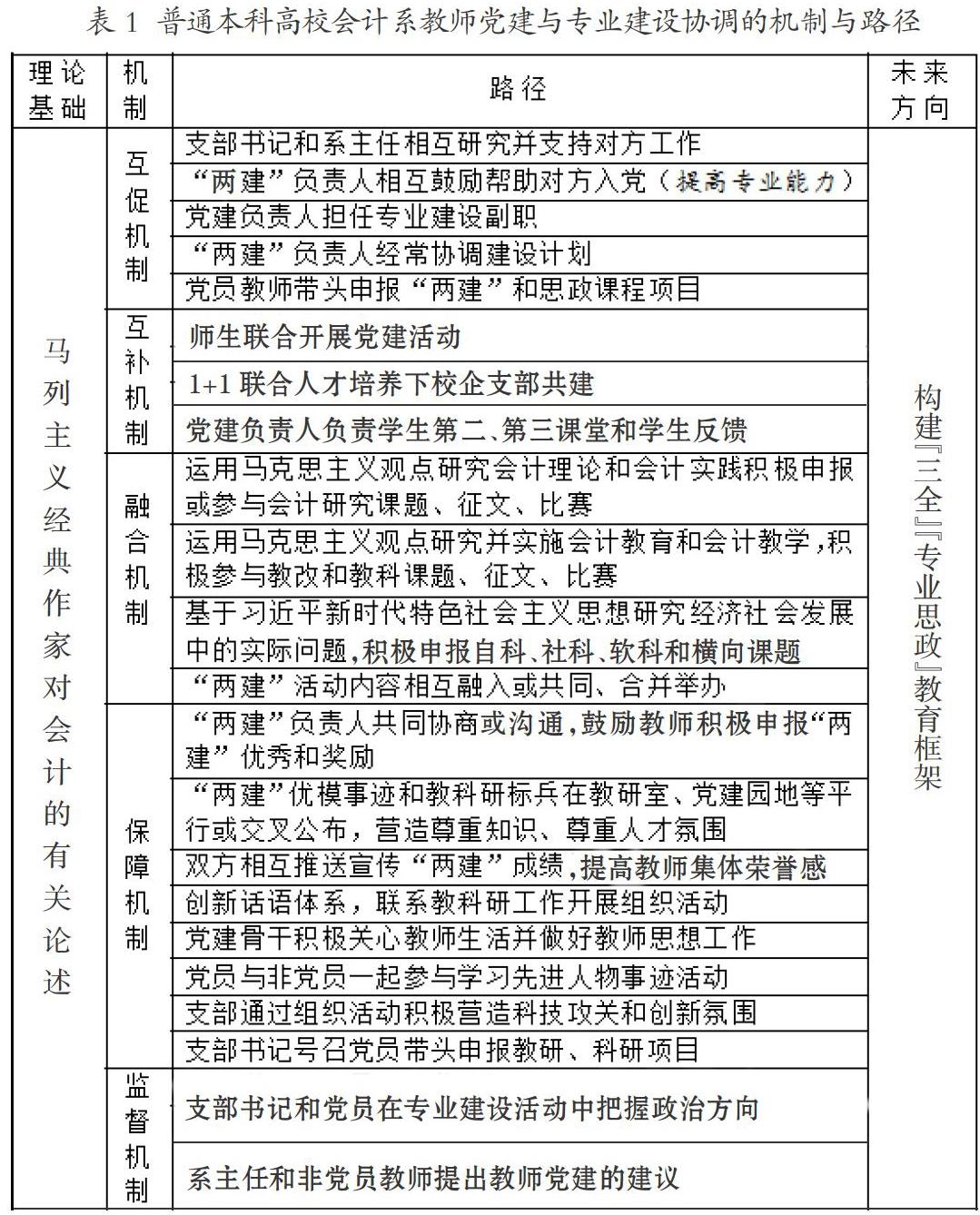

J大学是地处东部沿海一个三线城市的普通二本高校,以工科为特色,2013年获得硕士学位授予权。会计系隶属于J大学商学院,是1985年建校时就开办的专业,2013年成为校级特色专业,有10位专业教师,其中党员教师3人,与财务管理系联合成立会计财务系教师党支部。值得一提的是,除支部书记外,两位党员教师都是学术骨干,这既是“两建”协调发展的有力条件,同时也为“两建”协调提出了新课题。经过长期探索、磨合,尤其是2018年会计财务系教师党支部被列为首批全国党建工作样板支部培育创建单位,2019年被评为江苏省高校先进基层党组织,2019年江苏省实施第二次本科专业综合评估以及一流专业申报启动以来,党建与专业建设在时间、人手、精力和办公室使用等资源上冲突较大。为协调“两建”资源,我们采取了更为细致的措施,逐渐归纳出“两建”协调的五种机制,即“两建”系统及部分要素之间五种相互作用的过程及方式:“互补机制、互促机制、融合机制、保障机制、监督机制”及对应的协调路径和措施,如表1所示。

五个机制中,融合机制是核心,马克思主义与会计学专业理论的融合是“两建”协调的理论基础,“两建”应统一于马克思主义会计学并接受其指导,在科研和实践教学中融入习近平新时代中国特色社会主义思想,努力构建适应普通本科高校的新时代中国特色社会主义会计学课程体系,为实现“大课程思政”打好基础;互促和互补机制是“两建”协调的手段;党建通过保障机制为专业建设提供条件、平台和环境,通过监督机制为专业建设提供方向。“党建”是“两建”的主导方,属于矛盾的主要方面,教师党支部应从思想建设方面做好人的工作,提高专业建设的积极性和主动性,为专业建设提供保障和方向,系主任带领教师以课程思政为突破口,带动马克思主义与会计学理论的结合,促进会计教研和科研。应提高“两建”负责人尤其是党支部书记的马克思主义会计学素养。“两建”协调的未来方向是构建全员、全过程、全方位(“三全”)会计学专业“大课程思政”或会计“专业思政”教育框架,目的是全方位提高会计本科专业的育人能力。

五、结论

本文通过文献研究并结合案例分析,提出“两建”协调应通过“互促机制、互补机制、融合机制、保障机制和监督机制”五种机制实现,其中马克思主义与会计学专业知识的融合是基础,习近平新时代中国特色社会主义是当代会计专业建设的指导思想,提高党建质量是关键,课程思政建设是突破口。

“两建”协调发展可以显著提高专业建设和人才培养质量。本文对“两建”协调动因的分析提供了“两建”协调发展的理论基础,基于J大学“两建”协调实践经验总结的机制和路径分析可供其他同类高校借鉴,提出的未来方向提供了未来“两建”协调的方向。但是,如何进一步提高党建尤其是思政课程质量仍任重道远。

参考文献:

[1]卢海弘.加强高校基层党组织建设 筑牢党对 高校领导的基石[EB/OL].(2018-09-29) [2020-10-25].http://www.moe.gov.cn/jyb_ xwfb/xw_zt/moe_357/jyzt_2018n/2018_zt19 /zt1819_gd/wywy/201809/t20180929_350442. html.

[2]敬菊華.加强高校基层党组织建设 培养堪当 大任的时代新人[N].重庆日报,2018-07-16.

[3]刘六生,宋文龙.我国地方高校一流本科专业 建设的困境与出路[J].云南师范大学学报(哲 学社会科学版),2019(6).

[4]杨欣怡.高校基层党建与业务工作深度融合 的创新研究[J].文化产业,2021(9).

[5]习近平.决胜全面建成小康社会,夺取新时代 中国特色社会主义伟大胜利——在中国共 产党第十九次全国代表大会上的报告[M]. 北京:人民出版社,2017:10.