数字金融与企业投融资期限错配

2021-08-23吉克作洛张友棠

吉克作洛 张友棠

【摘要】基于“北京大学数字普惠金融指数”和2011 ~ 2018年我国A股上市公司的财务数据, 探究数字金融对企业投融资期限错配的影响机制。 研究发现: 数字金融的发展会加剧企业投融资期限错配程度, 短期信贷本期增量在数字金融对企业投融资期限错配的影响中发挥着中介效应。 进一步研究发现, 数字金融对投融资期限错配的加剧作用在经济发展水平较低的地区以及非国有企业中更为显著。

【关键词】数字金融;投融资期限错配;短期信贷本期增量;金融监管

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)16-0062-8

一、引言

国家“十四五”规划提出要提升信贷占比, 2020年6月中国人民银行、银保监会、财政部、发展改革委、工业和信息化部联合发布的《关于加大小微企业信用贷款支持力度的通知》中也指出, 要尽力推动提高中小企业信贷占比。 然而, 国家推行的规定、政策、指引等并未得到较好的效果, 银行等金融机构的信贷占比难以提升, 中小企业融资难问题仍未得到缓解。 近年来, 随着大数据、云计算、人工智能等信息技术的发展, 数字金融应运而生。 不同于银行等传统金融机构的“嫌贫爱富”, 数字金融能够让中小企业等弱势群体也享受到金融服务, 其普惠优势为中小企业和经济发展水平偏低的地区提供了赶超的可能[1] , 推动了经济社会的平衡发展。

关于数字金融经济后果的研究, 众多文献从银行、货币政策传导机制、创新创业、融资约束等视角展开分析, 目前还没有学者在研究企业投融资期限错配问题时考虑数字金融的影响。 鉴于此, 本文基于2011 ~ 2018年我国A股上市公司的财务数据样本, 实证检验了数字金融对企业投融资期限错配的影响及作用机制。 根据地区和年份对企业财务数据和北京大学数字金融研究中心发布的“北京大学数字普惠金融指数”[2] 进行匹配, 研究发现: 数字金融的发展会加剧企业投融资期限错配现象, 且短期信贷本期增量在其中发挥中介效应, 即数字金融通过增加短期信贷本期增量进而引发企业投融资期限错配。 进一步研究发现, 这种影响在经济发展水平较低的地区以及非国有企业中更为突出。

本文的主要贡献为: 首先, 本文首次将数字金融纳入企业投融资期限错配的影响因素研究中, 加深了对投融资期限错配的认识; 其次, 本文探究了地区经济发展水平、产权性质对数字金融与企业投融资期限错配的影响, 为国家相关政府部门加强数字金融监管提供了理论参考。

二、文献回顾与研究假设

(一)文献回顾

1. 数字金融。 随着2013年数字金融标志性产品“余额宝”的出现, 众多学者从银行、货币政策传导机制、创新创业、融资约束等视角对数字金融展开了研究。 吴国华[3] 探究了数字技术对数字金融的促进机制, 发现主要有以下三种途径: 一是降低交易成本; 二是提升风险控制的有效性; 三是进行金融服务供给侧结构性改革。 部分研究表明, 数字金融的发展会缓解企业融资约束[4-6] , 提高企业投资效率, 推动企业创新创业[7-10] , 且数字金融对生存型创业和非农创业的影响更加显著[11] 。 另外, 不同业态的数字金融显著降低了金融市场的风险识别成本和信息搜索成本[12] , 使企业拥有比较宽松的外部融资环境。 也有学者持不同的理念, 认为数字金融的發展可能会对企业发展产生负面影响, 如在网络借贷市场中可能会出现更严重的信息不对称问题, 进而产生更强的逆向选择和道德风险[13] 。

2. 企业投融资期限错配。 部分学者通过比较中美两国的投融资期限错配程度, 发现货币政策不稳定、货币政策不适度、利率不合理、市场结构不完善等是我国企业出现投融资期限错配的主要原因[14-18] 。 另外, 一些学者从企业自身特征的角度探究了企业投融资期限错配的影响因素, 发现融资约束程度越高的企业, 投融资期限错配程度越高[19] 。 马红等[14] 实证研究了参股金融机构对企业投融资期限错配的影响, 发现金融机构与企业之间存在的信息不对称会使企业更难获取长期信贷资源, 导致企业投融资期限错配程度增加。

(二)研究假设

投融资期限错配问题的实质为“短贷长投”风险, 是指企业将短期信贷资源用来进行长期投资而带来的财务风险[14] 。 根据资金期限匹配理论, 长期债务资金应用来满足长期资产投资, 即长期债务要与长期资产匹配。 企业在开展长期项目的过程中, 如果一味地用短期信贷资源填补其资金缺口, 那么当长期项目并未到期而短期信贷需要偿还时, 投资资金无法及时回笼, 很有可能会引发财务风险。

现有研究发现, 我国大部分企业存在投融资期限错配问题[15,20] 。 基于优序融资理论, 企业通常按照内部融资→债务融资→外部融资的顺序进行融资。 刘星等[21] 认为, 我国上市公司外部融资中短期负债的占比较高, 而内部融资的占比较低, 说明企业现有资金很可能无法满足其长期投资活动所需的现金支出, 从而引发企业投融资期限错配风险。 此外, 中国人民银行发布的《金融机构贷款投向统计报告》显示, 中长期借款在银行借款总额中的占比由2010年的60.29%下降到2018年的57.65%, 说明企业在发展过程中重组了自身债务期限结构, 长期投资活动需要的资金很可能来源于短期信贷资源。

在非完全竞争的金融市场环境下, 我国融资渠道单一, 主要为银行等传统金融机构, 但由于审批难等原因, 很多中小企业难以从银行等传统金融机构那里获得信贷资源。 数字金融的发展为企业提供了新的融资渠道——数字金融机构, 其缩短了金融机构与客户之间的距离, 加强了金融产品与服务的有效分配, 使那些之前被排斥在银行等传统金融机构外的群体更容易获取信贷资源。 同时, 数字金融的发展加剧了银行之间的竞争程度[22] , 促使银行更加积极地发放贷款[23,24] 。 可见, 数字金融的发展缓解了企业融资约束, 且这种缓解作用在中小民营企业中更加显著[4-6] 。

但是, 不管是银行等传统金融机构还是数字金融机构, 一般都更倾向于为企业提供短期信贷资源。 原因在于: 一方面, 对于金融机构来说, 短期信贷与长期信贷相比存在违约风险低、偿还期限较短等优点; 另一方面, 我国投资者保护薄弱, 金融机构与企业之间存在信息不对称现象。 因此, 金融机构往往更愿意向企业提供短期信贷资源来加强风险防控, 从而迫使企业将短期信贷资金投入到长期投资活动中[25] 。 而对于企业来说, 短期信贷拥有资本成本低、筹资速度快、资金使用限制宽松等优点, 质量高的企业更有动机选择低成本的短期信贷资金[6] 。 可见, 投融资期限错配可能是企业为降低融资成本而选择的主动措施, 也有可能是因为所处金融环境而采取的次优选择[8] 。

综上所述, 企业往往通过投资长期项目来发展核心竞争力, 但是其现有资金往往无法满足其长期投资活动所需的现金支出, 加之难获取长期信贷资源, 导致其长期投资项目很可能存在资金缺口。 数字金融通过缓解企业融资约束, 使企业有更多的机会从银行等传统金融机构和数字金融机构等多种渠道获取短期信贷资源。 对于质量高的企业来说, 其为了降低资本成本, 也有可能主动选择短期信贷。 企业使用短期借款填补长期投资项目的资金缺口, 进而导致投融资期限错配现象。

H1: 在其他条件不变的情况下, 数字金融的发展会加剧企业投融资期限错配程度。

H2: 短期信贷本期增量在数字金融对企业投融资期限错配的影响中发挥中介效应。 数字金融的发展会提高企业的短期信贷本期增量, 进而加剧企业投融资期限错配程度。

三、研究设计

(一)样本选择与数据来源

本文以2011 ~ 2018年我国A股上市公司为研究样本, 数字金融指数来源于北京大学数字普惠金融指数, 其他财务数据来源于CSMAR数据库。 按照如下步骤对样本进行进一步处理: ①剔除研究区间被特殊处理(ST、?ST)的企业样本; ②剔除金融业企业样本; ③剔除变量存在缺失的样本; ④对所有连续性变量在1%和99%的水平上进行Winsorize处理。 最终获得12821个企业年度观测值。 本文通过Stata 16.0软件对数据进行处理与分析。

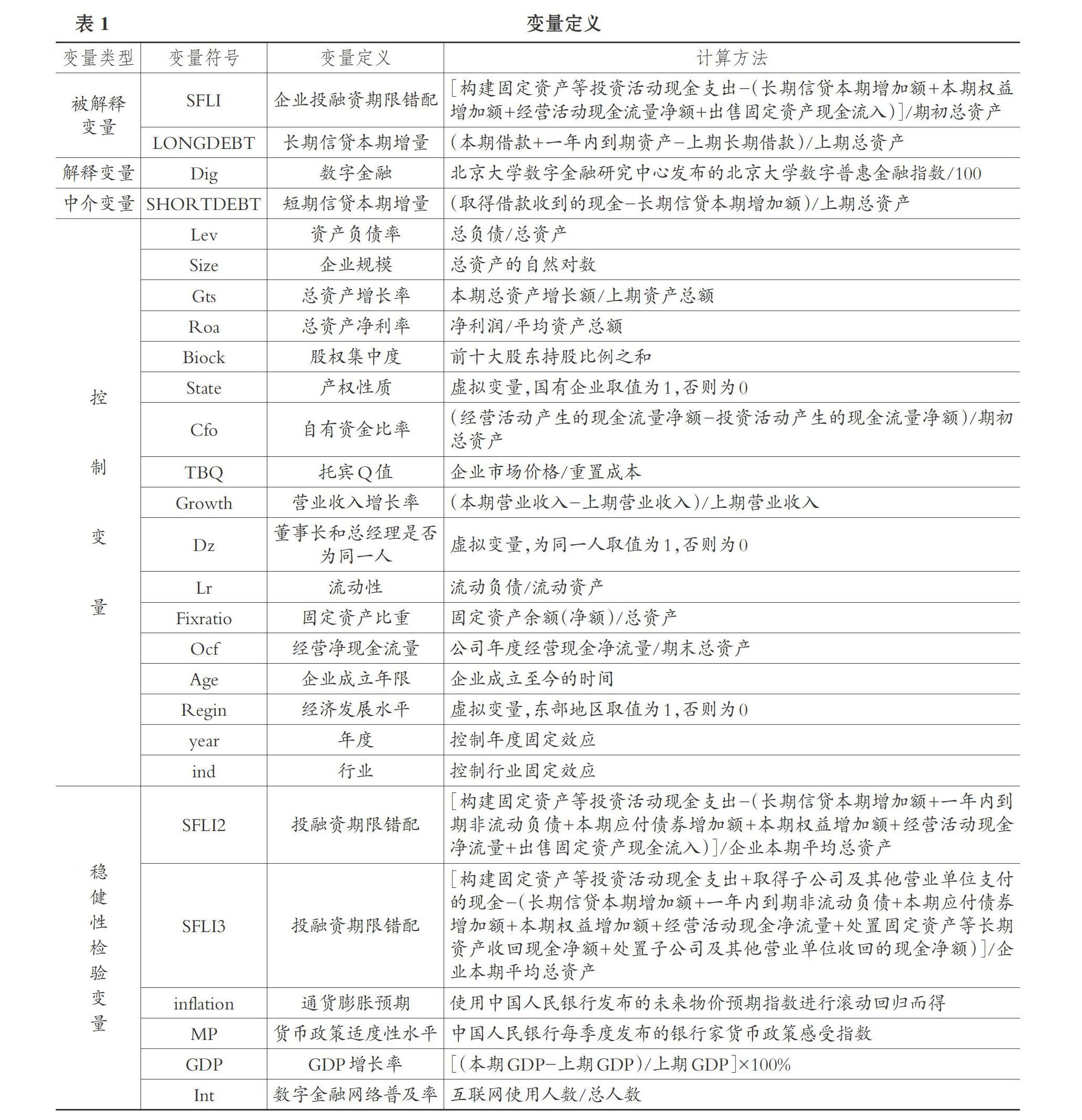

(二)变量定义

1. 被解释变量。

(1)企业投融资期限错配。 本文参照已有研究对企业投融资期限错配的度量方法[14,16] , 使用以下公式衡量企业投融资期限错配程度:

SFLI=[LAO-(△LM+△CE+ONCF+LAI)]/Tat-1

其中: SFLI为企业投融资期限错配; LAO为构建固定资产等投资活动现金支出; △LM为长期信贷本期增加额, 通过(本期长期借款-上期长期借款+一年内到期非流动负债)计算得出, 相关财务数据来源于资产负债表; △CE为本期权益增加额; ONCF为经营活动现金流量净额; LAI为出售固定资产现金流入; Tat-1为上期总资产。

(2)长期信贷本期增量。 参照钟凯等[16] 的计算方法, 使用如下公式衡量长期信贷本期增量:

LONGDEBT=△LM/Tat-1

其中, LONGDEBT为长期信贷本期增量。

2. 解释变量: 数字金融。 本文借鉴已有研究[7-9] , 直接采用北京大学数字普惠金融指数衡量数字金融发展程度。 根据年份和上市公司注册地与省级数字金融指数进行匹配, 并将获取的指数值除以100进行标准化处理。

3. 中介变量: 短期信贷本期增量。 参照钟凯等[16] 的计算方法, 使用如下计算公式衡量短期信贷本期增加额:

SHORTDEBT=(Cash-△LM)/Tat-1

其中, SHORTDEBT为短期信贷本期增量, Cash为取得借款收到的现金。

4. 控制变量。 本文部分沿用了现有研究模型中所包含的控制变量, 如总资产净利率(Roa)、企业规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)和托宾Q值(TBQ)。 另外, 还控制了其他可能影响企业投融资期限错配的变量, 包括总资产增长率(Gts)、股权集中度(Biock)、产權性质(State)、自有资金比率(Cfo)、董事长和总经理是否为同一人(Dz)、流动性(Lr)、固定资产比重(Fixratio)、经营净现金流量(Ocf)、企业成立年限(Age)。

本文所有变量及其计算方法见表1。

(三)模型构建

首先, 为检验数字金融对企业投融资期限错配的影响, 本文设定回归模型(1):

SFLIi,t=β0+β1Digj,t+β2Controli,t+year+

ind+εi,t (1)

其中: i表示企业, j表示省份, t表示年份; ε表示随机干扰项; Control为表1中的控制变量。 若β1>0, 则说明数字金融发展会加剧企业投融资期限错配程度。 根据H1, 预计β1显著为正。

其次, 为检验数字金融对长期信贷本期增量的影响, 本文设定回归模型(2):

LONGDEBTi,t=β0+β1Digj,t+β2Controli,t+

year+ind+εi,t (2)

最后, 为考察数字金融对企业投融资期限错配的影响机制, 探究企业短期信贷本期增量是否在其中发挥了中介效应, 在模型(1)中加入短期信贷本期增量(SHORTDEBT)变量, 具体模型设定见公式(3)和公式(4):

SHORTDEBTi,t=β0+β1Digj,t+β2Controli,t+

year+ind+εi,t (3)

SFLIi,t=β0+β1Digj,t+β2SHORTDEBTi,t+

β3Controli,t+year+ind+εi,t (4)

根据H2, 预计β2显著为正。 在上述回归模型中, 均对企业进行聚类分析, 并控制行业(ind)、年份(year)固定效应。

四、实证分析

(一)描述性统计

本文通过Stata 16.0对主要变量进行了描述性统计, 结果如表2所示。 由表2可知, 企业投融资期限错配(SFLI)的均值为-0.103, 变量范围介于-1.350和0.264之间, 与钟凯等[16] 的计算结果接近; 50%分位数为-0.066, 75%分位数为0.005, 说明有少于1/2但多于1/4的样本企业所面临的投融资期限错配问题较为严重。 解释变量数字金融(Dig)的均值为1.945, 最大值为3.777, 最小值为0.297, 说明数字金融发展水平在不同省份之间存在较大差距。 短期信贷本期增量(SHORTDEBT)的最小值为

-0.048, 最大值为0.994, 一定程度上说明样本企业之间的短期信贷本期增加额存在着较大的差异。

(二)相关性分析

本文对被解释变量企业投融资期限错配(SFLI)与其他变量进行了Person相关系数分析(限于篇幅, 未列示结果)。 结果显示, 自变量Dig和中介变量SHORTDEBT都与被解释变量SFLI显著相关, 与各控制变量的相关性也比较强, 为避免内生性干扰, 有必要剔除各控制变量, 然后探究数字金融和短期信贷本期增量对企业投融资期限错配的影响。 各变量之间的相关系数均小于0.5, 在一定程度上说明变量间多重共线性问题不算严重, 因此可以进行多元线性回归。

(三)回归分析

表3第(1)列列示了数字金融与样本公司当年投融资期限错配的回归结果。 结果显示, 数字金融(Dig)与企业投融资期限错配(SFLI)在1%的水平上显著正相关, 说明数字金融发展水平的提升, 会加剧企业投融资期限错配问题, H1得到验证。 出现这种情况的原因可能是, 企业很难从银行等传统金融机构那里获得借款, 只能转向数字金融机构, 但即便数字金融缓解了融资约束, 其也一般倾向于提供短期信贷, 从而加剧了企业投融资期限错配程度。

表3中第(2) ~ (4)列检验了短期信贷本期增量在数字金融和企业投融资期限错配之间的中介效应。 其中, 第(2)列检验了数字金融对长期信贷本期增量的影响, 结果显示, 数字金融的发展并不会显著增加企业长期信贷资源。 第(3)列检验了数字金融对短期信贷本期增量的影响, 结果显示, 数字金融(Dig)的回归系数为0.067, 且在1%的水平上显著, 表明数字金融的发展会使企业短期信贷本期增量增加, 即数字金融发展水平越高, 企业获得短期信贷本期增量越多。 第(4)列检验了短期信贷本期增量的中介效应, 结果显示: 数字金融(Dig)的系数为0.014, 与企业投融资期限错配(SFLI)在1%的水平上显著正相关; 短期信贷本期增量(SHORTDEBT)的系数为0.083, 与企业投融资期限错配(SFLI)在1%的水平上显著正相关。 这说明短期信贷本期增量的增加会加剧企业投融资期限错配行为的发生, 也就是说数字金融发展水平的提升, 会通过增加短期信贷本期增量, 进而加剧企业投融资期限错配程度, 由此H2得到验证。

(四)进一步研究

1. 经济发展水平。 1986年全国人大六届四次会议通过了“七五”计划, 自此将我国划分为西部、中部、东部。 其中, 西部地区为欠发达地区, 中部地区为经济发展水平适中的地区, 东部地区是指经济发展水平较高且最早实施沿海开放政策的地区。 本文按照经济发展水平(Regin), 将样本分为东部地区样本组和中西部地区样本组来进行研究。 其中: 东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南, 用east表示; 中西部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆, 用midwest表示。 本文首先考察企业所处地区经济发展水平对数字金融和企业投融资期限错配之间关系的影响, 回归结果如表4第(1)、(2)列所示。

由表4可知, 第(1)列中数字金融(Dig)的回归系数为0.008但不显著, 第(2)列中数字金融(Dig)的回归系数为0.09, 且在1%的水平上显著, 说明数字金融对企業投融资期限错配的影响在经济发展水平较低的地区更加显著。 表4的研究结果与吴国华[3] 的发现具有一致之处, 即数字金融的重点服务对象为欠发达地区、欠发展产业和弱势人群。

2. 产权性质。 接下来, 本文对不同产权性质企业中数字金融与企业投融资期限错配之间的关系进行探究。 基于我国制度背景, 相对于非国有企业, 国有企业与政府的关系更加紧密, 而政府是金融体系的主导者, 银行等传统金融机构可能更愿意将信贷资源提供给国有企业[23] , 因此数字金融的发展对国有企业的相关影响可能较小。 而非国有企业在无法从银行等传统金融机构那里获取足够信贷资源的情况下, 只能从数字金融机构那里获取, 但是数字金融机构往往不太愿意给非国有企业提供长期信贷, 因此数字金融的发展可能会使非国有企业有更多的机会获取短期信贷。 另外, 由于非国有企业所占的市场份额很大, 在数字金融发展的背景下, 银行在追求自身利益的同时可能会适当放宽对非国有企业短期信贷的管理[26] 。 基于上述分析, 本文认为在不同产权性质的企业中, 数字金融对投融资期限错配的加剧作用存在差别。

本文按照产权性质(State)将研究样本分为国有企业组和非国有企业组, 表4第(3)、(4)列列示了国有企业与非国有企业中数字金融与企业投融资期限错配之间关系的回归结果。 第(3)列中数字金融(Dig)的回归系数为0.007但不显著, 说明数字金融发展对国有企业投融资期限错配的影响较小; 第(4)列中数字金融(Dig)的回归系数为0.027, 且在1%的水平上显著, 说明相对于国有企业, 数字金融对投融资期限错配的影响在非国有企业中更显著。

(五)稳健性检验

为避免研究偏误, 本文进行了如下稳健性检验, 以提高研究结果的可靠程度。

1. 改变企业投融资期限错配的度量方式。 参照现有研究度量企业投融资期限错配的方法, 最终采用两种度量方式进行稳健性检验, 具体变量定义见表1。 表5第(1)、(2)列为数字金融对企业投融资期限错配影响的回归结果。 其中: 第(1)列中数字金融(Dig)的系数为0.013, 且在1%的水平上显著; 第(2)列中数字金融(Dig)的系数为0.017, 也在1%的水平上显著。 这说明无论使用哪种方法度量被解释变量, 结论都与前文一致。

2. 加入控制变量。 为确保结论的可靠性, 本文在控制变量中加入通货膨胀预期(inflation)、货币政策适度性水平(MP)、GDP增长率(GDP)三个宏观层面的变量(变量定义见表1), 重新对模型(1)进行回归, 结果与前文一致, 详见表5第(3)列。

3. 内生性检验。 本文借鉴唐松等[12] 的研究成果, 使用数字金融网络普及率(Int, 变量定义见表1)作为工具变量, 通过2SLS(两阶段)进行回归分析。 一方面, 该工具变量越大, 说明使用数字金融的效果越好; 另一方面, 该工具变量对企业投融资期限错配的影响较小, 符合工具变量相关性与外生性两个约束条件。 表6第(1)列显示数字金融网络普及率(Int)的回归系数显著为正, 符合工具变量基本要求, 第(2)列显示第二阶段回归中数字金融(Dig)的系数显著为正, 与前文结论一致。

五、研究结论及政策建议

(一)研究结论

本文以2011 ~ 2018年我国A股上市公司作为研究对象, 采用北京大学数字金融研究中心发布的北京大学数字普惠金融指数来衡量数字金融, 根据地区和年份对企业财务数据和北京大学数字普惠金融指数进行匹配, 实证检验了数字金融与企业投融资期限错配之间的关系及作用机制。 研究结论如下: 第一, 数字金融的发展会加剧企业投融资期限错配程度; 第二, 短期信贷本期增量在数字金融对企业投融资期限错配的影响中发挥中介效应, 即数字金融通过增加短期信貸本期增量进而引发企业投融资期限错配现象; 第三, 数字金融对企业投融资期限错配的影响在经济发展水平较低的地区中显著, 而在经济发展水平较高的地区中不显著; 第四, 数字金融对企业投融资期限错配的影响在非国有企业中显著, 而在国有企业中不显著。

(二)政策建议

1. 聚焦于通过数字金融推进欠发达、低收入地区的发展。 从根本上改善经济欠发达地区的金融基础条件, 能够在更大程度上缓解企业获取长期信贷难的问题, 应深化金融供给侧结构性改革, 打造数字经济赋能、数字技术推动企业长远发展的平台, 同时警惕该过程中可能会发生的中小企业杠杆过快和过度增长问题。

2. 消除金融机构的“信贷歧视”。 为控制信贷风险, 金融机构在发放信贷时顾虑重重, 特别是长期信贷。 而且, 由于金融机构“信贷歧视”的存在, 与国有企业相比, 非国有企业更难取得足够的信贷资源。 因此, 国家应当进行信贷配给机制改革, 为不同企业提供便利、多元的融资渠道, 消除“信贷歧视”现象, 创造高效公平的融资环境, 加强企业信息披露, 并鼓励互联网金融、数字普惠金融等创新融资模式, 将其与不同企业进行匹配, 适当发放长期信贷, 以避免短期信贷增量的集中性爆发。

【 主 要 参 考 文 献 】

[1] 郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[ J].财经研究,2020(1):19 ~ 33.

[2] 郭峰,王靖一,王芳等.测度中国数字普惠金融发展:指数编制与空间特征[ J].经济学(季刊),2020(4):1401 ~ 1418.

[3] 吴国华.进一步完善中国农村普惠金融体系[ J].经济社会体制比较,2013(4):32 ~ 45.

[4] 喻平,豆俊霞.数字普惠金融发展缓解了中小企业融资约束吗[ J].财会月刊,2020(3):140 ~ 146.

[5] 梁榜,张建华.中国普惠金融创新能否缓解中小企业的融资约束[ J].中国科技论坛,2018(11):94 ~ 105.

[6] 任晓怡. 数字普惠金融发展能否缓解企业融资约束[ J].现代经济探讨,2020(10):65 ~ 75.

[7] Yang L.,Zhang Y.. Digital Financial Inclusion and Sustainable Growth of Small and Micro Enterprises—Evidence Based on China's New Third Board Market Listed Companies[ J].Sustainability,2020(9):1 ~ 21.

[8] 张友棠,常瑜洺.数字金融对科技型企业投资效率影响的实证检验[ J].统计与决策,2020(16):179 ~ 183.

[9] 谢绚丽,沈艳,张皓星等.数字金融能促进创业吗?——来自中国的证据[ J].经济学(季刊),2018(4):1557 ~ 1580.

[10] 李春涛,闫续文,宋敏等.金融科技与企业创新——新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

[11] 何婧,李庆海.数字金融使用与农户创业行为[ J].中国农村经济,2019(1):112 ~ 126.

[12] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[ J].管理世界,2020(5):52 ~ 66+9.

[13] 廖理,张伟强.P2P网絡借贷实证研究:一个文献综述[ J].清华大学学报(哲学社会科学版),2017(2):186 ~ 196+199.

[14] 马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[ J].南开管理评论,2018(3):46 ~ 53.

[15] 白云霞,邱穆青,李伟.投融资期限错配及其制度解释:来自中美两国金融市场的比较[ J].中国工业经济,2016(7):23 ~ 39.

[16] 钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[ J].管理世界,2016(3):87 ~ 98+114+188.

[17] 赖黎,唐芸茜,夏晓兰等.董事高管责任保险降低了企业风险吗?——基于短贷长投和信贷获取的视角[ J].管理世界,2019(10):160 ~ 171.

[18] 孙凤娥.投融资期限错配:制度缺陷还是管理者非理性[ J].金融经济学研究,2019 (1):94 ~ 110.

[19] 俞雪芳.民营企业短贷长投与融资约束的关系——来自我国上市公司的经验证据[ J].经营与管理,2015(5):91 ~ 93.

[20] 马俊,侯建明,张惠.短贷长投、股权性质与公司业绩关系研究[ J].技术与创新管理,2018(1):124 ~ 128.

[21] 刘星,魏锋,詹宇等.我国上市公司融资顺序的实证研究[ J].会计研究,2004(6): 66 ~ 72.

[22] 封思贤,郭仁静.数字金融、银行竞争与银行效率[ J].改革,2019(11):75 ~ 89.

[23] 姜付秀,蔡文婧,蔡欣妮,李行天.银行竞争的微观效应:来自融资约束的经验证据[ J].经济研究,2019(6):72 ~ 88.

[24] 杨竹清,张超林.数字普惠金融与银行信用贷款关系研究——基于中国城市数据的实证研究[ J].当代经济管理,2021(6):79 ~ 89.

[25] Murillo Campello, Erasmo Giambona, John R. Graham, et al.. Liquidity Management and Corporate Investment During a Financial Crisis[ J].The Review of Financial Studies,2011(6):1944 ~ 1979.

[26] Stijn Claessens,Kenichi Ueda,Yishay Yafeh. Institutions and Financial Fictions: Estimating with Structural Restrictions on Firm Value and Investment[ J].Journal of Development Economics,2014(110):107 ~ 122.