上市能否促进高新技术企业持续创新

2021-08-23葛淳棉郭皑馨雷倩华姜军辉

葛淳棉 郭皑馨 雷倩华 姜军辉

【摘要】基于1998~2013年中国工业企业数据库和中国专利数据库, 采用倾向得分匹配与双重差分(PSM-DID)方法, 实证分析制造业中高新技术企业上市对企业持续创新的影响及其潜在机理。 研究发现, 上市能够显著促进高新技术企业持续创新, 且这一重要促进作用在知识产权保护相对完善的地区表现得更为显著。 此外, 相关分析也显示, 缓解融资约束和提升企业声誉是上市影响企业持续创新的重要途径。 这一结论深化了对企业持续创新前因与企业上市综合效应的理解, 并为正确评估上市实践对企业未来创新表现的积极影响提供了经验证据。

【关键词】上市;持续创新;知识产权保护;融资约束;企业声誉

【中图分类号】 F270 【文献标识码】A 【文章编号】1004-0994(2021)16-0046-10

一、引言

创新驱动发展是中国打造“制造强国”的必由之路。 一直以来, 我国都高度重视制造业的创新, 并特别注重引导资本市场服务于制造业的升级与创新。 2019年设立的科创板, 正是相关重大举措之一, 这一全新的股票市场将致力于为更多科技型、创新型企业提供公开上市的机会, 进一步拓宽其融资渠道, 为科技创新型企业的长期发展注入一股新的强劲动力。

上市是企业实现快速发展的重要一环, 其将对企业的创新能力与表现产生直接影响。 现有研究已关注到上市与企业创新之间的关系, 但相关结论存在一定分歧[1,2] , 主要呈现出两种观点。 一种观点指出, 企业上市后, 由于股权更加分散、股权结构更为复杂, 企业可能面临更多的代理问题, 从而导致效率下降、创新受阻[3] 。 特别是考虑到创新活动本身具有高风险, 以及来自于外部投资者的压力和对自身职业前景的担忧, 管理者可能呈现出较强的风险规避倾向, 进而导致研发投入削减、创新水平下降[2] 。 另一种观点则认为, 上市有助于企业拓展融资渠道, 降低融资成本[4] , 同时通过股权公开流动的方式将企业创新中隐含的风险有效分散给大量投资者[5] , 从而促进企业创新。 特别是在金融体系相对不完善的情况下, 普通企业面临着较为严重的融资约束, 而上市能助其有效缓解这一约束, 促进企业创新[1,6] 。 在围绕企业上市经济效应所开展的一些新近研究中, 也支持企业上市的积极影响效应[7,8] 。

然而, 上述文献并没有明确考察上市对企业持续创新的影响。 在高度复杂和不确定的外部环境中, 持续创新是企业获取动态竞争优势的来源[9] 。 企业创新如果局限于获取短期回报, 而缺失持续性创新能力, 那么过去创新带来的比较优势将在市场竞争中被逐渐侵蚀[9,10] 。 同时, 从宏观上来看, 持续的技术创新虽已极大地增强了我国制造业的综合竞争力, 但整体上制造业的自主创新能力还相对较弱, 亟需持续推进产业的升级和创新。 由此, 上市究竟是有助于企业长期实现持续创新, 还是仅带来短期内所谓“脉冲式”的创新表现? 探究这一问题将具有重要的现实价值与理论意义, 这也是本文的研究焦点。

具体地, 本文基于1998 ~ 2013年中国工业企业专利申请数据, 利用倾向得分匹配法和双重差分法, 实证考察上市对企业持续创新的影响。 结果显示, 上市能够显著地促进企业持续创新, 且这一促进作用在知识产权保护较为完善的地区表现得更为显著。 一系列的稳健性检验进一步支持了本文的结论。 此外, 进一步分析发现, 缓解企业融资约束和提升企业声誉是上市对企业持续创新产生影响的重要途径。

本文的贡献主要体现在如下三个方面: 首先, 本文从持续创新的视角, 揭示了上市对于企业长期创新表现的重要影响及其潜在机理, 深化了对企业持续创新前因与企業上市综合效应的理解, 并为正确评估上市实践对企业未来创新表现的积极影响提供了经验证据。 其次, 本文揭示了外部环境因素(如知识产权保护)在上市影响企业持续创新中的重要作用。 最后, 本文有效结合融资约束与声誉等相关理论, 初步诠释了上市影响企业持续创新的重要作用机理, 丰富与拓展了企业融资与创新的相关研究。

二、理论分析与假设提出

(一)上市与企业持续创新

当前文献从多个方面探讨了促进企业实现创新的前置因素或重要条件, 如金融发展[11] 、股票流动性[12] 和期权激励[13] 等, 并开始关注上市在促进企业创新中扮演的重要角色。 例如, Ferreira等[14] 考察了企业上市对激励企业投资创新项目的影响, 发现上市将使企业在投资中更倾向于利用现有想法而非探索新想法的项目。 Bernstein[2] 基于美国企业的研究发现, 伴随着熟练发明家的大量流失以及企业现有发明家生产率的下降, 上市会导致企业创新质量下降。 Acharya和Xu[15] 的研究则揭示出行业融资特征对上市与企业创新之间关系的重要影响: 在依赖外部融资的行业中, 上市能够促进企业创新; 在依赖内部融资的行业中, 结果则相反。

与发达国家相比, 发展中国家相对落后的金融体系可能导致企业面临更严重的融资约束, 进而凸显了上市在缓解融资约束、促进企业创新等方面所发挥的作用。 例如, 张劲帆等[1] 发现, 上市能够显著增加我国企业创新产出。 Cong等[16] 研究了我国四次IPO暂停事件对企业创新的负面影响, 发现IPO暂停导致不确定性增加, 从而阻碍企业创新。

上述文献已开始关注并力图揭示上市对企业创新的潜在影响与机理, 但鲜有研究明确地探讨上市对企业持续创新的重要影响。 持续创新的概念起源于20世纪90年代, 是指企业在技术创新的过程开展、能力提升及效益获取等方面具有路径依赖和持久性的特征[9,10] 。 持续创新与企业的动态创新能力相关, 由持续改进、学习和创新三个要素组成。 持续创新有助于企业适应动态和复杂的环境[10] , 是维持企业长期竞争优势与企业间长期绩效差异的重要基础, 也被认为是企业高利润和生产率得以维持的关键因素[17] 。 另外, 从社会宏观视角来看, 企业整体的持续创新亦能够带动就业[10] 。 由此可见, 实现持续创新对企业个体与社会整体的发展均具有重要的意义。

在研究企业创新的领域中, 探讨持续创新形成的前因与机理的相关课题已逐渐受到研究者的重视。 一些研究力图从企业外部环境与企业内部因素两个方面分别探讨企业持续创新的形成机制。 企业外部环境主要包括经济和制度环境[18] 、商业环境[19] 、市场动态[20] 等; 企业内部因素主要涉及技术多元化[9] 、创新战略[17] 、成本性态[21] 、运营资本的平滑作用[22] 、高管过度自信[23] 等。

关于企业持续创新的驱动机理, 学者们目前已提出多种理论假说, 其中最主流的为“成功孕育成功”假说、“动态收益递增”机理和“高额沉没启动成本”理论[10] 。 “成功孕育成功”假说的核心观点是, 企业前期成功的创新可以提高其未来创新成功的可能性, 即企业通过前期创新获得领先的技术优势, 提高潜在竞争企业的进入门槛, 从而扩大企业在市场上的竞争优势, 获取超额利润, 进而对后续创新产生积极影响[21] 。 “动态收益递增”机理指出, 企业能够通过创新进行学习。 通过前期的创新, 企业可以获得更多的知识储备, 为后期创新活动提供更多的经验借鉴; 同时, 企业可以利用现有的知识库, 以比竞争对手更低的成本创造新的知识, 最终产生企业创新行为的状态依赖[24] 。 “高额沉没启动成本”理论则提出, 创新活动通常具有高额的启动成本, 包括建立研究基础设施、支付研发人员薪酬等, 这意味着企业退出创新的机会成本可能过高[10] , 从而对创新行为产生路径依赖, 因此更傾向于持续创新。

整体来看, 相关研究取得的进展与形成的理论观点显示出上市与企业持续创新的直接驱动因素之间存在密切联系, 为本文的研究提供了有益的启示与重要的依据, 但目前学者们尚没有具体地考察上市这一重要融资实践对于企业持续创新的直接影响及其潜在机理。 同时, 调查显示, “获得大量资金”和“提升声誉”是企业上市的重要原因之一[25] 。 基于此, 本文在梳理相关文献的基础上, 从融资约束和声誉机制的角度分析二者之间的关系。

1. 缓解融资约束。 企业创新是一项投入高、风险高的活动, 尤其是开展长期持续的创新, 往往需要大量持续性的资金投入。 在现代经济中, 高新技术企业是发达经济体长期经济增长中最重要的驱动力, 承担着经济增长中大部分的创新性任务, 与其他企业相比更容易出现因融资约束而导致创新投入不足的状况[26] 。 同时, 创新活动的不确定性使得企业难以在短期内准确衡量创新的回报, 投资者与企业之间也存在信息不对称的问题, 这就加剧了高新技术企业所面临的外部融资约束[27] , 进而制约企业的持续创新[22] 。

上市则可有效地缓解企业外部融资约束, 从而促进企业持续创新。 首先, 相对于债务融资而言, 股权融资对有形资产的要求相对较低, 也不需要定期还本付息, 可以减轻企业资金周转压力, 有利于保障企业未来创新活动的连续性[27] 。 其次, 股票市场提供了更为多样的风险管理工具, 能够有效引导股权投资者将其投资组合转移到兼具高风险与高预期收益的创新项目上[11] 。 再次, 上市使企业股权获得了更高的流动性, 进而有助于降低资本成本, 扩大对正净现值项目的投资[4] 。 最后, 公开股票市场上往往活跃着意见多元的股票投资者, 这为推进具有高度不确定性创新项目的企业提供了更佳的融资机会, 从根本上分散了企业进行此类创新活动的风险[5] 。 值得一提的是, 高新技术企业上市时, 由于创新性与成长性的定位, 其发行的股票普遍符合各类股权融资者的偏好, 特别是能够获得长期股权投资者的青睐, 从而为企业长期发展注入充足的资金。 企业上市后也可根据需要再次进行股权融资(增发), 这一手段可有效降低企业出现财务困境的可能性, 保证企业经营的现金流[27] 。 因此, 总体来看, 上市是一种效率更高、持续性更强的融资方式, 从而有效且长期地缓解了企业外部融资约束, 促进其持续创新。

此外, 从“成功孕育成功”假说的观点来看, 企业上市后, 将拥有更充足的资金、人才和技术资源, 形成前期成功创新的条件, 从而更有可能率先取得成功的产品或服务创新, 成为行业领先者, 提高整个行业的进入壁垒, 同时具有更强的动力与条件进行持续性投入, 进而有利于维系后续的创新。

2. 提升企业声誉。 上市不仅能够为高新技术企业提供持续创新所需要的外部现金流, 还能带来企业声誉的提升。 声誉来源于企业利用自身资源与行动向外界环境发出的高品质信号[28] , 被视为保持企业持续竞争优势的资源, 对企业财务业绩或股东价值具有积极影响[29] 。 声誉反映了利益相关者对企业在关键绩效维度上传递价值能力的认知, 如产品质量和财务结果, 这种认知基于企业所展示的创造价值的能力[30] 。 企业能够通过证监会的严格审核, 意味着其在一定程度上获得了高品质的声誉支持, 由此向外传递出更强的声誉信号。 此外, 企业上市之后将受到更多的媒体关注与舆论监督, 这也对刺激企业声誉资本的创造与积累起着直接推动作用。

在企业长期的管理实践中, 声誉的提升有助于强化管理层的自我约束, 缓解代理问题。 具体地, 伴随声誉而来的是更高的媒体关注度, 而媒体关注将直接关系到企业职业经理人的业内评价。 由于职业经理人的报酬直接取决于现有雇主(股东)与未来雇主的评价, 企业声誉提升将促使他们努力维持与提升既有的声誉, 相应地减少代理人问题, 努力获得更佳的口碑或声誉[31] , 从而促进企业的持续创新行为。

企业声誉的提升亦可有效增加持续创新所需要的内部资金。 部分研究指出, 声誉能够影响企业利益相关者的决策, 如从消费者的角度来看, 其认为具有优质声誉的企业往往能够生产高质量的产品[32,33] , 这种认知影响着消费者的决策, 促成了消费者的购买行为。 同时, 消费者也更愿意为有声誉保障的高质量企业所生产的产品支付溢价[32] 。 由此, 企业创新产品的销售收入得以增加, 企业获得持续性创新的直接激励与内部资金。

综上所述, 上市能够通过股权融资为企业提供持续创新所需要的外部资金流, 同时上市会带来企业声誉的提升, 从而缓解管理层的代理问题、提高企业的销售收入, 进而促进企业的持续创新。 基于此, 本文提出以下假设:

假设1: 上市能够促进高新技术企业持续创新。

(二)知识产权保护

创新具有较高的风险, 不仅体现为研发过程中较高的失败可能性, 而且体现为由于创新具有公共产品的溢出效应, 即便研发成功, 也容易被其他企业以较低的边际成本模仿和传播, 导致企业无法完全享有创新带来的经济收益, 从而失去追求创新的动力[34] 。 因此, 企业持续创新将可能面临长期投入不足的困境[35] 。 知识产权保护作为重要的制度因素, 能够降低模仿风险、提高创新收益, 为创新提供长期的产权保护, 被认为是影响企业持续创新的重要因素[24] 。 主要原因在于, 知识产权保护能够降低知识溢出效应[36] , 有效降低创新成果被模仿的可能性, 提高创新的独占性, 即提升企业将创新成果转化为内部利润的能力[34,37] 。 即使该企业的创新技术被侵权, 也可通过有效的法律手段获得相应的赔偿。 这使得创新企业更有把握获得成功创新后的超额利润, 进而促进企业的创新活动。 Ang等[38] 的研究发现, 在我国知识产权保护较好的省份, 高新技术企业更容易获得研发融资, 从而能够将更多的资金用于研发、取得更多的专利与更高的新产品销售额。

从根本上来说, 在上市获得股权融资后, 企业是否愿意持续地将大量资金投入到创新活动中, 主要取决于创新能否为企业带来足够的经济回报, 而这又在一定程度上受到当地知识产权保护水平的影响[39] 。 特别是在我国, 由于企业缺少择地刑诉的选择、国际专利数量较少, 涉及专利的诉讼多数发生在当地的地方法院, 因此地方知识产权保护水平极为重要[39] 。 同时, 我国各地区间的知识产权保护水平存在一定的差异, 这种差异甚至会导致不同的经济结果[38] 。 在知识产权保护制度不完善的地区, 可能存在较多模仿和侵权的负面现象, 导致企业通过研发投入获取创新收益的动力不足。 相比之下, 良好的知识产权保护有助于保证创新的预期经济回报、鼓励企业增加研发投入, 进而促进持续创新产出[36,38] 。 基于以上分析, 本文提出以下假设:

假设2: 相对于知识产权保护水平较低的地区, 在知识产权保护水平较高的地区中, 上市对高新技术企业持续创新的促进作用更强。

三、研究设计

(一)数据来源与处理

本文选取1998 ~ 2013年制造业高新技术企业的数据为研究样本。 其中, 企业财务数据以及其他基本信息来源于中国工业企业数据库。 专利数据主要来源于He等[40] 开发的中国专利数据库, 该数据库涵盖工业企业的专利申请记录, 并已对中国工业企业数据库中的企业信息和中国专利局专利数据的申请人进行了初步匹配。 然而, 鉴于该数据库仅更新至2009年, 本文在1998 ~ 2009年样本数据的基础上, 通过使用企业名称等基本信息关联国家知识产权局专利数据库的方式, 补充了2010 ~ 2013年样本企业的专利数据。 此外, 上市公司基本信息来源于锐思数据库(RESSET)。

本文借鉴张劲帆等[1] 和聂辉华等[41] 的研究, 对数据进行如下处理: (1)根据2002年颁布的《国民经济行业分类》对中国工业企业数据库中2002年以前的行业代码进行相应的调整, 并且仅保留高新技术行业①的样本数据; (2)剔除总资产、销售额以及固定资产净值等关键变量缺失或为负数的样本, 剔除与基本会计原则相悖的样本(如总资产小于固定资产等); (3)利用组织机构代码对中国工业企业数据库和中国专利数据库进行匹配, 如果企业未匹配到任何专利数据, 则将其专利申请数识别为零; (4)利用锐思数据库的上市企业信息识别出工业企业中的上市公司, 为保证上市公司至少有上市前一年和上市后五年的观测值, 本文仅保留1999 ~ 2008年间上市的企业, 删除其他年份上市的企业; (5)仅保留营业状态为正常营业的观测值, 剔除不足5年观测值的企业样本。 最终, 基于倾向得分匹配法逐年匹配后得到1998 ~ 2013年样本数量8698条、共738家企业, 其中197家为上市公司。

(二)变量定义及其测量

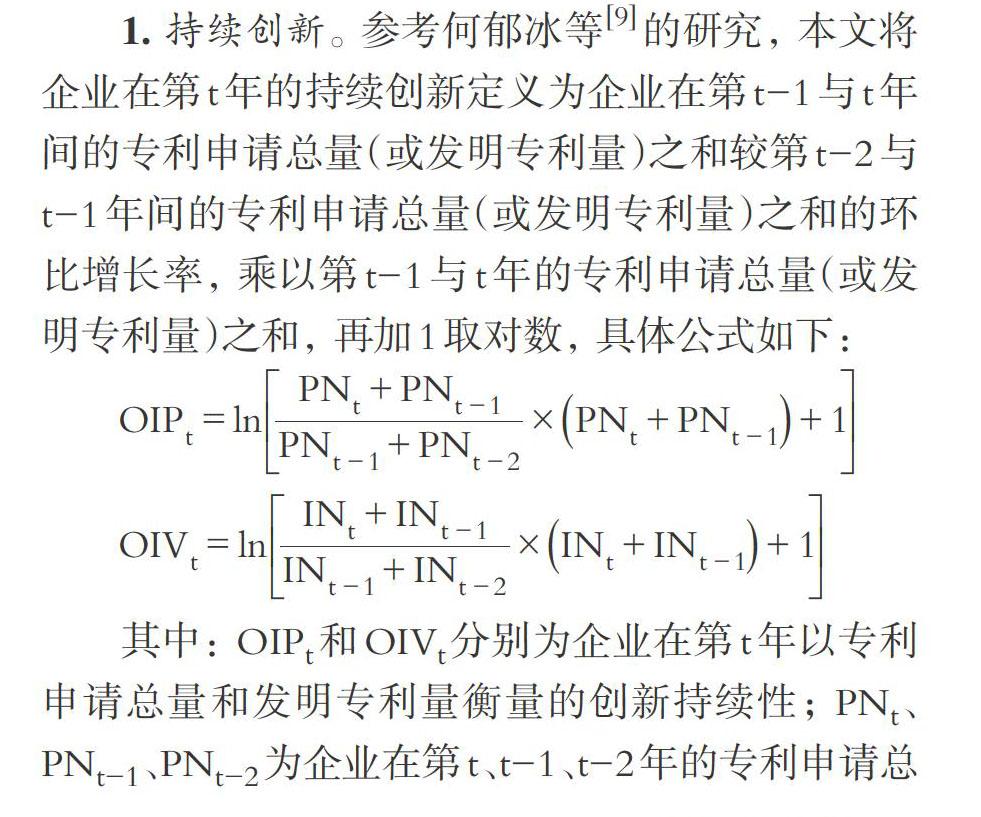

1. 持续创新。 参考何郁冰等[9] 的研究, 本文将企业在第t年的持续创新定义为企业在第t-1与t年间的专利申请总量(或发明专利量)之和较第t-2与t-1年间的专利申请总量(或发明专利量)之和的环比增长率, 乘以第t-1与t年的专利申请总量(或发明专利量)之和, 再加1取对数, 具体公式如下:

其中: OIPt和OIVt分别为企业在第t年以专利申请总量和发明专利量衡量的创新持续性; PNt、PNt-1、PNt-2为企业在第t、t-1、t-2年的专利申请总量; INt、INt-1、INt-2为企业在第t、t-1、t-2年的发明专利申请量。

2. 控制变量。 借鉴已有文献, 本文选取的控制变量如表1所示。

此外, 还控制了行业(Ind)和年份(Year)的影响。 为保证数据的有效性并消除异常样本的影响, 对连续变量上下1%的异常值进行缩尾处理。

(三)研究方法

本文研究上市对高新技术企业持续创新的影响, 一般地, 如果企业上市可被视为自然实验或准实验, 那么本文通过比较上市企业(处理组)和非上市企业(控制组)就可以了解企业上市所产生的效果。 但是, 企业上市具有非随机性, 该行为通常发生在生产力周期的高峰期[42] , 存在“自选择”问题, 直接进行比较可能会产生偏差。 因此, 本文首先采用倾向得分匹配方法(Propensity Score Matching, PSM)寻找与上市企业类似的控制组以消除样本的自选择偏误。 具体来说, 选取1998 ~ 2013年间上市的高新技术企业作为处理组, 而将1998 ~ 2013年间未上市的企业作为控制组, 并进行如下操作: (1)选择协变量, 估计Logit模型。 为了保证匹配过程的有效性, 参考孔东民等[3] 、张劲帆等[1] 的相關研究, 选取相应的企业特征作为匹配的协变量, 协变量均使用企业上市前一年的观测值。 同时, 控制行业固定效应。 (2)鉴于企业上市时间发生在1998 ~ 2013年各年中, 本文借鉴王姝勋等[13] 的相关研究, 采用逐年匹配的方法为各年的处理组找到匹配的控制组, 即利用倾向得分匹配的最近邻匹配算法(1∶3匹配), 在同年度所有非上市企业中匹配出与上市企业特征类似的控制组。 匹配后除去重复配对的控制组样本, 共得到处理组样本197家企业, 与处理组相对应的控制组样本为541家企业②。 然后结合双重差分法(Difference in Difference, DID)估计出企业上市的真实效应, 由此在较大程度上保证估计结果的准确性。

(四)研究模型

为研究上市对企业持续创新的影响, 本文采用双重差分法检验上市公司的持续创新水平是否高于非上市公司。 具体而言, 在使用双重差分法之前, 需要确定处理组和控制组, 本文将1998 ~ 2013年间上市的企业作为处理组, 将未上市的企业作为控制组。 基准回归模型设定如下:

OIP(OIV)=β0+β0IPOit+timet+treati+λXi,t+

Yeart+Indi+εit (1)

其中, OIP(OIV)表示专利申请总量(发明专利量)用于衡量企业持续创新水平。 根据双重差分法, 将自变量企业上市(IPOit)表示为timet×treati。 虚拟变量timet表示企业上市的前后时间, 若企业在t年上市, 则从t年到2013年均为1, 否则为0。 虚拟变量treati表示企业是否属于处理组, 若企业在1998 ~ 2013年内上市, 则取1, 否则为0。 此外, Indi为行业虚拟变量, Yeart为年份虚拟变量, Xi,t为其他控制变量, εit为误差项。

四、实证结果及分析

(一)描述性统计

表2是匹配后样本的描述性统计结果, 由于测量持续创新的指标需要使用滞后两期的数据, 任何一期的数据缺失都将导致该条样本数据被剔除。 表2呈现的结果中已将其他指标中的此类样本一并剔除, 故而得到2628条样本数据。

表3对倾向得分匹配后的协变量进行了平衡性检验, 比较处理组和控制组之间协变量的均值差异, 其中协变量都采用上市前一年的观测值。 表3中第(1)部分报告了处理组企业在上市前一年的描述性统计结果, 第(2)部分报告了通过倾向得分匹配后的控制组企业(1∶3匹配)在上市前一年的描述性统计结果, 第(3)部分计算了协变量的均值差异, 大部分协变量在匹配后均不显著, 可认为本文选取的协变量合适且匹配方法得当, 最近邻匹配估计可靠。 此时, 处理组和控制组企业在上市前一年具有基本一致的特征, 企业实施上市的概率接近, 从而可以进行比较。

(二)转移概率矩阵

创新持续性意味着当期创新受到上一期创新的影响, 具有状态依赖的特点。 本文通过转移概率矩阵模型检验高新技术行业是否存在创新持续性, 并且比较处理组与控制组创新持续性存在的差异, 结果如表4所示。

由表4可知, 在全样本中, 在t-1期申请专利的企业, 在t期保持发明专利申请行为的概率为71.20%。 而在处理组中, 这一概率为77.21%, 高于控制组中的67.3%, 说明上市公司存在更强的创新持续性。

(三)动态效应分析

本文采用动态效应分析的方法检验企业上市前后10年对企业创新产生的影响, 该方法可以对处理组和控制组是否满足双重差分的前提条件(即共同趋势假设)加以检验, 同时生动地反映上市影响企业创新的效果随时间的变化情况。 参考Beck等[43] 的做法, 对企业上市的动态效应进行实证检验, 并构建以下模型:

Innovationit=β0+ βtIPOit+ θttimet

+λXi,t+Yeart+μi+εit (2)

其中, 以企业上市作为基准年, βi表示企业上市前后10年对创新产出的回归系数估计值, 估计结果代表着两组之间在创新数量的发展趋势上是否存在显著差异。 其中, Innovationit表示创新绩效(发明专利加1后取自然对数), 其他变量定义与回归模型(1)保持一致。 本文绘制了95%置信区间下的估计结果, 如图1所示, 图中横轴表示企业上市前后的年份, 纵轴表示系数估计值的大小。

图1显示, βt在企业上市前满足共同趋势假设, 在上市后βt估计值呈现逐渐上升的趋势, 并在上市第5年达到最大值, 随后略有下降, 但仍然保持显著的促进作用, 说明上市对企业创新的促进作用有长期性, 能够保持10年之久。

(四)上市对企业持续创新的影响

本文根据基准回归方程(1)检验上市对企业持续创新的影响效应, 回归结果如表5所示。 由表5可知, 第(1)列中IPOit与OIP的估计系数为0.453, 并且在1%的水平上显著, 第(2)列中 IPOit与OIV的估计系数为0.657, 并且在1%的水平上显著。 第(3)(4)列随机效应模型下的结果与之一致。 由此表明, 上市能够促进高新技术企业持续创新产出, 尤其是发明专利的持续产出, 这与理论预期相符, 实证结果支持假设1。

(五)知识产权保护的分样本回归

本文进一步检验在不同程度的地区知识产权保护下上市与企业持续创新之间的关系。 运用《中国市场化指数》[44] 中的各地区“知识产权保护”指数(IPR)衡量地区的知识产权保护状况, 具体地, 本文根据上市前一年企业所在地区知识产权保护水平的平均值把样本分成两组, 分别考察上市对企业创新持续的影响, 基于模型(1)进行分样本回归, 实证结果如表6所示。 其中, 第(1)(3)列为地区知识产权保护水平高的样本组, 第(2)(4)列为地区知识产权保护水平低的样本组。

可以发现, 在地区知识产权保护水平高的样本组中, 上市对企业持续创新的促进作用更强, 而在地区知识產权保护水平低的样本组中, IPOit的估计系数并不显著。 本文还进行了组间系数检验, 两组之间IPOit系数的差异至少在10%的水平上显著。 以上检验结果表明, 相比于所在地区知识产权保护程度低的企业, 所在地区知识产权保护程度高的企业上市对其持续创新的促进作用更强, 实证结果支持假设2。

五、稳健性检验

为了保证研究结果的稳健性, 本文参考徐飞[45] 的研究, 以企业所处行业、所在城市上市公司年度平均创新产出为基准, 将企业年度创新水平划分为高于基准创新和低于基准创新两种, 进而构建如下企业持续创新策略指标:

[HighRD=1,lnPat>行业或地区平均强度0,lnPat>行业或地区平均强度]

其中, HighRD为衡量企业当期创新水平高低的变量, ln Pat用以衡量企业当期创新产出强度。 如果企业当期创新产出强度高于行业或地区平均创新产出强度, 则视其為高水平创新, 记为1; 否则为低水平创新, 记为0。

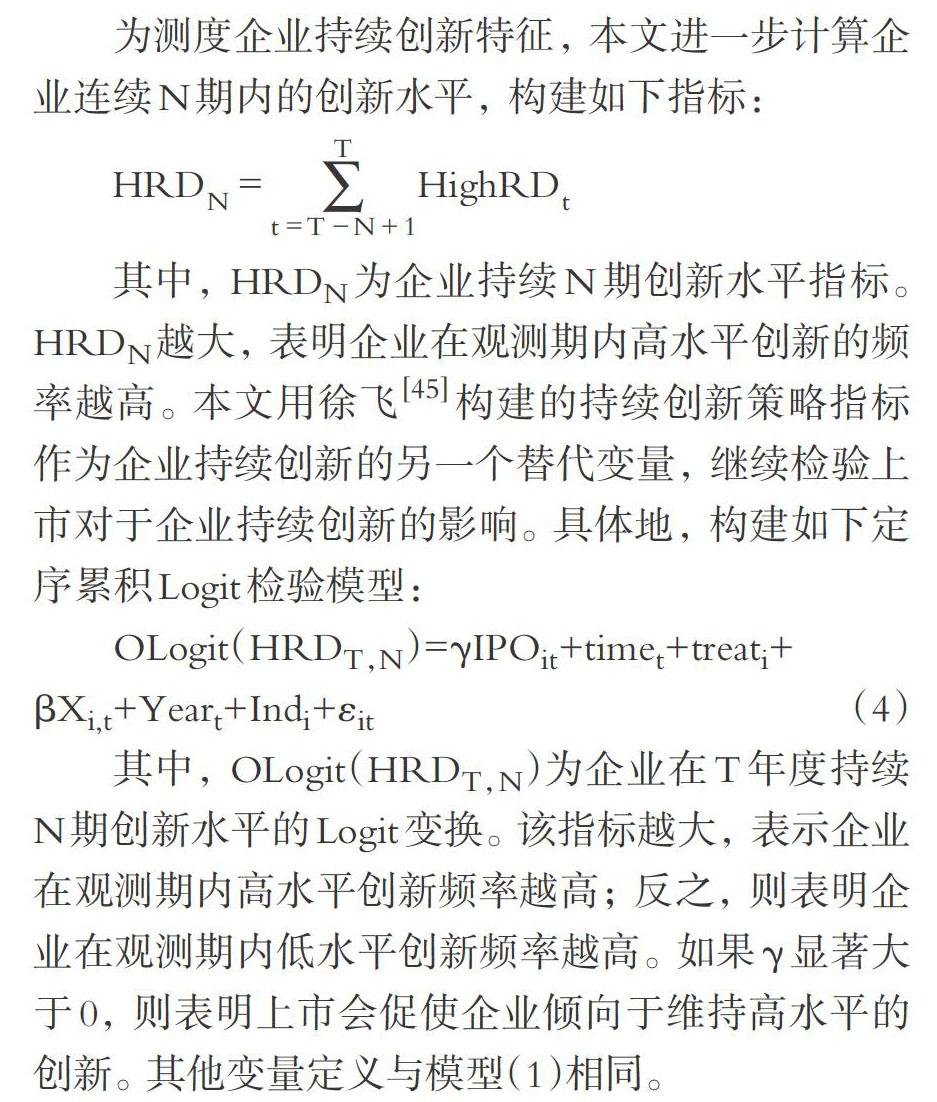

为测度企业持续创新特征, 本文进一步计算企业连续N期内的创新水平, 构建如下指标:

[HRDN=t=T-N+1THighRDt]

其中, HRDN为企业持续N期创新水平指标。 HRDN越大, 表明企业在观测期内高水平创新的频率越高。 本文用徐飞[45] 构建的持续创新策略指标作为企业持续创新的另一个替代变量, 继续检验上市对于企业持续创新的影响。 具体地, 构建如下定序累积Logit检验模型:

OLogit(HRDT,N)=γIPOit+timet+treati+

βXi,t+Yeart+Indi+εit (4)

其中, OLogit(HRDT,N)为企业在T年度持续N期创新水平的Logit变换。 该指标越大, 表示企业在观测期内高水平创新频率越高; 反之, 则表明企业在观测期内低水平创新频率越高。 如果γ显著大于0, 则表明上市会促使企业倾向于维持高水平的创新。 其他变量定义与模型(1)相同。

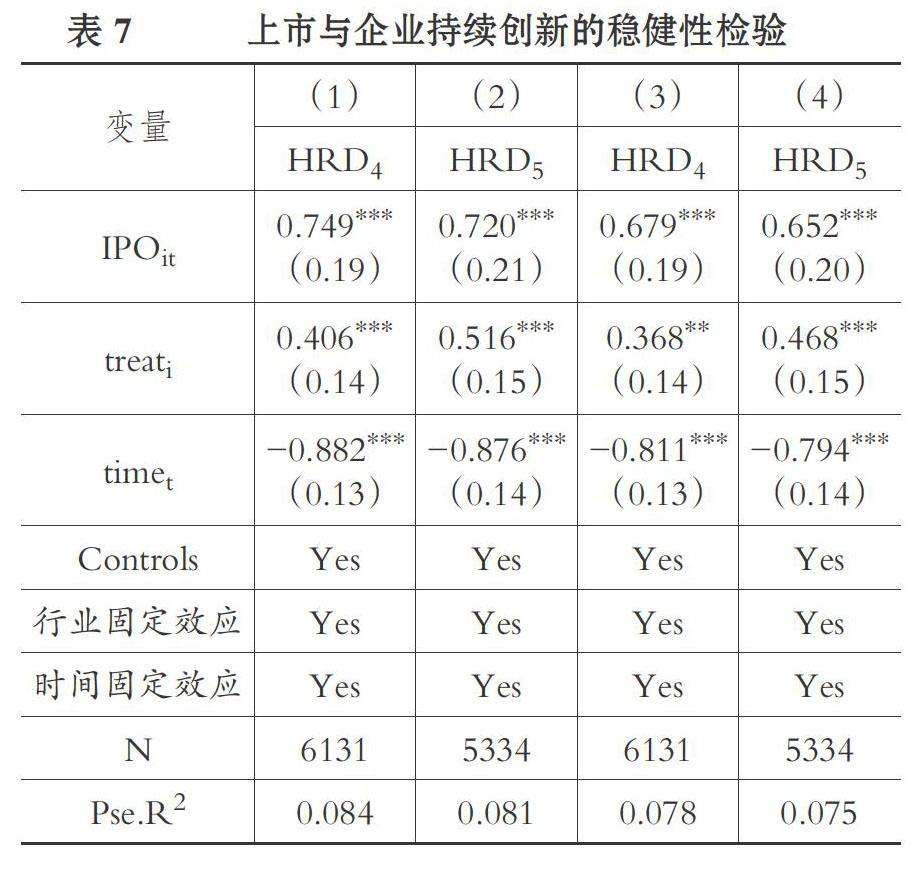

表7为上市与企业持续创新策略的OLogit检验结果。 其中第(1)列和第(3)列的结果显示, 对于持续4年的创新策略来说, 上市会促使企业选择高于行业平均水平的创新频率提高约0.75单位, 选择高于地区平均水平的创新频率提高约0.68单位。 同理, 第(2)列和第(4)列的结果显示, 对于持续5年的创新策略来说, 上市会促使企业选择高于行业和地区平均水平的创新频率分别提高约0.72单位和0.65单位。

另外, 基于模型(4)对假设2进行分样本的稳健性检验, 结果依然稳健, 限于篇幅, 未在正文中展示。

六、影响机制分析

(一)影响机制一: 缓解融资约束

从上面的分析可以看出, 上市能够使企业从资本市场获得大量的股权融资, 从而缓解融资约束、促进企业持续创新。 由此本文推断, 缓解融资约束是上市促进企业持续创新的重要机制。 从融资需求来看, 民营企业比国有企业有更强烈的持续股权融资需求。 一方面, 鉴于国有企业承担的社会性责任, 地方政府倾向于为国有企业提供财政补贴和税收优惠政策。 整体上来说, 国有企业能够比民营企业获得更高的政府补贴。 另一方面, 我国的信贷政策长期偏向国有企业, 不可避免地挤出了民营企业可获得的信贷资金。 因此, 从政府补助和信贷政策来看, 民营企业面临的长期融资约束比国有企业更加严重, 对于持续股权融资的需求更强烈, 上市对民营企业融资约束的缓解作用也会更加明显。 鉴于此, 本文用国有企业样本代替不存在融资约束的企业样本, 用民营企业样本代替存在融资约束的企业样本, 以此进一步考察上市促进企业持续创新的机制, 回归结果如表8所示。

表8的结果表明, 在非国有企业中, IPOit的系数明显更大且在1%的水平上显著, 而在国有企业组中, IPOit的系数不显著, 说明非国有企业在上市后, 融资约束得到缓解, 从而促进其持续创新。 从表8的结果可以看出, 缓解融资约束是上市促进企业持续创新的重要机制。

另外, 本文采用SA指数作为衡量融资约束程度的中介变量, 进行三步法中介机制检验, 仍然得到一致的结果。

(二)影响机制二: 提升企业声誉

如前所述, 声誉是上市促进企业持续创新的另一个重要机制。 由于声誉变量通常无法直接观测与严格量化, 参考Pagano等[46] 的做法, 使用企业规模作为声誉的代理变量。 具体地, 采用企业上市前一年的数据, 按照行业总资产的平均值对企业分组, 回归结果如表9所示。

从表9可以看出, 第(1)列中IPOit的系数不显著, 而第(2)列中IPOit的系数为0.537, 且在1%的水平上显著。 第(3)列中IPOit的系数为0.454, 仅在10%的水平上显著, 而在第(4)列中IPOit的系数为0.905, 约为第(3)列中系数值的两倍, 且在1%的水平上显著, 说明上市对原有声誉支持不足企业持续创新的促进作用更加显著。 企业上市后, 能够持续获得较高的声誉, 进而使得销售收入增加, 为持续创新提供充足的内部资金流。 综上, 声誉在上市促进企业持续创新的过程中发挥了重要作用, 尤其是对发明专利的持续创新作用更大。

七、结论

本文以1998 ~ 2013年工业企业数据库中的制造业高新技术企业作为研究对象, 运用倾向得分匹配和双重差分的方法, 探讨了上市对企业持续创新的重要影响。 实证研究结果表明, 上市能够显著促进企业持续创新, 而这一积极影响主要集中在知识产权保护水平较高的地区。 同时, 机制检验结果显示, 上市能够通过缓解融资约束和提高企业声誉来促进企业持续创新。

本文的研究发现为促进企业持续创新提供了实践启示。 高新技术企业应积极考虑与谋求上市、努力缓解融资约束、注意提升企业声誉, 以实现创新驱动的长期可持续发展。 同时, 政府应重点帮助与支持新创高新技术企业, 特别是融资约束较严重、研发投入依赖较重或周期较长的创新企业, 扩宽融资渠道、降低上市门槛。 对于已上市的企业来说, 应加强信息披露与监管, 以利用与强化声誉机制在持续创新中的积极效应。 此外, 地方政府应进一步加强和完善本地知识产权保护法规与措施、营造尊重知识产权的营商氛围, 以提高上市对企业创新的长期激励作用。

【 注 释 】

① 本文将制造业中的医药制造、通用设备、专用设备、交通运输设备、电气机械及器材、通信设备计算机及其他电子设备、仪器仪表及文化办公用机械划为高新技术行业。

② 剔除了重復匹配的样本,故匹配结果未呈现出严格的1∶3关系。

【 主 要 参 考 文 献 】

[1] 张劲帆,李汉涯,何晖.企业上市与企业创新——基于中国企业专利申请的研究[ J].金融研究,2017(5):160 ~ 175.

[2] Bernstein S.. Does Going Public Affect Innovation?[ J].Journal of Finance,2015(4):1365 ~ 1403.

[3] 孔东民,王亚男,代昀昊.为何企业上市降低了生产效率?——基于制度激励视角的研究[ J].金融研究,2015(7):76 ~ 97.

[4] Becker-Blease J. R.,Paul D. L.. Stock Liquidity and Investment Opportunities: Evidence from Index Additions[ J].Financial Management,2006(3):35 ~ 51.

[5] Aghion B. P.,Reenen J. V.,Zingales L.. Innovation and Institutional Ownership[ J].American Economic Review,2013(1):277 ~ 304.

[6] 李云鹤,黄雨薇,马圣杰.上市促进了企业创新吗?——来自创业板制造业企业的经验证据[ J].南方经济,2018(7):59 ~ 74.

[7] 俞莹,易荣华.来自新兴市场的公司上市对目的地市场的影响——以中国香港市场为例[ J].中国管理科学,2020(2):37 ~ 47.

[8] 祝树金,汤超.企业上市对出口产品质量升级的影响——基于中国制造业企业的实证研究[ J].中国工业经济,2020(2):117 ~ 135.

[9] 何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[ J].科学学研究,2017(12):1896 ~ 1909.

[10] Bianchini S., Pellegrino G.. Innovation Persistence and Employment Dynamics[ J].Research Policy,2019(5):1171 ~ 1186.

[11] Hsu P.,Tian X.,Xu Y.. Financial Development and Innovation: Cross-Country Evidence[ J].Journal of Financial Economics,2014(1):116 ~ 135.

[12] Fang V. W.,Tian X.,Tice S.. Does Stock Liquidity Enhance or Impede Firm Innovation?[ J].The Journal of Finance,2014(5):2085 ~ 2125.

[13] 王姝勋,方红艳,荣昭.期权激励会促进公司创新吗?——基于中国上市公司专利产出的证据[ J].金融研究,2017(3):176 ~ 191.

[14] Ferreira D.,Manso G.,Silva A. C.. Incentives to Innovate and the Decision to Go Public or Private[ J].Review of Financial Studies,2013(1):256 ~ 300.

[15] Acharya V.,Xu Z.. Financial Dependence and Innovation: The Case of Public Versus Private Firms[ J].Journal of Financial Economics,2017(2):223 ~ 243.

[16] Cong L. W.,Howell S. T.. Policy Uncertainty and Innovation: Evidence from IPO Interventions in China[EB/OL].http://doi.org/10.1287/mnsc.2020.3807,2021-02-23.

[17] Clausen T.,Pohjola M.,Sapprasert K.,et al.. Innovation Strategies as a Source of Persistent Innovation[ J].Industrial and Corporate Change,2012(3):553 ~ 585.

[18] Suárez D.. Persistence of Innovation in Unstable Environments: Continuity and Change in the Firm's Innovative Behavior[ J].Research Policy,2014(4):726 ~ 736.

[19] Nam V. H.,Bao Tram H.. Business Environment and Innovation Persistence: The Case of Small- and Medium-Sized Enterprises in Vietnam[ J].Economics of Innovation and New Technology,2021(3):239 ~ 261.

[20] Triguero ?.,Córcoles D.. Understanding Innovation:An Analysis of Persistence for Spanish Manufacturing Firms[ J].Research Policy,2013(2):340 ~ 352.

[21] 何熙琼,杨昌安.中国企业的创新持续性及其作用机制研究——基于成本性态视角[ J].科学学与科学技术管理,2019(5):105 ~ 121.

[22] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[23] 周路路,李婷婷,李健.高管过度自信与创新可持续性的曲线关系研究[ J].科学学与科学技术管理,2017(7):105 ~ 118.

[24] Tavassoli S.,Karlsson C.. Persistence of Various Types of Innovation Analyzed and Explained[ J].Research Policy,2015(10):1887 ~ 1901.

[25] Allen F.,Qian J.,Qian M.. Law,Finance,and Economic Growth in China[ J].Journal of Financial Economics,2005(1):57 ~ 116.

[26] Brown J. R.,Martinsson G.,Petersen B. C.. Stock Markets,Credit Markets,and Technology-Led Growth[ J].Journal of Financial Intermediation,2017(32):45 ~ 59.

[27] 刘端,陈诗琪,陈收.制造业上市公司的股权增发、外部融资依赖对企业创新的影响[ J].管理学报,2019(8):1168 ~ 1178.

[28] Ravasi D.,Rindova V.,Etter M.,et al.. The Formation of Organizational Reputation[ J].Academy of Management Annals,2018(2):574 ~ 599.

[29] H?flinger P. J.,Nagel C., Sandner P.. Reputation for Technological Innovation: Does It Actually Cohere with Innovative Activity?[ J].Journal of Innovation & Knowledge,2018(1):26 ~ 39.

[30] Petkova A. P.,Wadhwa A.,Yao X.,et al.. Reputation and Decision Making Under Ambiguity: A Study of U.S. Venture Capital Firms' Investments in the Emerging Clean Energy Sector[ J].Academy of Management Journal,2014(2):422 ~ 448.

[31] Dyck A.,Volchkova N.,Zingales L.. The Corporate Governance Role of the Media: Evidence from Russia[ J].The Journal of Finance,2008(3):1093 ~ 1135.

[32] Rindova V. P.,Williamson I. O.,Petkova A. P.,et al.. Being Good or Being Known: An Empirical Examination of the Dimensions,Antecedents,and Consequences of Organizational Reputation[ J].Academy of Management Journal,2005(6):1033 ~ 1049.

[33] Rhee M.,Haunschild P. R.. The Liability of Good Reputation: A Study of Product Recalls in the U.S. Automobile Industry[ J].Organization Science,2006(1):101 ~ 117.

[34] 毛其淋.外資进入自由化如何影响了中国本土企业创新?[ J].金融研究,2019(1):72 ~ 90.

[35] Tassey G.. Policy Issues for R&D Investment in a Knowledge-based Economy[ J].The Journal of Technology Transfer,2004(2):153 ~ 185.

[36] Chu A. C., Fan H.,Shen G., et al.. Effects of International Trade and Intellectual Property Rights On Innovation in China[ J].Journal of Macroeconomics,2018(57):110 ~ 121.

[37] Cohen W. M.. Fifty Years of Empirical Studies of Innovative Activity and Performance[M].//Hall B. H.,Rosenberg N.. Handbook of the Economics of Innovation Netherlands,North-Holland,2010:129 ~ 213.

[38] Ang J. S.,Cheng Y.,Wu C.. Does Enforcement of Intellectual Property Rights Matter in China?Evidence from Financing and Investment Choices in the High-tech Industry[ J].Review of Economics and Statistics,2014(2):332 ~ 348.

[39] Fang L. H.,Lerner J.,Wu C.. Intellectual Property Rights Protection,Ownership,and Innovation: Evidence from China[ J].The Review of Financial Studies,2017(7):2446 ~ 2477.

[40] He Z.,Tong T. W.,Zhang Y.,et al.. A Database Linking Chinese Patents to China's Census Firms[EB/OL].http://www.

nature.com/articles/sdata201842,2018-03-27.

[41] 聶辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[ J].世界经济,2012(5):142 ~ 158.

[42] Chemmanur T. J.,He S.,Nandy D. K.. The Going-Public Decision and the Product Market[ J].Review of Financial Studies,2010(5):1855 ~ 1908.

[43] Beck T.,Levine R.,Levkov A.. Big Bad Banks?The Winners and Losers from Bank Deregulation in the United States[ J].The Journal of Finance,2010(5):1637 ~ 1667.

[44] 樊纲等.中国市场化指数[M].北京: 经济科学出版社,2011:1 ~ 427.

[45] 徐飞.银行信贷与企业创新困境[ J].中国工业经济,2019(1):119 ~ 136.

[46] Pagano M.,Panetta F.,Zingales L.. Why Do Companies Go Public?An Empirical Analysis[ J].The Journal of Finance,1998(1):27 ~ 64.