钢铁行业碳信息披露对企业财务绩效的影响

2021-08-09孟韵

孟韵

【摘 要】目前,我国正处于通过降低企业能耗、减少污染物排放的方式来实现经济可持续发展的困境中。论文选取2015-2019年我国钢铁行业的企业作为样本研究,对企业碳信息披露质量、财务数据进行搜集,探讨碳信息披露与财务绩效的关联性。论文的研究结果可为我国钢铁行业提供参考,促进我国钢铁行业碳信息披露水平的提升。

【Abstract】At present, China is in the predicament of achieving sustainable economic development by reducing the energy consumption of enterprises and pollutant emission. This paper selects the enterprises in China's iron and steel industry from 2015 to 2019 as sample research, collects the carbon information disclosure quality and financial data in enterprises, and discusses the correlation between carbon information disclosure and financial performance. The results of this paper can provide a reference for China's iron and steel industry and promote the improvement of the level of carbon information disclosure in China's iron and steel industry.

【关键词】钢铁行业;碳信息披露;财务绩效

【Keywords】iron and steel industry; carbon information disclosure; financial performance

【中图分类号】F275;X196 【文献标志码】A 【文章编号】1673-1069(2021)06-0078-03

1 引言

目前,在全球气候变暖以及各种环境问题接踵而至的压力下,“十一五”“十二五”规划均表明资源节约型、环境友好型社会是建设重点,社会大众、政府部门、企业积极响应,企业加大对环保项目的资金投入并节约资源,环境问题得以骤减。“十三五”期间,为号召企业推动绿色产业转型,开展节能减排,实现我国经济可持续发展仍然是该规划的首要政策和任务,但是目前我国缺乏对碳信息披露的相关规定的建立,企业披露的碳信息内容和形式不够统一。因此,进一步完善企业碳信息披露的相关法律法规,并就碳信息披露的内容和形式进行规范十分重要,企业应积极响应国家节能减排号召并披露高质量的碳信息,从信息传递效应来看,会显著提高企业的社会声誉并扩大影响力,有助于企業竞争优势和经营效率的提升。因此,本文采用实证分析方法,研究碳信息披露与财务绩效的相关性,并根据结果提出相关建议,为企业的碳信息披露质量的提升提供借鉴和参考。

2 文献回顾和研究假设

2.1 文献回顾

2.1.1 碳信息披露的研究

张巧良(2010)认为,碳信息披露的现状若想要得到改进,在披露内容上,需要增加公司对于碳减排所制定的战略、公司经营的风险以及社会责任;在披露方式上,通过汇总披露的信息,得出碳排放结果,结果中需要有描述性信息、数据性的量化信息[1]。

2.1.2 碳信息披露与财务绩效的研究

蒋琰和周雯雯(2015)通过研究标准普尔下的500家企业发现,碳信息披露质量与企业绩效呈正相关[2]。田宇和宋亚军(2019)以重污染行业企业为研究样本,发现碳信息披露水平会正向影响企业的财务绩效[3]。

2.2 研究假设

本文对碳信息披露和财务绩效的关联性从2个角度进行阐述:

一为信号传递理论,由于企业内部与外部其他受益人之间信息不对称,企业通过碳信息披露来传递信息予其他受益人,以此来建立契约关系,帮助受益人进行正确的决策。因此,碳信息披露对受益人的决策有着很大的影响。若企业不披露企业相关的碳信息内容,利益相关者无法得知企业内部真实碳信息披露的情况,其与企业的信息不对称便会产生。那么,企业和受益人之间的契约关系就很难形成,即使能够建立,也难以维持下去,代理成本便由此产生。企业若想减少代理成本,可以通过提升企业碳信息披露水平的方式来减少企业与受益人之间的信息不对称,该行为能够帮助企业赢得良好的声誉并树立良好的企业形象,为企业获得优质的客源以及长期稳定的投资,提高企业的经营业绩。

二为资源优势理论,企业通过将资源最大限度地使用,达成企业的目标。从以往学者们的结果中得知,提升企业信息披露的水平以及主动履行社会责任能够为企业增加市场占有率,从而在提升竞争力的同时增加企业绩效。因此,提出下列假设:

H1:碳信息披露的水平与企业的财务绩效呈正相关。

3 研究设计

3.1 样本选择和数据来源

目前,国内对于企业的碳信息披露仍处于自愿披露阶段,钢铁企业2015年披露碳信息的为57家,2019年减少到36家,剔除ST企业后,剩余16家企业,因此,本文选取了2015-2019年的16家钢铁上市公司为研究的对象。本文的财务指数、社会责任报告主要来自巨潮网和相关企业的官网,碳信息披露质量是从社会责任报告和年报中取得,为手动收集。

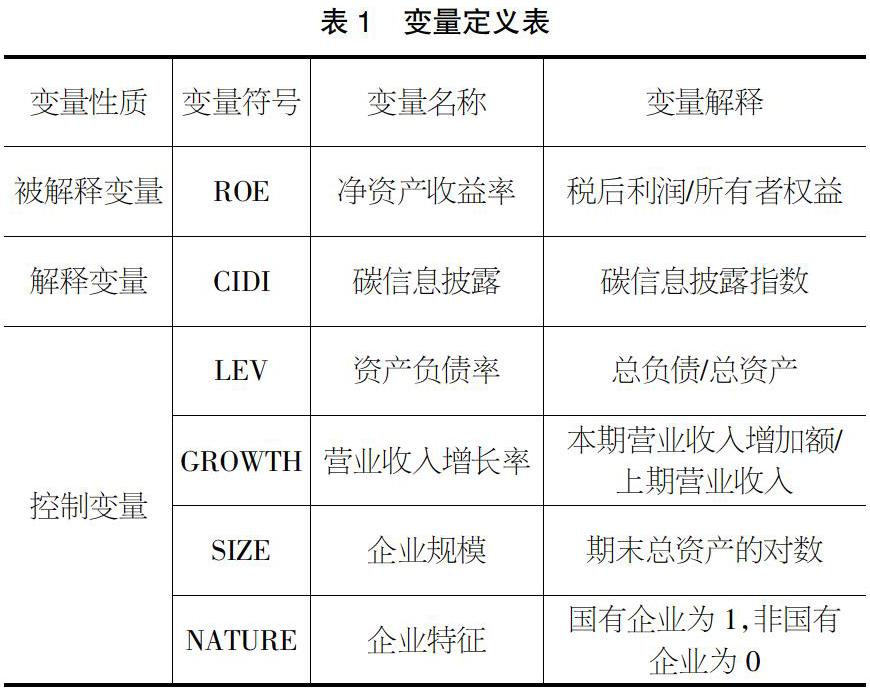

3.2 变量定义

3.2.1 被解释变量

从其他研究该主题的相关文献中发现,衡量企业财务绩效的指标为:净资产收益率、总资产收益率、期间费用率等,大多数相关文献主要采用净资产收益率与总资产收益率。因此,本文采用净资产收益率来衡量企业财务绩效。

3.2.2 解释变量

目前,评价碳信息披露的质量有内容分析法和指数法等方法,本文选用内容打分法,通过对企业的社会责任报告和年报进行评分,本文参考Bo Bae Choi、Doowon Lee和Jim Psaros(2013)的碳信息披露评价标准。

指标分为两级指标,一级指标气候变化风险与机遇的二级指标为风险的评估说明有关气候变化及已采取或将要采取的行动,现有及未来财务状况的评估说明气候变化的影响;温室气体排放核算的二级指标为关于计算温室气体所用方法的说明,是否存在温室气体排放量的外部核查,温室气体排放总量,公布范围1和2或范围3直接温室气体排放,按温室气体排放源、按设施或分部级别分列的温室气体排放量披露,温室气体排放量与前几年的比较;能源消耗核算的二级指标为消耗的总能源,可再生能源使用能源的量化,按类型、设施或部门分列的披露;温室气体减排与成本的二级指标为未来排放成本计入资本支出,减少温室气体排放的详细计划或战略,温室气体减排目标水平和目标年份,减排计划实现的减排和相关成本或节约;碳排放责任的二级指标为说明哪个理事会、委员会负责与气候有关的行动,描述董事会或其他执行机构审查公司的进展情况的机制。本文通过对18个指标进行收集,对企业碳信息披露中的量化信息记2分,非量化信息记1分,无信息记0分。

3.2.3 控制变量

本文选取的控制变量的具体解释如表1所示。

3.3 模型

本文结合实际数据分析碳信息披露对净资产收益率的影响。根据上文提出的研究假设及变量定义,本文建立的多元线性回归模型如下:

ROE=β0+β1SIZEi,r+β2CIDIi,r+β3GROWTHi,r+β4LEVi,r+β5NATUREi+ε

3.4 实证检验

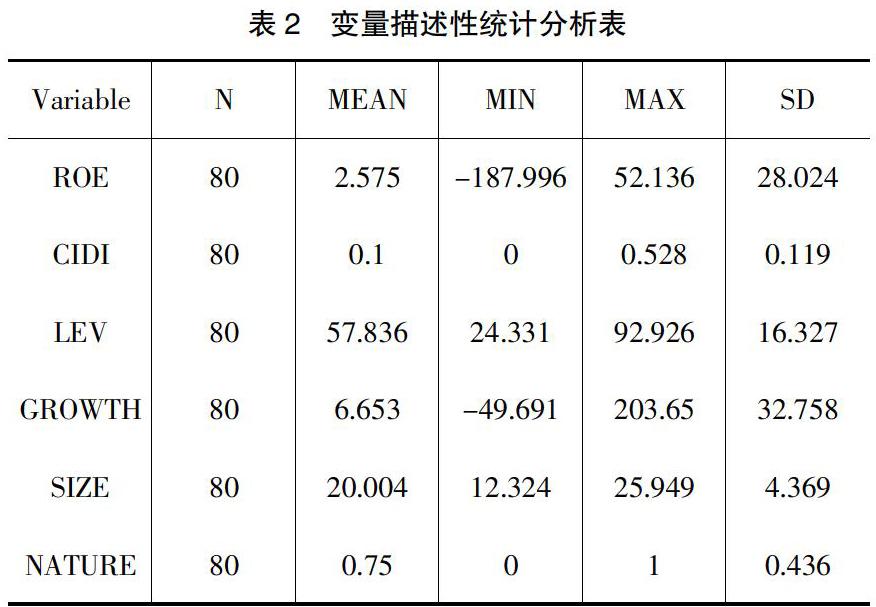

3.4.1 描述性统计

通过表2可得,净资产收益率最大值为52.136,最小值为-187.996,两者的差值相差大,表明有的企业获利较多,而有的企业已经发生了较大的亏损,从样本的财务绩效的平均值2.575来看,钢铁行业的盈利水平较低。80个样本的社会责任报告中披露的碳信息的质量都比较低,由碳信息披露指数可以发现,碳信息披露的企业中最高分为0.528分,最低分数是0分,80个样本的碳信息披露的平均分为0.1分,标准差为0.119。同时,观察其他控制变量发现,资产负债率的最大值为92.926,最小值为24.331,两者相差较大,但是从平均值57.836来看,该行业的还款能力较强。营业收入增长率的最大值为203.65,最小值为-49.691,两者的差距大,表明企业间的发展能力差距大,但是从平均值6.653来看,该行业的整体成长能力水平不高。公司规模的最大值为25.949,最小值为12.324,两者的差距不大,公司规模的标准差为4.369,说明企业间规模差别并不大。从企业性质的平均值来看,企业中大多数为国有企业,少数为非国有企业。

3.4.2 相关性检验

由表3可得,各变量间的相关系数均低于0.5,表明无多重共线问题,实证结果准确性能够得到保证。企业绩效和碳信息披露的相关性系数是0.186,在10%的水平上呈正相关,表明碳信息披露的质量能够正向提高企业财务绩效,该分析结果验证假设1的成立。观察控制变量可以发现,资产负债率和企业财务绩效在1%的水平上呈显著的负相关,而营业收入增长率对企业财务绩效在1%的水平呈显著正相关,公司规模与财务绩效在5%的水平上呈显著负相关,企业性质和财务绩效无明显相关性,但是存在着相反的关联性。

3.4.3 回归分析

观察表4中的数据发现,R2的值为0.3197,表明各个变量与模型的拟合度较高,假设的回归分析的结果能够得到保证。碳信息披露和企业财务绩效的回归系数是0.023,同时在5%的水平上显著正相关,说明碳信息披露质量的提升能够促进企业的财务绩效的提升,验证了上文的假设。观察控制变量可以发现,资产负债率、企业性质与企业财务绩效在5%的水平呈显著正相关。

3.5 结果分析

本文以2015-2019年钢铁行业的企业作为研究样本,研究碳信息披露对财务绩效的影响。研究结果表明,碳信息披露水平越高,企业的财务绩效也会越高,企业碳信息披露的水平越高。这表明企业对国家节能减排号召的高度配合,能够获得相关机构的资金补助与税收优势,减少企业的资金支出,并且能够向社会大众提供更多关于企业的信息,表明企业积极承担社会责任,企业声誉得到提升,能够增加企业的竞争优势,带动企业稳定发展。

4 政策建议

4.1 政府角度

政府等有关机构通过参考国际碳信息披露规定来建立与我国国情相符的碳信息披露准则,再通过制定的相关准则,来确定企业碳信息披露的相关信息,确定公司碳信息披露报告的大致框架,由此增强碳信息披露的实践操作性。

4.2 行业角度

4.2.1 增强碳信息披露的主动性

企业应该积极披露碳信息,增强碳信息披露的主动性,这能够帮助企業吸引优质的投资商,因为大多数公司仅仅披露公司的财务信息,投资者会忽略掉企业环境责任的履行情况,一旦公司违反环境的规章制度,那么企业的利益会受到牵连。

4.2.2 提高碳信息披露的质量

企业应该完善企业的碳信息披露的内容,多披露除了企业为了减少碳排放所做的绿色环保的努力的信息,减少企业与投资者、消费者之间的信息不对称。例如,政府对企业碳减排所给予的补贴和奖励情况、企业一年来碳减排的履行情况等信息,减少企业与投资者、消费者之间的信息不对称。

5 结语

总之,人们应当在广泛学习和借鉴国际更为先进的碳信息披露制度框架和实践经验的基础上,解决我国碳信息披露进程中存在的问题和不足,研究制定出符合我国现实情况的碳信息披露准则制度,不断提高我国企业碳信息披露水平与质量,推动我国经济转型和低碳经济的发展。

【参考文献】

【1】张巧良.碳排放会计处理及信息披露差异化研究[J].当代财经,2010(4):110-115.

【2】蒋琰,周雯雯.碳信息披露要素与企业绩效关系研究[J].南京财经大学学报,2015(4):68-78.

【3】田宇,宋亚军.碳信息披露、盈余质量与重污染企业财务绩效[J].财会通讯,2019(3):87-91.