零售CBDC的比较优势、运行机制、潜在影响及设计原则

2021-07-11王宏杰

王宏杰

摘 要:新冠肺炎疫情增加了非接触式付款需求,引发了理论和实务界关于无风险法定数字货币形式、影响、设计和发行等问题的激烈讨论。首先,本文比较分析了各类货币形式的本质和信用基础,认为零售CBDC在货币当局参与和国家信用支持下,更容易被公众接受,可能在未来货币家族中占有重要位置。其次,分析了零售CBDC的发行机制,认为多数货币当局可能更倾向于选择间接方式提供零售CBDC,并且间接方式中双层模式和合成型CBDC机制均不完美;“直升机撒钱”紧急措施可能只是一种短期应急措施;基于账户和基于代币的系统在未来都有可能出现。再次,基于上述判断,探索了零售CBDC在货币政策等五方面的影响,研究发现,零售CBDC的影响都是双重的。最后,由于设计原则和技术的最优选择会“增效益、控风险”,对设计和技术问题进行了分析,指出貨币当局需仔细选择,优先考虑哪些设计原则,以及各原则之间的最佳权衡;技术选择可在剥离存在明显缺陷的分布式账本技术构件、采用其他技术进行替代、与其他技术结合使用等方面进行考虑。

关键词:零售CBDC;合成型CBDC;金融稳定;分布式账本技术;直升机撒钱

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2021)05-0074-09

DOI:10.19647/j.cnki.37-1462/f.2021.05.011

一、引言

近年来,随着现代数字科技的飞速发展,人们越来越多地直接、即时、公开建立联系。分散式对等互动的增多催生了数字经济,并对货币和支付产生了新的需求,导致一些国家或地区现金支付次数减少、非现金支付次数增多。一方面,商业银行存款、第三方支付等电子货币使用不断增加。Worldpay发布的《2020年全球支付报告》预测,2023年中国电子钱包占线上交易总额的比重将由2019年的71%升至81%;UK Finance发布的《英国支付市场摘要》指出,2018年英国28%的付款(以数量计算)用纸币支付,预计到2028年这一比例将降至9%。另一方面,私人部门创新推出的大量虚拟或数字货币正向现有的支付系统发出挑战。截至2020年9月21日,仅据Coinmarketcap网数据,全球已有3463种加密货币(Cryptocurrencies)上市交易。

当前,私人部门推出的货币类工具迎合了数字经济发展的需求,但其带来的潜在风险超出了支付系统相关的风险(Bank of England,2019)[1]。在这种情况下,一些货币当局考虑是否应该向家庭和企业发行一种新形式的中央银行数字货币(即零售CBDC),增强未来实现其目标的能力(Bank of England,2020)[2];一些货币当局将纸币视为一种“老技术”,并希望吸收数字化的一些好处:即时性、相对安全性和效率(Huang,2020)[3];部分货币政策制定者寄希望于通过设计零售CBDC,解决无力将利率设置在远低于零的水平、纸币助力犯罪的事实以及拓宽金融渠道等问题(Carstens,2018)[4]。而且,受新冠肺炎疫情的影响,社会对新形式的中央银行货币需求增长得越来越快,零售CBDC成为一个更加热门的话题(Tripathi,2020)[5]。

本文以零售CBDC为研究对象,在分析其比较优势的基础上,探究其在理论上的运行机制、潜在影响与设计问题,旨在为零售CBDC的研发提供参考。

二、各种货币形式的信用基础、职能发挥情况:比较优势

(一)货币的本质及其运行效果影响因素

金属货币论认为,货币有储存价值、交换媒介、衡量价值三种职能,其应容易为他人所接受,不应在收付之间的时间里大幅贬值;信用货币论认为,信用货币由国家法律规定强制流通,不以任何贵金属为基础;电子货币论认为,电子货币是一种技术设备上的货币价值电子存储,可广泛用于向电子货币发行方以外实体的支付(Bracio和Gross,2020)[6]。

数字货币既是一种信用货币,以发行机构(或其支撑主体)的信用作担保,同时也是一种电子货币,以电子数据的形式发行并流通,可分为法定数字货币、挂钩数字货币、数字虚拟货币三种,其中,后两种货币也被称为“加密资产”①。法定数字货币主要包括批发CBDC和零售CBDC两种。其中,批发CBDC一般指已能访问货币当局或中央银行资产负债表的金融机构持有的准备金,而零售CBDC一般被用于满足金融部门之外的家庭和企业的支付需求。

某种货币能否被广泛接受很大程度上取决于其信用基础,取决于其监管、最后贷款人的有效性。理性个体或群体会对某种货币信用提供或支撑方的目前经营情况、未来发展状况、履约能力等方面进行全面综合判断,决定是否使用、贮藏这种货币。

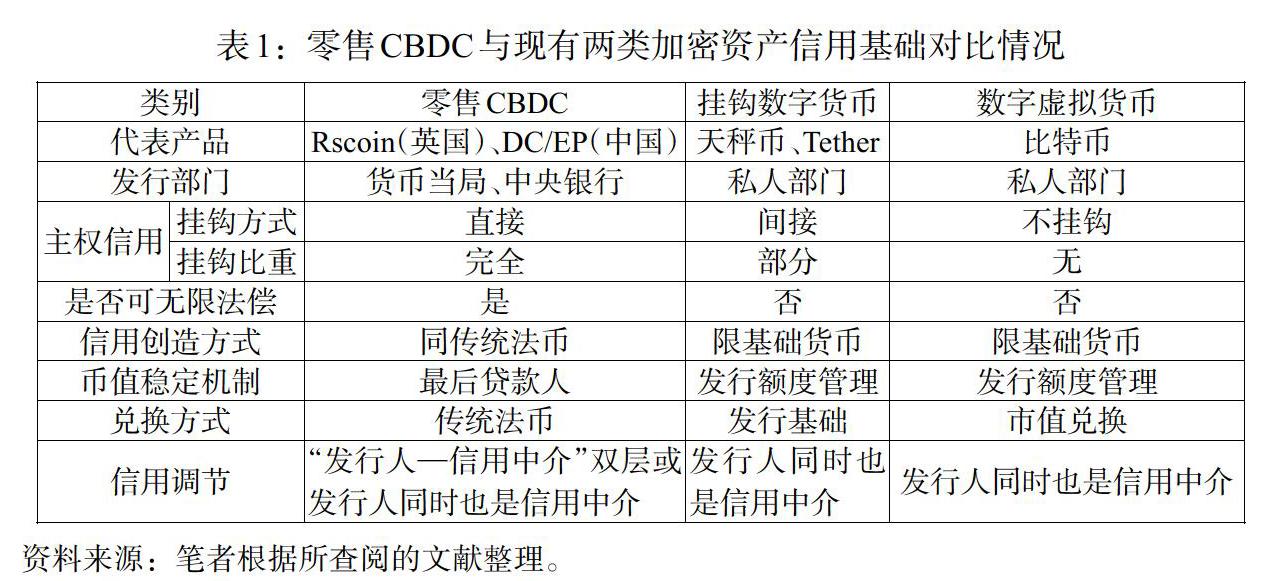

(二)零售CBDC与现有两类加密资产的信用基础、职能发挥对比

1. 零售CBDC与现有两类加密资产信用基础情况对比。从货币的信用基础看,现有或处于研发阶段的数字货币可分为如下三类:一是由货币当局发行的以主权信用为基础的零售CBDC,其本质是货币当局的负债;二是由私人机构发行的以法定货币或其他实物为基础的挂钩数字货币②,其本质是私人部门的负债;三是由私人机构发行的与法定货币脱钩的数字虚拟货币,其本质也是私人部门的负债。其中,零售CBDC属于法定货币,与主权信用直接挂钩,信用创造方式与传统法定货币完全相同,且由货币当局作为最后贷款人维护币值稳定,具有无限法偿性;与法定货币挂钩的挂钩数字货币,与主权信用间接挂钩,由基础货币创造信用,并由发行人通过发行额度管理维系币值稳定,不具有无限法偿性;与其他实物挂钩的挂钩数字货币③,由于实物的估值通常与传统主要货币相联系,事实上也是与主权信用间接挂钩,同时也由基础货币创造信用,并由发行人通过发行额度管理维系币值稳定,不具有无限法偿性;数字虚拟货币不具有任何主权信用基础,也没有实体资产做信用担保,仅由基础货币创造信用,由发行人通过发行额度管理维系币值稳定(肖远企,2020)[7]。零售CBDC与现有两类加密资产信用基础对比情况见表1。

2.零售CBDC与现有两类加密资产职能发挥情况对比。首先看数字虚拟货币,其币值易受持币者对其价值的主观判断影响。若时事新闻和监管政策等外在信息发生变化,这种货币的币值也将随之波动。这导致此种货币短期价值储存能力很差,长期价值也存在较大不确定性。而且,实践过程中许多这类货币表现出了典型的泡沫特征。2013—2017年,比特币价格波动的每日标准差是英镑的10倍;2017年,市值排名前十的数字虚拟货币的平均波动率是美国股市的25倍以上(Bank of England,2020)[2]。同时,这种货币未被广泛接受,与传统法定货币相比交易速度更慢、交易成本更高。目前,Visa全球每秒最多可以处理6.5万笔交易,而比特币每秒只能处理7笔交易。此外,由于公众不习惯,目前几乎没有证据表明这种货币被用作记账单位(Bank of England,2020)[2]。综上,数字虚拟货币不是一种稳定可靠的价值储存手段,也不是一种有效的交易媒介,更鲜有司法管辖区将其作为记账单位,这种货币事实上是一种高收益与高风险并存的投资品。

其次看挂钩数字货币,这类货币旨在克服数字虚拟货币的上述缺点,并通过某种形式的支持提供价值稳定性,进而更好地发挥货币的价值尺度和交易媒介功能。但由于信用和技术障碍,其维持币值稳定还面临挑战,并可能带来其他风险。信用障碍方面,以Libra为例,其信用担保是各种货币和有价证券的组合,其本质是对组合投资所产生的预期利润的证券化。这种信用的再证券化使Libra币值的变化趋势更加复杂,难以形成稳定的币值(齐志远,2021)[8]。技术障碍方面,受制于技术和法律等方面问题,两类加密资产监管框架仍处于初级阶段,消费者和投资者还不能得到很好的保护(Shirai,2020)[9]。综上,挂钩数字货币更像一种有价证券,虽在某些特定条件下可能具有货币的部分职能,但由于信用和技术障碍,其市场接受度可能不会太高,使用范围易受到限制。

最后看零售CBDC,主权信用能够为其提供最稳定的信用担保,货币的法偿性能得到最好的保障(至少在货币当局所在的司法管辖区内不能拒收),进而这种货币更容易被市场接受。同时,此种货币除能够很好地执行传统货币的所有基本功能外,还具有其他特性,如可支持货币政策和金融稳定等。

(三)零售CBDC与现行三种主要货币形式的信用基础、职能发挥情况对比

从国际实践来看,现行广泛使用的货币形式主要有三种,分别是纸币、银行存款和批发CBDC,它们构成了各国货币体系的核心。除少数国家外,一个司法管辖区内的三种货币形式均以其自身法定货币计价。

首先看纸币,它是货币当局的负债,无信用风险,能够执行货币的一切职能,供社会经济主体标价、储存价值、交易、兑换④。此外,现金还有其他一些特性,如提供了一定程度的隐私,同时在金融包容性方面发挥着重要作用(不能拒付)。

其次看银行存款,它是商业银行的负债,银行随时准备将其转换为货币当局发行的纸币或根据客户的指令将其中一部分支付给客户的交易方。与现金相比,银行存款是有一定风险的,需要存款银行拥有足够的资产,资不抵债、资产不足的银行可能在实现结算和兑现承诺等方面存在问题。

再次看批发CBDC,它是货币当局的负债,无信用风险,但其仅供银行在相互支付时使用。

最后看零售CBDC,其被设计用于满足金融部门之外的家庭和企业的支付需求,会对现有货币形式进行一些替代,替代的规模以及对货币和金融稳定的影响很大程度上取决于其功能、报酬和其他设计。以我国为例,中国人民银行拟推出的DC/EP旨在实现对 M0 中现钞部分(包括辅币)的替代(钱学宁,2019)[10]。零售CBDC与现行三种主要货币形式对比情况见表2。

综前所述,与现有两类加密资产相比,零售CBDC主权信用特征最强,币值稳定机制运行最为有力,货币职能发挥更加全面;与现行三种主要货币形式相比,因反洗钱需要,零售CBDC可能在匿名性方面不如现钞,但在可使用性(accessibility)方面超过(或可设计超过)批发CBDC,在信用安全方面高于商业银行存款。可以预计,未来,零售CBDC在货币当局参与和国家信用支持下,能够更容易被公众接受,进而在未来货币家族中占有重要位置。但其未来对经济金融影响如何、将有哪些形式、应该如何设计以最大限度避免风险,都是需要认真思考的重要问题,因为这些问题可能与未来CBDC的可使用性、支持货币当局职能发挥等方面相关。

三、零售CBDC的提供与转移:未来场景

(一)零售CBDC的提供方式

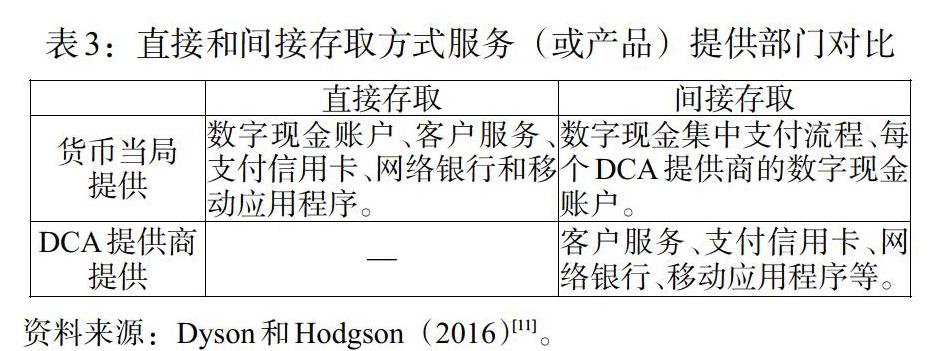

一般来说,货币当局有直接和间接两种方式向社会提供零售CBDC。直接方式是货币当局为每一个公民提供一个官方账户,并提供所有配套支付服务;间接方式是货币当局制定自身持有零售CBDC的机制,将管理账户和支付服务的工作留给私营部门(DCA提供商)。两种方式服务(或产品)提供部门的对比情况见表3。与间接方式相比,货币当局通过直接方式承担的行政负担更大,可能会分散其在监管金融体系和实施货币政策方面的其他职能。由DCA提供商提供服务不仅可以减轻货币当局的行政负担,而且不会对数字资金所有人的资产造成新的风险⑤,还可以促进往来账户和支付账户服务的竞争。一方面,通过间接方式,DCA提供商能够关注底层基础设施;另一方面,DCA提供商持有的零售CBDC在法律上仍属于账户持有人,DCA提供商将永远无法借出客户的这类数字资金,或将其暴露在任何风险之下。此外,DCA提供商不需要受制于巴塞尔的资本要求,这将使来自科技行业的新进入者更容易与现有银行进行竞争(Dyson和Hodgson,2016)[11]。综上,多数货币当局可能更倾向于选择间接方式向社会提供零售CBDC。

间接方式是一种公私合作发行CBDC的做法。在公私合作方法中,雙层模式(two-tiered CBDC)和合成型CBDC机制(synthetic CBDC)在学术界和应用领域影响较大。其中,双层模式是货币当局向指定的数家机构发行零售CBDC,再由这些指定机构分别面向其客户或社会公众分发零售CBDC;合成型CBDC机制是由货币当局向CBDC投放机构提供结算服务,后者100%交纳储备金购买CBDC,并在监管下承担其他功能。相较于双层模式,合成型CBDC机制可能存在如下优势:一是货币本身创新程度可能更大。双层模式下,货币当局会挑选一种技术,并根据市场需求偶尔对其进行升级;合成型CBDC机制则在更根本层面上鼓励私营部门主导的创新(Adrian,2020)[12]。二是货币当局需要的资源更少,能够专注于其核心业务。双层模式下,私营部门负责客户尽职调查以及钱包设计和货币分配,货币当局负责监管;但在合成型CBDC机制下,更多任务被外包给私营部门⑥,货币当局履行的职责更少(Adrian和Mancini-Griffoli,2019)[13]。此外,合成型CBDC机制对当前系统和基础设施的干扰相对较小,货币当局甚至将不必推出新的法定货币,不用承担由此带来的所有法律后果(Bracio和Gross,2020)[6]。不过,合成型CBDC机制也存在一些风险。如货币当局履行责任的有限度更高,需公众理解其不完全是货币当局的品牌产品,欺诈或技术故障不应被归咎于货币当局,而这需要货币当局与公众的沟通充分有效,否则将对其声誉造成不良影响。总之,以上两种模式都不是完美的提供机制,具体选取哪种,需要各货币当局根据自身目标进行权衡取舍。

(三)零售CBDC的转移

从现有研究或实践看,零售CBDC的支付系统有基于账户(account-based)和基于代币(token-based)两种。两个系统主要在系统状态记录形式等方面存在差异,但两个系统彼此之间的比较优势似乎不太明显。两种系统在未来都可能出现,通过它们转移零售CBDC的过程见表4。

(四)零售CBDC的发放管理

货币当局有被动和主动两种方式向社会发放零售CBDC。被动方式是一种需求主导的发行方式,货币当局将根据社会需求创造零售CBDC,在这种情况下,零售CBDC发行量将由社会公众决定,同样,这种方式也排除了零售CBDC作为货币政策工具影响总需求或通货膨胀的可能性。主动方式最有用的方法是定期实施“直升机撒钱”,这种方式比量化宽松和依赖更多银行放贷来刺激经济的政策更有优势。一方面,通过把钱交到公众手中,既增强了他们的消费能力,又不会增加他们的债务;另一方面,均等地惠及每个人,增加了普通公众用于消费、减债或投资的资金持有量。但若采用这种方法,可能还有一些问题需要考虑,如,若公民拥有的零售CBDC账户不唯一,一些人会收到多倍红利,货币当局需建立一个绝对可靠的分销渠道,以确保新资金能够准确进入目标储户的账户(Dyson和Hodgson,2016)[11]。短期来看,一些货币当局可能更愿意选择被动方式发放零售CBDC,而将主动方式作为一种紧急措施。

四、零售CBDC的未来潜在影响:剑有双峰

(一)零售CBDC脱媒作用的影响

如果引入零售CBDC,必然有一些家庭和企业将其持有的商业银行存款兑换为CBDC,这将导致商业银行资产负债表收缩,即产生脱媒作用(Disintermediation)(Bank of England,2020)[2],这种脱媒作用对实体经济发展的影响存在不确定性。一些研究指出,在允许与商业银行竞争的情况下,通过金融中介实现的配置(即第一最佳配置)也可以通过CBDC实现(Fernández-Villaverde,2020)[14];但另一些研究指出,如果脱媒现象大规模发生,货币当局将在信贷分配中发挥更大的作用,但由于其在资源分配方面的效率低于私营部门,可能导致整体经济损失(BIS,2018)[15]。

(二)零售CBDC对货币政策和利率的影响

从理论上讲,如果数字货币在一个经济体中得到非常广泛地接受和使用,就会对宏观经济政策产生影响,而且如果CBDC成为一种有吸引力的资产,其对货币政策的影响可能会更加明顯(BIS,2018)[15],并且这种影响可能更为复杂和有趣(Tripathi,2020)[5]。

一种观点认为,引入零售CBDC对货币政策和利率存在积极影响。一是可能加强政策利率对货币市场和存款利率的传递。零售CBDC作为银行存款的另一种替代形式,意味着政策利率的任何变化都将更快、更全面地传递到家庭和企业面临的利率上(Meaning等,2018)[16]。因为如果家庭或企业将零售CBDC视为商业银行存款的替代选择,当货币当局提高零售CBDC利率时,商业银行很难不同时提高存款利率(否则银行存款将转为CBDC)。二是可能提供极端情况下所需的货币刺激。当一国经济放缓并有可能陷入衰退时,传统的货币政策反应之一是降低基准利率。但问题在于,由于实物现金的存在,各货币当局可能没有足够的回旋余地在触及零下限之前降低利率⑦。一个解决办法是维持政府支持的货币原则,但要以电子形式发行(Haldane,2015)[17]。

另一些学者认为,上述观点还需仔细考虑。一是目前尚不清楚是否需要加强政策利率对货币市场和存款利率的传递。通常情况下,与批发投资者相比,零售储户往往对价格变化不那么敏感,而且零售存款的黏性可能使得商业银行更容易在经济中发挥流动性转换(Liquidity Transformation)等方面的作用。此外,目前还不清楚货币政策的传导是否在物质方面受到阻碍(Potter,2017)[18]。二是极端情况下所需的货币刺激不能轻易提供。一方面,零售CBDC虽可携带负利率,但如果不能同时废除纸币,可能无法有效解决零下限问题(Pfister,2017)[19]。另一方面,现金需求减弱并不意味着必须引入零售CBDC。事实上,即使没有现金,货币政策仍然可以有效(Woodford,2000)[20],如货币当局可使用中央银行票据、定期逆回购等传统工具增强货币政策的传导。

(三)零售CBDC对支付领域的影响

引入零售CBDC,可能会对支付领域产生如下积极影响:一是增强零售支付格局的多样性和弹性。目前,人们在销售点交易一般在现金和银行存款货币中选择,在电子商务领域交易则只能选择银行存款货币。现金为电子支付系统提供了一个有用的应急方案,以防银行存款货币支付网络中断。但一些国家或地区现金支付的使用正在减少,将其作为应急手段的能力会下降;电子支付的使用正持续增加,单一支付方式的日益依赖可能会降低支付环境的弹性。由此,零售CBDC的引入,提供了一个关键的、永远运行的替代选项,将使支付选择的范围多样化。二是降低零售支付系统的集中风险。零售CBDC的引入可增加支付选择的多样性,进而可降低支付系统中流动性和信用风险的集中度(Dyson和Hodgson,2016)[11]。三是减免新形式的私人货币创造带来的风险。挂钩数字货币和数字虚拟货币在交易中可能会在一定程度上替代法定货币。引入零售CBDC,可减少对新形式私人货币的需求,降低与之相关的风险。四是促进跨境支付。对于许多用户来说,目前的跨境支付是昂贵的、缓慢的和不透明的,付款方不知何时结算付款,收款方也不知结算时扣除的具体费用额(CPMI,2018)[21]。对此,CBDC可能提供一种更安全的方式(如多国中央银行可围绕支持各自零售CBDC互操作性设计通用标准)支持跨境支付(Bank of England,2020)[2]。五是促进支付平台公平竞争。零售CBDC确保了支付在不同平台之间的互操作性,从而为不同的私人数字网络提供了平等竞争的环境(何东,2020)[22]。

零售CBDC的引入也可能给支付带来一些风险:一是扩大零售支付系统的集中风险。如果一国对零售CBDC替代性设计不够稳妥审慎,可能会导致CBDC替代性过高,甚至取代现有的支付系统,从而产生一种新的集中风险。二是阻碍现有支付系统的创新。引入零售CBDC可能会推迟现有支付系统提高弹性和效率的举措(Bank of England,2020)[2]。三是增加跨境支付的风险。一国的零售CBDC匿名性越高、转移机制越分散,将越有机会进行跨境活动、套利和隐性交易,这将给该国货币当局带来声誉风险;如果一国以突然和意想不到的方式引入CBDC,在某些情况下可能导致大规模资本流动,并对相关汇率及其他资产价格造成影响(BIS,2018)[15]。

(四)零售CBDC对金融稳定的影响

经过精心设计的零售CBDC可能通过如下两方面增强金融稳定性:一是降低存款保险的需求。银行存款有风险,如果没有纳税人的隐性支持,无风险存款永远不可能由单独的长期高风险投资来支撑。鉴于支付系统对一国经济的至关重要性,目前多国政府已通过存款保险计划为银行存款负债提供担保,但这种安全网鼓励银行承担更大的风险(Jackson和Dyson,2013)[23]。对此,引入零售CBDC可以为公众提供一种持有真正无风险资产的方式,并与电子支付系统相连。而且与提供给银行存款的政府担保不同,零售CBDC不会让政府承担商业银行错误的责任,这种可用性将降低对存款保险的需求(Dyson和Hodgson,2016)[11]。二是提高货币当局管控系统风险和脱媒风险的能力。一方面,零售CBDC支付系统可通过提供不依赖于银行系统的核心支付服务来降低系统风险(Bank of England,2020)[2];另一方面,货币当局可通过优化参数设计管理脱媒风险,如基于代币发行零售CBDC,那么商业银行就很难受到影响(何东,2020)[22]。

但零售CBDC也可能为金融稳定带来风险,抵消其中一些好处。一是危机时期可能导致商业银行更容易被挤兑。当经济下行压力加大、金融不确定性增加时,存款人对其他人的行为更加敏感,当其他存款人从实力较弱的银行挤兑得越多时,由于零售CBDC的风险低于商业银行存款,存款人可能匆忙将商业银行存款转换成零售CBDC避险,进而引发广泛的系统性不稳定(Bank of England,2020)[2]。二是银行因融资成本上升可能会对风险更高的项目进行放贷。由于脱媒作用的影响,银行可能会支付更高的存款利率以限制存款进一步转为CBDC,也可能会寻求以长期存款等方式弥补失去的存款資金,但这两种选择都可能增加其总体融资成本。这时,银行可能会对风险更高项目放贷来抵消融资成本上升的影响,但可能会带来金融稳定风险(BIS,2018)[15]。

(五)零售CBDC对普惠金融发展的影响

引入零售CBDC可能会对普惠金融发展产生积极的影响,如提高金融包容性。在一些国家,相当一部分人口不参与正式的金融体系,他们可能错过相关的福利。同时,在一个现金使用越来越少的世界里,没有人能保证目前的零售网络支付系统能够满足所有用户的需求,这使得社会中银行存款不足的群体尤其处于风险之中(Sveriges Riksbank,2018)[24]。引入零售CBDC,将有助于突破银行账户管理和转账支付等方面的物理限制,提高金融服务的可及性(accessibility),但对促进平等的作用仍有待观察。近年来,信息技术迅速传播,导致数字鸿沟不断扩大,造成数字不平等。数字不平等主要受用户特征和行为的影响,一个人教育水平越高,其获得和使用信息通信技术的可能性就越大(Stiakakis等,2009)[25]。零售CBDC作为信息技术和金融结合的产物,本身具有较强的专业性、特殊性,对使用者教育水平等因素有一定的要求,而弱势群体在这些因素方面一般存在不足。由此可能导致零售CBDC在提高金融服务机会平等的同时,加剧金融服务结果不平等。

综上并结合一些实践经验,还可推出如下几个观点。首先,发行零售CBDC的一些负面影响不可避免。如,不论如何进行政策安排或技术设计,发行零售CBDC总将引发一定程度的脱媒作用。不过,特定的一些政策安排可影响脱媒程度,如不计付利息。其次,不同国家或地区研发零售CBDC的紧迫性可能存在差异。如,如果一些司法管辖区利率政策空间仍较大,若仅从加强政策利率对货币市场和存款利率的传递角度来考虑研发零售CBDC,可能不需要那么迫切。最后,零售CBDC相较于批发CBDC的一些特性也可能对支付领域产生积极的影响。批发CBDC只用于银行之间或银行与其他机构之间的大额转账使用,普惠性较低、额度较高,而且多数货币当局的大额支付系统使用的批发CBDC非7[×]24小时运行。相较而言,零售CBDC面向家庭、企业和个人,普惠性更高,交易额度偏低、频次偏高,可全天候使用,在更大范围影响支付领域。同时,对于一些不发达经济体而言,发行零售CBDC可改善其落后的小额结算状况。

五、零售CBDC的设计原则选择:权衡艺术

(一)设计原则的权衡

零售CBDC的设计应有助于维护货币和金融稳定(至少不损害),这是货币当局发行零售CBDC需要考虑的重要因素。同时,零售CBDC的设计应让人们愿意用。此外,零售CBDC支付系统应向现有所有合规支付平台开放(Bank of England,2020)[2]。

1. 可靠与弹性。这是为更好维护货币和金融稳定而应有的总体设计原则。当前,私人部门推出的数字货币在数据安全、隐私保护等方面存在不足。全球支付(特别是第三方支付)安全水平与服务体验、服务质量还有待提升,支付服务可靠、可信和可持续等方面还需要加强。坚持支付生态多样性非常重要,确保新支付系统可靠与弹性更为重要。为达到政策目标,每个子原则应做如下设置(见表5)。

2.快速和高效。这是为了让人们更愿意用而应有的总体设计原则。性能非常重要,如果一个系统运行较慢,人们的体验感将大打折扣,不利于零售CBDC的广泛应用。为达到这一目标,每个子原则应做如下设置(见表6)。

3.创新和开放。这是为促进支付系统竞争和创新而应有的总体设计原则。近年来,我国移动支付业务一直居于世界领先地位,这部分归因于新兴支付创新应用早、对外开放。国际上,美联储在2015年发布《美国支付体系提升战略》,支持构建国家快速支付体系。持续提升创新能力、并积极通过开放促进竞争已成为多数货币当局决策的一个重要考量。为达到这一目标,每个子原则应做如下设置(见表7)。

上述零售CBDC的三个总体设计原则的每一个子原则,均描述的是最优理想情况。现实中,由于某些原则在一定程度上相互冲突,不可能每个原则都能取得最好结果。如,在技术和其他条件一致的情况下,太过强调弹性,可能导致安全性下降。由此,如果一国发行零售CBDC,需要仔细选择优先考虑哪些原则,以及各原则之间的最佳权衡。

(二)技术的选择

零售CBDC技术选择关乎其各个设计原则能否以及在多大程度上实现。货币当局选择最能实现其设计原则的技术方法至关重要。目前,私人发行的数字货币常常与分布式账本技术(DLT)联系在一起。他们利用了DLT如下特点:一是难以篡改,安全性高。巧妙的哈希算法和共识机制使数据库更加安全。二是异构灵活,可靠性强。DLT去中心化(许多第三方可参与)、数据共享(账本可读可写可更新)、使用加密(加密验证等)、可编程性(自动执行合同条款)等核心构件可彼此独立地采用。三是智能合约,自动执行。预先定义标准,当触发特定条件时,自行强制执行合约。四是对等协作,节约成本。参与方以对等的方式相连接,无需向第三方机构让渡权利。

但DLT并不是完美的,也存在一些不足。如许多DLT平台在吞吐量和速度等方面都难以与更加集中化的支付平台相媲美。由于智能合约的处理比简单的推付更复杂,使用智能合约可能对性能和可伸缩性产生负面影响。让多方参与系统的运行可能为潜在的网络攻击者提供更多目标。智能合约执行过程不可逆,这与合同法中合同撤销、无效等规则相违背,可能导致不公正、不合法的交易结果。

DLT的缺陷引起人们思考:零售CBDC的设计能否剥离存在明显缺陷的DLT构件,或采用其他技术进行替代,或与其他技术结合使用?第一个问题不难解决,DLT异构灵活,一些司法管辖区完全可以不采用某些构件。此外,不必过度热衷去中心化。在實际运行中,区块链需引入中心化的可信任机构以证实链上链下数据相符。在管理方面,如果分布式不可管理、不受控,完全靠代码规则支撑系统运行可能会引发法律等方面的问题,甚至造成新的金融风险。在研发层面,如果适当放松去中心化这个限制条件,很多问题可能找到解决(或折中)方案。对于第二个问题,目前没有任何证据表明法定数字货币和某一种技术有必然联系,不排除不使用DLT开发零售CBDC的可能。对于第三个问题,DLT异构灵活的性质为与其他技术结合使用提供了可能。如,现有支付系统一般都是采用集中技术运行,可考虑将某种或某些集中技术与DLT相结合以提升平台的性能和扩展性;又如,可考虑结合其他密码学算法,借鉴其他共识机制设立办法,实现更高程度隐私保护下的共识,满足反洗钱的隐私保护要求。

六、结论和建议

本文的研究结论主要有以下六个方面:一是零售CBDC既是一种信用货币,主权信用为其提供最稳定可靠(与挂钩数字货币和数字虚拟货币相比)的信用担保,也是一种电子货币,以电子数据的形式发行并流通;二是与现行三种货币形式相比,零售CBDC可能在匿名性方面不如现钞,但其可使用性超过(或可以设计超过)批发CBDC,并在信用安全方面高于商业银行存款;三是多数货币当局可能更倾向于选择间接方式向社会提供零售CBDC,但间接方式中双层模式和合成型CBDC机制均不是完美的提供机制;四是基于账户和基于代币系统各自的比较优势似乎不太明显,两种系统在未来都可能出现;五是零售CBDC是一把双刃剑,其对金融稳定等方面可能都存在双重的影响;六是如果一些司法管辖区利率政策空间仍较大,若仅从加强政策利率对货币市场和存款利率的传递角度来考虑研发零售CBDC,可能不需要那么迫切。

对货币当局的建议是:应多方位、多层次评估零售CBDC的潜在影响,仔细选择优先考虑哪些原则,以及各原则之间的最佳权衡,权衡新技术带来的风险和收益,稳慎推出该类货币。零售CBDC的研发是一个复杂的问题,还有很多课题需要细致研究。如怎样对基于账户系统的零售CBDC进行分层设计以减少脱媒作用的影响,怎样对分层设计的各种潜在方案进行评估以做出最优安排,零售CBDC跨境转移对货币当局声誉的影响及其涉及的反洗钱要求与消费者权益(如个人信息保护)保护权衡等。

注:

①到目前为止,世界各国的中央银行和监管机构并不把数字虚拟货币和挂钩数字货币视为货币,坚持称其为“加密资产”,而不是“加密货币”(Shirai,2020)[9]。

②从某种意义看,根据本文分类,银行存款货币、第三方支付等电子货币本质上是私人部门的负债,直接与现行法定货币挂钩,也是一种挂钩数字货币。

③这类货币一般选择与价值较为稳定、流通范围较广的贵金属或大宗商品挂钩。

④商业银行也会持有一些现金,他们将依客户指令将银行存款兑换成现金(即满足客户兑现需求)。

⑤间接方式可能有两种风险:一是适用于所有银行账户的支付欺诈(传统风险);二是DCA提供商本身管理经营不善,最终破产(新风险)。但即使发生这两种新风险,DCA持有者也不会损失一分钱,因为客户的这类数字资产不会成为DCA提供商资产的一部分,因此也不会被DCA提供商的债权人扣押。

⑥合成CBDC货币当局将基层技术选择、客户管理、客户筛选等外包给私营部门,只负责信托账户之间的结算,以及监管和包括货币发行在内的密切监督(Adrian,2020)[12]。

⑦基准利率若降至零以下,商业银行实际上将被收取在货币当局持有准备金的费用。如果负利率政策持续很长时间,商业银行可能会决定将其持有的准备金转换为现金以避免收费。同时,商业银行也可能引入或增加经常账户开户费用,导致客户更愿意持有现金而不是将其留在银行(以避免相关费用)。这样,实物现金的存在对货币当局实施负利率构成了障碍。

參考文献:

[1]Bank of England. 2019. Financial Stability Report,work report,July.

[2]Bank of England. 2020. Central Bank Digital Currency Opportunities,challenges and design,discussion-paper,March.

[3]Roger Huang. 2020. Europe's Vision On Central Bank Digital Currency Offers Cautionary Lessons For Cryptocurrency,Internet articles,March.

[4]Agustín Carstens. 2018. Universal Central Bank Digital Currency?,Internet articles. April.

[5]Ajit Tripathi. 2020. 4 Reasons Central Banks Should Launch Retail Digital Currencies,Internet articles,March.

[6]Anna Maria Bracio,Jonas Gross. 2020. Synthetic central bank digital currency(sCBDC)—Public private CBDC collaboration,July.

[7]肖远企.货币的本质与未来 [J].金融监管研究,2020,(1).

[8]齐志远.央行数字货币DCEP的本质论析——基于马克思的货币职能理论 [J].当代经济管理,2021,(1).

[9]Sayuri Shirai. 2020. Growing Central Bank Challenges in the World and Japan:Low Inflation,Monetary Policy,and Digital Currency,Asian Development Bank Institute publication,June.

[10]钱学宁.货币本质与数字货币解析 [J].中国金融,2019,(24).

[11]Dyson B,G Hodgson. 2016. Digital Cash:Why Central Banks Should Start Issuing Electronic Money,Internet articles,January.

[12]Tobias Adrian. 2020. Evolving to Work Better Together:Public-Private Partnerships for Digital Payments,speech,July.

[13]Tobias Adrian,Tommaso Mancini-Griffoli. 2019. The Rise of Digital Money,July.

[14]Jesús Fernández-Villaverde,Daniel Sanches,Linda Schilling,Harald Uhlig. 2020. Central Bank Digital Currency:Central Banking for All?working-paper,May 2020.

[15]BIS. 2018. Committee on Payments and Market Infrastructures,Markets Committee.Central bank digital currencies,03-12.

[16]Jack Meaning,Ben Dyson,James Barker,Emily Clayton. 2018. Broadening Narrow Money:Monetary Policy with A Central Bank Digital Currency. Bank of England Staff Working Paper,No. 724.

[17]Haldane A. 2015. How Low Can You Go? Speech,September.

[18]Simon Potter. 2017. Remarks at the Master of Applied Economics' Distinguished Speaker Series,University of California,Los Angeles,2017-04-05.

[19]Pfister C. 2017. Monetary Policy and Digital Currencies:Much Ado about Nothing?Speech,September[DB/OL].https://publications.banque-france.fr/en/monetary-policy-and-digital-currencies-much-ado-about-nothing.

[20]Woodford M. 2000. Monetary Policy in A World Without Money,International Finance3(02).

[21]CPMI. 2018. Cross-border Retail Payments [R].Report on Cross-Border Retail ,February.

[22]何東.央行数字货币促进公平竞争 [DB/OL].https://www.cebnet.com.cn/20200302/102642833.html,2020

-03.

[23]Jackson A,Dyson B. 2013. Modernising Money: Why Our Monetary System is Broken and How it can be fixed, London,Positive Money,2013.

[24]Sveriges Riksbank. 2018. E-krona project,report 2,October.

[25]Emmanouil Stiakakis,Pavlos Kariotellis,Maria Vlachopoulou. 2009. From the Digital Divide to Digital Inequality: A Secondary Research in the European Union,Third International Conference, e-Democracy, Athens, Greece, September 23-25, 2009, Revised Selected Papers.

Comparative Advantage,Operation Mechanism,Potential Influence and Design of Retail CBDC

Wang Hongjie

(PBC Haikou Central Branch,Haikou 460100,Hainan,China)

Abstract:The COVID-19 increases the need for contactless payment and sparks a hot discussion in theoretical and practical circles about the form,impact,design and issuance of risk-free legal digital currencies. This paper first comparatively analyzes the nature and credit basis of various forms of money,and concludes that retail CBDC,with the participation of monetary authorities and the support of state credit,is more easily accepted by the public and may occupy an important place in the future money family. Second,the issuance mechanism of retail CBDC is analyzed and it is concluded that most monetary authorities may prefer the indirect approach to provide retail CBDC and that neither the two-tier model nor the synthetic CBDC mechanism in the indirect approach is perfect. The "helicopter drop" emergency measure may only be a short-term emergency measure;both account-based and token-based systems are likely to emerge in the future. Furthermore,based on the above judgment,the impact of retail CBDC in five areas,including monetary policy,is explored,and the study finds that the impact of retail CBDC is all twofold. Finally,since the optimal choice of design principles and technology will "increase efficiency and control risk",design and technology issues are analyzed,pointing out that monetary authorities need to choose carefully which design principles to prioritize and the best trade-offs between them. Technology selection can be considered in terms of stripping DTL components with obvious defects,using other technologies for substitution,and using them in combination with other technologies.

Key Words:retail CBDC,synthetic CBDC,financial stability,distributed ledger technology,helicopter drop