创新驱动视角下企业创新效率及相关性研究

2021-06-15伍晨姚德利王甜甜

伍晨 姚德利 王甜甜

摘 要:在创新是第一生产力的社会背景下,基于我国新能源16家上市企业2016—2018年的财务数据,利用DEA-CCR模型进行创新效率分析,再分别进行相关性分析和回归分析,以得出各要素之间的拟合效果并分析各要素对创新效率的影响程度。结果指出,我国新能源上市企业整体综合效率值不高,但纯技术效率和规模效率均值已经达到了中上水平;研发投入、研发人员投入、政府补助和税费返还与利润和专利授权数之间的拟合程度较高;新能源上市企业的创新活动更加依赖于政府补助,专利授权数量对创新活动的产出贡献更大。并针对分析结果给出相关建议和意见。

关键词:创新效率;新能源;DEA;相关性分析

中图分类号:C931 文献标识码:A 文章编号:

1672-1101(2021)02-0027-07

收稿日期:2020-08-27

基金项目:安徽省教育厅人文社会科学重大研究项目:我省中小企业信息化战略及其成长研究(SK2015Z012)

作者简介:伍晨(1997-),女,安徽铜陵人,在读硕士,研究方向:企业技术创新与管理。

Research on theInnovation Efficiency and Correlation of Enterprises from the Perspective of Innovation Drive

——Based on the empirical data of new energy listed companies

WU Chen,YAO Deli,WANG Tiantian

(School of Economics and Management, Anhui University of Science & Technology, Huainan, Anhui 232001, China)

Abstract: Under the social background that innovation is the primary productive force, based on the financial data of 16 listed new energy companies in China from 2016 to 2018, this paper uses DEA-CCR model to analyze the innovation efficiency, and then carries out correlation analysis and regression analysis respectively, so as to obtain the fitting effect among various factors and analyze the influence degree of each factor on the innovation efficiency. The results show that the overall comprehensive efficiency of China's new energy listed enterprises is not high, but the average pure technical efficiency and scale efficiency have reached the middle level. Research and development investment, research and development personnel investment, government subsidies and tax rebates have a high degree of fit with the profit and the number of patents granted. The innovation activities of listed new energy companies are more dependent on government subsidies, and the number of patents granted makes a greater contribution to the output of innovation activities. Suggestions and opinions are given according to the analysis results.

Key words:innovation efficiency; new energy; DEA; correlation analysis

2017年召開的“十九大”明确提出:“创新是引领发展的第一动力,是建设现代化体系的战略支撑”。自从工业化以来,能源成为了人类社会生产活动和经济发展的必需品。然而,在经济增长的同时,煤炭、石油和天然气等能源的使用也给大自然带来了不可修复的伤害。环境恶化迫使世界多个国家开始发展新能源产业以改变能源现状。截至2018年,我国新能源消耗量占全球消耗量的比例已从2009年的7.7%增长到25.6%,可看出国家对新能源企业的重视程度。但我国新能源企业起步较晚,核心的技术壁垒很难打破,也很难有技术效率上的突破,当前,创新驱动已经是很多国家的核心战略,更是一个国家屹立世界之林不倒的重要因素。因此,我国在追求发展的过程中更要将创新摆在核心位置。由此可知,评价新能源企业创新效率具有切实可行的意义,有利于新能源企业可持续发展。

一、相关文献综述

近年来,众多学者就政府补贴和税收优惠与创新效率的关系作出研究。周江华、李纪珍等人通过2013年河北省高新企业的数据,利用回归分析研究了财政补贴和税收对企业创新绩效的影响作用机制。研究发现:政府的财政补贴和税收政策均与企业创新绩效同向增长[1]。Lin Boqiang和 Luan Ranran采用基于超量生产函数的随机前沿模型,分析政府补贴对提高中国风电产业的创新绩效是否有效,研究表明政府补贴与创新效率之间存在U型关系[2]。段姝和杨彬选取2013—2017年在我国中小板上市的民营科技型企业为研究样本,采用固定效应模型,实证分析了财政补贴和税收优惠对企业研发创新强度的影响效应,认为财政补贴对研发创新强度影响不显著,税收优惠能显著提升创新强度[3]。刘树林基于柯布-道格拉斯形式的随机前沿生产函数,利用我国2007—2017年新能源上市企业面板数据研究政府补贴对新能源企业创新效率的影响。结果表明:我国新能源企业创新效率逐年提升,但整体创新水平较低,且行业差距较大。政府补贴在提升我国新能源企业创新效率方面发挥了积极作用。其中:财政补贴政策的短期效果较好,但长期存在失灵现象;税收优惠政策的短期效果不明显,但长期有效[4]。姚林香和冷讷敏研究发现,税收优惠、财政补贴政策两者之间的激励效应和作用机理差异明显,对不同行业的激励效应也不尽相同。从上市公司层面分析发现,税收优惠政策不仅显著激励了企业创新,还通过显著增加企业研发资金和研发人员间接激励企业创新,财政补贴政策显著抑制了企业创新,但通过显著增加企业研发资金间接激励企业创新;从行业层面分析发现,税收优惠对战略性新兴产业中信息技术行业有显著地促进作用,财政补贴对战略性新兴产业中新材料行业有显著地抑制作用[5]。

不同学者构建不同的模型框架来分析创新效率,以期通过研究作出相应的政策建议。李晨光和张永安运用随机前沿模型关于北京市创新政策对中关村企业创新效率的影响作用进行了分析[6]。李梓涵昕、朱桂龙、刘奥林运用计量分析法研究了中韩两国1992—2014年间的技术创新政策样本,研究发现:中韩两国技术创新政策执行方面呈现地方化的趋势[7]。蔺洁和陈凯华等人从政策主体、政策工具、政策目标三方面构建创新政策比较分析框架来对中国江苏省和美国加州省(州)级政府出台的创新政策进行比较分析,研究结果为中国区域创新政策制定提供了有益的借鉴与启示[8]。谷玉将产业政策分类为供给型、需求型和环境型,选取中国工业产业省际面板数据,利用随机效应模型实证分析三种政策各自对工业产业创新效率的影响[9]。

综上所述,近年来国内外学者关于创新效率的研究成果显著,无论是在理论上还是模型上都日渐成熟。本文运用DEA分析法,并选取2016—2018年我国新能源上市企业作为研究样本,计算新能源上市企业的创新效率,并进行相关性和回归分析,以研究各要素对创新效率的影响程度。

二、研究设计

(一)研究对象及数据来源

1.研究对象与指标选取。

在提倡节能减排的大背景下,新能源企业的发展空间越来越大。近年来,我国新能源企业的产品越来越多样化,也越来越智能化,低碳便捷的生活背后除了企业自身的努力,也离不开政府的支持,因此评价政府支持以及企业内部要素对新能源上市企业创新效率的影响具有重要的意义。

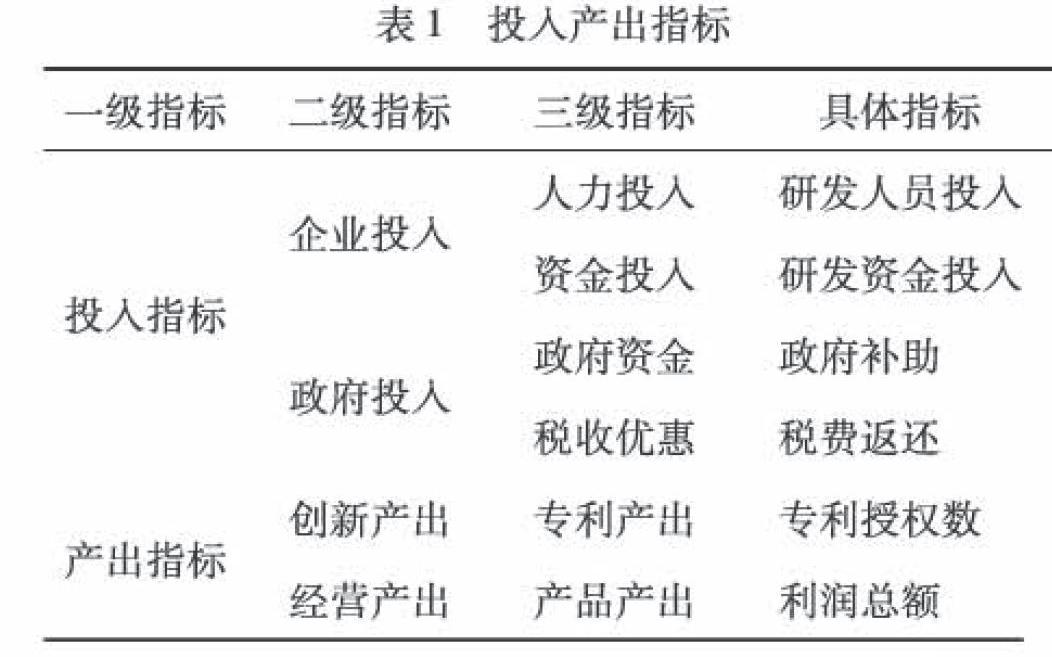

新能源企业的创新效率可以分成投入和产出两个阶段。与传统企业相比,新能源企业的优势和核心在于创新和绿色,企业要想在发展过程中保住自己的核心地位,就要在技术创新上有所成就。同时,考虑到政府颁发研发政策对企业的影响,因此本文从企业自身和政府投入兩个角度来分析企业的创新效率。其中,企业投入要素分为人力投入和资金投入,分别细分为研发人员投入和研发资金投入;政府投入要素分为政府资金和税收优惠,可再次分别细分为政府补助和税费返还。出于客观性和可获取性,本文选取专利授权数和利润总额作为产出指标来衡量创新绩效。具体指标如表1所示。

2.数据来源。

本文选择16家新能源上市企业2016—2018年的财务数据,专利申请数来源于中国知识产权局和润桐专利检索,其它数据均来源于巨潮资讯网披露的各企业的财务报表。

(二)研究方法

数据包络分析法简称DEA,是使用数学规划评价具有多个输入与输出的决策单元(简记为DMU)间的相对有效性(DEA 有效),即判断DMU是否位于生产可能集的“前沿面”上[10],包括CCR和BCC两种模型,在经济管理类领域应用较为广泛,经常用于评价投入产出效率,具有很强的客观性。文章主要采取CCR模型来进行分析。

1.DEA建模准备。假设有n个决策单元(DMU) ,每个 DMUj(j=1,2, …,n)都有m种类型的输入和s种类型的输出,分别用xj和yj表示输入向量和输出向量, 则有: xj=(x1j, x2j, …, xmj)T; yj =(y1j,y2j,…,ysj)T;(j =1,2,…,n),具体数据如表2所示。

其中 xj , yj > 0 , j = 1 , 2 ,…n。xij为第j个决策单元对第i种类型输入的投入量;yij为第j个决策单元对第r种类型输出的产出量;i=1,2,…,m;r=1,2,…,s;即每个决策单元有m种类型的“输入”以及s种类型的“输出”。

2.模型处理公式。对每个决策单元 DMUj, j = 1,2…n 分别建立如下最优线形规划模型(P):设讨论的决策单元模型为 DMUj0 ,

(P)s.t.MaxVP = μTyi0

ωT xj -μT yj0,j=1,2,…n.

ωT xj0=1

ω0,μ0

xj0, yj0, xj, yj, (j = 1,2…n)是已知向量, ω=(ω1, ω2, …ωn)T ,μ=(μ1,μ2…μn)T 是所求向量。

其对偶规划为(D)

minVD=θ

∑nj=1xjλj +s-=θx0

∑nj=1yjλj +s+=y0

λj≥0,j=1,2,…,n

S-≥0,S+≥0

由上模型可以求出相应的效益值,DEA有效情况如表3所示。

三、DEA模型分析

本文基于DEA-CCR模型对2016—2018年新能源上市企业创新效率进行运算,结果如表4所示。

(一)综合效率分析

综合效率可以反映决策单元是否合理配置资源以及使用资源。由表4我们可知,2016—2018年我国新能源上市企业的创新效率整体偏低,只有少数企业创新综合效率值为1,为DEA有效。其中,天能重工在2016—2018这3年间一直保持着综合效率为1的水平。2016年,天能重工为DEA有效,即该企业在创新方面的投入产出值达到最优,天龙光电为DEA弱有效;2017年,东方日升、珈伟新能、泰胜风能、天能重工和先导智能这5家企业为DEA有效,占总数的31.25%;2018年,金通灵、天能重工、先导智能和易成新能这4家企业为DEA有效,占总数的25%。结合各年度综合效率的均值来看,2016—2018年我国新能源上市企业的创新效率整体持平。

(二)纯技术效率分析

纯技术效率反映企业由于技术改变等原因引起生产效率的变化。如表5所示,2016—2018年我国新能源上市企业技术创新纯技术效率基本维持不变,处在0.65~0.7之间。其中,天龙光电、天能重工和先导智能在这3年间一直保持着纯技术效率为1的水平,这些公司的主营业务多为风力以及光伏发电方面;而坚瑞沃能、康跃科技和鹏辉能源的纯技术效率一直处于行业内较低水平,该类公司的主营业务主要是锂电池、动力电池以及涡轮增压方面,因此该类企业的管理和技术因素对生产效率影响较大且需要尽快得到提升。整体来看,我国新能源上市企业的纯技术效率基本处在中等偏上一点的水平上,纯技术效率高的企业可以继续保持,纯技术效率中等以及中等偏下的企业应多关注企业内部管理和技术改进。

(三)规模效率分析

规模效率反映决策单元的生产效率受规模大小的影响。由表4和表5可知,2016年规模效率的平均水平为0.666,在16家新能源上市企业中,有两家企业的规模效率达到1,占研究样本的12.5%;2017年规模效率的平均水平为0.797,其中有5家企业的规模效率达到1,占总数的31.25%,2017年相比于2016年,整体规模效率水平有所提升;2018年规模效率的平均水平为0.691,规模效率达到1的企业与2017年相同,但规模效率值下降了0.1。从均值整体来看,三年的的规模效率值均在0.6以上,处于中高水平。这种现象的出现与国家出台的一些新能源政策息息相关。

(四)综合效率、纯技术效率与规模效率整体分析

企业综合效率是由纯技术效率和规模效率共同决定的,通过对我国新能源上市企业的综合效率、纯技术效率以及规模效率的分析,结果如表4和表5所示。2016年纯技术效率均值为0.656,低于规模效率均值0.666;2017年纯技术效率均值为0.695,低于规模效率均值0.797;2018年纯技术效率均值为0.654,低于规模效率均值0.691。在2016—2018这三年间,纯技术效率始终低于规模效率。因此从整体上看,我国新能源上市企业创新效率偏低主要是由于技术低下引起的。

四、创新效率投入产出要素相关性及回归分析

典型相关分析是研究两组变量之间的整体相关关系,本文借助R软件来研究我国新能源上市企业创新效率投入产出要素之间的相关性以及贡献作用大小,并用Stata进行回归分析,下面将以2016年为例展开分析结果。

(一)相关性分析结果

1.2016年相关性分析结果。由典型载荷可知,前两对典型相关变量的表达式为:

U11=0.03338972X1-0.12610658X2-0.08907504X3-0.11691152X4

V11=-0.06820364Y1-0.25414880Y2

U21=-0.29324057X1-0.06000488X2+0.36937243X3-0.01458663X4

V21=0.24977041Y1-0.04945079Y2

利用两对典型变量分析问题,达到降维的目的,这两对典型变量的相关系数为0.8612838和 0.7629707,说明U11和V11以及U21和V21之间具有足够高的相关关系。在0.05的置信水平下,选择第二对典型变量来作为两组变量之间相关关系的代表。

U21为2016年我国16家新能源上市企业创新效率投入指标的线性组合,其中X1(研发资金投入)和X3(政府补助)较其他变量有较大的载荷,说明以研发资金投入和政府补贴在创新投入中占主导地位,其中X3(政府补助)比X1(研发资金投入)有较大的载荷,说明在2016年,我国新能源上市企业的创新活动中,政府补助所做的贡献还是大于企业本身的研发资金投入的,政府补助的的激励作用更大;除此之外,X1(研发资金投入)较X2(研发人员投入)有较大的载荷,说明2016年的创新活动中,经费所起的作用是大于人员的作用。

V21为2016年我国16家新能源上市企业创新效率产出指标的线性组合,Y1(专利授权数)和Y2(利润总额)相比较,其中有较大载荷变量的是Y1(专利授权数),说明专利数量对创新活动产出贡献较大。

2.2017年相关性分析结果。同理,在0.05的置信水平下,选择第二对典型变量来作为两组变量之间相关关系的代表。如下所示:

U22=0.32382231X1-0.37441130X2-0.08559984X3+0.02298635X4

V22=-0.255829784Y1-0.009712761Y2

U22為2017年我国16家新能源上市企业创新效率投入指标的线性组合,其中X1(研发资金投入)和X2(研发人员投入)较其他变量有较大的载荷,说明以企业研发资金和研发人员在创新投入中占主导地位,其中X1(研发资金投入)比X3(政府补助)有较大的载荷,说明在2017年,我国新能源上市企业的创新活动中,企业自身研发资金投入所做的贡献还是大于政府补助资金投入的;除此之外,X3(政府补助)较X4(税费返还)有较大的载荷,说明在创新活动中,政府支持还是起到了较大的作用。

V22为2017年我国16家新能源上市企业创新效率产出指标的线性组合,Y1(专利授权数)和Y2(利润总额)相比较,其中有较大载荷变量的是Y1(专利授权数),说明专利数量对创新活动产出贡献较大。

3.2018年相关性分析结果。同理,在0.05的置信水平下,依旧选择第二对典型变量来作为两组变量之间相关关系的代表。如下所示:

U23= -0.04363796X1+0.10402970X2+0.25107197X3-0.09853612X4

V23=0.1819567Y1-0.2504407Y2

U23为2018年我国16家新能源上市企业创新效率投入指标的线性组合,其中X2(研发人员投入)和X3(政府补助)较其他变量有较大的载荷,说明2018年16家新能源上市企业以研发人员和政府补贴在创新投入中占主导地位,其中X3(政府补助)比X1(研发资金投入)有较大的载荷,说明在2018年,我国新能源上市企业的创新活动中,政府补贴投入所做的贡献还是大于企业研发资金投入的;除此之外,X2(研发人员投入)较X1(研发资金投入)有较大的载荷,说明在创新活动中,研发人员相对于研发资金还是起到了较大的作用。

V23为2018年我国16家新能源上市企业创新效率产出指标的线性组合,Y1(专利授权数)和Y2(利润总额)相比较,其中有较大载荷变量的是Y1(专利授权数),说明2018年专利数量对创新活动产出贡献较大。

(二)回归分析过程

1.模型建立。以我国新能源上市企业2016—2018年的数据为观察单位,总观察值个数为48个,本文有两个被解释变量ZL(专利授权数)和LR(利润总额),四个解释变量分别是研发资金投入YF,研发人员投入YFRY,政府补助ZF和税费补贴SF。除此之外,还加了年份year 这个变量。针对这几个变量,建立以下回归模型[11]。

ZL=α1YF+α2YFRY+α3ZF+α4SF+e1LR=β1YF+β2ZF+β3SF+e2

2.回归结果。运用上述回归模型,对观测值进行回归,具体步骤如下:

将原始数据进行处理并合成面板数据。

将处理后的数据做回归处理,并分别做固定效应回归和随机效应回归,具体命令分别如下:

首先对专利授权数ZL进行回归处理:xtreg ZL YF YFRY ZF SF,fe;xtreg ZL YF ZF SF,re。然后再进行Hausman验证,命令如下:hausman fe,由结果可知固定效应回归P值为0.854 8>0.05,则拒绝原假设,则选择随机效应模型,因此分析时选择随机效应模型所得出的结果。

其次对利润总额LR进行回归处理:xtreg LR YF ZF SF,fe;xtreg LR YF ZF SF,re。然后再进行Hausman验证,命令如下:hausman fe,由验证结果我们可知固定效应回归P值为0.112 4>0.05,则拒绝原假设,则选择随机效应模型,因此分析时选择随机效应模型所得出的结果。

3.分析结果解释。

(1)各解释变量对专利授权数的影响。由分析结果可知,α2的值为0.142 527 4,即研发人员投入对专利授权数的回报率最大,研发人员投入数每增加一个单位,专利产出量增加0.142 527 4。相比之下,研发资金投入,政府补助和税费补贴对专利授权数的回报率较小,分别为-1.07*e^-07、3*e^-07和-1.52*e^-07,但仍然有略微的显著性,也是影响专利授权数的主要因素。Std.Err.与z列分别表示标准误差及标准化;P>|z|的显示结果表明各变量系数显著性很高;R-sq的组中结果为0.716 3,表示解释变量对被解释变量的反应程度为71.63%,说明拟合结果较好。P>chi2表示整个方程的显著性,分析结果显示P>chi2=0表示该方程的显著性很高。

由以上分析可得出如下结论:研发资金投入、研发人员投入、政府补助和税费返还均对专利授权数起到不同程度的作用。

(2)各解释变量对利润总额的影响。如结果所示,政府补贴对利润总额的影响效果最显著。相比之下,研发资金投入和税费补贴对利润总额的回报率较小,分别为-2.236 876和3.354 033,但仍然有较大显著性,也是影响利润总额的主要因素。Std.Err.与z列分别表示标准误差及标准化;P>|z|的显示结果表明各变量系数显著性很高;R-sq的组中结果为0.477 1,表示解释变量对被解释变量的反应程度为47.71%,说明拟合结果一般。P>chi2表示整个方程的显著性,分析结果显示P>chi2=0表示该方程的显著性很高。

由以上分析可得出如下结论:研发资金投入、政府补助和税费返还均对利润总额起到不同程度的作用,并且,政府补贴对利润总额的影响最为明显;税费补贴越高,企业所获取的利润越高。

五、结论与启示

本文基于2016—2018年我国新能源上市企业披露的相关数据,运用DEA软件来计算综合效率、纯技术效率和规模效率。进而进行投入产出要素的相关性分析和回归分析。

(一)结论

1.我国新能源上市企业整体综合效率值不高,但纯技术效率和规模效率均值已经达到了中上水平。在研究期内,2016—2017年间整体综合效率值在上升,但在2017—2018年间整体综合效率值又下降了。純技术效率和规模效率在研究期内也出现了同样的现象。这表明企业在研发过程中,已经对政府补贴产生了依赖性,这个结论也证实了张永安和鲁明明的研究结果。除此之外,我们知道综合效率是由纯技术效率和规模效率共同决定的[12],通过分析得知,在研究期内,纯技术效率均值均低于规模效率均值,因此我国新能源上市企业创新活动综合效率值低下主要还是由技术低下造成的。

2.由回归分析可知,研发资金投入、研发人员投入、政府补助和税费返还与利润和专利授权数之间的拟合程度较高。新能源上市企业的创新活动更加依赖于政府补助,专利授权数量对创新活动的产出贡献更大。由相关性分析可知,从投入角度看,2016年,研发资金投入和政府补贴在创新投入中占主导地位,其中政府补贴所占比重更大,而税费返还对企业的激励作用却很小;2017年政府补助在创新投入中比重减小,这可能与政府减少补助有关,但政府补助的比重仍大于税费补贴;2018年在创新投入中政府补助仍占主导地位且占比更大。分析结果说明政府补助对我国新能源上市企业的创新活动起到了激励作用,此外,税费返还也起到了一定的作用,但效果不明显。从产出角度看,通过分析结果可知,2016—2018这3年间,专利授权数量均对创新活动做出了更大的贡献。因此,各企业应该合理充分利用资源来实现专利产出最大化。

(二)启示

近年来,国家发出“绿水青山就是金山银山”的口号来呼吁人民群众减少污染,合理打造美好的生活环境[13],从此可看出政府对环境的重视。因此,要想在国际上占有一席之地,必须好好利用资源来实现新时代的“新能源化”。本文在分析新能源上市企业创新效率的基础上,进一步分析各投入产出要素的相关性和对创新活动的贡献率。针对分析结果从政府和企业两个层面给出如下建议。从政府角度,政府应该加大政府补助和税费返还以刺激企业积极进行创新活动,但要跟紧资金和资源利用范围,以防个别企业“骗补”,除此之外,政府应该“因材施教”[14],在进行补助时要具有针对性以避免浪费;从企业角度,企业内部应该合理规划经费来进行创新活动,避免盲目增加研发经费和研发人员投入,同时也要合理利用政府补助来进行创新活动。

参考文献:

[1] 周江華,李纪珍,刘子諝,等.政府创新政策对企业创新绩效的影响机制[J].技术经济,2017,36(1):57-65.

[2] Lin Boqiang,Luan Ranran.Are government subsidies effective in improving innovation efficiency? Based on the research of China's wind power industry[J].The Science of the total environment,2020,710:1-10.

[3] 段姝,杨彬.财政补贴与税收优惠的创新激励效应研究——来自民营科技型企业规模与生命周期的诠释[J].科技进步与对策,2020(3):1-8.

[4] 刘树林,陈静.政府补贴对我国新能源企业创新效率的影响——基于随机前沿模型的实证分析[J].北京邮电大学学报(社会科学版),2019,21(3):52-61.

[5] 姚林香,冷讷敏.财税政策对战略性新兴产业创新效率的激励效应分析[J].华东经济管理,2018,32(12):94-100.

[6] 李晨光,张永安.区域创新政策对企业创新效率影响的实证研究[J].科研管理,2014,35(9):25-35.

[7] 李梓涵昕,朱桂龙,刘奥林.中韩两国技术创新政策对比研究——政策目标、政策工具和政策执行维度[J].科学学与科学技术管理,2015,36(4):3-13.

[8] 蔺洁,陈凯华,秦海波,等.中美地方政府创新政策比较研究——以中国江苏省和美国加州为例[J].科学学研究,2015,33(7):999-1 007.

[9] 谷玉.政策协同视角下产业创新效率研究[J].合作经济与科技,2020(24):28-29.

[10] 魏权龄.数据包络分析(DEA)[J].科学通报,2000(17):1 793-1 808.

[11] 李文谦,张涛.基于STATA的房产价格影响因素分析[J].商业经济,2020(4):127-128.

[12] 乔元波,王砚羽.基于三阶段DEA-Windows分析的中国省域创新效率评价[J].科学学与科学技术管理,2017,38(1):88-97.

[13] 苏治,徐淑丹.中国技术进步与经济增长收敛性测度——基于创新与效率的视角[J].中国社会科学,2015(7):4-25.

[14] Ya Wang,Jiaofeng Pan,Ruimin Pei,et al.Assessing the technological innovation efficiency of China's high-tech industries with a two-stage network DEA approach[J].Socio-Economic Planning Sciences,2020,71:1-14.

[责任编辑:范 君]