中国上市公司违规行为影响因素的实证分析

2021-06-02刘伊佳

刘伊佳

摘要:近年来,我国上市公司违规行为屡见不鲜,阻碍了资源的有效配置。因此,文章基于2019年中国A股上市公司的截面数据,从实证角度探讨上市公司违规行为的相关影响因素,分析结果表明,上市公司第一大股东持股比例、流动比率等指标数值越高,资产负债率、Beta值越低,公司违规的概率越低,并且相对于上市公司信息披露为不合格的公司,考核为优秀的公司违规的概率最低,其次是考核为良好的公司,最后是考核为合格的公司。综上,为了减少公司违规行为的发生上市公司应合理的配置股权结构,高管层应该通过努力提升公司的经营业绩以改善公司的财务状况,避免上市公司因为财务困境而进行相关的违规操作。

关键词:上市公司违规;Probit模型;信息披露

一、引言

近年来,我国上市公司违规行为频频发生,这些违规行为主要包括信息披露虚假或严重误导性陈述、未披露公司重大事件、上市公司违规对外担保、关联方非法占用上市公司资金和违反相关法律法规等几类。而居高不下的上市公司违规行为不仅严重损害了投资者的合法利益,也破坏了公平的竞争环境,进而导致资源错配和经济效率的下降,造成产品质量问题,损害产品的国际竞争力。因此,对上市公司违规行为的研究,对于规范上市公司行为、高效配置资源、监管部门加强上市公司的监管力度、保证我国资本市场繁荣和发展具有重要的意义。

二、文献综述

国内相关的研究思路大致可以归为以下三种方式:一是研究公司内部治理与上市公司信息披露违规行为,例如陈国进等用Logit模型检验了公司治理和声誉机制对上市公司违法违规行为的约束作用,发现公司第一大股东集中持股有利于约束违法违规行为,但是声誉机制的作用甚微。(陈国进,林辉,王磊,2005);二是研究公司独立董事、董事会结构与上市公司违规行为的关系,例如邓可斌等基于中国上市公司2003~2010年数据,运用Logistic分析方法,研究结果表明:独立董事比例的提升会显著增加公司违规概率,说明独立董事未能抑制公司违规行为,更可能是与公司内部人合谋进行违规行为(邓可斌,周小丹2012);三是研究上市公司财务信息与企业违规行为的关系,例如刘文宇在研究中表明:公司绩效、财务风险与披露违规行为负相关,且审计意见类型会对公司绩效、财务风险与违规行为披露的相关性产生明显的扰动作用(刘文宇,2013)。最新的研究开始关注上市公司的违规行为与证券市场的反应、社会信任、证券市场的监管等关系,得出一些颇有价值的研究结论。

综上所述,目前关于上市公司违规行为的成因方面的研究虽有涉及,但还没有系统性地从不同的角度进行系统研究的文章。因此本文希望能够从上市公司自身方面的各种指标出发,通过实证分析到底是公司的哪些特征或指标对于上市公司的违规行为有显著的促进作用。

三、实证分析

(一)数据来源说明

本文从Choice金融终端中随机选取了上市A股公司的横截面数据用于实证研究,其中涵盖了制造业、建筑业、房地产业以及金融业等各个领域,并归纳整理了这些公司在2019年的财务数据,包括衡量公司偿债能力、盈利能力、营运能力等相关指标。同时也选取了这些公司的非财务指标数据,如上市公司信息披露等级。根据样本主体上市公司违规状况将样本划分成违规组和正常组两类。

(二)构建指标体系

本文借鉴《中国上市公司违规行为研究》等相关文献,在其所选取的指标基础上,经过分类汇总整理,选取了上市公司的基本资料如上市公司信息披露考核,同时还选取了公司股东指标,风险分析及财务分析指标等,在兼顾数据的可获取原则和可量化原则,构建了模型基础指标体系如表1所示。

(三)模型的假说与设定

1. 模型假说

本文的研究目的在于考察股东指标、风险分析指标、财务分析指标和上市公司信息披露考核等级四类指标数据对上市公司违规行为的影响,故根据已有的研究文献和经济学基本规律做出如下4个模型假说:

H1:第一大股东持股比例、前十大股东持股比例合计与公司违规可能性呈负相关,因为股权集中度越高越能够对公司起到控制作用,能够有效减少违规的发生。

H2:ROE、流动比率、流动资产周转率与公司违规可能性呈负相关,因为这些反映公司财务状况的指标越良好,说明公司的财务状况更为良好,违规可能性越低。而资产负债率越高表明公司的杠杆率过高,因此违规的可能性也随之增加。

H3:Beta值与公司违规的可能性呈正相关,因为Beta值是一种风险系数,Beta值越高,投资该股的系统风险越高,投资者要求的回报率也就越高,所以公司面临的风险越大,故公司违规可能性越高。

H4:上市公司信息披露情况的等级越高,公司发生违规的可能性越低,因为上市公司信息披露违规是最为常见的一种违规情况,该项的等级直接与公司是否违規紧密相连。

2. 模型设定

Probit 模型是假设事件发生概率服从累积正态分布函数的二分类因变量模型。即假设每一个体都面临两者择一的选择,且其选择依赖于可分辨的特征,旨在寻找描述个体的一组特征与该个体所做某一特定选择的概率之间的关系。设每一个样本都存在一组变量X,这些变量的线性组合可以使每一个样本得到一个分数Y

Y=∑αjXij+εi=XiB+εi

假设εi~N(0,1), 故Y服从标准正态分布。

Y代表某种内在变量或是隐藏变量,在本文设计的违规模型评估研究中,可代表公司发生违约的倾向。当Y>0时,可观测变量Y即等于1(公司违规);当Y<0时,则Y=0(公司正常),用数学公式表示如下:

Pi=E(Yi=1|Xi)=P(Y>0)=F(XiB)

其中F(*)表示标准正态分布函数,取标准正态分布函数的逆:

Y=F-1(Pi)=XiB

利用最大似然估计法估计上式中的参数。

(四)Probit模型回归结果分析

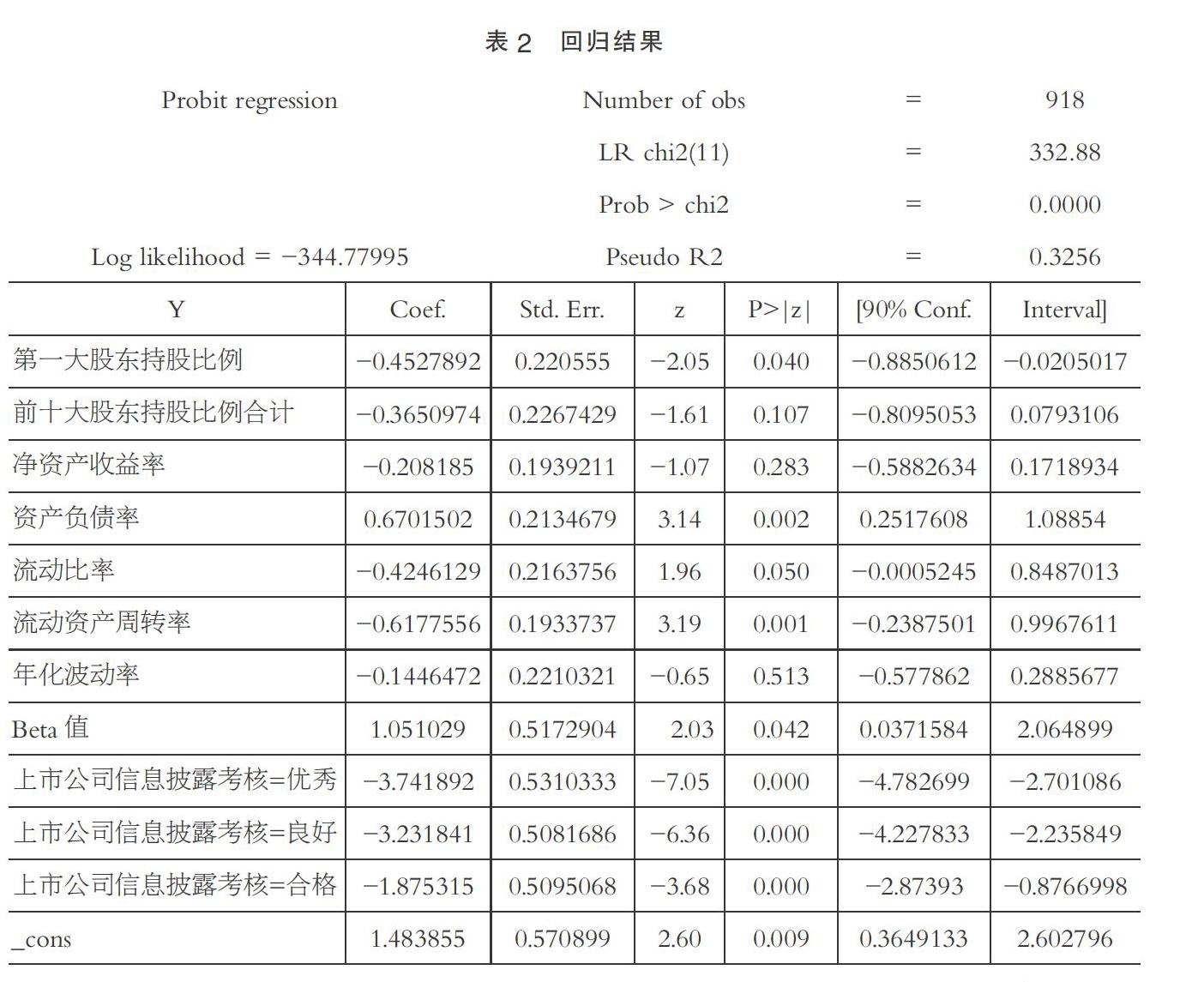

本文采用Probit模型对数据进行回归分析。首先对数据进行归一化处理和正态性检验,在设定显著性水平时,考虑到过高的显著性要求会导致最后进入模型的变量过少,直接影响模型预测的精度。因此,本文在保证模型预测准确性的基础上,设定显著性水平P=0.1,变量通过正态性检验后,利用Stata15进行回归的结果如表2示。

回归结果显示,由于前十大股东持股比例合计、净资产收益率、年化波动率这三个指标没有通过显著性检验,所以将其剔除。在剩余指标中,系数为正值的指标为资产负债率、Beta值,系數为负值的指标为第一大股东持股比例、流动比率、流动资产周转率、上市公司信息披露考核为优秀、合格、良好。其意义可以解释为:

第一大股东持股比例越高,公司违规的概率越低。第一大股东持股比例表现出与公司违规显著负相关,证实了公司第一大股东持股比例越高,越能对公司的违规行为起到抑制作用,也表明当公司中有大股东存在的时候,大股东持股比例越高时,能对公司治理机制作用的发挥起到一定程度的影响,即假说H1成立。

流动比率、流动资产周转率,这些衡量公司运营情况的指标数值越高,公司违规的概率越低。流动比率、流动资产周转率等比率反映的是公司的运营情况其数值在一定范围内越高,通常情况下表明公司在该年度运营情况良好,因此其后续违规的概率也就相对较小。而资产负债率其数值在一定范围内越高,通常情况下表明公司的杠杆率越高,因此其后续违规的概率也就相对较高,即假说H2成立。

Beta值越大,代表风险越大,所以公司违规的概率越高,即假说H3成立。

相对于上市公司信息披露为不合格的公司,考核为优秀的公司违规的概率最低,其次是考核为良好的公司,最后是考核为合格的公司。上市公司信息披露等指标的系数值为负值,是因为公司信息披露属于外部监督,外部监督可以起到正反馈效应,公司信息披露为优秀、良好、合格、不合格的公司违规的概率依次增大,即假说H4成立。

四、结论与建议

根据上述基于中国A股上市的918家公司2019年的截面数据的回归分析结果可以总结出上市公司违规的成因可能来源于以下几个方面:公司股权结构不合理、公司经营不善所导致的财务困境、上市公司信息披露不合格等。因此本文针对上市公司内部股东、高管、监事和相关监管机构分别提出如下建议:就上市公司内部的股东而言,为了减少公司类似违规行为的发生应合理的配置股权结构,保持股权集中度在一定的范围内,杜绝股权过于分散的情况的发生;就上市公司的高管层而言,应该通过努力提升公司的经营业绩以改善公司的财务状况,避免上市公司因为财务困境而进行相关的违规操作;就公司的监事会而言,应该充分发挥监事会固有的功能,加强公司内控制度的建设以加强自身监督的力度;就相关监管机构而言,应该进一步规范和完善上市公司相关信息披露制度,不断提高上市公司运营的透明度;此外中央银行、证监会需要和证券业协会、两大证券交易所充分合作,充分利用证券交易所所积累的相关交易大数据为金融监管提供便利,形成高效的金融监管网络而非单一的监管主体才能进一步避免上市公司类似违规行为的发生,促进国民经济的合理稳健的运行。

参考文献:

[1]陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开经济评论,2005(08):45-49.

[2]邓可斌,周小丹.独立董事与公司违规:合谋还是抑制[J].山西财经大学学报,2012(11):22-25.

[3]刘文宇.上市公司披露违规行为、公司绩效与财务风险的相关性研究——来自中国上市公司的经验证据[J].会计之友,2013(05):38-42.

[4]陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012,15(01):13-23.

[5]张竟存.我国上市公司信息披露违规的实证研究[D].哈尔滨:黑龙江大学,2019.

(作者单位:河南财经政法大学)