医疗器械类上市公司财务诊断与战略管理分析

——以三诺生物为例

2021-03-31杨旭成

杨旭成 张 韵

(江苏大学京江学院,江苏 镇江 212000)

医疗器械类企业的发展关系到人民的健康安全与生活质量,特别是新冠疫情之下,对我国经济增长、社会稳定起到了重大的作用。医疗器械类企业要想在新时代谋求发展,必须把握未来市场的发展方向,专注产品创新,提升企业自身财务管理与战略管理能力。

三诺生物传感股份有限公司(300298.SZ,以下简称“三诺生物”)2002年成立,2012年于创业板上市,是国内最早生产血糖检测系统产品的厂商之一。主营业务为即时检测产品(POCT,即point-of-caretesting),主要从事快速血糖测试仪及配套血糖检测试条的技术研发、生产以及销售,被称为“中国血糖仪第一股”。

一、财务指标分析

(一)偿债能力分析

表1 三诺生物偿债能力指标

从表1短期偿债能力指标来看,公司流动比率三年均值为3.49,处于一个较高水平;在31家医疗保健设备企业中,2019年排名18位,略低于4.06的行业均值。公司速动比率三年均值为2.95,处于一个较高水平。2019年,在31家医疗保健设备企业中,排名第15位,略低于3.46的行业均值。由此可见,三诺生物偿还流动负债的能力较强,流动性较好,在医疗保健设备行业处于中等水平。

图1 短期偿债能力趋势分析

值得注意的是,由图1可见,企业近两年短期偿债能力的指标有较为明显的下降,截至2020年6月中报,流动比率降低为2.3,速动比率降低为1.77。

从长期偿债能力来看,三诺生物的资产负债率三年均值为16.09%,且明显低于行业均值26.74%;产权比率三年均值为0.19,且明显低于行业均值0.44。说明了企业负债比率偏低,其贷款的安全性较高,举债较为容易,反映出其融资条件优越;但相比于同类企业,财务杠杆作用偏小。

此外,值得注意的是,近三年报告期末对子公司实际担保余额略有上升,规模均在7亿及以上,母公司为子公司提供的大额借款担保属于风险关注事项。鉴于以上分析,企业偿债能力良好,处于行业中等水平,但近期有明显的下降趋势,投资者和管理层应密切关注,并结合盈利能力的变化,预测企业偿债能力的变化趋势,以提高风险防范意识。

(二)盈利能力分析

1.盈利能力总体分析

2017~2019年三年的销售毛利率都维持在60%以上,远高于行业平均值,说明公司的产品竞争力较强,企业的盈利能力好,投资者拿到的回报比较稳定。

表2 三诺生物盈利能力指标

图2 盈利能力指标变化趋势图

2.盈利能力变化原因的杜邦分析

表3 三诺生物杜邦分析主要指标计算

国内血糖监测市场较大份额由外资企业占有,公司未能完全释放产能,且销售渠道不完善,导致近年总资产周转率的下降;加之生产与运营成本的提高,导致公司的销售净利率下降,这些原因导致净资产收益率的下降。

(三)营运能力分析

项目 2017年2018年2019年3年均值 行业均值存货周转率(次) 5.87 3.85 2.60 4.11 3.41应收账款周转率(次) 6.82 7.08 6.17 6.69 19.87总资产周转率 0.66 0.67 0.57 0.63 0.61

整体周转率不高,可能与公司主营业务相对单一有关,为满足未来市场需求的持续增长,克服由于产品结构单一带来的经营风险,公司亟待通过进入资本市场提升企业知名度,以吸引更多高端人才;加大研发投入,使公司自主研发的新型冠状病毒抗体检测试剂盒获得欧美市场更多份额;扩大营销网络布局,加强专业营销队伍建设,提升“三诺”的品牌价值。公司应进一步提高营运能力,加快存货周转率,利用规模效应带动利润的增长。

(四)发展能力分析

公司的营业收入增长率较为稳定,近三年一直保持高增长率,资本积累率在2018年有着非常大的提高,不过利润增长率不稳定,2019年出现过亏损,这与古巴客户2019年的一些一次性因素导致了较大亏损有一定联系。总体来看,公司的发展前景较好,营业收入增长稳定,应加大研发与销售的投入,提高存货周转率和产品的竞争力,从而为公司的发展打下坚实基础。就三诺生物的生产经营特点来看,公司经营业绩依赖血糖监测系统产品,一旦该产品遇到政策、技术更新替代、需求改变、原材料供应等因素产生的突发不利影响,将对公司的盈利能力造成较大影响。尽管公司现已成功研发出尿酸测试仪、尿微量白蛋白测试试条等新产品,且部分产品已经获得注册证书,但产品研发成功到规模化投入生产还需要1~2年的时间,因此,短期内公司仍面临主要产品较为集中的风险。

图3 发展能力指标分析

二、市场及战略分析

世界卫生组织2016年4月6日发布报告称,全球糖尿病患者人数已超过4亿人,大多数生活在发展中国家,导致糖尿病患者激增的主要因素包括超重和身体活动不足等。我国糖尿病发病率呈“爆炸式”增长,Ⅱ型糖尿病发病率在过去数十年中呈“爆炸式”增长,1980年只有不到5%的我国男性患有糖尿病,而目前这一比例已超过了10%。统计显示,在我国全部成年人口中,已有近10%的糖尿病患者。由此可见,在血糖监测领域,公司具有广阔的市场前景,但要突出重围,需要技术的持续创新和发展,才能在国内外激烈的竞争中赢得市场。

以下是利用Boston矩阵与SWOT分析工具,分析企业的产品及战略:

图4 三诺生物Boston矩阵

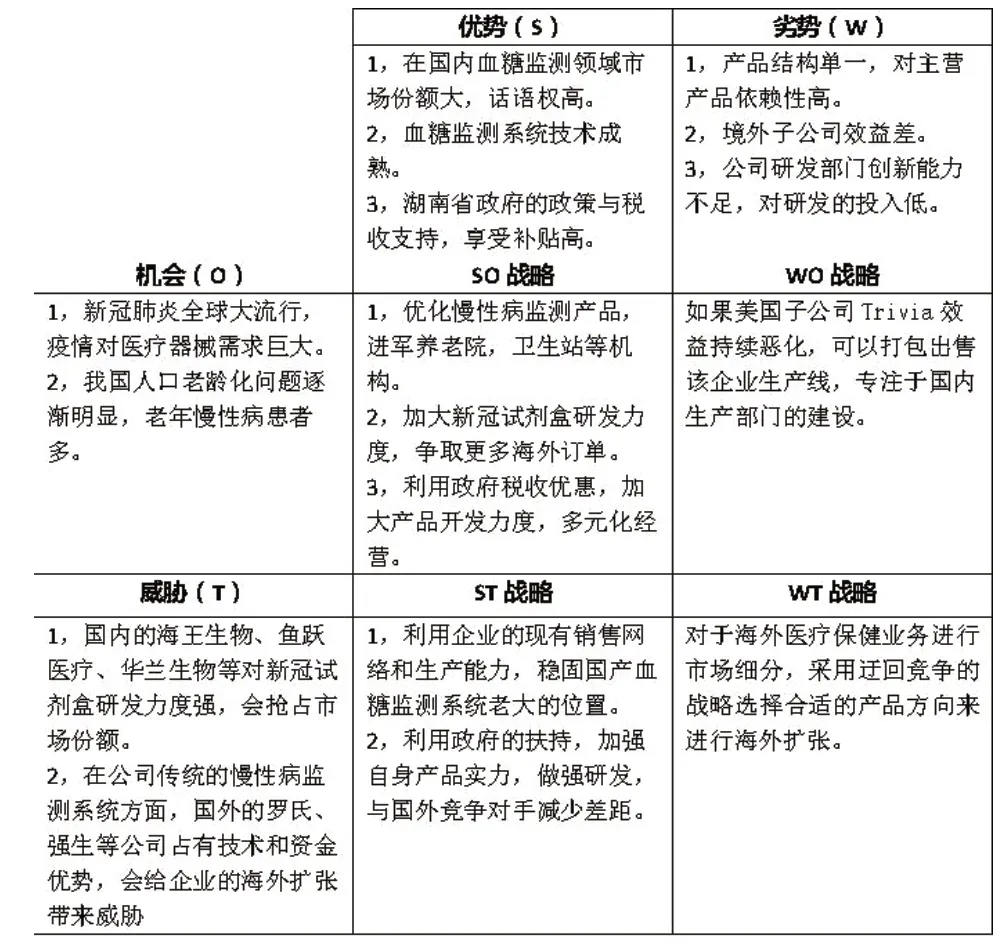

图5 三诺生物SWOT分析

三、问题及对策

(一)财务问题

偿债能力尚可,公司可以适当进行投资活动,利用好财务杠杆作用。营运能力方面,资产周转率和存货周转率低,销售费用过高,研发费用投入低,说明营运能力有待提高,建议企业应以产定销,通过科学合理的预测分析,制定存货周转率考核目标,把存货规模与实际产品需求相适应,以提升存货周转率。盈利能力有所下降,公司有较为严重的“税收依赖症”,长期利用政府补贴和优惠,在2019年的信息披露里显示软件产品增值税退税的政府补助资金2318万元,且递延所得税资产近几年都是直线上升,公司应开源节流,多元化发展,同时进行精细化管理,以提升其盈利能力。

(二)非财务问题

公司过分依赖于血糖监测系统产品,整体业绩受市场变化影响很大,单一化的产品使公司抗风险能力弱,且生产的新型冠状病毒抗体检测试剂盒(胶体金法)虽然获得了欧盟和美国的市场准入,但是仍未获得国家药监局许可,产能与同行业相比偏低,这些属于技术层面的问题,可以通过多元化经营、加大研发力度、引入先进的管理制度来提高产能以解决这些问题。同时公司急于求成,没有对并购企业进行全面评估,出现了“蛇吞象”,在2018年并购德国制药巨头拜耳旗下的糖尿病部门失败,且高管屡次大额套现,使投资者对三诺生物的境外资产产生疑虑,这些属于经营战略层面的问题,公司应该审时度势,脚踏实地抓生产,抓技术,抢市场,等到公司实力壮大到一定程度时再去选择合理的标的公司进行兼并。同时,管理层应专注于业务,稳定投资者的信心。

1.针对公司的净利率和毛利率相差悬殊,本文认为,三诺生物的全面预算没有做好,特别是销售预算,近三年销售费用与管理费用控制的都不好,由此给企业带来了沉重的负担。所以建议管理层应该认真研究销售收入、销售利润和销售费用的关系,做好本量利分析,把好钢用在刀刃上,提高费用效率,节约资金。

2.在公司的主营业务方面,国内血糖仪市场70%市场仍由外资企业占据,三诺生物属于后起之秀,仅仅只是国内血糖仪生产商的龙头老大,所以建议采取迂回进攻战略,进入罗氏等强势竞争对手尚未开发的医疗保健行业的细分市场,如养老保健,避免在血糖检测仪领域与这些对手正面冲突。

3.公司的产品结构单一是经营风险之一,比如由于今年的新冠疫情,在原材料采购、产品销售的物流方面就出现了很大困难,所以建议可以采取横向一体化战略,扩大血糖监测系统的产能,抢占市场份额。同时也要努力开发与医疗保健器械方面有关的新产品,比如:新冠病毒的监测设备、家用血脂监测系统等,以减少营业收入对单一产品的依赖。

⒋公司的研发费用过低,其与多年来公司业务极其单一也有关系,没有创新就无法产生核心竞争力,所以建议公司应加大研发方面的投入,不仅增强现有血糖检测系统的竞争力,还可开发新产品,为公司带来新的利润增长点。

⒌公司有大额应收账款未收回,这与公司的授权审批制度不严有一定关系,因此建议对现有的应收账款加大催收力度,同时要防患于未然,建立一套严密的应收账款管理体系,形成内部责任制度,防止因坏账给公司造成的损失或现金流危机。

6.近年来,公司在同行业的排名没有进步,同时由于高管减持股份,引起了投资者的担忧,笔者觉得这与公司竞争战略的缺陷有关,其投资的美国联营公司Trivia和Skincare Meditech Inc盈利能力孱弱,长时间处于亏损状态,前景不佳。对于三诺生物的公司特点,建议应精简化,公司可以将不良资产打包出售,同时专注于国内研究部门的投入,做强医疗器械产品,这样比广撒网的方式更有利于国际竞争。公司应营造人才至上的企业文化,打造一支精锐的管理团队、研发团队,这样可以增强企业综合实力,稳定投资者的信心,避免公司股价下跌,资产受损。