优序融资与权衡理论比较研究

2021-03-05刘建华张敏锋

刘建华 张敏锋

[摘 要] 优序融资理论和权衡理论是研究资本结构的两种代表性理论观点。本文以2015-2020年中国上市公司为样本,构建面板数据分数回归模型,比较两种理论在我国资本市场的解释能力。研究结果表明,两种理论都不能完全解释中国资本市场的融资行为,上市公司的融资行为更接近于优序融资理论。

[关键词] 优序融资理论;权衡理论;资本结构;面板数据;分数回归模型

[中图分类号]F830 [文献标志码]A

一、问题的提出

(一)研究背景

资本结构决策是企业融资决策的核心问题[1]26[2]112,优序融资理论和权衡理论是其中两种代表性的理论观点。优序融资理论的观点是,上市公司大多会优先选择成本最低的内部融资方式,其次再考虑债务融资,最后才会选择通过发行股票完成融资。如果企业经营状况良好,内部资金较充足,负债比例通常较低。当有资金需求时,企业会优先考虑自己的内部资金,而与资产负债率没有关系。若企业收益成本低、经营状况差、内部资金不足,只能依靠外部融资,导致负债的增加。权衡理论则认为公司是存在最优资本结构的。企业债务不仅会因为税盾效应增加公司市场价值,也可能给企业造成财务困境,从而引发破产,减损企业市值。 [3]173因此在存在破产成本的条件下,公司应当权衡避税利益和破产成本,以确定最优资本结构,实现公司价值最大化。

(二)现状分析

近年来,学者们对我国上市公司资本结构及其影响因素进行研究,对多种资本结构理论进行实证分析,取得了一定成果[4]39[5]110[6]39,但多数的实证研究仍存在以下问题:(1)采用截面数据进行回归分析考察资本结构影响因素;(2)未控制时间特征效应;(3)在以总负债/总资产(即资产负债率)作为资本结构的度量时,未充分考虑资产负债率介于[0,1]的数据特征,所以采用以线性回归为基础的计量模型可能导致其拟合值落在[0,1]区間之外,不仅与实际情况不符,也没有经济含义。

二、文献综述

(一)文献回顾

优序融资理论认为, 企业会优先选择成本最低的内部融资方式,其次考虑债务融资方式,最后才会选择通过发行股票来完成融资。因此,盈利较多的公司负债水平一般比较低,通常情况下公司会习惯于优先将公司利润作为融资来源,其次才会考虑债务融资。[7]575Timan和Wessels实证发现负债率与企业规模、盈利能力呈反向变动关系,与公司成长性则正相关。[8]18陆正飞的研究得出企业负债与盈利能力显著负相关。[4]36吕长江、韩慧博得出企业的获利能力与负债率负相关,公司的成长性与负债率正相关的结论。[1]28这支持了优序融资理论对我国融资选择更具解释力的结论。

企业在任何时期都会存在一个唯一的最优资本结构,企业必须实现这一目标才能实现价值最大化。[9]634权衡理论为专注于债务的收益和成本,为公司的债务权益比率设定了一个目标水平,以平衡额外债务的税收优势与可能出现的财务困境和破产的成本。Marsh的实证研究发现企业规模与杠杆显著正相关。[10]142Jensen认为对于一个盈利能力强、现金流充沛的公司,负债是一种较好地融资手段。通过负债融资,公司股东能够较好地约束经营者。[11]328洪锡熙和沈艺峰研究结论证实资本结构与企业规模和盈利能力正相关。[12]118张则斌等人发现企业负债水平与公司成长性以及盈利能力负相关,而与公司规模则呈现正向变动关系。[5]110肖作平和吴世农研究发现资本结构与资产有形性正相关,而与成长性则负相关。[13]41因此,中国资本市场的融资行为基本可以用权衡理论来解释 。[3]173

(二)文献评述

从上述检索到的文献看,两种理论都有各自的实证支持,更重要的是,我们也注意到上述学者的研究方法均以线性回归模型为基础。然而从资本结构的定义来看,资产负债率的观测值是介于[0,1]之间的,采用以线性回归为基础的计量模型可能导致拟合值可能落在[0,1]区间之外。因此,本文将构建面板数据分数回归模型对影响公司资本结构的诸因素进行分析,这将使得实证结果更为科学可靠。

三、研究设计

(一)数据来源与样本选择

本文选取我国全部上市公司为总体研究对象,并按照以下原则对总样本进行筛选:

(1)为了能客观全面的反应资本结构与公司绩效之间的关系,尽量选取较长的研究期间,因此本文选取了2015-2020年的数据;

(2)为避免异常值波动的影响,剔除ST,*ST板块的上市公司,剔除财务数据异常的公司,即资产负债率为负或大于100%的公司。

(3)剔除在2015-2020年间研究数据缺失的上市公司。基于以上原则,本文选出2 517家上市公司,以2015-2020年的相关数据作为研究样本。

(二)变量选择与研究假设

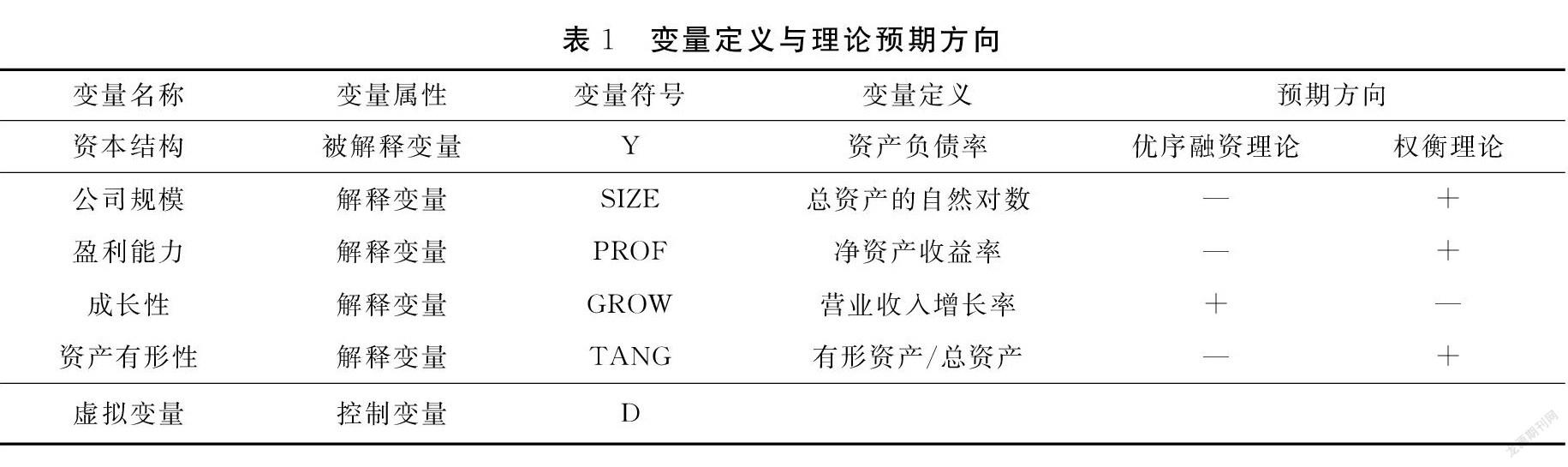

1.资本结构(Y):资本结构的度量指标通常有以下几种:一是长期负债率,长期负债率=长期负债/总资产;二是流动负债率,流动负债率=流动负债/总资产;三是资产负债率,资产负债率=总负债/总资产。由于资产负债率代表企业清偿债务的综合能力,资产负债率越小,则代表企业清偿债务的能力越强 [14]433,所以本文选取资产负债率来度量资本结构,用Y表示。具体变量定义参见表1。

2.公司规模(SIZE):借鉴肖作平[6]37、兰功成、戴耀华[15]27,本文用总资产的自然对数指标来度量公司规模。优序融资理论认为大公司有充足的内部资金,进行内源融资也就更加容易,认为与公司规模负相关。然而,权衡理论认为,在破产成本不变的情况下,随着企业的规模增大,它对债务的担保能力更强,所以规模较大的公司更吸引债权人进行投资。

3.公司盈利能力(PROF):借鉴陆正飞、辛宇[4]35、冯根福[16]61,本文选择净资产收益率来度量公司盈利能力。优序融资理论认为盈利能力强的公司必然会优先选择将留存收益来进行内源融资,从而减少债务,因此资本结构与盈利能力是反向关系。权衡理论则认为,公司盈利能力越强,债务承担能力也越强,即企业资本结构和盈利能力之间是正相关的。

4.公司成长性(GROW):本文选用营业收入增长率指标来度量。[1]27[12]116优序融资理论指出,高成长性的公司往往缺少资金,内部融资较困难,因而不得不先考虑债务融资。所以,成长性和资本结构呈正向变动关系。权衡理论则相反,公司成长性越高,其破产成本越大,负债也越多。因此公司反而优先选择股权融资,成长性和资本结构呈反向变动关系。

5.资产有形性(TANG):本文采用有形资产比例来度量资产有形性[5]109,其计算方式为:TANG=有形资产总量/总资产。优序融资理论认为,有形资产较多的公司更容易满足公众的要求以及股票上市的限制。当银行进一步考虑到固定资产的变现能力时,通常会把企业的短期贷款比例降低,从而降低总债务比例。此种情况下,资产有形性与资产负债率负相关。权衡理论最关注负债的收益与成本,而有形资产比无形资产更容易实现变现,从而能够更大幅度降低地企业的破产成本。

除了上述变量之外,为控制时间效应特征,本文还设置4个虚拟变量,以控制不同时间对实证结果造成的影响。这4个虚拟变量的设置如下:

D16=1,t=20160,其他,D17=1,t=20170,其他,D18=1,t=20180,其他,D19=1,t=20190,其他,D20=1,t=20200,其他.

(三)模型的设定:面板数据分数回归模型

资本结构是企业各种资本的价值构成及其比例关系,因此它的观测值是介于[0,1]之间的。当资产负债率等于0时,说明该公司的负债行为很可能受到非经济因素的严格约束,当资产负债率大于等于1时,该公司财务状况或经营管理状况出现异常状况。鉴于本文研究的都是经营状况良好的上市公司,其资产负债率一定是介于[0,1]之间的,所以采用线性回归,即使是面板数据不一定合适。若用线性面板数据模型E(yit|xit)=xitβ,则估计出来的值可能落在0和1之外,与实际情況不符,并且没有经济含义;若使用双侧截断回归模型,即tobit模型,通过隐性资本结构y*it代替yit,此时E(yit|xit)=xitβ同样没有经济含义。

为克服以上模型的缺陷,本文将采用面板数据分数回归模型来研究资本结构的影响因素。此模型(1)允许资本结构和其影响因素有非线性关系,克服了传统面板数据模型的局限性;(2)不允许资本结构拟合值落到0和1之外,符合资本结构正常取值;(3)允许样本误差存在自相关性和序列相关性,所以模型系数估计值的标准差具有更好的统计特征。

面板数据分数回归模型表达式为:

yit=Gexp(xitβ+αi+vit).(1)

其中,因变量yit的取值范围为[0,1],xit为自变量。令连结函数H(·)=G(·)-1,则(1)可以表示为一个指数模型:

H(yit)=exp(xitβ+αi+vit).(2)

其中,连结函数的表达形式可以是H(yit)=yit1-yit(logic)或H(yit)=-ln(1-yit)(cloglog)。

Ramalho E.A和Ramalho J.J.S[17]8-9提出了面板数据分数回归模型的三种广义矩估计方法,分别为GMMww,GMMc,GMMbgw,其中GMMww估计是唯一同时对时变和时不变异质性都具有鲁棒性、适应内生解释变量,可应用于动态面板数据模型的估计,并模拟对比了logic和cloglog连结函数结合三种类型的GMM估计的估计效果。因此借鉴其估计方法,本文最终构造模型如下:

yit=Gexpαi+β0+β1SIZEit+β2PROFit+β3GROWit+β4TANGit+γ1D16+γ2D17+γ3D18+γ4D19+γ5D20+εit.

四、实证分析

(一)数据描述性统计

表2和表3给出了各变量的描述性统计。在2015-2020年间,我国上市公司的平均资产负债率在41%~45%,且呈逐年下降的趋势。2015年的上市公司平均资产负债率为44.79%,到2020年下降到42.46%。企业资产负债率最大值为99.59%,最小值仅为0.8%,平均资产负债率为43.07%。由于我国上市公司上市时大量剥离负债,故同西方七国的数据相比,我国上市公司资产负债率总体偏低 。[5]110

(二)模型实证结果与分析

表4给出了两种连结函数下三种GMM方法的估计结果。(1)在公司规模(SIZE)方面,6种估计结果中有4个数字均显著为正数,范围在0.018 4至0.061 9之间。由此表明,规模越大的公司越吸引债权人进行投资。这一结果与肖作平、吴世农[13]43等人的研究结果一致,支持了权衡理论。(2)在盈利能力(PROF)方面,6个估计结果均显示为负值,但仅有logit连结函数下的GMMww和GMMc估计是显著的,符合优序融资理论认为的资本结构与盈利能力是反向关系的预期,盈利能力强的公司会优先选择用留存收益来进行内源融资,从而减少债务。这一结果与陆正飞、辛宇[4]37、吕长江、韩慧博[1]29等人一致。(3)在公司成长性(GROW)上,6种估计结果均显示GROW系数为正,且有5种估计结果显著为正,优序融资理论得到支持。这意味着高成长性的公司可能缺少资金,内部融资较困难,因而不得不先考虑债务融资。胡国柳、黄景贵[18]39、刘双明[19]122等人认为,成长性强说明公司前景好,通常不会考虑稀释老股东的控制权和收益即发行新股来进行融资。另一方面,高成长性公司的偿债能力也较强,更倾向于负债融资方式。 [13]444最后,资产有形性(TANG)的估计结果显示了一定的分化结论,6个估计系数中有1个不显著正数,5个显著的负值。因此,笔者认为,有形资产较多的企业信息不对称程度小,企业会选择股权融资而不是债务融资。此外,由于次级市场资产流动性较低,使得公司资产的抵押价值极不确定。在这种情况下,资产有形性就会和资本结构呈负相关关系,即实证结果倾向于符合优序融资理论预期。

五、结论

通过利用2015-2020年我国2 517家上市公司的财务数据对优序融资理论和权衡融资理论进行实证检验。鉴于资产负债率是在[0,1]区间上的比例数据,基于线性模型的计量方法可能导致拟合值超出[0,1]范围,故本文采用面板数据分数回归模型进行统计建模。实证结果表明,上市公司的融资行为比理论预期的更为复杂,不论是优序融资理论还是权衡理论都不能完全解释我国上市公司的融资行为。一方面,上市公司资本结构与成长性正相关,与公司盈利能力和资产有形性负相关,这支持了优序融资理论。另一方面,资本结构与公司规模显著正相关,符合权衡理论的预期。从实证结果与理论预期的符合程度上看,优序融资理论较权衡理论能更好地解释我国上市公司的融资行为。

需要指出的是,本文的研究侧重于关注企业内部因素对资本结构的影响,未将企业外部因素和宏观经济变量纳入模型分析其对企业资本结构的影响。另一方面,企业的资本结构决策可能是一个动态的过程,尽管本文采用了面板数据,但未采用动态面板模型。这些都是未来值得进一步研究的方向。

[参考文献]

[1]吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南開管理评论,2001 (05):26-29.

[2]王爱华.浅谈企业最佳的资本结构[J].牡丹江师范学院学报:哲学社会科学版,2000(02):112-114.

[3]贾小玫,段雯瑾,夏冷.权衡理论和优序融资理论模型与实证[J].统计与决策,2017(11):173-176.

[4]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(08):34-37.

[5]张则斌,朱少醒,吴健中.上市公司资本结构的影响因素[J].系统工程理论方法应用,2000(02):106-112.

[6]肖作平.资本结构影响因素和双向效应动态模型[J].会计研究,2004(02):36-41.

[7]Myers C..The capital structure puzzle [J].The Journal of Finance,1984(39):575-583.

[8]Titman,S.and Wessels,R..The Determinants of Capital Structure Choice[J].Journal of Finance,1988(43):1-19.

[9]Ramalho,J.J.S.and Silva,J.V..A two-part fractional regression model for the financial leverage decisions of micro,small,medium and large firms[J].Quantitative Finance,2009(05):621-636.

[10]Marsh,Paul.The choice between equity and debt;An empirical study[J].Journal of Finance,1982(37):121-144.

[11]Jensen,Michael C..Agency costs of free cash flow ,corporate finance and takeovers [J].American Economic Review,1986(76):323-330.

[12]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报:哲学社会科学版,2000(03):114-120.

[13]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J],证券市场导报,2002(08):39-44.

[14]李文耀,徐绪松. 基于面板数据的企业资本结构影响因素实证分析[J]. 武汉大学学报:人文科学版,2004(04):432-436.

[15]兰功成,戴耀华.基于主成分分析法下的资本结构影响因素研究——以我国房地产上市公司为例[J].金融与经济,2006(09):21-29.

[16]冯根福,吴林江,刘世彦. 我国上市公司资本结构形成的影响因素分析[J]. 经济学家,2000(05):59-66.

[17]Ramalho E.A,Ramalho J.J.S,Coelho L.M.S..Exponential Regression of Fractional-Response Fixed-Effects Models with an Application to Firm Capital Structure[J].Journal of Econometric Methods,2018(07):1-18.

[18]胡国柳,黄景贵.资本结构选择的影响因素——来自中国上市公司的新证据[J].经济评论,2006(01):35-40.

[19]刘双明.煤炭行业上市公司资本结构及其影响因素的实证研究[J].技术经济,2006(11):119-123.

[20]陈文府,赵青青.中国制造业上市公司无形资产投入的绩效分析[J].牡丹江师范学院学报:哲学社会科学版,2017(04):57-62.

[责任编辑]王立国

Optimal Sequence Financing with Balance Theory of Comparative Study

——Based on Panel Data Points of Empirical Regression Model

LIU Jianhua,ZHANG Minfeng

(School of Business,Minnan Normal University,Zhangzhou,Fujian 363000,China)

Abstract:The pecking order financing theory and the trade-off theory are two representative theories in the study of capital structure.Based on the sample of Chinese listed companies from 2015 to 2020,this paper constructs a panel data fractional regression model to compare the explanatory power of the two theories in China's capital market.The results show that neither of the two theories can fully explain the financing behavior of China's capital market,and the financing behavior of listed companies is closer to the pecking order financing theory.

Keywords:pecking order theory;trade-off theory;capital structure;panel data;fractional regression model