三条红线政策对房地产行业的影响

2021-02-18陈未敖张雪茹

陈未敖 张雪茹

摘要:在“三条红线”的融资新规要求下,房地产企业难以持续采用高杠杆的策略进行企业发展与扩张,有利于“房地产企业金融三高”问题的解决。与此同时,房地产行业有希望获得一个金融相对稳定的利好局面,发展环境进一步得到优化。本文通过事件研究法对A股房地产上市公司进行研究,发现从样本公司的具体特征上看,“国企”公司受“三条红线”政策的影响整体上要强于“民营”公司,中部、东部以及西部公司受到的影响程度依次递减,房地产业务占比越低的公司所受的影响越显著,未踩“三条红线”政策规定内容的三组公司受到的负影响程度均要比对照组公司更大一些。

关键词:三条红线;房地产行业;实证研究

引言

2020年是新冠疫情大蔓延之年,国际上很多国家的经济出现严重倒退。不过中国做为主要经济体一枝独秀,依靠的很大一部分是基建和房地产投资。特别是房地产的投资对2020 年的中国占据特殊的地位。从三大需求的变化曲线可以看出,固定资产投资对于国内经济增长起到了重要作用。

对于房地产行业来说,高负债率、高融资成本、高土地开发成本是房地产企业经常面临的“房地产企业金融三高”问题。在“三条红线”政策的加持下,监管部门不仅对房地产企业举债标准进行了统一规范,而且还将管控范围扩大到了信托、资产管理产品、海外融资等层面。为了应对“后疫情时代”的到来,需要综合分析居民可支配收入和消费支出的变化情况,房地产上市企业应积极转变以往的企业发展模式和融资方式,积极实现企业发展的“去杠杆化”。

1 文献综述

自2020年至今,中国以市场为导向进行的住房改革收效明显;同时在快速的城市化进程中,中国房地产行业取得了惊人的增长。但中国房地产行业在中国经济结构动态中所扮演角色的变化还没有得到充分的研究。因此,一些学者利用2002-2017年的4张中国投入产出表,分析了中国中国房地产行业的结构变化、与中国国民经济其他部分的联系以及增长来源(Huang Yongming,2021)。他们采用了因果矩阵法和结构分解法,在已有研究的基础上,得出:在2002-2007年期间,中國房地产行业几乎没有收到非中国房地产行业反馈,但随后收到了更多实质性的反馈。其次,房地产对中国经济增长的影响主要来自其前瞻联系,面对“三条红线”的压力,上市房地产企业需要在短期内加快项目的“去杠杆化”。第三,中国房地产行业的增长主要是由国内需求的扩大驱动的。这些表明,通过刺激外汇储备来发展国民经济不如通过刺激国民经济来发展外汇储备有效。在长期内,为了应对“三条红线”的压力,房地产上市企业需要采用审慎的态度,合理优化项目的战略规划,控制好成本,实现经营模式的更新。

从中国上市公司房地产企业在新时期发展转型实践来看,在房地产行业,调控政策不仅体现在需求端而且还体现在供给侧。首先,在增量转存量的过程中,提升地产开发品质与价值以及优化地产服务质量才是房地产上市企业在未来角逐胜利的主战场。“房住不炒”是大势所趋民心所向,刻不容缓。虽然在中国房地产行业崩盘和企业大规模倒逼的肯能性不大,但是在未来,中国的房地产行业整体降温已经成为大趋势,有着广泛的共识(温利,2021)。其次,中国房地产业经历了20多年的繁荣,刺激了许多其它领域的资本进入,导致“三条红线”条条过线,愈演愈烈。

综上,房地产上市企业必须要正视以及适应新的环境变化,积极迎接管理红利时代的到来,坚持“房住不炒”的原则继续进化出新物种。

2 实证研究

2.1不同性质样本公司市场效应的结果与分析

政策对公司的影响程度与公司的性质有很大的关系,因此,本文将样本公司分为“国企”及“民营”两组进行分析比较(详见图一)。

从图一可以对比看出两组样本公司CAR的变化趋势有较大的不同,国企样本公司的CAR在整个窗口期内大体是要低于民营样本的,且其整体呈不断的下降趋势;而民营样本公司的CAR则较为接近于0,且在较小的范围内波动。该结果可以说明“三条红线”政策对国企样本的负影响在短期内要远大于民营样本,民营样本面对政策风险的适应能力更强。

2.2不同区域样本公司市场效应的结果与分析

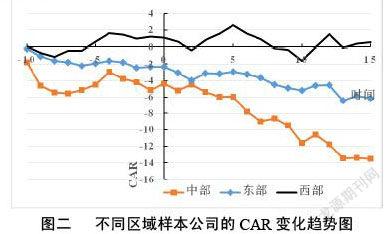

公司所位于的行政区域的不同可能会影响其对“三条红线”政策的敏感度。因此,本文将样布公司按其所处行政区域划分为东部、西部及中部三组(详见图二)。

从图二可以看出,东部及中部地区样本公司CAR的变化趋势大体相同,但中部地区样本公司的下降幅度要大于东部地区样本公司,而西部地区样本公司的CAR基本保持在0以上波动。该结果可以说明“三条红线”政策对东部及中部地区样本公司均有显著负影响,但其在短期内对中部地区样本公司的负影响要大于对东部地区样本公司,而西部地区样本公司可能受西部地区经济发展状况的影响,在该政策的市场新环境下趋向于向更好的方向发展。

2.3不同业务占比样本公司市场效应的结果与分析

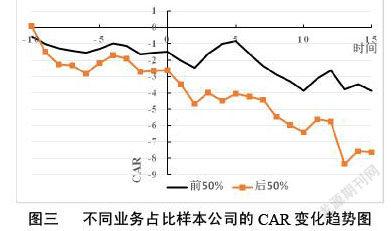

“三条红线”政策对房地产销售业务占其总收入比例的不同的房地产公司可能会造成不同的影响。因此,本文将样本公司按房地产销售业务占其收入比例的高低进行排序,取业务占比高的39家公司(前50%)为一组样本,业务占比低的39家公司(后50%)为另一组样本(详见图三)。

从图三中可以看出,两组样本公司的CAR在整个窗口期的变化趋势基本保持一致,业务占比后50%的样本公司的CAR最最低值为-8.3372%,而前50%最低值只有-3.8534%,且呈现不断的下降趋势。该结果说明房地产销售业务占比较小的公司对该政策的敏感度更高,所受负影响的程度也更大。

3 进一步研究

3.1剔除预收款项后的资产负债率>70%或≤70%样本公司市场效应的结果与分析

根据“三条红线”政策的规定内容,本文将样布公司分为剔除预收款项后的资产负债率>70%以及≤70%的两组进行分析(详见表1和图四)。

从表1可以看出,踩红线的样本公司在窗口期〔0,15〕的CAR仅通过5%水平上的显著性检验,在窗口期〔0,5〕的CAR未通过显著性检验。从图四中可以看出,两组样本的CAR差异很大,剔除预收款项后的资产负债率>70%的样本组CAR基本保持在0左右波动,所受负影响程度远小于剔除预收款项后的资产负债率≤70%样本的最低值-9.5836%。该结果说明剔除预收款项后的资产负债率≤70%的样本公司受“三条红线”政策的负影响程度更大。

3.2净负债率>100%或≤100%样本公司市场效应的结果与分析

根据“三条红线”政策的规定内容,本文将样布公司分为净负债率>100%以及≤100%的两组进行分析(详见表2和图五)。

从表2可以看出,踩红线样本公司在全部窗口期通过了1%水平上的显著性检验。从图五中可以看出,两组样本公司的CAR在整个窗口期的变化趋势较为一致,但净负债率>100%的样本组CAR最低值为-2.8153%,所受负影响程度远小于净负债率≤100%样本的最低值-7.8643%。该结果说明净负债率≤100%的样本公司受“三条红线”政策的负影响程度更大。

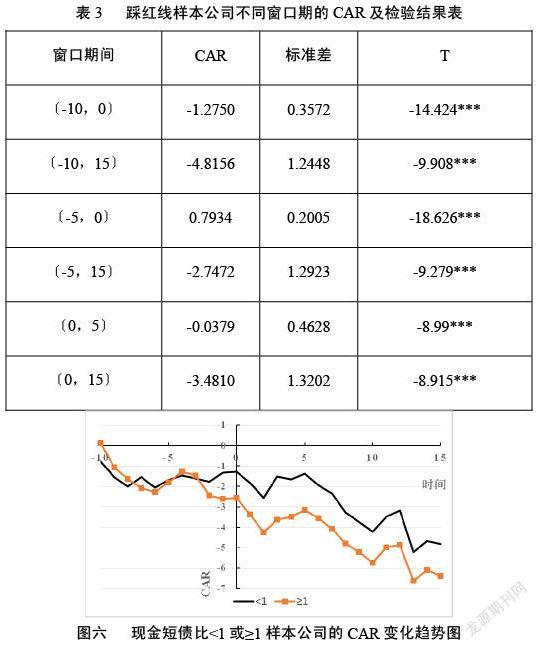

3.3现金短债比<1或≥1样本公司市场效应的结果与分析

根据“三条红线”政策的规定内容,本文将样布公司分为现金短债比<1以及≥1的两组进行分析(详见表3和图六)。

从表3可以看出,踩红线样本公司在全窗口期通过了1%水平上的显著性检验。从图六中可以看出,两组样本公司的CAR在整个窗口期的變化趋势基本保持一致,但现金短债比<1的样本组CAR最低为-5.2223%,所受负影响程度要小于现金短债比≥1样本的最低值-6.6157%。该结果说明现金短债比≥1的样本公司受“三条红线”政策的负影响程度更大。

4 主要研究结论

本文通过事件研究法对A股房地产上市公司进行研究,发现从样本公司的具体特征上看,“国企”公司受“三条红线”政策的影响整体上要强于“民营”公司,中部、东部以及西部公司受到的影响程度依次递减,房地产业务占比越低的公司所受的影响越显著,未踩“三条红线”政策规定内容的三组公司受到的负影响程度均要比对照组公司更大一些。

参考文献

[1]Huang Yongming,Khan Jamal,Girardin Eric,Shad Umair. The Role of the Real Estate Sector in the Structural Dynamics of the Chinese Economy: An Input–Output Analysis[J]. China & World Economy,2021,29(1).

[2]Xindi Mou,Xiuting Li,Jichang Dong. The Impact of Population Aging on Housing Demand in China Based on System Dynamics[J]. Journal of Systems Science and Complexity,2021,(prepublish):.

[3]Yumou Song. China’s Overheating Real Estate Market and its Relation to Economic Development[J]. Academic Journal of Business & Management,2020,2(7).

沿,2020(22):63-75.

[4]柯孔林,宋悦.住房金融宏观审慎政策能抑制房地产市场系统性风险吗?[J].浙江社会科学,2021(11):27-36+26+156-157.

[5]廖以硕,郭翰,冯长春.基于价量因果关系分析的房地产调控政策效果研究[J].建筑经济,2021,42(10):69-73.

[6]清华大学中国经济思想与实践研究院(ACCEPT)宏观预测课题组,李稻葵.中国宏观经济形势分析与未来取向[J].改革,2021(01):1-17.

[7]温利.夹层基金融资方案在房地产开发项目中的应用——以金地集团为例[J].财会通讯,2021(04):164-167.