基于因子分析法的东北地区上市公司财务绩效评价

2021-01-16王健华副教授刘宁宁北方民族大学宁夏银川750021

王健华(副教授) 刘宁宁(北方民族大学 宁夏银川 750021)

绩效评价是指运用特定的方法对企业的经营和管理结果进行公正、科学的评价并得出结论的过程。由于经营绩效受市场地位、盈利能力、营运能力、偿债能力等多种因素的影响,因而具有综合性特征。上市公司是一个地区经济活动的重要载体,也是推动地区经济发展的重要力量。上市公司的投资人需要了解公司的经营绩效,进而做出合理的投资决策;潜在投资人需要借助经营绩效信息来决定是否成为上市公司的实际投资人;其他利益相关者也需要上市公司的经营绩效信息进行相关决策。近年来,国家对东北地区的发展提供了许多优惠政策,意在振兴东北老工业基地。在此背景下,东北地区上市公司的经营状况如何?如何提升绩效水平?这些问题的探索和解答对于东北地区未来的发展具有重要的现实意义。

一、文献回顾

对于上市公司的绩效评价问题,国内学者进行了较为丰富的研究。戴鸿丽和李永久(2007)研究认为,前三大股东的制衡关系是影响辽宁省上市公司业绩的主要因素。玉兰(2012)运用因子分析法对46家新能源上市公司进行了绩效评价,认为融资成本高是该类公司综合绩效较差的主导因素。宋光辉和李兵(2015)采用因子分析和聚类分析方法,对我国汽车零部件类上市公司2013年的经营绩效进行了综合评价。王蕾和刘慧萍(2016)以我国37家农业上市公司2012—2014年的财务数据为基础,采用因子分析法进行了绩效评价。王全在(2017)分别从盈利能力等五个方面构建了绩效评价体系,对汽车制造行业2013—2015年的绩效进行了评价,并基于评价结果对汽车制造行业的健康发展提出了建议。王健华和李儒婷(2018)构建了包括财务指标与非财务指标在内的绩效评价体系,并对我国新能源板块上市公司2017年的经营绩效进行了评价。陈燕丽等(2018)运用DEA、Malmquist指数和Tobit模型对东三省2006—2017年制造企业的财务效率及影响因素进行了实证研究,研究表明:多数企业绩效处于较低水平。樊晴等(2018)对东北地区的森林企业经营绩效建立了“面向经营成效、基于经营流程、指导经营实践”三层次的指标评价体系。张维今、王安赢(2020)采用因子分析法对零售业上市公司2014—2018年的财务绩效进行了评价。可以看出,现有研究主要侧重于将成熟的方法应用于不同的地区或板块,将东北地区上市公司作为一个整体进行绩效评价的研究较少。

二、数据来源与评价指标体系构建

(一)数据来源

本文以东北地区上市公司2019年年报数据为基础,数据取自国泰安数据库。上市公司的分类参考证监会2012版行业分类。剔除被ST和*ST的公司,共取得137家公司的财务数据。数据处理方法是先通过Excel初步处理,再使用SPSS 20.0软件进行分析。

(二)评价指标体系的构建

通常,经营绩效评价体系应从财务指标与非财务指标两个方面进行构建,以更加全面地评价企业的经营绩效。但由于非财务指标存在难以获取和难以量化的问题,因此,本文构建了只包含财务指标的绩效评价体系,具体如下页表1所示。

三、因子分析

(一)因子分析的适度性检验

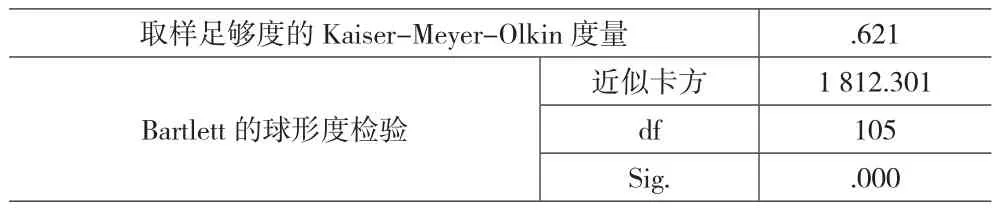

本文采用KMO和Bartlett球形度检验方法对数据进行了因子分析的适度性验证,结果如下页表2所示。KMO=0.621大于0.5,Bartlett检验的F值等于0.000,表明数据来自正态分布总体,变量数据适合进行因子分析。

(二)公因子的提取与命名

公因子方差体现了提取的因子保留原始数据信息的比重情况,结果如下页表3所示。可以看出,各指标的提取比例都在0.7以上,并且有12个指标的公因子方差达到了0.9以上,说明提取的因子保留了原始数据的大部分信息,可信度较高。

表1 绩效评价指标体系

表2 KMO 和 Bartlett 的检验

表3 公因子方差

表4 解释的总方差

本文提取了特征值大于1的所有因子,共6个,如表4所示。累计贡献率达到91.828%,超过了一般所要求的85%。因此,选取这6个因子作为东北地区上市公司绩效评价体系的构建基础是比较合适的。

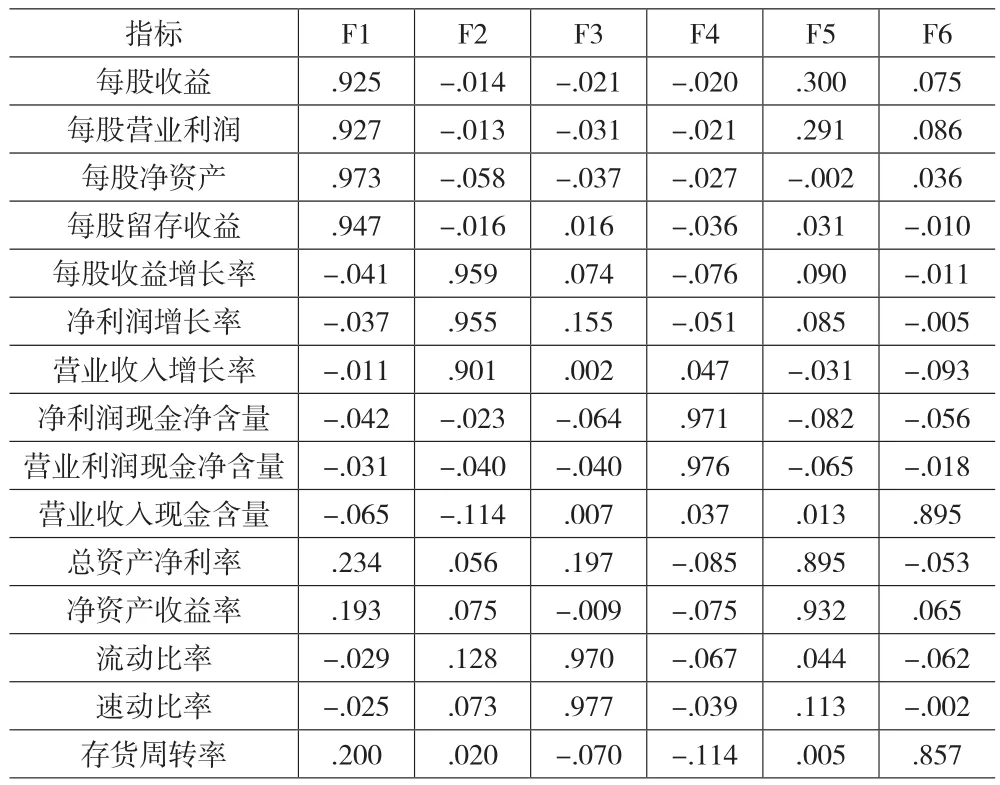

旋转后的载荷矩阵如表5所示。可以看出,第一个公因子(F1)的因子载荷主要分布在每股收益(X1)、每股营业利润(X2)、每股净资产(X3)和每股留存收益(X4)上,主要反映了上市公司为股东创造价值的能力,因此命名为股东价值因子。第二个公因子(F2)的因子载荷主要分布在每股收益增长率(X5)、净利润增长率(X6)和营业收入增长率(X7)上,主要反映了上市公司的发展能力,因此命名为发展能力因子。第三个公因子(F3)的因子载荷主要分布在流动比率(X13)和速动比率(X14)上,主要反映了上市公司的偿债能力,因此命名为偿债能力因子。第四个公因子(F4)的因子载荷主要分布在净利润现金净含量(X8)和营业利润现金含量(X9)上,主要反映了上市公司的收益质量,因此命名为收益质量因子。第五个公因子(F5)主要分布在总资产净利率(X11)和净资产收益率(X12)上,反映了上市公司的盈利能力,因此命名为盈利能力因子。第六个公因子(F6)主要由存货周转率(X15)决定,反映了上市公司的营运能力,因此命名为营运能力因子。

表5 旋转后的因子载荷矩阵

(三)因子得分及排名

运用回归分析法计算得分系数矩阵,如下页表6所示。

根据下页表6得出各个因子的得分,表达式如下:

表6 成分得分系数矩阵

以各因子得分为基础,计算各个上市公司绩效评价的综合得分F值(详见下页表7、表8)。计算公式如下:

F=0.269F1+0.196F2+0.144F3+0.145F4+0.141F5+0.105F6

四、研究结论与建议

(一)研究结论

1.单因子分析结果。公因子F1反映了上市公司为股东创造价值的能力,主要说明股东投资在公司中的价值体现。东北地区上市公司中为股东创造价值能力排在前五位的分别是:红阳能源、圆通速递、长春高新、大商股份和欧亚集团。公因子F2反映的是发展能力,发展能力是指企业未来生产经营活动的发展趋势和发展潜能,也可以称为增长能力,是企业实现盈利的根本途径。排在前五位的分别是:红阳能源、中航资本、圆通速递、铁岭新城和联美控股。公因子F3反映的是偿债能力,主要说明当债务到期时,企业按时履约的能力。排在前五位的分别是:红阳能源、威帝股份、聚龙股份、奥普光电和天神娱乐。公因子F4反映的是收益质量,主要说明了企业收益中的现金含量。高质量的收益从来源看,主要来自企业的经营活动,非经常性损益占比较低,同时,应具有合理的现金含量。收益质量排在前五位的上市公司分别是:红阳能源、东安动力、九洲电气、大连重工和亚泰集团。公因子F5反映的是盈利能力,主要说明企业在一定时期内赚取利润的能力。作为经济组织,企业经营业绩的好坏最终可以通过企业的盈利能力来反映,因此,盈利能力通常被认为是衡量企业经营绩效的重要指标之一。盈利能力排在前五位的公司分别是:红阳能源、东安动力、獐子岛、国中水务和誉衡药业。公因子F6反映的是营运能力,主要说明企业营运资产的效率和效益。排在前五位的分别是:红阳能源、圆通速递、长春高新、大商股份和欧亚集团。

从整体来看,东北地区上市公司各种能力的平均得分分别为:为股东创造价值能力3.36分、发展能力0.279分、偿债能力3.825分、收益质量30.935分、盈利能力0.464分、营运能力4.116分。可以看出,东北地区上市公司的收益质量较高,营运能力较强,债务的偿付能力和为股东创造价值的能力一般,上市公司的发展能力严重不足,盈利能力普遍偏弱。

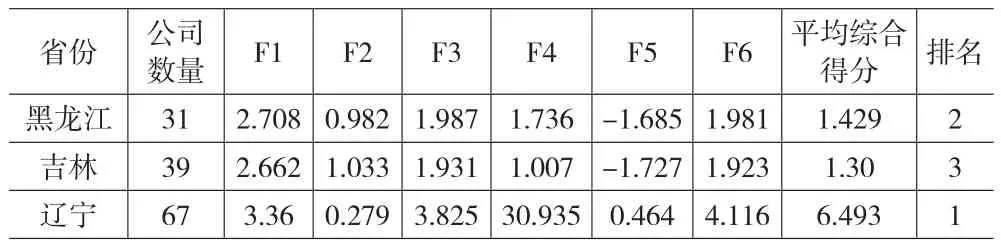

2.不同省份的上市公司绩效水平差异明显。在东北地区137家上市公司中,辽宁省67家,占48.9%,吉林省39家,占28.5%,黑龙江省31家,占22.6%。排名前十的上市公司中,辽宁省5家,占50%,吉林省3家,占30%,黑龙江省2家,占20%。

分属东北地区不同省份的上市公司,其绩效水平也存在明显差异。从各省的平均综合得分来看,辽宁省6.493分,吉林省1.3分,黑龙江省1.429分。从各省上市公司的单项能力来看,辽宁省上市公司的盈利能力最强,吉林省上市公司的盈利能力最弱;吉林省上市公司的发展能力最强,而辽宁省上市公司的发展能力最弱;辽宁省上市公司的偿债能力最强,吉林省和黑龙江省上市公司的偿债能力相差不大;辽宁省上市公司的收益质量最好,吉林省上市公司的收益质量偏低;辽宁省上市公司的盈利能力一般,吉林省和黑龙江省上市公司的盈利能力较低;辽宁省上市公司的营运能力较强,吉林省和黑龙江省上市公司的营运能力相差不大。造成这种差异的主要原因除了各个上市公司自身的管理水平不同之外,还包括各省区的经济发展水平、商业习惯、自然资源禀赋、交通便利水平以及科技水平的不同等。在东北地区中,辽宁省的经济和科技水平较高,再加上交通便利、经济基础较好、人口密集,其上市公司的经营绩效排名较高属于正常结果。但辽宁省上市公司内部的经营绩效两极分化明显。在排名前十位的上市公司中辽宁省有5家,但在排名后十位的上市公司中辽宁省有7家,其中排名后五位的全部为辽宁省上市公司。吉林省和黑龙江省上市公司的经营业绩比较均衡,没有明显的两级分化情况。具体数据见下页表9。

3.具体上市公司分析。东北地区上市公司中综合得分为正值的有122家,占89%,15家上市公司的综合得分小于0,综合得分平均值为6.49,说明东北地区上市公司2019年的经营绩效一般。

表7 2019年东北地区上市公司经营绩效得分表(前五名和后五名)

表8 2019年东北地区各省上市公司经营绩效得分表

表9 2019年东北地区上市公司各因子得分最大、最小值

按照综合得分排序,位居前五位的公司分别是红阳能源、圆通速递、东安动力、长春高新和欧亚集团。排在首位的红阳能源是一家以煤炭开采、供电与供热为主业的公司,其六种能力均排名第一。圆通速递的股东价值创造能力、营运能力排名第二,发展能力排名第三,收益质量偏低,同时偿债能力偏弱。东安动力的股东价值创造能力排名第三,营运能力排名第十,盈利能力、收益质量排名第二,偿债能力较好,但发展能力偏弱。长春高新的营运能力排名第三,股东价值创造能力排名第五,但盈利能力排名倒数第四,收益质量排名第67位。欧亚集团的营运能力排名第五,盈利能力排名倒数第六,偿债能力、发展能力均偏弱。

从排名后五位的上市公司来看,天神娱乐是一家以网游研发、智能移动端管理和应用为主业的公司,为股东创造价值的能力、发展能力与营运能力均排名垫底。时代万恒是一家以二次电池制造为主业的公司,尽管盈利能力排名第14位,但由于发展能力、营运能力均排名第136位,导致排名靠后。文投控股的发展能力、营运能力排名均是第135位,偿债能力较强。科隆股份的偿债能力较好,但发展能力、营运能力偏弱,收益质量不高。吉翔股份的盈利能力较强,但发展能力、营运能力很弱,收益质量偏低,导致其排名靠后。

(二)建议

1.对具体上市公司的建议。从排名前五位的上市公司来看,排名第一的红阳能源六种能力均最强,说明公司的管理水平较高、运营正常。在继续保持当前的良好状态下,公司可以追求更高的绩效水平。排名第二的圆通速递除收益质量偏低之外,其他五种能力均较强。提高收益质量的途径是加大现销的比例,缩短账期,增加现金流入公司的可能性。排名第三的东安动力发展能力偏弱,其他能力较强。排名第四的长春高新盈利能力很弱,发展能力不强,收益质量不高。排名第五的欧亚集团盈利能力很弱,偿债能力不强。偿债能力偏弱,一方面是由于负债水平较高,另一方面说明公司的偿债基础——资产的流动性偏弱,资产与债务的匹配程度不高。因此,欧亚集团除了不断提升其盈利能力与销售获现能力之外,还应适度降低债务水平、优化债务结构与资产结构,进而提升经营绩效水平。

在排名后五位的上市公司中,除了偿债能力、盈利能力之外,总体上在发展能力、收益质量、营运能力和为股东创造价值能力方面均呈现出偏弱的情况,需要管理者从全方位的角度、更长时期的视角来审视公司的经营与发展,通过切实可行的方法逐步提升公司的经营绩效。

2.总体建议。通过本文分析可以看出,东北地区上市公司的盈利能力(平均得分0.464)、发展能力(平均得分0.279)偏弱。因此,大部分上市公司都必须考虑如何提升这两方面的能力。从提升盈利能力的角度来看,主要的着力点在于投入与产出两个方面。由于投入主要表现为各类费用,包括生产费用、经营管理费用,所以东北地区上市公司首先要采取各种措施降低费用水平,主要包括:降低产品生产成本、降低经营管理费用。其次,提升产出水平。提升产出水平的主要着力点在于效率的提升,如使用先进的生产设备、优化生产工艺、加强职工的技能培训等。对于市场供给充足、同质化严重的产品,为了降低库存,企业在与客户讨价还价的过程中,只能接受客户的苛刻条件,将自身置于不利的地位。因此,东北地区上市公司应加大新产品的研发力度,不断满足市场需求,通过提高产品品质,调整产品结构,调整销售策略,提高产品的市场竞争力;与此同时,不断优化信用政策,缩短收账期,提高产品的现销比重,或者与客户建立战略联盟,从而推动公司的健康与可持续发展。从提高发展能力的角度来看,关键点在于追求健康的、可持续的增长。发展能力代表了公司的未来,而未来的状况则以当前为基础。这就要求管理者合理控制成本,增加收入与利润,同时有效运营资本,增加股东财富与公司价值,为公司的未来奠定坚实的发展基础。

财务绩效是一个综合指标,所反映的是企业整体的经营状况与综合实力。财务绩效评价指标体系揭示了影响绩效的主要因素之间存在密切联系,各种能力之间彼此影响。盈利能力、发展能力、收益质量影响偿债能力;营运能力影响盈利能力、收益质量;盈利能力、营运能力影响发展能力和企业为股东创造价值的能力等。所以,如果企业只注重某一方面或者某几方面的能力,并不利于整体财务绩效水平的提升与可持续发展。这就要求上市公司管理者在管理过程中树立“系统化”的管理思维,综合考虑公司各方面的协调与发展,只有这样才能切实提高公司的整体财务绩效水平。