社保基金持股、分析师关注与现金持有价值

2021-01-16姜毅教授博士高韵涵窦如美

姜毅(教授/博士) 高韵涵 窦如美

(1大连财经学院 辽宁大连 116622 2南开大学经济学院 天津 300071 3沈阳大学 辽宁沈阳 110044)

一、引言

党的十八届三中全会通过的 《中共中央关于全面深化改革若干重大问题的决定》 提出,“划转部分国有资本充实社会保障基金”,充分发挥国有资本的社会保障功能。截至2019年底,中央层面已经完成四批81家中央企业和中央金融机构国有资本的划转工作,划转的国有资本达到1.3万亿元,全国企业职工基本养老保险基金累计结余已经超过5万亿元,社保基金已成为我国证券市场中最大的机构投资者。随着社保基金规模的扩大,其在公司治理中的作用也越来越凸显。李春涛等(2018)认为,社保基金对上市公司盈余质量的提高具有促进作用,并且这一治理作用在国有企业、内部治理水平较差、市场化程度较低地区的上市公司中更加显著。

近年来,分析师已经成为证券市场上最重要的信息媒介,其在信息获取、专业知识和计算能力上具有先天的优势,分析师对于上市公司的持续跟进会对跟进公司产生重要的影响。Lang et al.(2003)认为,分析师能降低中小股东、潜在投资者与企业间的信息不对称程度。

既然社保基金持股和分析师关注都能对上市公司起到一定的监督作用,那么增加社保基金持股和分析师关注是否会影响公司的现金持有价值?也就是社保基金持股高的公司和分析师关注度高的公司是否现金的边际价值更高,社保基金持股和分析师关注的联合效应是否会对现金的边际价值产生不同影响?

基于以上背景,本文以非金融上市公司为样本,实证分析社保基金持股、分析师关注和现金持有价值的关系。本文的研究结论表明,社保基金持股和分析师关注均会提升公司的治理效应,增加现金持有价值,当社保基金持股比例较低时,增加分析师关注会增加公司的现金持有价值,分析师更倾向于关注社保基金持股较低的公司,在这类公司,分析师关注与现金持有价值间存在显著正相关关系;而当社保基金持股比例较高时,只有当被投资公司选择国际“四大”进行审计或者公司融资约束程度较高时,增加分析师关注才会增加持有现金的边际价值。本文的研究贡献在于:第一,实务界一直认为分析师关注是重要的外部治理机制,本文的研究为分析师关注的治理作用提供了进一步的经验证据。第二,社保基金持股是公司重要的治理机制,但社保基金持股的治理作用发挥需要一定的条件。第三,本文探讨了分析师关注与社保基金持股联合效应对现金持有价值的影响,这对于研究分析师关注与社保基金持股的相互关系提供了新的思路。

二、理论基础与研究假设

(一)社保基金持股与现金持有价值

Coffee(1991)以三个标准判断机构投资者是否参与被投资企业的公司治理。第一,是否存在利益关系,如果该机构投资者与被投资公司间存在贸易往来,则难以保证其参与公司治理的公正性与客观性,社保基金与被投资公司间没有贸易往来,符合第一条标准。第二,是否持股规模较大。如果机构投资者持股规模过小,其参与公司治理的成本过高,当成本高于收益时,投资者会放弃参与被投资企业公司治理。而我国社保基金规模已经超过了5万亿元,是我国最大的机构投资者,符合第二条标准。第三,是否长时间持股。社保基金持股一般都是长期持有,获取的都是长期受益,符合第三条标准。这意味着社保基金持股能够参与企业的公司治理。杨海燕等(2012)认为,社保基金作为独立的机构投资者对上市公司的监督效应非常明显,能够显著提高被投资企业的信息披露透明度。Karpoff (2012)认为,机构投资者能发挥积极的治理效应,并约束管理层的机会主义行为,提升公司价值。叶松勤和徐经长(2013)认为,机构投资者的治理效应是有条件的,只有在市场化程度较高的情况下,机构投资者的积极治理效应才能得以发挥,从而增加持有现金的边际价值。甄红线和王谨乐(2016)的研究认为,机构投资者持股比例的增加,能提高被投资公司的信息透明度,但这种作用在融资约束程度高的公司更加显著。基于以上分析,本文认为,社保基金作为独立的机构投资者,能够参与被投资企业的公司治理,但这种作用的发挥是有条件的,只有在治理环境好的企业和融资约束程度高的企业社保基金持股的监督作用更有效。基于此,本文提出如下假设:

假设1:治理环境越好的公司,社保基金持股越能够发挥积极的治理效应,增加持有现金的价值。

假设2:融资约束程度越高的公司,社保基金持股越能够发挥积极的治理效应,增加持有现金的价值。

(二)分析师关注与现金持有价值

分析师作为上市公司和外部投资者的信息媒介,拥有丰富的投资经验,具有超强的信息挖掘和甄别能力,能够深入解读公司的财务信息。分析师的跟踪分析,一方面提高了公司信息的透明度,降低了投资者及相关各方与公司间的信息不对称;另一方面也对管理层和控股股东的行为构成了一定的约束,是一种重要的外部治理机制。周泽将和杜兴强(2012)认为,随着分析师关注度的增加,公司提供的信息会更加丰富和透明,这会大大降低公司与投资者间的信息不对称。谭雪(2016)认为,分析师关注在一定程度上替代审计治理,在审计质量低时,随着分析师关注的增加,可以显著降低管理层和股东间以及控制股东和中小股东间的代理成本。基于以上分析,本文认为,分析师关注作为一种监督机制,可以增加公司的信息透明度,减轻企业的信息不对称,规范管理层和控股股东的行为,提高现金资产的边际价值。故本文提出以下假设:

假设3:随着分析师对上市公司关注度的增加,会增加持有现金的边际价值。

(三)社保基金持股、分析师跟踪与现金持有价值

根据以往的文献显示,社保基金和分析师之间存在着密切的关系,二者都会提高上市公司的信息透明度和公司治理水平。燕麟(2016)的研究认为,分析师对上市公司的跟踪程度与机构投资者的持股比例显著正相关,分析师会重点关注机构投资者重仓的股票,机构投资者中的公募基金、券商资管部门、境外合格机构投资者、保险公司、社保基金等五类机构投资者都是分析师的重点服务对象。林钟高和杨雨馨(2017)认为,分析师跟进数量与社保基金间存在显著的正向关系。Steve et al.(2001)认为,机构规模越大,对于外部分析师的需求越少,分析师更倾向于跟进机构持股比例较低的公司。那么分析师关注对现金持有价值影响是否会因为社保基金持股不同而有差别?为此,本文提出如下假设:

假设4a:其他条件一定的条件下,社保基金持股较低的公司,分析师关注会增加持有现金的边际价值。

假设4b:其他条件一定的条件下,社保基金持股较高的公司,分析师关注会增加持有现金的边际价值。

三、研究设计

(一)数据来源

本文选取2011—2018年沪、深两市A股上市公司为研究样本,公司财务、公司治理、股权结构等方面数据均来自CSMAR数据库。样本筛选依据以下原则进行:(1)剔除了金融类公司;(2)剔除了曾经或正在被 ST、*ST、SST、S*ST 和 S的上市公司;(3)剔除了数据缺失的公司。最后得到6 032家样本公司。

(二)模型与变量定义

1.模型。本文参考了Kalcheva和Lins(2007)的做法,建立了如下实证模型。为了检验假设1和2,在模型(1)中引入了社保基金持股变量以及社保基金持股变量与现金持有量的交叉项,如果交叉项系数显著为正,则表示社保基金持股比例的增加会增加持有现金的边际价值。

为了检验假设3、假设4a和4b,本文建立了模型(2)和模型(3),并分别在模型中加入了分析师跟踪人数、分析师跟踪人数与现金持有量的交叉项,以及分析师撰写报告数量、分析师撰写报告数量与现金持有量的交叉项,如果交叉项系数显著为正,则表明分析师关注的增加会增加持有现金的边际价值。

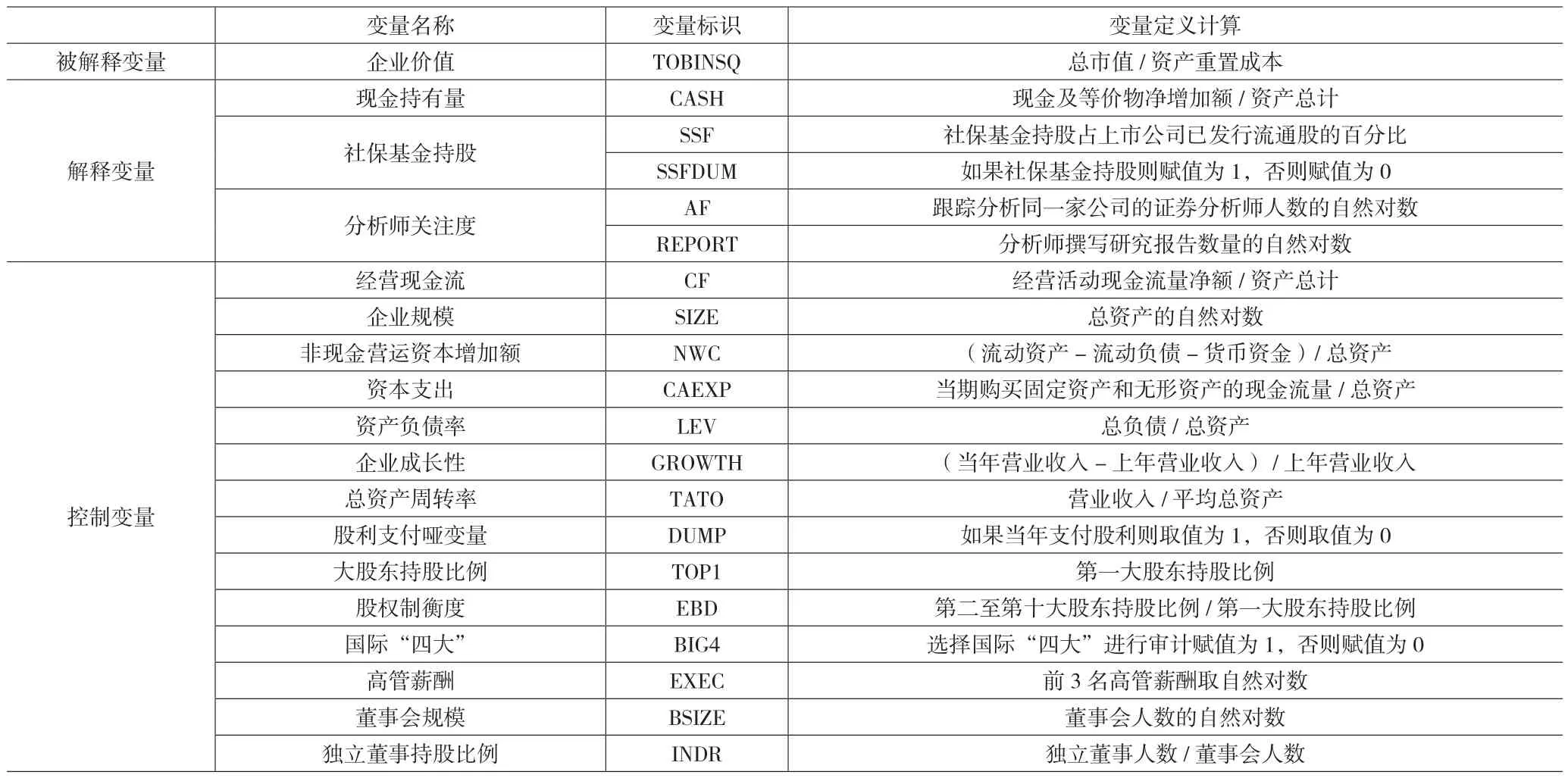

2.变量定义。具体的变量定义见下页表1。

四、实证分析

(一)描述性分析

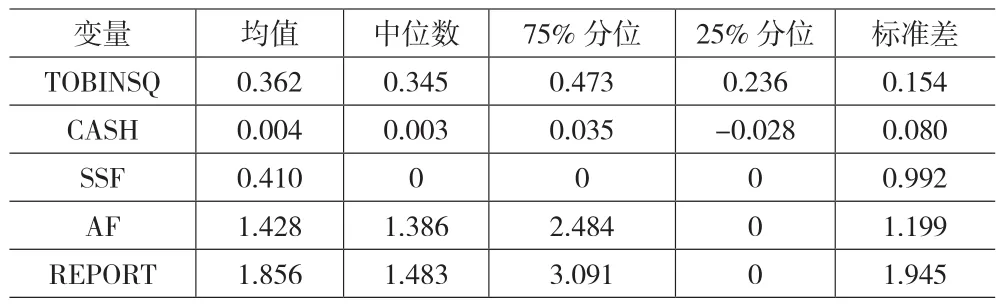

从下页表2描述性统计分析结果可以看出,企业价值的均值为0.362,中位数是0.345,标准差为0.154,说明样本企业间企业价值波动不大。现金持有量的均值为0.004,中位数为0.003,标准差为0.080。社保基金持股比例均值为0.410,中位数为0,标准差为0.992,说明样本公司中不足一半公司有社保基金持股,且社保基金持股比例波动不大。分析师跟踪人数的平均值为1.428,中位数为1.386,标准差为1.199,这说明样本公司分析师跟踪人数还是有很大差别的。分析师撰写报告数量的均值为1.856,中位数是1.483,标准差是1.945,可以看出不同上市公司,分析师撰写报告数量差别很大,有的样本公司受分析师关注度比较高,有的样本公司则明显受冷落,分析师在我国资本市场发展还不是很完善。

表1 变量定义表

(二)主要变量的相关性分析

从表3可以看出,现金持有量与企业价值间存在显著的正相关关系,说明现金持有量越高,企业价值越高。现金持有量、社保基金持股、分析师关注之间也存在着显著的正相关性,说明增加社保基金持股比例、提高分析师关注度会显著提升持有现金的价值,初步验证了假设1、2、3。除分析师关注度的两个代理变量外,其余变量相关系数都小于0.3,说明模型不受多重共线性的困扰。

(三)回归分析

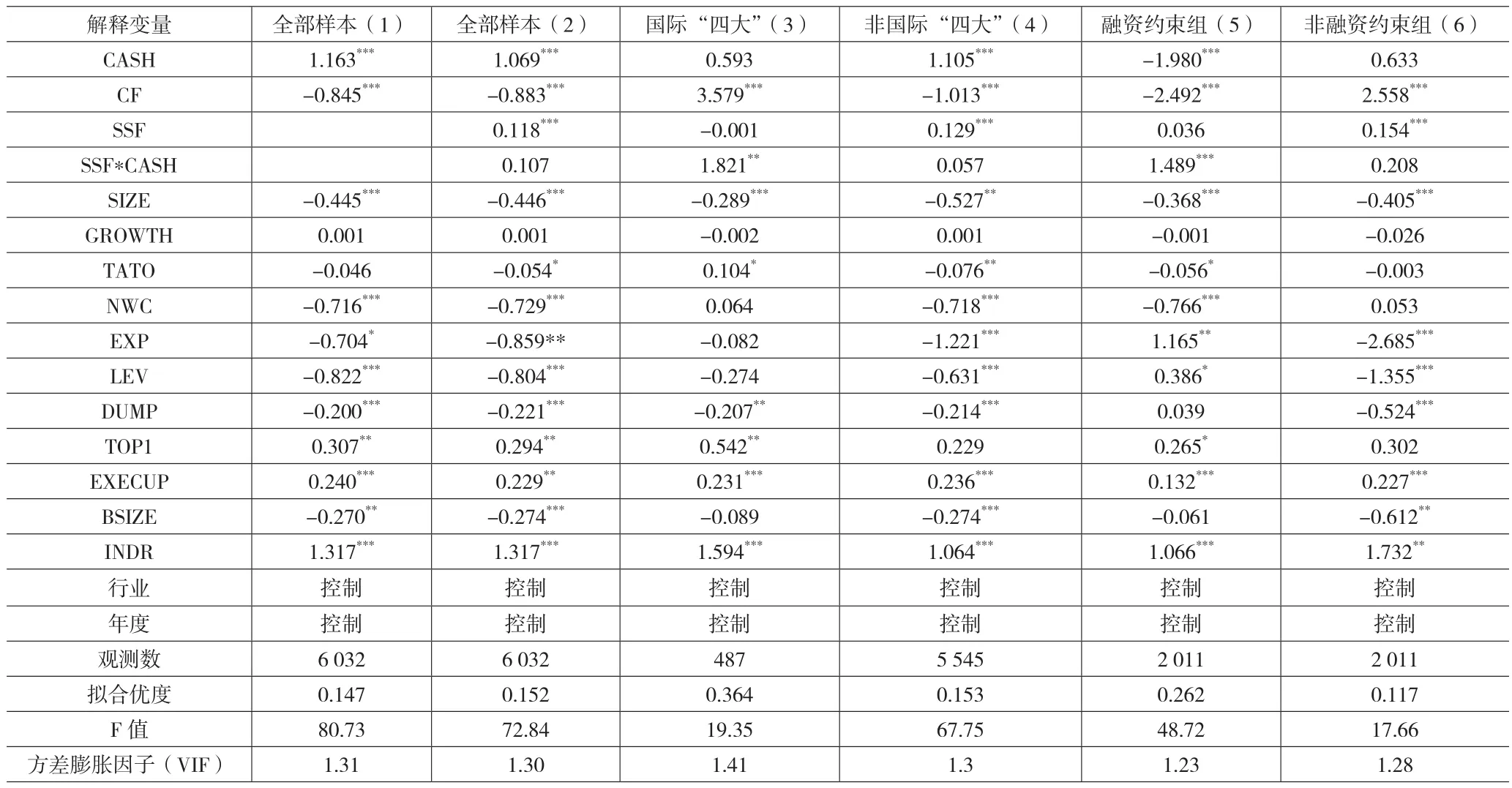

1.社保基金持股与现金持有价值的回归分析。下页表4第(1)(2)列都是针对全部样本的回归结果,从结果看,社保基金持股能够增加上市公司持有现金的价值,但是结果不显著。表中第(3)(4)列将样本按照是否选择国际“四大”审计进行分组,社保基金持股与现金持有量的交叉项系数分别为1.821和0.057,当被投资公司选择国际“四大”审计时,社保基金持股大大增加持有现金的价值,并且回归结果在1%水平上显著。这可能是因为选择国际“四大”进行审计,增加了被审计公司信息披露的透明度,降低了公司和投资者间的信息不对称,促进了社保基金持股治理功能的发挥,增加了现金持有的价值,假设1得到验证。这和叶松勤和徐经长(2013)的研究结论是一致的,机构投资者的治理功能只能在治理环境好的条件下才能更好地发挥作用。下页表4第(5)(6)列是不同融资约束条件下的回归结果,本文按照资产负债率的高低将全部样本分为三组,资产负债率最小的组为非融资约束组,资产负债率最大的组为融资约束组。回归结果显示,社保基金持股与现金持有量的交叉项系数分别为1.489和0.208,融资约束组社保基金持股与现金持有量的交叉项显著为正,且在1%水平上显著。这说明,当公司面临融资约束时,社保基金的加入,能够增加信息的透明度,降低公司的信息不对称程度,增加持有现金的边际价值,假设2得到验证。

表2 描述性统计分析

表3 主要变量相关性分析

表4 社保基金持股与现金持有价值回归结果

表5 分析师关注与现金持有价值的回归结果

2.分析师关注与现金持有价值的回归结果。表5第(1)(2)列是分析师关注度对现金持有价值的回归结果,无论是采用分析师跟踪人数还是采用分析师撰写研究报告数量作为代理变量,研究结果都是一致的,分析师关注度与现金持有量的交叉项系数都在1%水平上显著,说明分析师关注的上市公司,每增加一元现金持有量,其现金的边际价值会分别增加0.569元和0.464元。分析师关注对现金持有价值具有正向调节作用,分析师在证券市场中扮演着外部监督者的角色,约束了管理层的机会主义,避免管理层损害公司价值,提高了持有现金的边际价值,假设3得到验证。上页表5第(3)至(6)列研究了分析师关注对现金持有价值的影响是否随着上市公司信息披露环境的改变而改变,研究发现,无论上市公司是否选择国际“四大”,分析师关注度与现金持有量的交叉项系数都是显著为正,并在1%水平上显著,当公司选择国际“四大”审计时,回归系数分别为1.915和1.414,而当公司没有选择国际“四大”进行审计时,回归系数分别为0.561和0.461,选择国际“四大”进行审计时,上市公司每增加1元的现金持有量,其现金的边际价值增加显著高于没有选择国际“四大”进行审计的公司。这意味着,选择国际“四大”进行审计,提高了公司信息的透明度,减轻了公司的信息不对称,提升了分析师关注对现金持有价值的积极作用。

表6第(1)—(4)列是将样本分为融资约束组和非融资约束组,研究融资约束的差异对分析师关注与现金持有价值关系的影响。研究结果表明,无论公司是否面临融资约束,分析师跟踪人数和分析师撰写研究报告数量与现金持有量的交叉项系数都显著为正,并在1%水平上显著,融资约束组的回归系数分别为2.113和1.780,非融资约束组的回归系数分别为0.696和0.527,融资约束组的公司,每增加一元的现金持有量,其现金的边际价值增加的幅度明显高于非融资约束组,这说明融资约束程度较高的公司,随着分析师关注的增加,能够大大提高信息的透明度,有利于缓解上市公司与外部投资者间的信息不对称,提高持有现金的边际价值。

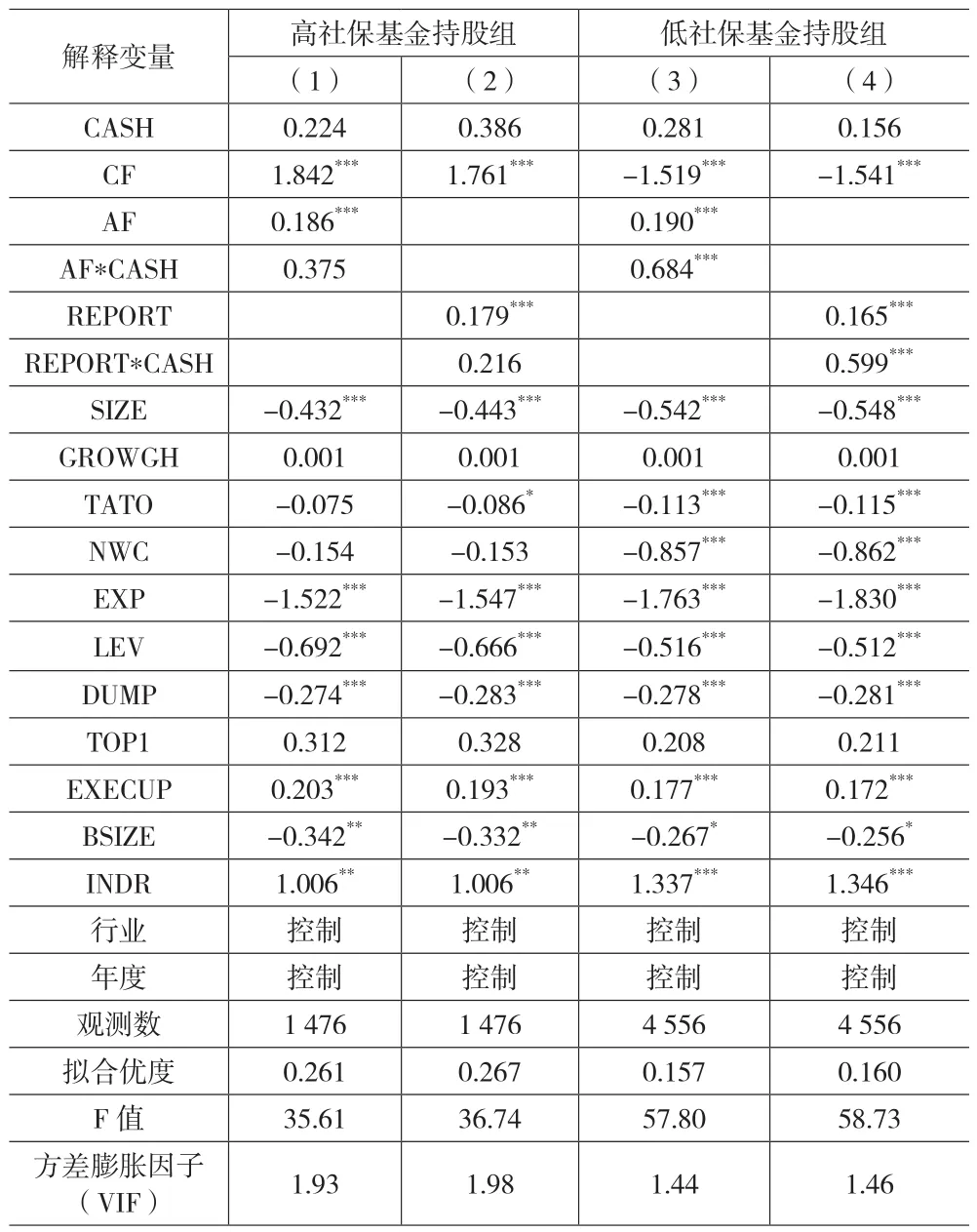

3.社保基金持股、分析师关注与现金持有价值的回归分析。表7按照社保基金持股比例将样本分成了高社保基金持股组和低社保基金持股组,研究分析师对现金持有价值的效应是否会随着社保基金持股的不同而有差异。研究结果显示,高社保基金持股组,分析师关注度与现金持有量的交叉项系数分别为0.375和0.216,说明分析师关注会增加持有现金的价值,但回归结果并不显著;而在低社保基金持股组,分析师关注度与现金持有量的交叉项系数分别为0.684和0.599,并且都在1%水平上显著,假设4a得到验证,这说明分析师更倾向于关注机构持股比例低的公司,这和Steve et al.(2001)的研究结论是一致的。

下页表8是按照社保基金持股和国际“四大”双重标准进行分组,考察不同的信息披露环境下,社保基金持股对分析师关注与现金持有价值的关系的影响。研究发现,在高社保基金持股组,上市公司选择国际“四大”进行审计时,分析师关注与现金持有量的交叉项系数显著为正,并且在10%水平上显著,这说明选择国际“四大”审计,增加了公司信息披露的透明度,会吸引分析师对上市公司的关注,进而增加公司现金持有的价值。在低社保基金持股组,无论上市公司是否选择国际“四大”进行审计,都会增加分析师的关注度,增加现金持有价值,但在上市公司选择国际“四大”时,回归结果显著高于非国际“四大”审计的公司,这意味着分析师更愿意跟踪国际“四大”审计的上市公司,这样的上市公司信息透明度高,会降低分析师跟踪、分析信息的成本,提高分析师跟踪分析的积极性,促进监督职能的发挥,提高了公司持有现金的价值。

表6 分析师关注与现金持有价值回归结果

表7 社保基金持股、分析师关注与现金持有价值回归结果

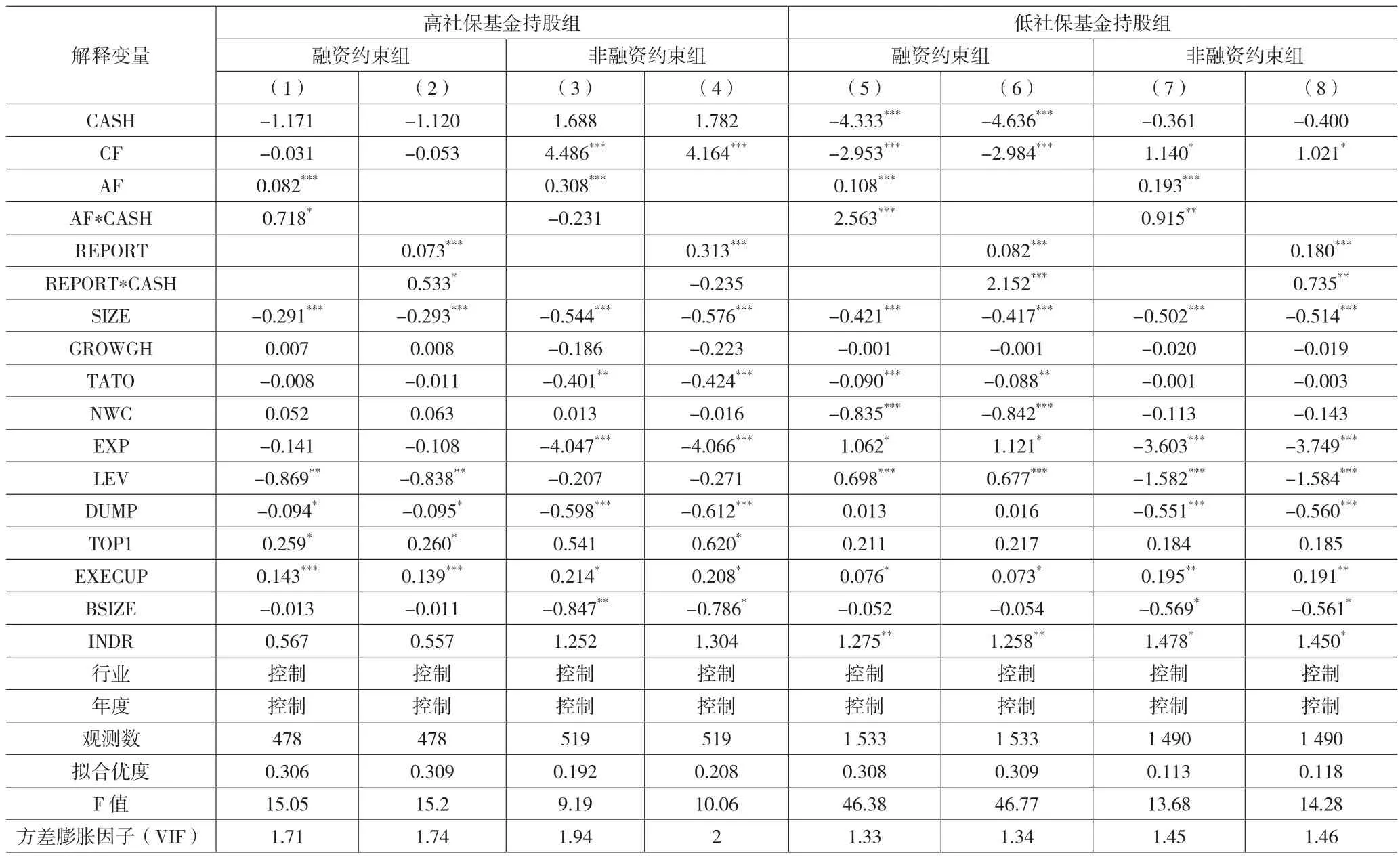

下页表9是按照社保基金持股和融资约束程度双重标准分组分析,研究社保基金持股对分析师和现金持有价值的影响是否会随着被投资公司融资约束程度的改变而发生变化。在高社保基金持股组,上市公司融资约束程度较高时,分析师关注与现金持有量的交叉项系数显著为正,并且在10%水平上显著,这说明当上市公司面临较高的融资约束时,增加分析师关注,会提高公司信息披露的透明度,降低公司与投资者间的信息不对称,增加现金的持有价值。在低社保基金持股组,无论公司是否面临融资约束,分析师关注与现金持有量的交叉项系数显著为正,且都在1%水平上显著,但融资约束组回归系数分别为2.563和2.152,明显高于非融资约束组的0.915和0.735,这说明在融资约束组,分析师关注会大大增加持有现金的边际价值。由此可以看出,分析师会更加关注社保基金持股比例较低的公司,特别是当公司面临融资约束程度较高时,分析师关注会增加这些公司的信息透明度,降低公司的信息不对称,增加持有现金的价值。

五、结论

本文采用我国A股上市公司2011—2018年的数据,研究社保基金持股、分析师关注与现金持有价值的关系,研究发现社保基金持股只有在被投资公司选择国际“四大”进行审计以及融资约束程度高时才能发挥监督作用,增加现金的持有价值。分析师关注与现金持有价值间存在显著的正相关关系,在选择国际“四大”进行审计和融资约束程度高时,会增加这种正向效应。进一步研究社保基金持股和分析师关注的联合效应发现,分析师更倾向于关注社保基金持股较低的公司,在这类公司,分析师关注与现金持有价值间存在显著正相关关系。而当社保基金持股比例较高时,只有当被投资公司选择国际“四大”进行审计或者公司融资约束程度较高时,分析师才会积极发挥监督作用,增加持有现金的边际价值。

本文的研究结论进一步证明了社保基金持股和分析师关注的监督治理功能,但同时也发现社保基金持股的治理功能需要一定的环境条件,社保基金持股和分析师关注之间是存在内在关联的,这些研究发现进一步拓展了我国公司治理的研究领域。

表8 社保基金持股、分析师关注与现金持有价值回归结果

表9 社保基金持股、分析师关注与现金持有价值回归结果