涨跌幅受限放开对科创板IPO抑价影响研究

2021-01-07李瑶瑶段江娇

李瑶瑶,段江娇

(上海理工大学 管理学院,上海 200093)

2019年6月13日科创板正式开板,7月22日首批科创板公司上市。科创板的设立在于为我国在新材料、新能源、生物医药等领域拥有核心技术、发展前景较好的公司服务。由于经济的高速发展与科技进步密切相关,并且科技创新依赖于资金的支持,因此科创板的设立有助于增强金融服务实体经济能力,为中国新兴产业的发展与经济转型提供强大的动力。科创板的设立不仅服务于国内新兴科技产业,更是吸引优质中概股科技企业回归,壮大中国资本市场发展规模,深化资本市场改革,提高资本市场的效率。

与传统交易规则相比,科创板在股票的适当性管理、交易机制和交易方式、涨跌幅限制等方面与以往有所区别。在涨跌幅限制上,科创板的交易规则为上市前5日不设置涨跌幅限制,5个交易日后涨跌幅限制为20%。在2012年以前,新股上市首日不设涨跌停限制,自2014年后,根据上交所的规定为保护投资者利益,上交所规定IPO首日最高涨幅限制不得超过发行价的44%,但这可能不利于新股上市后的价格出清,导致股价进一步上升甚至形成多日一字涨停,连续多日涨停可能会刺激投资者的投机心理,不利于股票市场的健康发展。目前新股IPO抑价广泛存在于各个国家的股票市场,本文研究新股首日上市不设置涨幅限制是否有助于提高定价效率,降低IPO抑价率。本文可能的贡献主要在于:第一,从科创板视角研究涨跌幅受限放开对IPO抑价的影响。第二,进一步从首发募集资金净额进行分析,结果显示实行涨幅限制导致新股IPO抑价更为严重,并且此时IPO抑价率与首发募集资金净额负相关。

1 文献综述及假设

1.1 文献综述

IPO抑价是指新股首次公开发行价格明显低于二级市场价格,这一现象广泛存在于各个国家股票市场。目前对影响IPO抑价主要从投资者关注度、信息披露、二级市场价格等方面进行研究。

在投资者关注度方面,目前研究认为个人投资者的非理性行为导致的错估是IPO抑价的主要原因[1-2]。通过利用在深交所上市股票数据研究发现市场稳定机制广泛采用的每日限价会刺激投资者的投机心理,破坏市场稳定性[3]。由于投资者情绪可能通过影响机构报价推高发行使新股发行一级市场存在价格泡沫[4],首日限价政策进一步加剧了新股炒作,对投资者“炒新”产生了“刺激效应”[5],新股首日价格管制助长投资者“炒新”,导致新股上市后的股价严重高估[6]。通过首创性提出“中国式IPO抑价”,并通过中美抑价比较和生存分析的方法研究了首日涨幅限制对IPO抑价的影响,发现新股首日涨幅限制进一步提高了中国的IPO抑价率[7],新股首日涨幅限制使得IPO抑价更严重[8]。

在信息披露方面,从不同的角度研究,发现信息披露与IPO首日回报率负相关[9]。从招股说明书角度进行研究,发现文本可读性与IPO抑价负相关,认为加强招股说明书的非财务信息披露、监管部门强化招股说明书文字可读性的要求,降低投资者与公司的信息不对称[10]。从市场化进程进行研究,发现市场化进程越高的公司,IPO抑价率越低。进一步研究发现市场化进程在询价阶段通过影响股票的发行价格最终影响IPO抑价率[11]。从网上路演角度进行研究,通过文本分析与实证研究相结合,以中小板和创业板IPO 公司召开的网上路演为样本,通过分析发现管理层的“答非所问”与IPO抑价、IPO首日流动性负相关,进一步发现与IPO后的公司股票的中长期表现负相关[12]。从公司发布信息角度研究,发现IPO公司更愿意在静默期通过自媒体发布消息,减少信息不对称。因此对于上市公司,应积极利用官方自媒体平台及时发布信息,增强投资者关注度,减少与投资者之间的信息不对称,监管部门要完善关于自媒体信息披露的规定[13]。

在二级市场价格方面,张劲帆等发现限价发行与未限价市场化进程相比,会造成二级市场股票定价过高导致长期回报率低下。创业板的“弹簧效应”比主板更强,一级市场限价造成二级市场价格扭曲[14]。耿得科发现IPO抑价率下降延缓新股价格上涨周期,因此应规范IPO市场,对新股发行制度进行改革并且要加强信息披露,依靠市场进行IPO治理[15]。

在承销商方面,宋顺林、唐斯圆发现在询价阶段,投资者情绪越高,机构投资者报价越高,在最终定价阶段,承销商在机构报价的基础上进一步上调发行价[16]。谭德凯、田利辉发现承销商在费用议价过程中具有绝对的信息优势,凭借自身优势使最终承销费用增加,新股首日回报的限制会恶化市场的信息不对称,启示监管部门应考虑适当时候取消对新股首日收盘价的限制[17]。黄顺武等以创业板为研究对象,首次引入双边随机边界模型研究IPO抑价,发现二级市场溢价均对IPO抑价产生显著影响,并且为主要原因[18]。

尽管IPO抑价现象在全球资本市场上屡见不鲜,国内外相关学者从不同视角对IPO抑价进行探讨,但从涨跌幅限制研究却屈指可数,同时从特定因素研究对IPO抑价率影响也较少。现有的少数关于涨跌幅限制影响IPO抑价文献也是从2009-2015年间进行研究的,包含科创板方面数据较少,这也为本文研究提供契机。

1.2 提出假设

在新股发行过程中,存在不同主体之间的信息不对称。发行人和投资者之间的信息不对称表现在好公司为了显示其价值,会主动进行抑价发行,后续通过发行较高价格的股票弥补此时的损失;投资者之间的信息不对称为“赢者诅咒”假说,非知情投资者不具有信息优势,认购真正具有价值的新股概率较低,此时为了阻止非知情交易者离场,发行人会降低发行价格吸引这部分投资者;发行人和承销商之间的信息不对称体现在承销商为体现自己的努力成果,有动机降低发行价格。上述三种情况下发行价格的降低使投资者能够迅速获得超额收益,因此新股发行历来受到投资者的追捧。为营造健康的股票市场氛围,2014年对股票首日涨跌幅限制作出规定,但效果可能适得其反。由于首日实行涨幅限制,股票价格在首日无法充分体现其价值,接下来收盘价可能多日连续上涨,大量投资者会在累计涨停之前买入股票,投资者的追捧可能带来股价的进一步上升。与传统核准制相比,注册制下的科创板对信息披露的要求更为严格,监管机构的不因企业盈利能力高低改变审核结果,更加注重发行人的信息披露质量。因此提出假设一:

假设一:涨跌幅受限放开会降低科创板IPO抑价。

募集资金净额大小反映投资者对公司未来发展潜力的肯定性。公司实力越强,则投资者对公司信心越强,反映在市场上为公司能够募集资金越多,因此公司无需降低发行价格吸引投资者,相反实力越强的公司首发价格越高,则IPO抑价率越低。在科创板上市的公司,科技创新型企业较多,具有较强的科创能力,拥有核心技术,未来发展前景较好,与同期非科创板上市企业相比,募集资金多,因此提出假设二:

假设二:在实行首日涨幅限制情况下,首发募集资金净额与IPO抑价率负相关。

2 研究设计

2.1 数据来源与样本选择

本文选取了2019年7月22日到2020年3月31日期间上市的170个发行的新股,包含科创板和非科创板。非科创板为实行首日涨幅限制的中小板、创业板、沪市A股在内的79支新股;科创板为前5个交易日不设置涨跌幅的91支新发行股票。本文数据主要来源于WIND数据库,部分数据通过国泰安数据库和东方财富网整理而成。在选取数据时,剔除了财务数据不全的公司的数据,由于所选样本都是新股发行,目前不存在ST、*ST、PT等状态异常的公司。

2.2 变量选择

2.2.1 被解释变量

本文的被解释变量为IPO抑价率(IU),根据新股发行首日是否实行涨幅限制,计算IPO抑价的方法不同。在不限制首日涨跌幅中,由于市场价格能够迅速反应股票价值,因此IPO抑价率IU0计算公式为(1);在限制首日涨跌幅中,IPO抑价借鉴张卫东[7]做法,采用上市后第一次非涨停或跌停的收盘价代替上市首日收盘价,IU1计算公式如(2):

(1)

IU1=

20世纪70年代至80年代,计算机存储和通讯等技术的提升促进了图书馆自动化系统的不断完善[5],集成了包括采访、编目、流通等在内的主要功能,逐渐形成图书馆集成管理系统[6]。Sirsi、Dynix、ExLibris、Innovation Interface Inc.等众多知名图书馆系统软件供应厂商在这个时期成立。

(2)

2.2.2 解释变量

解释变量为是否实行涨跌幅限制和首日募集资金净额。是否实行涨跌幅限制使用PS表示。如果存在上市首日涨跌幅限制,则PS为虚拟变量1,反之为0。首发募集资金净额(NF)进行取对数处理。交互项(cross)为是否实行涨幅限制和首发募集资金净额的交互项。

2.2.3 控制变量

根据研究需要并结合现有相关文献,选择以下变量作为控制变量:网上发行中签率、承销商声誉、企业年龄、发行市盈率以及由因子分析法提取出的偿债能力、盈利能力、发展能力、营运能力。承销商声誉根据2019WIND排名,若为前十券商则排名为1,否则为0。各控制变量定义见表1。

表1 控制变量名称与描述

2.3 模型设计

为检验涨跌幅受限放开对科创板IPO抑价的影响,本文设计如下模型:

IU=β1PS+β2NF+β3NF*PS+β4Z+ε

(3)

其中Z代表所有控制变量,变量名如表1所示。

3 实证分析

3.1 因子分析法

新股价格与公司内在因素相关,因此本文从公司上市的前一年年报中选取能代表公司发展情况的10个因素,分别为总资产增长率、资产负债率、流动比率、总资产周转率、营业收入增长率、营业利润增长率、净资产增长率、净资产收益率、速动比率、应收账款周转率。将数据进行整理后从10个变量中通过降维提取共性因子,反应原来众多变量包含的信息。

3.1.1 KMO和Bartlett检验

在对变量进行因子分析前,须进行抽样适合性检验和巴特利球形度检验,即 KMO和Bartlett球形度检验。KMO的取值在0和1之间,越接近1表示变量之间的相关性越强,Bartlett球形度检验的值小于显著水平0.05,落入拒绝域内,表明适合进行因子分析。由表2中数据可知,KMO的值为0.633,大于0.5;同时巴特利球形度检验近似卡方为899.588,显著性平为0.000,明显小于0.05,因此适合进行因子分析。

表2 KMO和Bartlett检验

3.1.2 提取因子

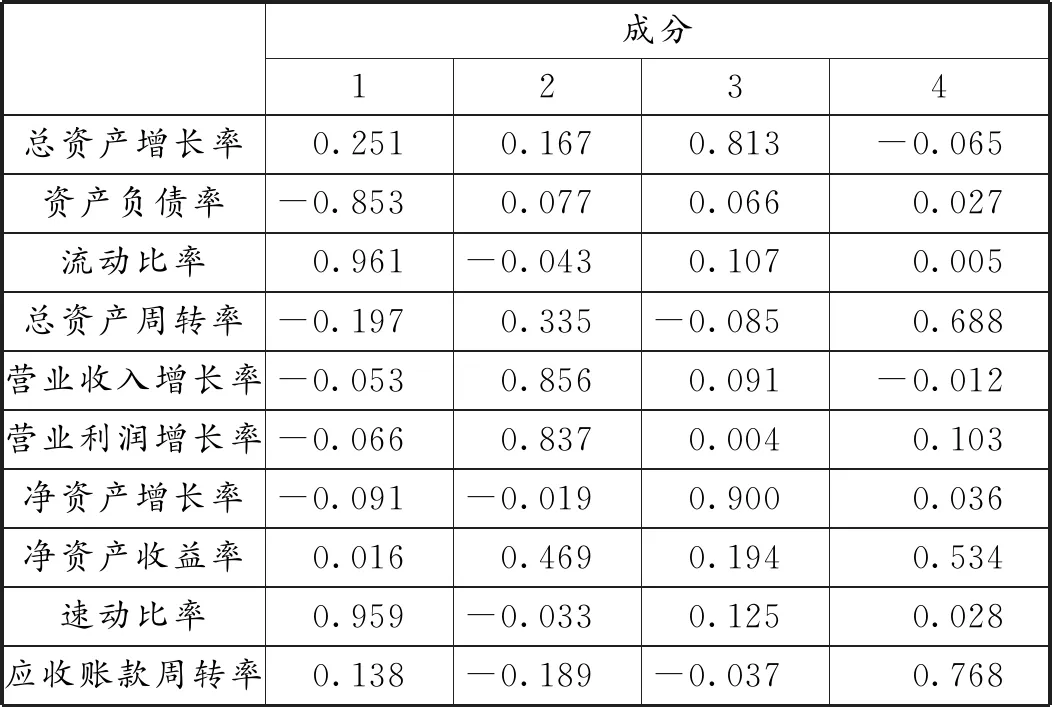

通过spss软件对10个变量进行降维,从表3解释的总方差可以看到提取四个因子,累计方差贡献率达到74.368%。通过表4旋转成分矩阵,根据每组因子特点,将因子概括为以下四类:第一个因子在资产负债率、流动比率、速动比率上载荷系数较大,因此命名为偿债能力RA。第二个银子在营业收入增长率、营业利润增长率、净资产收益率上载荷系数大,因此命名为盈利能力PA。第三个因子在总资产增长率、净资产增长率上具有较大载荷,因此命名为发展能力DA,第四个因子在总资产周转率、应收账款周转率上具有较大载荷,因此命名为营运能力因子OA。

表3 解释的总方差

表4 旋转成分矩阵

3.1.3 因子得分

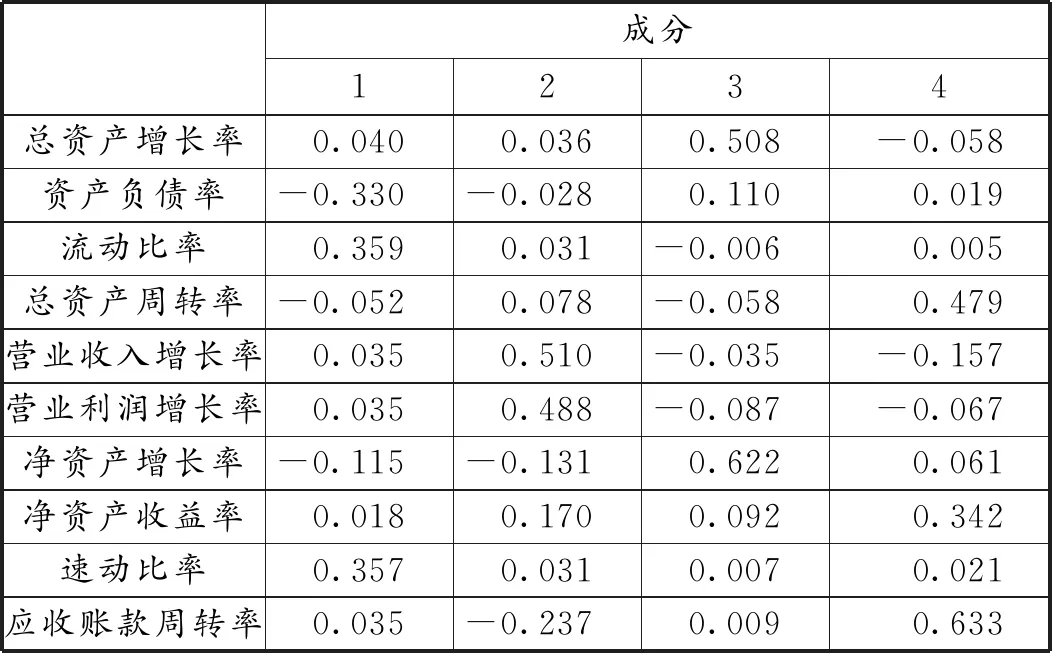

根据表5成分得分系数矩阵中各个变量在四个因子中对应的系数,计算出偿债能力RA、盈利能力PA、发展能力DA、营运能力OA四因子的得分。

表5 成分得分系数矩阵

3.2 描述性统计

3.3 相关性分析

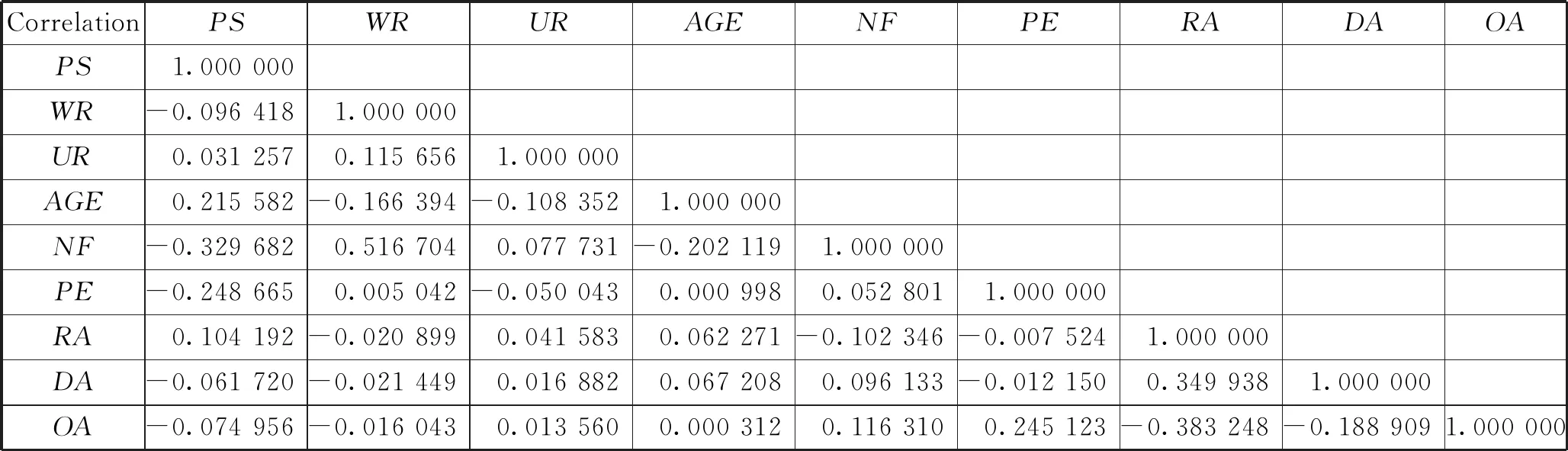

在对变量进行回归之前,必须对解释变量之间可能存在的多重共线性问题进行检验。在对原有变量克服多重共线性后,剩余解释变量之间的相关性如表7数据所示。由相关性分析可知,各变量之间虽然仍存在一定的相关性,但相关系数最大为0.52,整体来看位于0.6以下,不存在严重的内生性,因此可以进行正常分析。

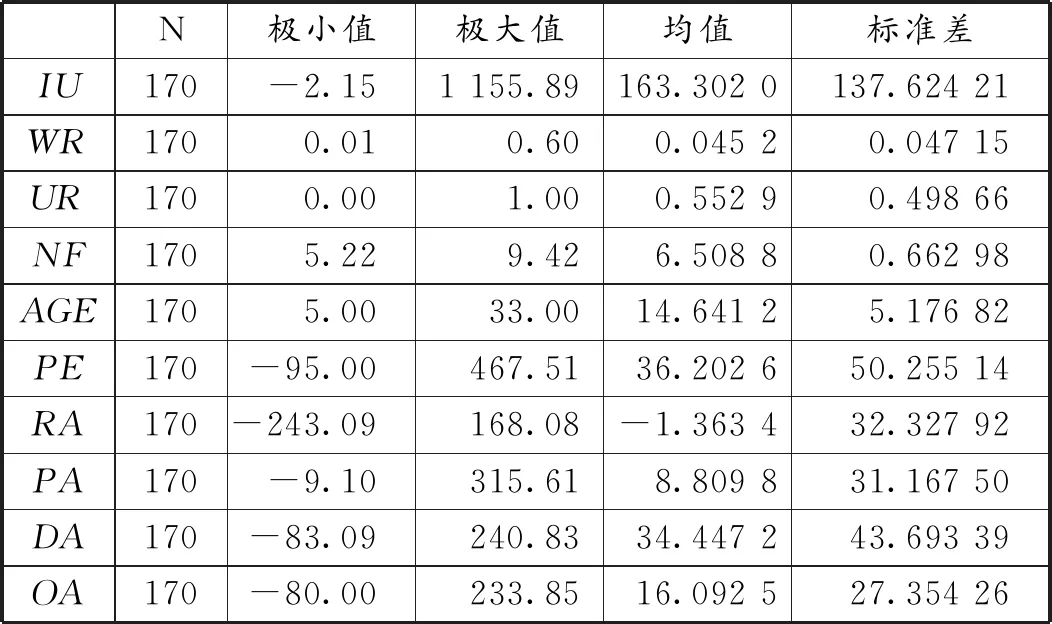

表6 描述性统计

表7 相关性分析

3.4 回归分析结果

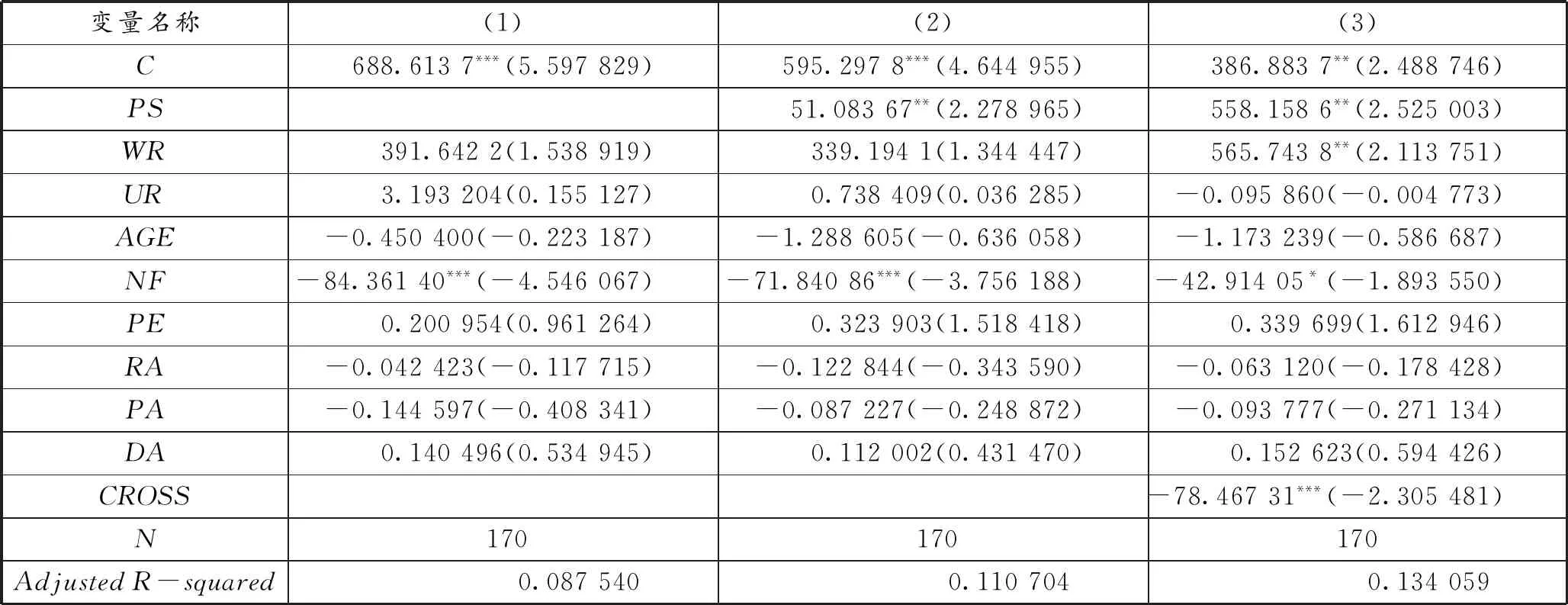

运用SPSS软件进行多元线性回归,分三个步骤:

(1)表示加入首发募集资金净额,从表8数据可以看到首发募集资金净额系数显著,说明能够影响到IPO抑价率。(2)表示在(1)的基础上加入是否实行涨幅限制的虚拟变量,由以上分析可知,PS系数显著为正,表示实行首日涨幅限制时确实会提高IPO抑价率,首发募集资金净额系数显著为负,支持假设一即涨跌幅放开会降低科创板IPO抑价。(3)在(2)的基础上加入虚拟变量和交互项,添加交互项后,虚拟变量的系数大小发生明显变化,交互项系数显著为负,说明在限制首日涨跌幅,募集资金净额对IPO抑价的负向影响更加强烈,支持假设二即在实行首日涨幅限制时首发募集资金净额与IPO抑价率负相关。同时观察到首发募集资金净额系数由1%显著变为在10%显著,说明不限制首日涨幅情况下,募集资金净额对IPO抑价的影响减弱。

表8 回归分析结果

4 结论与建议

针对涨幅限制放开对科创板IPO抑价的影响及进一步从首发募集资金净额分析,通过多元回归模型逐步进行实证分析,具体研究结论如下:第一,科创板在涨幅放开情况下能够显著降低IPO抑价,而限制首日涨幅会提高IPO抑价,降低定价效率,不利于股票价格发现与市场的健康发展。第二,在限制首日涨幅时,首发募集资金净额与IPO抑价负相关。由此本文认为:第一,在监管方面,我国应继续实行首日不限制涨跌幅政策,推进完善注册制。第二,在公司方面,应进一步提高信息披露,减少信息不对称。第三,在投资者方面,应继续实现价值投资,关注公司发展前景与公司采取情况,减少投机心理,避免盲目追涨杀跌。

对于监管方面,以科创板为试点,进一步完善首日不设置涨跌幅制度,营造良好市场环境,提高对二级市场的包容性,使市场波动更加符合规律性,进一步尊重投资者意愿,提升股票交易市场活跃度,体现真实市场供求关系进而体现股票真正内在价值。同时要加强和完善对上市公司信息披露制度的抽查制度,确保公司披露信息真实有效,保护投资者利益,引导股票市场为实体经济尤其是科技创新型企业提供服务,提高资本市场资源配置效率。对于上市公司,科创板企业应主动提高公司信息披露质量,在IPO静默期利用自媒体平台积极发布信息,给投资者充足的信息参考,减少与投资者之间的信息不对称,展示公司良好发展前景,树立较好的企业形象,增强投资者投资信心,从而使科技型企业进行首次公开募股时,筹集到更多资金进一步支持科技发展。对于投资者,在新股发行时要更多关注公司的基本面,树立价值投资理念,对公司做出正确的价值判断,进行合理投资,减少投机心理,从而进一步提高IPO定价效率。