“银行+保险+期货”支持农业发展的应用研究

2020-12-23曹慧

曹慧

摘 要:为深化金融供给侧结构性改革,深入贯彻落实金融精准扶贫和金融支持乡村振兴战略,延安市自2018年开展了“保险+期货+银行”金融联合支持苹果产业试点工作。本文在总结前期工作基础上,从优化流程、银行有效参与的角度提出“银行+保险+期货”支持农业发展模式,对涵义、参与主体、合作流程等进行了明确,对进一步推广该模式给出“4321”风险共担等建议,以期为支持农业发展、发挥金融合力提供参考。

关键词:农村金融;金融扶贫;乡村振兴

中图分类号:F832.5 文献标识码:A 文章编号:1674-0017-2020(10)-0094-04

2016年至2020年,中央一号文件连续5年指出推广及优化农业“保险+期货”试点工作。为深入贯彻落实党中央政策措施,进一步提升金融精准扶贫、金融支持乡村振兴效果,中国人民银行延安市中心支行在辖内创新性地开展了苹果产业“银行+保险+期货”试点工作,经过两年多的扎实推进,试点工作从贫困户拓展到所有农户、从政府补贴逐渐走向市场化、从银行扶贫出资到信贷业务介入,共42个乡村的1078户农户、6家期货公司、1家银行、1家保险公司参与到试点工作中。2017-2019年,投保、买卖期货共1547万元、为农户共计赔付19.84万元、补偿保费521.96万元,银行向苹果期货交割库企业发放贷款6400万元,为下一步工作推广提供了可靠的经验借鉴和新的工作思路。

一、延安“保险+期货+银行”苹果产业扶持案例

2017年,全球首个鲜果期货——苹果期货推出后,延安市延长县便积极开展“保险+期货”试点工作,已进行2轮操作。2018年11月,在试点基础上,延安在全国率先开展了“保险+期货+银行”苹果产业金融扶贫试点工作,探索出风险共担、互利共赢的新机制,既规避了市场风险又稳定了果农收入,对整合金融资源、做大产业规模、促进产业优化升级起到了积极作用。

(一)主体及责任

1.地方政府:协调各方工作、承担20%保费补贴。

2.人保公司:通过其当地分支机构为农户提供苹果价格保险产品并免收通道费,与期货公司合作。

3.期货公司:期货公司承担45%保费,为保险公司设计相应的苹果期货价格场外衍生产品,对冲风险。

4.工商银行:承担15%保费,为农户提供苹果产业融资支持,通过融e购平台设立扶贫专区销售苹果。

5.苹果果农:承担20%保费。

(二)合作流程

1.农户购买苹果价格保险。果农从保险公司购买苹果价格保险,每吨苹果需缴纳560元保险费,其中,果农承担20%、政府补贴20%、工行和期货工程承担60%,承保价格为10860元/吨。

2.保险公司购买场外期权。保险公司将所收保險费全额转给期货公司,与期货公司签订场外衍生品交易协议、买入场外看跌期权,若价格下跌,保险公司对场外看跌期权进行行权,期货公司将与赔款等额的行权收益支付给保险公司。

3.期货公司进行风险对冲。期货公司在期货市场上进行对冲操作,用在期货市场中获得的收益,支付给保险公司的行权收益。保险公司可根据市场行情,选择在价格合适时提前平仓、在价格下跌时进行行权、在价格上涨时选择到期弃权等。

4.银行为农业经营主体融资。一是开发专项融资产品“苹果贷”、“易农贷”,与省农业信贷融资担保有限公司合作提供担保类三农融资;二是在工行“融e购”电商平台设立延长苹果销售专区;三是发行挂钩苹果专项理财产品,丰富果农理财产品等。

5.到期进行赔付、合同终止。若保险期内产品平均售出价格低于保险约定价格时,投保人可通过保险公司获得“承保价格-市场价格”的差额赔付以锁定收益;若保险期内售出价格高于约定价格,则保险公司不需赔付,投保人获得市场较高收益。

(三)实施效果

2017年,延安市延长县“保险+期货”试点投保苹果196吨,签约6户贫困户,签约的保障价格约为8000元/吨,实际收购价格约为6900元/吨,因此保险公司按照每吨约1100元的标准对投保农户进行了赔付,共计赔付19.84万元,按照签约价格保障了参保贫困户的收入。

2018-2019年,延安市延长县开展“期货+保险+银行”试点,为42个乡村的1078户农户承保苹果4.2万吨,其中建档立卡贫困户403户,涉及果园面积2.86万亩,投保金额1547万元。2018年与2019年签约保障金额分别为10860元/吨、7900元/吨,保险期内苹果销售价格均高于保障金额,保险公司不需赔付,但为了减轻果农负担,按照保底赔付方案仍向果农返还农户自行交付的保费共521.96万元,农户在获得市场高价收入的同时得到了返还的保费。同时,商业银行先后向6家交割库企业贷款6400万元,其中运用再贷款金额为2220万元,并于2020年积极推广保单质押和仓单质押,帮助果企扩大冷库规模和选果流水线设备。

二、“银行+保险+期货”农业支持模式简析

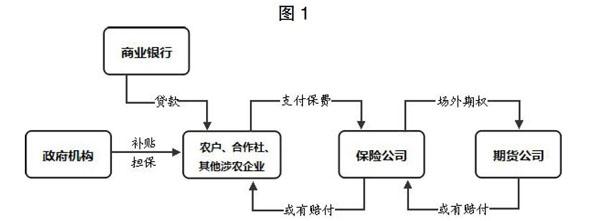

“银行+保险+期货”是一种金融联合支持产业发展模式,是随着金融支持农业发展实际需要而不断推进、创新的服务方式,银行为产业发展提供融资支持,保险为产业发展保障最低收入,期货通过设计价格场外衍生品对冲产业发展风险。

(一)农业保险

农业保险是指农业经营主体以支付小额保险费为代价,把农业生产经营过程中由于灾害事故造成的农业财产损失转嫁给保险人的一种制度安排。农业保险产品按照缴费方式分为政策性农业保险和商业性保险,目前,政府给予保费补贴的政策性农业保险使用较多。农作物价格保险是同时应对生产风险与市场风险的保险产品,实际是保障最低价格,在保险合同规定期间保障最低收入价格,并允许投保人获得一个更高的价格。

(二)“保险+期货”

由于农作物价格保险风险巨大,保险公司承保能力有限,期货作为避险工具,成为承接价格保险风险的最佳途径,同时鉴于期货市场是促进商品价格市场化和优化社会资源配置的有效措施,“保险+期货”成为进行农业风险管理服务的模式。

“保险+期货”是基于农产品价格保险,实现农业经营风险的承接、转移和对冲的管理服务模式,涉及主体包括农业经营主体、保险公司、期货公司和政府部门等。“保险+期货”服务“三农”的主要节点:一是农户或涉农企业通过购买保险公司的农业价格保险产品,以确保收益。二是保险公司通过购买期货公司的场外期权产品进行再保险,以对冲农产品价格下跌可能带来的赔付风险,分散其全部或部分承保风险。三是期货公司在期货市场上进行相应的期权操作,进一步转移和分散风险,最终实现风险分散、各方受益。

(三)“银行+保险+期货”

虽然“期货+保险”模式保障了农业主体的最低收入,但农产品收储企业的现货吞储能力以及在产业链上的定价权对农户收入影响较大,且农户在无政府补贴情况下参与积极性不高。因而,在各方推动下,2018年延安市延长县开展了苹果产业“银行+保险+期货”试点工作,在“期货+保险”基础上创新性地引入银行,银行对交割库或龙头企业进行支持,在现货销售、货物储存及加工贸易环节提供融资支持。

随着试点工作的推进,结合实际需求,银行的支持范围不限于企业,可以将包括农户在内的所有农业经营主体纳入支持范围,“期货+保险”是从收入端保障最低收益,而加入银行可以从农户产业投入、企业优质发展等产业源头上给予资金支持,解决输血问题,三个金融主体联合支持,可从投入和收入两个方向综合支持,持续有效发挥“银行+保险+期货”产业支持的作用,有利于多维度促进农业产业转型升级。

“银行+保险+期货”是一种金融联合支持农业发展模式,是政府补贴及担保,银行提供生产及经营资金,农业经营主体投保以保障收入,保险公司提供保险产品并利用场外期权对冲赔付风险,期货公司在期货市场进一步分散风险的五位一体、共担风险、共同推动农业发展的模式。

三、“银行+保险+期货”农业支持模式推广的意义

“银行+保险+期货”农业支持模式源于金融精准扶贫、服务于乡村振兴,银行从投入端提供资金,保险和期货从收入端保障收益,该模式的推广应用可以用金融的力量和市场的手段,提高农业主体改进生产、参与保险、销售经营的积极性,降低市场价格波动对收入影响,通过金融引导为农业发展注入新动能。

(一)稳定农户收入,提升涉农企业抗风险能力

通过保险与期货合作,增强了保险公司承保能力,更多的农户和涉农企业参与保险,保障了最低收入;涉农企业不仅可以通过购买保险保证收益,而且通过参与期货交易、套期保值,可大大提高抗风险能力,甚至从期货市场获取资本收入。

(二)解决融资难题,为农业搭建金融对接桥梁

政府、银行、保险、期货深入合作、风险共担,银行可降低信贷风险,积极为农户提供信贷融资,为企业提供收购资金、生产经营资金等;期货公司打开了与农业对接新渠道,向农业主体普及了更多期货知识,培育了更多客户,提升了农产品期货市场参与度。

(三)掌握价格走势,缓解各卖各价、好货贱卖的情况

期货价格公开透明,农户、企业容易了解农产品期货价格,进而折算自己的产品价格,有利于在交易时获得公正合理的价格,有效缓解私下磋商时价格不公平问题,解决价格发现效率滞后出现的好货贱卖、囤货滞销情况。

(四)转变生产经营观念,推动农业现代化发展

由于期货产品要求高、具有统一标准,该模式通过执行交割标准引导标准化生产,企业借助“期货+订单”业务、运用“公司+合作社+农户”模式,引导农户提高管理水平,解决缺乏统一标准、农户标准化生产意识不足、高质量农产品较少的问题。

四、“银行+保险+期货”农业支持模式相关建议

从延安市“期货+保险+银行”苹果产业支持试点可以看出:该模式不仅为农业发展提供了风险管理工具,而且通过银行融资可从源头上解决产业投入资金短缺的問题,值得积极推广,但由于试点是基于金融精准扶贫开展,政府补贴、金融机构援助资金为保费主要来源,银行信贷投入市场化机制尚未有效地参与融入,本文就推广步骤、推广方式等提出以下几点建议。

(一)采取“4321”模式,深挖银行信贷产业源头投入潜力

在试点过程中,银行信贷投入仍基于原有的抵押、担保等传统信贷模式,只向果企发放相关贷款,并且作为“期货+保险+银行”模式的最后一环开展。在推广过程中,应积极采用“银行+保险+期货”模式,从银行信贷解决源头问题,有效提升政府、银行、保险、期货合作深度,通过共担风险加大对农户、企业等产业源头的信贷投入。如可采取“4321”风险共担信贷模式,银行对项目参保农业经营主体提供专项农业经营贷款,省农业信贷融资担保公司提供40%担保,市或县政府提供30%担保,银行承担20%违约风险,保险公司在发生价格下跌、农业经营主体收入下降无法归还贷款时将赔付款划至银行、承担10%的贷款还款责任等。通过增强各部门的粘性,充分发挥政府农业贴补、担保金作用,提高银行放贷积极性,提升农业经营主体贷款获得率。此模式可在生产环节就通过信贷方式使农户获得资金、充分调动农户生产和投保的积极性,在企业收储、建库、更新生产线时解决资金短缺问题,可大大优化企业的发展模式,从目前的“输血式”扶贫变为“造血式”致富。

收稿日期:2020-08

作者简介:曹 慧(1985.01-),女,陕西延安人,硕士,现供职于中国人民银行延安市中心支行。

注:本文为作者观点,文责自负。