美联储在疫情冲击及次贷危机中的应对比较及启示

2020-12-23章红王潜

章红 王潜

摘 要:2020年以来,受新冠肺炎疫情影响,全球经济面临衰退风险,国际金融市场大幅动荡,美国金融市场出现了类似于2008年的流动性风险,表现为各类资产价格非理性下跌,特别是危机初期美债、日元和黄金等传统避险资产同步下跌。本文对比了美国新冠肺炎疫情冲击和2008年次贷危机中流动性风险产生的原因、传导机制以及美联储政策应对,为我国金融市场和机构风险监管提供思路和参考。

关键词:新冠肺炎疫情;次贷危机;流动性风险

中图分类号:F832.5 文献标识码:A 文章编号:1674-0017-2020(10)-0036-08

一、美国疫情冲击及次贷危机中的流动性风险成因对比

(一)新冠肺炎疫情冲击

受新冠肺炎疫情影响,美国股票、债券等金融市场爆发了大规模的流动性风险,美股甚至出现四次熔断。外部冲击是造成金融市场流动性风险的直接原因。一方面,新冠肺炎疫情在全球快速蔓延,而美国已成为疫情最严重的国家。受疫情防控和员工感染等原因影响,部分企业难以开展正常的生产经营活动;同时疫情期间社会消费大幅降低,导致产品有效需求不足。这导致企业现金流紧张,进而引发了股市和债市的流动性风险。另一方面,全球石油价格大幅下跌,导致美国页岩油企业盈利能力大幅降低,而能源企业在高收益债券中占比较大,因此引发了高收益债券流动性紧张。

低利率和股票回购积累的美股泡沫为流动性风险爆发提供了土壤。为应对2008年金融危机,美联储将联邦基金目标利率从2006年6月的5.25%下调至2008年12月的0.25%,同时推出了四轮的量化宽松计划。超乎寻常的宽松货币政策造成了市场流动性泛滥,债务融资成本降低,大批企业得以通过发行债券融资,并将融资所得用于回购股票,以此提高EPS,业绩的“虚假”提升推动美股进入牛市。长期牛市造成科技和互联网等板块估值水平已达历史高点附近,这也为之后的巨幅下跌埋下隐患。

企业和基金高杠杆增大了发生流动性风险的可能性。本次冲击前金融企业部门杠杆率达到74.40%,企业杠杆率中值水平已超过2000年互联网泡沫时的高点。与大企业相比,部分资质较差的中小企业融资成本下降更快,也是本轮加杠杆的主力。另一方面,对冲基金普遍采取非标准化、高杠杆的风险平价等策略,在股市下跌时也放大了流动性风险。

美股投资者结构和策略变化加速了流动性风险的产生。2008年以来,被动型基金在美股投资者中比重快速增长。指数基金和ETF基金管理费用低、透明度高、流动性强且平均业绩高于主动管理基金,在2008年金融危机后收到投资者追捧,因此管理规模不断增大。但被动基金相对于主动投资者来说,不重视所投资企业的公司治理,缺乏对企业的有效监督,从而激励了企业经营者的部分短期行为,降低了企业抵御市场大幅下跌的能力,容易引发市场的流动性螺旋收缩。另一方面,部分主动管理型基金过度重视资产相关性和波动性为基础的策略,对上述策略的流动性风险认识不足,当市场发生流动性紧张时,策略可能面临失效而引发程序性抛售。

(二)次贷危机

2008年美国次贷危机中的流动性风险由次贷泡沫破裂直接引发,因雷曼公司倒闭而加剧,其深层次原因则包括长期货币宽松环境、资产证券化批发融资兴起及衍生品市场杠杆过高等。

低利率环境下的房地产泡沫为金融市场流动性风险埋下伏笔。2001到2004年美联储连续13次降息,将联邦基金目标利率从6.5%降到1%,低利率推动了经济的繁荣,也导致了市场流动性泛滥。居民收入和借贷能力增加,金融机构纷纷降低贷款标准和审查条件,大量发放次级贷款,并大搞金融创新,开发以次贷为基础资产的衍生品,将社会资金推向收益率更高的房地产市场。2002年起,美国房价每年涨幅超过10%,次级抵押住房贷款市场也空前繁荣,逐渐积累起偏离基本面的泡沫。过高的房价为次贷及其衍生品市场出现流动性风险埋下伏笔。

资产证券化和批发融资的繁荣增大了流动性风险发生可能性。金融危机前美国资产证券化市场空前繁荣,金融机构普遍采用“发起-分销”模式,将贷款“证券化”打包卖给投资者,从中赚取手续费,因此危机前次贷衍生品等结构性产品市场得到蓬勃发展。但由于该模式下存在参与者过多、链条过长等特征,导致各方对其中风险认识不足,监管者也缺乏应对经验。另一方面,由于货币市场的发展,美国银行转为以批发融资为主的融资模式,2007年美国大型银行的零售存款占负债比例仅为54%,当市场出现流动性紧缺时,银行体系以证券资产为担保吸收的短期批发融资快速枯竭,从而加剧了银行的流动性風险。

衍生品市场杠杆积累过高是流动性风险爆发的根本原因。为获取高额利润和转移风险,金融机构将上千笔次级贷款打包成次级抵押贷款债券(MBS)出售给各类银行和基金,进一步将MBS合成为不同层级的次贷债权担保债务凭证(CDO),以及以CDO为抵押的CDO2和对冲风险的信用违约互换(CDS)。在层层嵌套背后,基础资产仍是居民的次级贷款,但其整个市场杠杆率却越来越高。因此当房价逆转时,次贷衍生品面临大量违约和赎回,高杠杆使流动性风险的爆发更加迅速。

(三)流动性风险发生原因对比

对比新冠肺炎疫情冲击和2008年次贷危机流动性风险发生原因有一定相似性。一是美联储货币政策均长期宽松市场资金充裕且伴随着“资产荒”,大量资金涌入“美股”、“房地产”,导致了较为严重的资产泡沫。二是市场主体均存在高杠杆行为,面对美股和房地产市场的繁荣,企业、基金公司、投资银行等参与者主动加杠杆,这导致风险爆发时迅速出现流动性缺口,进而引发被动去杠杆的痛苦过程。不同的是,本次冲击直接由新冠疫情等外部事件引发,对美国经济造成重大打击,因此导致了更为迅猛的流动性风险爆发。

二、流动性风险传导机制对比

(一)新冠肺炎疫情冲击

新冠肺炎疫情冲击中,外部冲击直接影响实体企业和个人,导致股市、高收益债券及票据市场率先出现大幅波动,企业及各类基金面临流动性风险。一个简单的流动性风险传导图如图5所示。

外部冲击引发企业流动性风险,波及高收益债、票据市场。疫情和石油危机下,高杠杆企业盈利能力受到较大冲击,现金流开始紧张,造成了企业债和票据市场的恐慌和波动。债券二级市场中,资质较差的垃圾级债券率先受到影响,部分高收益信用债对国债利差1个月来放宽400BP,大量投资于债券市场的ETF净值受损,开始大量抛售和赎回,这进一步造成了债券市场的下跌;一级市场中出现明显分化,高收益债券几乎无人问津,而资质较好的投资级债券发行则大幅增加,这也反映了大企业的现金流紧张。与此同时,作为企业短期融资工具的商业票据市场也受到影响,信用风险溢价快速上升,与2008年类似,这也带来了其主要投资者货币基金的资产负债表受损,可能造成货币基金的挤兑。

股市暴跌引发对冲基金、ETF等市场投资者流动性风险。外部冲击迅速引发美股暴跌,出现4次熔断,其下跌速度前所未有,这次暴跌受市场情绪和高杠杆投资者平仓推动,也反作用于市场参与方。以风险平价为主要策略的对冲基金平稳度过了2008年金融危机,但新冠肺炎疫情冲击中市场波动率迅速攀升造成策略失效,在流动性紧缺下只能选择抛售和平仓以快速降杠杆。而作为被动型基金的ETF,在市场大幅下跌的情况下也失去了提供流动性的功能,转而与市场一道抛售资产。

企业、基金的流动性风险引发银行信贷收缩,造成回购市场流动性紧张。企业面临流动性风险后主动提取银行中的信贷额度,如波音公司3月13日宣布已用掉约138亿美元贷款额度,这造成银行信贷额度被大量支取。在巴塞尔协议Ⅲ下,银行需要补充流动性资产或减少投放以满足流动性覆盖率要求,信贷面临收缩;同时股市、债市暴跌造成银行风险偏好下降,资金融出意愿下降,这造成回购、拆借等短期资金市场出现流动性紧张,LIBOR-OIS利差迅速走阔。

离岸市场出现“美元荒”,流动性风险蔓延到全部金融市场。2008年次贷危机后,海外金融机构的美元资产规模出现扩张,这些投资存在大量美元交易敞口,需要通过互换工具融入美元,但本次新冠肺炎疫情冲击中,受各国内部流动性紧缺影响,作为互换对手方的资管、货币基金等美元融出方自身面临流动性问题,因此离岸市场出现“美元荒”,欧元-美元、日元-美元基差大幅下跌。在市场流动性紧缺的环境下,美债、日元等传统避险资产也遭到抛售以换取流动性,这说明流动性风险已蔓延到全部金融市场。

(二)次贷危机

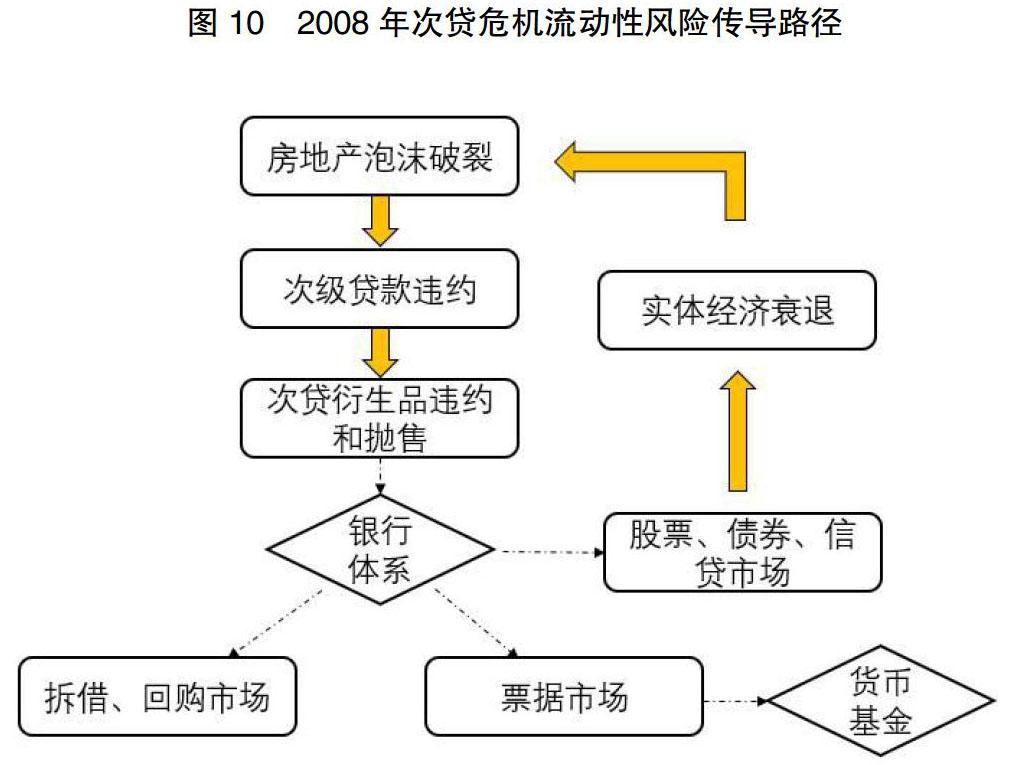

与新冠肺炎疫情冲击不同,2008年次贷危机中的流动性风险始于次级贷款及其衍生产品的违约和抛售,作为投资主体的贝尔斯登、雷曼等投资银行承受重大损失,进而引发了拆借、回购、票据等市场的流动性风险。一个简单的传导路径如图10所示。

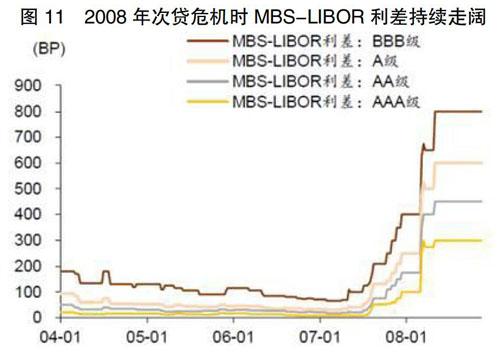

次级贷款违约率上升,MBS等衍生产品暴露流动性风险。伴随着美联储加息周期的开启,自2005年开始房地产连续上涨的脚步放缓并开始逆转,贷款购房家庭债务压力加大,引发次级贷款违约率逐年提高。以次级贷款为底层资产的次贷抵押支持证券(MBS)价值大幅下降后,进一步的抛售又引发市场的流动性不足,MBS-LIBOR利差持续走阔,持有大量MBS及其衍生产品头寸的投资银行面临重大损失。2007年8月,欧洲巴黎银行的三只重仓美国次级抵押贷款支持证券的基金停止赎回,接着美林证券披露巨大损失。2008年开始次贷衍生产品市场的流动性危机愈演愈烈,MBS的发行方房地美、房利美,投资方贝尔斯登、雷曼以及信用违约风险的对手方AIG均受波及。

拆借、回购等短期美元融资市场面临流动性紧张。回购市场和拆借市场是美元短期融资的主要方式,市场参与主体包括一级交易商和银行、各类基金公司和企业等,市场体量达到万亿美元。次贷衍生品市场出现违约和抛售后,投资机构诉诸于拆借、回购市场融资以满足资金平仓要求,这也造成了上述市场的流动性紧张。数据显示,自2007年8月巴黎银行事件后LIBOR-OIS利差便出现较大幅度上升,2008年9月雷曼兄弟倒闭后,LIBOR-OIS利差由80bp迅速上升至360bp,直至2009年1月才恢复至100bp以内。

流动性风险进一步向票据市场及其投资方货币基金扩散,流动性螺旋收缩出现。银行SPV旗下基金往往采取发行短期资产支持商业票据(ABCP)的方式来持有长期的次贷衍生品,因此资产端的抛售也导致ABCP市场暂时失去流动性,ABCP的发行总额由2007年8月起开始下降。另一方面,货币市场共同基金持有了部分的ABCP,使得货币市场基金在面临ABCP的流动性风险时也面临着较大的赎回压力。2008年9月雷曼倒闭后,美国储备管理公司旗下的RPF因持有雷曼公司发行的票据,单位资产净值跌破1美元,引发投资者巨额赎回。货币基金赎回引发商业票据抛售,进一步触发了基金赎回和票据抛售,货币市场瞬间失去流动性,票据市场陷入癱痪。

流动性风险蔓延至实体经济。雷曼兄弟倒闭后,金融市场出现了恐慌性的资产抛售,波及了除美债外的几乎全部金融资产。市场流动性危机下,银行资产负债表受损,信贷市场冻结,企业发债成本提高,通用、福特等上市公司通过出售子公司股权的形式筹集资金。金融资产的大幅下跌也导致居民和企业财富受损严重,消费和投资意愿降低,流动性风险最终蔓延至实体经济。

(三)流动性风险传导机制对比

在新冠肺炎疫情和2008年次贷危机流动性风险传导机制有明显的差异。一是风险爆发起点不同。本次最先受到流动性冲击的是实体企业;而2008次贷危机起源于次贷泡沫破裂,流动性风险最先产生于投资银行主导的次贷衍生品市场。二是风险传导路径不同。新冠肺炎疫情中流动性风险由实体企业传导至美股、美债等金融市场,并进一步对基金公司造成冲击;而2008年次贷危机中流动性风险由投资银行传导至其他金融市场。三是风险招致的损失不同。新冠肺炎疫情中金融机构虽然出现流动性不足情况,但目前还未出现大型金融机构倒闭;但2008年次贷危机中雷曼兄弟破产,房利美房地美被接管,大批银行倒闭,对金融的打击更为严重。

虽然有上述不同,两次流动性风险传导也有相似的规律,即金融市场和机构出现流动性风险时,最终都会传导至拆解、回购等短期融资市场。这主要是上述市场的参与者涵盖了大量重要金融机构,当流动性风险爆发时,这些机构普遍面临了流动性不足的情况,需要在回购、拆解市场获取短期资金缓解风险,这就导致了市场资金价格的上升和流动性的收紧,最终导致流动性风险在交易主体间扩散。

三、美联储政策应对方式对比

在新冠肺炎疫情冲击和2008年次贷危机中,美联储都扮演了“最后贷款人”角色,运用多种常规或非常规货币政策工具向市场注入流动性,以缓解市场和机构的流动性风险。

(一)新冠肺炎疫情冲击

新冠肺炎疫情中美联储政策应对迅速,力度超前。具体来说,在常规政策工具上,美联储在议息会议前2次紧急降息,将基准利率迅速降至0附近;一次性降低再贴现率125BP至0.25%,并多次开展回购操作释放巨量流动性。在非常规政策工具上,美联储先后推出7000亿美元资产购买计划和无限量化宽松;与部分国家央行开展货币互换缓解海外美元紧张局面;同时重啟了部分2008年创设的紧急流动性支持工具,为银行、货币市场机构和企业注入流动性。

美联储本次流动性投放更加精准,运用多种紧急流动性支持工具直接购买底层资产,对特定市场提供流动性支持。一是支持非银行金融机构。美联储重启商业票据融资机制(CPFF)和定期资产担保证券贷款机制(TALF),支持满足条件的企业和非银行金融机构以商业票据为抵押品向联储获得贷款;同时新创设货币市场共同基金流动性工具(MMLF)向货币基金投放流动性。二是支持实体企业。通过新设一级市场公司信贷便利”(PMCCF)和“二级市场公司信贷机制”(SMCCF)两个工具,美联储可以直接购买公司债券;创设薪资保护计划流动性便利(PPPLF),美联储通过商业银行向小企业提供普惠性贷款,用来支付最多8个星期的工资、房租和水电费;创设主街贷款计划(MSLP),主要面向无法享受美联储公司债购买和薪资保护的企业,美联储向其提供高达6000亿美元的贷款。三是支持地方政府。美联储新设市政流动性便利(MLF),将向各州购买期限不超过两年的债券,规模约为5000亿美元,以缓解各地方政府财政压力。

(二)次贷危机

危机爆发初期,美联储果断运用降息手段应对流动性风险,但力度略显不足。2007年次贷危机爆发时,美联储货币空间尚且充足,通过连续7次下调联邦基准利率225BP,降至2%的历史低位。其后,伴随着次贷问题的日益加重,为缓解银行等大型金融机构流动性不足情况,美联储通过再贴现和定向提供贷款等方式注入新的流动性。但由于低估了雷曼兄弟等投资银行在金融体系中的重要作用,美联储没有兜底收购而放任其破产,最终引发了更大规模的流动性风险。

2008年美联储综合运用常规和非常规手段,大量创新政策工具,向市场注入大量流动性。加大降息力度,分3次将联邦基准利率下调至0利率附近;同时创设了一系列紧急流动性支持工具,分别解决银行、货币基金和企业端的流动性风险。其中,PDCF、TSLF用于对存款类机构、一级交易商进行流动性支持,AMLF、MMIFF用于向共同基金等货币市场投资者提供流动性,CPFF、TALF则以票据、ABS等金融资产为抵押向非银行金融机构、企业以及家庭释放流动性。最后,先后启动四轮量化宽松计划,通过购买机构债、长期国债和抵押支持证券等与房地产直接相关的债务向市场投放巨额的流动性。

(三)美联储政策应对方式对比

在新冠肺炎疫情冲击和次贷危机中美联储均广泛运用常规货币政策工具和非常规货币政策工具以应对流动性风险(表1),但两次政策应对方式仍有一定差异。一方面,本次冲击前美联储政策利率较低,常规货币政策空间较小,因此美联储更多应用了非常规货币政策工具应对,如创设紧急流动性支持工具更精准地释放流动性。另一方面,美联储吸取了次贷危机时初期政策应对力度不足的教训,迅速打出了所有子弹,力度和速度均超出市场预期,为流动性恢复注入了强心剂。

四、对我国的启示

(一)重视引发流动性风险的几个“关键点”

在新冠肺炎疫情冲击和2008年次贷危机中,流动性风险的爆发并非毫无端倪,这就为我国日常风险监测防范提供了思路。一是重视资产泡沫风险。资产泡沫通常在经济增长或宽松政策环境下形成,如2008年次贷危机前的美国房地产市场和本次危机前的美股,资产价格均远超合理水平。若经济增长势头放缓或出现黑天鹅事件时,资产价格面临下跌并引发投资者流动性不足,最终容易酿成大规模的流动性风险事件。二是重视金融创新中的风险。资本具有逐利天性,面对金融创新往往一拥而上,如果没有监管的及时介入,容易积累新的风险。2008年次贷危机中,层层打包、嵌套的次贷衍生品市场率先爆发流动性风险,并进一步引发了雷曼兄弟等机构的债务危机。影子银行和P2P暴雷提醒我们不能让金融创新钻了监管的空子,成为法外之地。三是重视流动性幻觉招致的风险。当市场上涨时,投资者往往对某类产品或市场产生流动性充裕的单边预期,即流动性幻觉。债券型ETF一直承担着提供市场流动性角色,国际证监会组织在2019年的报告中强调流动性管理使ETF能够从容面对客户赎回而不影响底层债券的流动性,最大的ETF管理人黑石的副总裁也表示,ETF证明了其在过去出现流动性风险时依然稳健。然而此次冲击中ETF的抛售和赎回反而加重了底层债券的流动性风险,这表明在特殊情况下不存在拥有绝对充裕流动性的资产。

(二)警惕流动性风险在市场和机构间的高传染性

流动性风险具有传播速度快和传染性强等特点,往往首先于特定市场或机构爆发,若不能及时遏制,很容易迅速扩散蔓延到其他金融市场。在新冠肺炎疫情冲击中,随着国际油价暴跌和美国本土疫情的爆发,部分石油公司高收益债率先暴跌,其后美股在两周内出现4次熔断,整个信用债市场风险价差扩大,拆解和回购市场利率迅速上升,美元与其他货币互换基差走阔,另外除直接受冲击的企业之外,各类基金和ETF也因为市场暴跌出现流动性不足问题,表明流动性风险已扩散到整个金融系统。究其原因,当前各个金融市场关联性越来越强,金融机构业务通常也横跨多个市场,这导致某个市场或机构的流动性风险很容易传染扩散。例如,企业是发行商业票据的主要机构,而货币市场基金则大量持有票据,当票据市场流动性紧张时,货币市场基金需要同时应对资产缩水和客户赎回压力,通常诉诸于回购市场获取短期资金,当大量机构均涌入回购市场时,容易引发资金价格的上升和流动性紧张。近年来,主要经济体的经济和金融联系更为紧密,国际金融危机冲击的跨市场传染效应愈发明显,流动性风险跨地区跨主体传染也更加容易,这对我国的风险防控提出了新的要求和挑战。

(三)防范化解流动性风险需要中央银行扮演更重要作用

在现代经济金融发展中,货币政策、金融稳定和金融监管之间的关系进一步深化,中央银行在防范和化解系统性风险中应当发挥重要作用。从防范风险的角度,风险爆发前美联储主要盯住物价水平和就业情况,忽略了对资产价格的管控,导致房地产和股票市场泡沫的形成,这表明货币政策和微观审慎监管可能无法覆盖所有金融风险。因此有必要发挥宏观审慎监管和逆周期调节的作用,更好控制宏观杠杆率,完善金融调控工具箱。从化解风险的角度,两次美联储均扮演了最后贷款人的角色,运用大量常规和非常规货币政策工具向市场注入流动性,帮助解决了市场和机构的流动性风险,但因政策推出的力度和速度不同,两次政策发挥效果有一定差异。这为我国央行处理类似危机和流动性风险提供了样本参考,一是要及时反应,快速介入,通过降准、公开市场操作等有力手段安抚市场情绪,注入流动性;二是要审时度势,循序渐进,综合运用多种政策工具解决市场的流动性风险;三是要创新工具,精准滴灌,创造直达实体的政策工具,为最缺乏流动性的主体提供支持。最后,中央银行也应当防范因救助引发的道德风险问题。

参考文献

[1]白雪石.次贷、欧债与新冠:三次危机的启示[J].清华金融评论,2020,(06):79-80.

[2]何帆,朱鹤.汪洋中的一条船:次贷危机十年来美联储的对策[N].第一财经,2017-06-27.

[3]刘鹤.两次大危机的比较研究[M].北京:中国经济出版社,2013.

[4]孙国锋,李文喆,刘琼,张淳奕,宋婧瑄.国际金融危机冲击的预期传导和政策共振[R].人民银行工作论文,2020-04-02.

[5]张继强,芦哲,张健.美国流动性危机的起源与演进[J].金融市场研究,2020,(04):2-14.

Liquidity risk in two Crises and the Federal Reserve's response

——A comparison of the 2008 Financial crisis

Zhang HONG1, Wang QIAN2

(1Weinan Municipal Sub-branch PBC, Weinan Shannxi 714000;2People's Bank of China, Beijing 100800)

Abstract:Since the beginning of this year, affected by the COVID-19 epidemic, the global economy is facing the risk of recession and international financial markets have experienced substantial turbulence. In this crisis, the liquidity risk in the US financial market is similar to that in 2008, which is shown by the irrational decline in various asset prices, especially the simultaneous decline of traditional safe-haven assets such as US debt, yen and gold at the beginning of the crisis. As the world's largest economy and global financial center, the financial risks of the United States have obvious spillover effects on China, so it is of practical significance to study the liquidity risks exposed in this crisis. This paper reviews and compares the causes, transmission mechanism and Fed policy response of liquidity risk in the two crises, in order to provide ideas and reference for China's financial market and institutional risk supervision.

Keywords: Liquidity risk; Federal Reserve; Crisis

責任编辑、校对:梁艳彬

收稿日期:2020-08

作者简介:章 红(1966-),女,高级经济师,现供职于中国人民银行渭南市中心支行。

王 潜(1994-),男,硕士研究生,现供职于中国人民银行。