小额信贷团体贷款绩效研究

2020-12-23聂强张颖慧

聂强 张颖慧

摘 要:小额信贷的团体贷款技术适时创新,对于推动我国乡村振兴战略实施中的金融支农产品创新,以及弥合小额信贷贷款技术的理论争议,具有现实价值与理论意义。既有文献较少对小额信贷主要贷款技术在统一理论框架中进行理论与经验解释,本文通过建立借贷双方博弈模型,提出了运行成本主导了贷款技术选择结果。通过MIX数据进行计量经济检验,发现经营成本、社会经济环境对小额信贷机构贷款技术选择有显著影响。提出了适时完善五户联保,探索抵押贷款、信用贷款技术等技术的政策建议,以期提高小额信贷的绩效。

关键词:团体贷款;小额信贷;博弈模型;贷款技术选择

一、引言

近年来,以实现精准扶贫为目标,中央鼓励和引导各类金融机构加大对扶贫开发的支持。加大金融扶贫力度,为贫困户和低收入农户提供扶贫小额信贷,设立扶贫再贷款、异地扶贫搬迁金融债券等,是脱贫攻坚中的重要政策措施。《乡村振兴战略规划(2018-2022年)》指出,要创新金融支农产品和服务,探索“两权”抵押试点工作,开发新型信用类金融支农产品和服务。由此,金融机构在发放信贷的过程中,采取什么样的贷款技术,保证信贷资金按时还本付息,实现金融支农的财务可持续,就是不得不面对的现实问题也是发展中国家金融扶贫中的老问题。

回顾全球范围的扶贫实践,小额信贷的成功引人注目,而人们将小额信贷成功的原因归结于独特的机制——以孟加拉国乡村银行的团体贷款技术最为典型。该技术的典型元素包括:借款人结成五人小组,彼此之间对贷款承担连带责任;小组两位成员还清贷款之后,其他成员才可以获得贷款;每周会议,每周/两周还款;每周存款,形成小组储蓄。团体贷款在孟加拉国乡村银行运行效果显著,还款率高达97%,打破了穷人不可信赖的陈腐命题。小额信贷机构发放团地贷款给穷人,成功解决了二战之后发展中国家的政策性贷款违约率居高不下的沉疴。在世界银行等国际机构的大力推动下,孟加拉国乡村银行的团体贷款技术在全球范围内得以迅速推广,甚至成为小额信贷的代名词。

与国际实践一致的是,在我国小额信贷20余年的发展中,团体贷款技术一直受到重视,并取得了显著效果。20世纪80年代,国际农业发展基金在对中国的扶贫项目中,信贷项目部分采用了团体贷款技术,取得的效果显著。1994年,中国社会科学院农村发展研究所推动成立了河北易县扶贫经济合作社,完整地借鉴了乡村银行的团体贷款技术,还款得到了保证。随后,中国农业银行、农村信用社相继接手小额信贷业务,该技术仍然被采用,但是结合实际情况进行了部分修正。2006年开始的新一轮金融改革,团体贷款技术被村级互助资金写入了试点章程,并且在实践中大力推行。

然而,在团体贷款技术推广过程中,一直面临着各种困难,部分要素被修改,甚至被其他贷款技术替代。例如,一些地区农村信用社放弃了团体贷款中每周例会的做法,还款方式改为到期一次付清,一些地方甚至干脆放弃了开会的做法,仅仅保留了五户联保。一些地方的联保贷款也仅仅流于形式,用于应付上级检查。部分小额信贷机构自己对客户进行信用评级,开展信用贷款,或者发放村干部、公务员担保、夫妻担保等形式的贷款。近年来,我国在一些地区开展的农地经营权、林权、房屋产权抵押贷款,也反映出这一趋势。由此,小额信贷形成多元化贷款技术格局,团体贷款技术的比重逐渐下降,形成了目前的基本趋势。

与我国的情况一致的是,部分地区或者机构对团体贷款技术的修改乃至于放弃,在国际上具有普遍性,被国外文献称为“超越团体贷款”(Aghion and Morduch, 2000)。例如,从1992年开始,孟加拉国乡村银行开启了二代模式,在继续发放团体贷款的同时,开始发放个人贷款。这一现象在较早成立的小额信贷旗舰机构中也并不少见,并且个人贷款的占比越来越大。例如,玻利维亚阳光银行的个人贷款业务占比已经达到90%以上。甚至20世纪90年代开始成立的部分小额信贷机构,直接采用了个人贷款技术,完全放弃了团体贷款技术。由此,我们的问题是,为什么在国际范围内小额信贷的经典贷款技术会被超越?多元化贷款技术选择的逻辑是什么?进一步,在我国乡村振兴金融支农政策实施中,应该采取什么样的贷款技术?要坚持五户联保的做法吗,还是直接推行包括信用贷款以及各种类型抵押贷款在内的个人贷款?

既有研究大多解释了团体贷款在信息不对称背景下的激励效果,从而为解决信贷市场失灵提供了基础。然而,较少有文献对小额信贷行业中贷款技术的选择以及演变做出解释,尤其是选择与演变的机制,更是缺乏探讨。本文的主要创新之处在于:

第一,从经营成本角度梳理了理论研究有关激励机制的分析,并通过经验研究进行了验证。分析表明,由经济、地理等因素决定的宏观环境因素,影响了小额信贷机构的经营成本,进而影响到贷款技术的设计与选择。类似的工作包括Ahlin and Townsend (2007a,2007b)、Kodongo and Kendi(2013)、Giné and Karlan(2014)的研究,但是該研究选取的理论模型有限,经验检验数据仅仅限于泰国、肯尼亚、菲律宾的农户数据。我们借鉴了其研究思路,通过建立博弈模型讨论了贷款技术选择的机理,并采用MIX数据,在全球范围内检验小额信贷贷款技术选择受到运行成本影响。

第二,将小额信贷运行的宏观环境纳入小额信贷贷款技术选择的因素中。研究发现,人文地理因素、贫困程度、金融环境都对技术选择具有影响。与本文研究比较接近的是Ahlin and Suandi(2019)的工作,他们解释了小额信贷机构随着经验的增加而逐渐选择个人贷款技术,这对乡村银行转型后逐渐导入个人贷款技术进行了有效的解释,对类似机构的贷款技术演化也具有解释力1。然而,对于从一开始就没有选择连带责任贷款技术的小额信贷机构而言,就难以简单地从经验积累或者技术扩散来解释。

本文第二部分是文献述评,回顾了30年来有关文献,提出了本文研究的出发点;第三部分建立了博弈模型,对小额信贷机构贷款技术的选择以及演化进行了理论解释;第四部分给出了经验研究的模型选择以及数据来源,并展示了描述性统计结果;第五部分展示了模型回归结果,并进行了解释;第六部分是结论与政策建议。

二、文献述评

有关文献对小额信贷机构的贷款技术选择,一般是在模式归纳、机制分析中展开的。依据关注的焦点,我们将有关文献分为团体贷款技术、村银行贷款技术以及个人贷款技术三大类。

第一类理论文献大多集中于乡村银行团体贷款模式的机制分析,对团体贷款技术和个人贷款技术的机制比较最为详细。具体而言,文献中关注的以孟加拉国乡村银行为代表的团体贷款模式,大致包括三类技术元素:(1)连带责任贷款(joint-liability lending)——借款小组中成员之间对贷款负有连带责任,如果一方无法偿还贷款,其他成员负责还款;(2)动态激励(dynamic incentive)——只有前一笔贷款被偿还之后,小组才可以获得下一笔贷款;(3)小组基金(group funds)——通过自愿储蓄,形成小组基金,充当担保基金。

通过建立不对称信息环境下的博弈模型或者多阶段委托代理模型,大量理论文献证明了连带责任贷款可以:(1)通过横向选择(peer selection)提供的甄别功能,借款小组实现了不同信贷风险类型的选择性配对,克服了不对称信息下信贷经理人的信贷风险类型识别问题(assortative matching)(Ghatak, 1999,2000; Gangopadhyay et. al., 2005; Guttman. 2008);(2)通过富有连带责任的小组成员实施横向监督(peer monitoring),解决了借款人将资金用于其他用途、不努力经营、逃债等问题(Stiglitz, 1990; Varian, 1990; Banerjee, et al., 1994; Besley and Coate, 1995; 章元2003,2005; Carli and Uras, 2017)。部分文献也证明了,即便不存在连带责任,动态激励也可以通过社会制裁(social sanction),解决借款人将资金用于其他用途、不努力经营、逃债等问题(Jain and Mansuri. 2003; Roy Chowdhury, 2005,2007; Chowdhury et. al, 2014; Shapiro, 2015; de Quidt, et al., 2016; Ahlin and Waters. 2016)。换一个角度,我们可以看出,团体贷款以社会担保(social collateral)替代了物质担保(physical collateral),使原本无法获得贷款的贫困群体可以成为客户;以横向压力(peer pressure)产生的横向监督(peer monitoring)替代了信贷经理人的纵向监督(vertical monitoring),节省了信贷经营的成本。事实上,如果考虑借款小组形成中心,在中心会议上开展政策培训、收缴贷款、发放贷款、交流经验等内容,团体贷款模式的经营成本又大大降低。由此,透过有关理论分析,我们认为,团体贷款适用于面向非常贫困的群体开展信贷业务,不但将贫困人口甚至是赤贫纳入客户群体,而且可以低成本的开展业务(Madajewicz, 2011; Armendáriz and Morduch, 2010)。由此,团体贷款技术是最能与贫困客户相适应的贷款技术,面临的约束也最少——缺乏信用记录,没有合适的抵押品,贷款回收可能产生的伦理分歧等。

第二类文献研究了村银行贷款技术。文献研究中较少关注村银行模式,但是在近年来与小额信贷相伴的危机出现之后——如印度安德拉邦小额信贷危机、墨西哥的康帕图银行(Compartamos)首募发行中的高利率现象等,村银行的优点才被关注。就贷款技术而言,团体贷款技术的硬约束导致的小组成员之间的过激行为,使人们开始关注小额信贷机构的连带伦理责任(Sherratt, 2016)。作为土生土长的经济模式,村銀行往往与社区自发性的组织相连接,在具备自我运营能力之后,小额信贷机构对该组织进行放款(Nelson,2013)。FINCA在非洲等地发展的村银行(Perez et al., 2011)、印度的自助小组-银行连接(Swain and Varghese, 2009)、泰国的村基金项目(Menkhoff and Rungruxsirivorn,2011;Kaboski and Townsend,2011)、我国的贫困村资金互助社等(陈立辉, 2015),都是研究该贷款方式的代表。村银行贷款技术的不同之处在于,团体贷款的贷款小组——中心由小额信贷机构组织,而村银行模式中是借款人在当地社区自发形成的,从而,村银行模式中小额信贷机构的控制力要低一些。但是,就信用风险管理而言,借助外部机构来进行风险管理,开展贷款审核、监督、清收等方面,完全是一致的。就这一点而言,村银行与团体贷款一样,也是适应贫困客户的低成本的信贷技术。但是,由于控制能力的不同,村银行的运营成本会略高一些。

第三类文献关注了个人贷款技术。由于团体贷款技术本身的一些问题——主要是连带责任造成的机构连带伦理责任(Sherratt,2016),研究者开始关注“超越团体贷款”(Aghion and Morduch, 2000)。这些例子包括土地、房产可以作为不太合格但是可用的抵押物、去除连带责任单靠动态激励也可以实现有效还款,还包括信用记录的逐渐健全,客户逐渐上移到不太贫困甚至富裕的客户、小微企业乃至小企业。个人贷款技术可能是原本实施团体贷款技术的老的小额信贷机构进行产品创新的结果,也可能是新成立的小额信贷机构仅仅发放个人贷款产品。个人贷款技术的逐渐使用,是小额信贷机构的经营环境改善的结果,也是小额信贷蓬勃发展之后机构、产品多元化的结果。

综上所述,近30余年以来的文献研究,对小额信贷技术的发展进行了深入的机制探讨,为我们理解小额信贷技术选择提供了基础。但是,对于这些机制的理解缺乏梳理,从而难以在统一框架中来看待小额信贷机构的技术选择。此外,有关的经验研究比较缺乏,尤其是对理论模型的检验更是缺乏——我们能见到的文献屈指可数(Ahlin and Townsend, 2007a, 2007b)。从经营成本的角度梳理有关理论文献,将理论研究与经验检验相结合,对于理解小额信贷技术选择问题是不可或缺的,这构成本文研究的出发点。

三、理论模型

(一)基本事实与思路

本文以演化观点,将小额信贷机构的贷款技术选择视为一个外部成本内部化的过程,在贫困程度严重的大背景下(如全球最不发达国家之一的孟加拉国),借款人对在邻里之间监督他人、被他人监督、催收贷款、被他人催收等行为的容忍度较高,加之金融资源的极度稀缺,从而容易接受团体贷款技术。监督以及催收等行为给借款人附加的成本,我们称为借款人的隐性成本,事实上是小额信贷机构原本要承担的成本被外部化给了借款人,是该技术的副产品。由此,尽管团体贷款技术成功地通过以社会担保替代物质担保,解决了信贷配给问题,使贫困人口成为可能的客户,但是也给客户带来了新的成本,诸如每周会议所需的时间与精力、监督别人以及被别人监督所产生的不舒适感、贷款清收尤其是出现违约情况下清收所需要承担的成本、极端情况下衍生出的暴力追债等恶性事件,这些成本进一步甚至会外部化为外部成本。由此,如果团体贷款技术相伴的成本外部化可以被借款人群体接受,则利率成本加上此类隐性成本,就成为穷人获取信贷的真实成本。而针对每周还款、强制储蓄带来的真实利率的质疑,相互监督造成的个人隐私被侵犯的担忧,贷款清收中暴力行为与恶性事件的伦理争论,都成为该技术备受争议的原因。哪些因素会使团体贷款技术失去吸引力?两个角度的解释可以考虑:

第一个角度是替代技术的约束减弱。首先,经济发展带来的财富积累,使借款人拥有了一定的财产,物质担保成为可能;其次,金融设施建设的不断推进,为借款人建立信用档案,在一些发展中国家得到了较好的发展;第三,开展团体贷款的小额信贷机构,经过多年的经营,建立了较为完善的客户档案,也可以为部分客户开展信用贷款。

第二个角度是团体贷款隐性成本的加剧。劳动力成本的攀升,使开会等集体活动的成本日益高昂;城市化进程推进使社区人员流动加快,传统的生产和生活方式被改变,促使监督的成本增加;法制化进程的不断推进,使暴力追债、恶性事件的成本大大增加,也使政府的干预不可避免。隐性成本的加剧,使该技术的吸引力大大降低,尤其是对部分与现代化进程紧密接触的客户。

由此,离开社会担保替代物质担保的表象,从借款人承担的全部成本来考虑,超越团体贷款就成为一个有关成本决策的过程——借款人对小额信贷机构外部化的成本,进行了权衡。权衡的结果,使隐性成本居高不下的客户用脚投票,不接受团体贷款技术,而隐性成本没有多大变化的借款人,仍然选择了该技术。部分客户选择个人贷款技术,使小额信贷机构的经营成本提升。对于选择个人贷款技术的借款人而言,以显性的担保品替代了隐性的社会担保相伴的成本,使小额信贷机构原本外部化的成本被内部化了。公共部门出于避免可能的社会恶性事件,或者社会组织安全管理考虑,也会倾向于个人贷款技术。

如果用概念模型来展示本文的主要思路,可见图1。

(二)模型

我们构造一个简单的完全信息静态博弈模型,来解释小额信贷的贷款技术选择问题。

其中,F是模型的logistic累积密度函数。X代表了公式(1)中的解释变量以及各种控制变量。我们构造包括数据集I(包括选择团体贷款技术、个人贷款/团体贷款的小额信贷机构)、数据集II(包括选择团体贷款技术、个人贷款的小额信贷机构),分别分析个人贷款/团体贷款优先于团体贷款的概率以及个人贷款优先于团体贷款的概率。尽管在逻辑上,存在团体贷款→个人贷款/团体贷款→个人贷款的可能,但是这种逻辑无法得到实践的支持,也缺乏理论支撑。

(二)数据来源

围绕研究问题以及设计,我们精心准备了有关数据。大部分指标来源于微型金融信息交换中心(MIX)提供的数据2,贷款技术指标的数据来自微型金融信息交换中心2009年的Benchmarks,宏观环境变量数据来源于世界发展指数(WDI)。最终,我们得到来自拉丁美洲和加勒比地区、东欧与中亚、南亚、非洲、东亚与太平洋地区、中东与北非6个地区94个国家849家小额信贷机构的数据。

(三)描述性统计

图2和表2对研究数据给出了描述性展示,我们首先從小额信贷机构的机构特征开始。从贷款技术选择来看(图1(a)),有10.1%的小额信贷机构选择了团体贷款技术(3),38.5%的机构选择了个人贷款技术(1);同时使用上述两种技术的小额信贷机构最多(2),占到44.1%;采用村银行技术的小额信贷机构最少(4),占比只有7.3%。机构平均年龄14年多,最短的只有3个月,最长的60年。贷款规模均值为3,893.7万美元,最小的为10,496美元,最大的2.5亿美元。管理费用占总资产的比例,均值为8.2%,但是机构之间差异较大。

再来看样本小额信贷机构所在国的人口、经济、社会特征,形成外部环境的概况。小额信贷机构所在国的人口密度平均值为每平方公里162人,但是国别差异很大。采用四种方法测度贫困发生率,即每天消费3.1美元以下人口占比(PoorHeadR_31)、每天消费1.9美元以下人口占比(PoorHeadR_19)、国家标准的贫困发生率(PoorHeadR_Nation)、国家标准的贫富差距(PoorGap_Nation),数据表明所在国的贫困发生率具有多样性,但是总体经济状况较好——贫困发生率的最大值只有80.47%,最小值不足1%。贷款真实利率为15.28%,属于略高的水平。

总体而言,研究样本具有广泛的代表性,在地区分布、贷款技术类型、机构大小、规模、年龄等方面差异较大,经营环境也具有多样性。但是,正如MIX数据本身的特征一样,本研究数据中的小额信贷机构总体而言经营水平属于较好的一类。

五、回归结果

(一)技术选择的无序回归结果

表3与表4给出了模型1的无序回归结果。从表3、4可以看出,单个借款人花费的成本增加一个单位,相对于选择个人贷款技术,选择团体贷款技术的对数几率下降了0.014-0.028,且均在5%以上水平显著;选择个人贷款/团体贷款技术的对数几率下降了0.004-0.006,且均在1%以上水平显著;选择村银行模式的对数几率下降了0.006-0.007,且均在5%以上水平显著,或者说,相对于选择个人贷款技术,单个借款人花费的成本增加一个单位,选择团体贷款技术的相对风险比率为0.972-0.986,选择个人贷款/团体贷款技术的相对风险比率为0.994-0.996,选择村银行贷款技术的相对风险比率为0.993-0.994。类似的,我们还可以看到机构规模对机构贷款技术选择,尤其是选择团体贷款技术的类似逆向效果。而小额信贷机构年龄,却出现正向效果,尤其对选择个人贷款/团体贷款技术和选择村银行贷款技术的效果较为显著。

接著,我们可以看到小额信贷机构所在国经营环境的影响。所在国的人口密度增加一个单位,会使选择团体贷款技术的对数几率上升0.004-0.006,而选择其他贷款技术的相对几率也会上升。贫困发生率基本上会产生对数几率上升的效果,并且相应的排序为团体贷款技术、个人贷款/团体贷款技术、村银行技术。

考虑到研究结果的稳健性,我们选择单笔贷款的成本来测度小额信贷机构运行成本。结果表明,单笔贷款花费的成本增加一个单位,相对于选择个人贷款技术,选择团体贷款技术的对数几率下降了0.015-0.028,且均在1%以上水平显著;选择个人贷款/团体贷款技术的对数几率下降了0.005-0.006,且均在1%以上水平显著;选择村银行模式的对数几率下降了0.006-0.008,且均在1%以上水平显著,或者说,相对于选择个人贷款技术,单个借款人花费的成本增加一个单位,选择团体贷款技术的相对风险比率为0.972-0.985,选择个人贷款/团体贷款技术的相对风险比率为0.994-0.995,选择村银行贷款技术的相对风险比率为0.992-0.994。机构规模、机构年龄对机构贷款技术选择的影响,同样具有稳健性。宏观环境中,人口密度、贫困程度的影响与前述分析一致。

我们还考虑了真实贷款利率对技术选择的影响。相对于选择个人贷款技术,真实贷款利率对选择团体贷款技术、个人贷款/团体贷款都产生正向影响,且对团体贷款技术的影响更大一些,而对村银行技术产生负向影响。

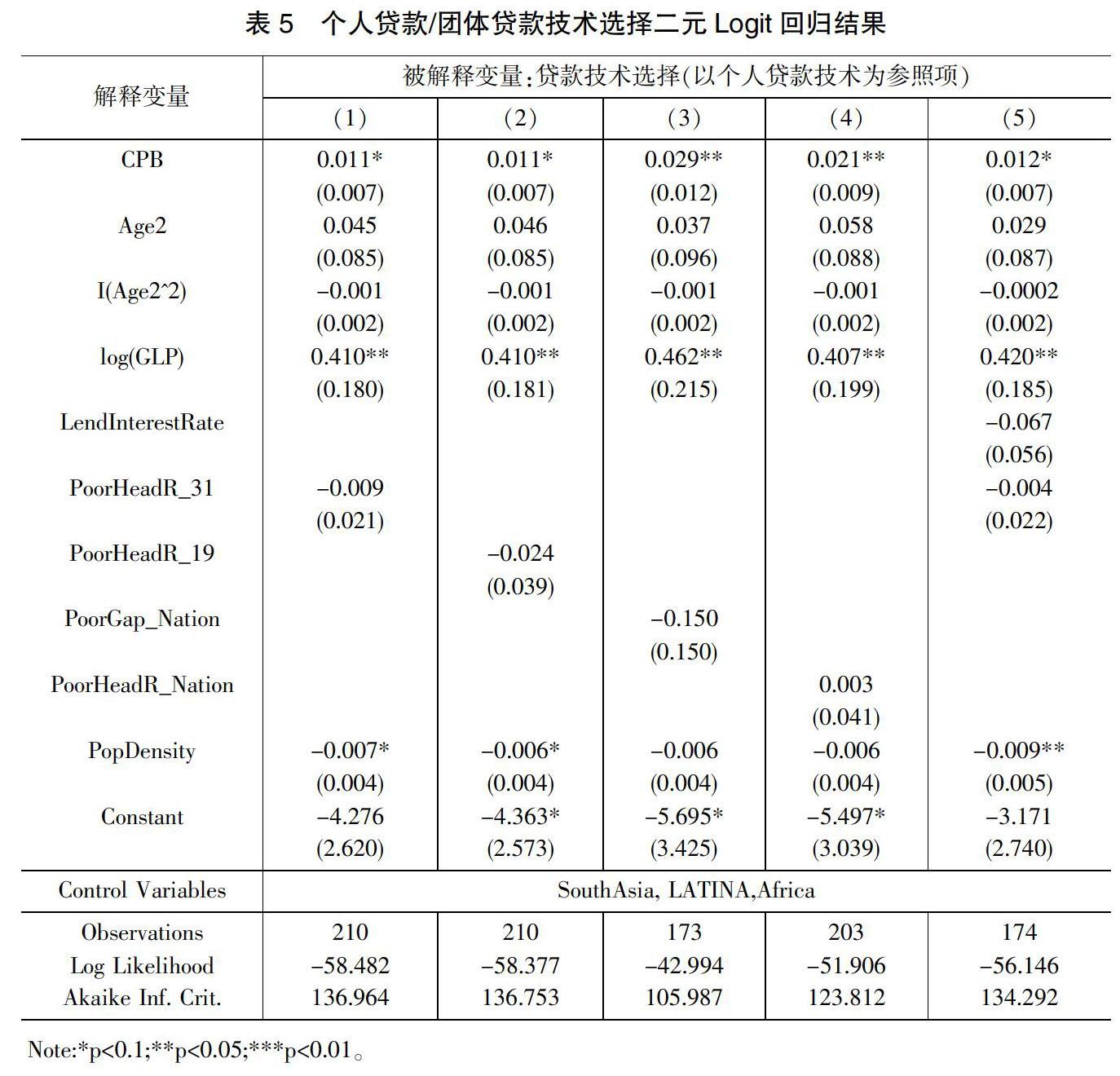

(二)超越团体贷款技术的Logit回归结果

表5给出了小额信贷机构选择个人贷款/团体贷款技术的二元Logit回归结果。分析结果表明,单个借款人耗费的成本、单笔贷款的成本与选择个人贷款/团体贷款技术有正相关关系,且在统计上显著;机构年龄、资产规模对选择个人贷款/团体贷款技术有正向影响,所在国的贫困程度、人口密度、真实贷款利率均对该技术选择具有负向影响。

我们进一步观察小额信贷机构选择个人贷款技术的二元Logit回归结果。分析结果表明,单个借款人耗费的成本、单笔贷款的成本、机构规模与选择个人贷款技术有正相关关系,且在统计上显著;所在国的贫困程度、人口密度、真实贷款利率均对该技术选择具有负向影响。我们关注的是,机构年龄对选择个人贷款产生了负向影响。这说明,几乎不存在经营时期较长的小额信贷机构,贷款技术从团体贷款转向个人贷款的可能性。符合现实的解释是,成立较晚的小额信贷机构,直接选择了个人贷款的技术。

六、结论与政策建议

基于理论文献的逻辑归纳以及实践的考虑,我们认为,小额信贷机构对运行成本的预期,是决定贷款技术选择的基本逻辑。由于小额信贷在设立时,要考虑具体的经营环境所对应的经营成本来选择贷款技术。一般来说,所在国家贫困程度越严重,小额信贷机构面临的贫困客户就会越多,经营成本就只能定位于低成本策略。因此,小额信贷机构,尤其是小型小额信贷机构,会首先考虑团体贷款技术或者村银行技术。当然,决定机构运行成本的还有其他因素,如贷款真实利率高会影响机构的外部融资成本或者机会成本,而团体贷款技术或者村银行技术具有一定的内部融资功能,降低了资金成本,这促使了贫困地区的小额信贷机构更倾向于选择团体贷款技术或者村银行技术。此外,所在国的人口密度,也有利于团体贷款技术或者村银行技术的开展,有助于进一步降低成本。同时,我们也证明了,超越团体贷款,可能存在两种路径:一种是已有的小额信贷机构,先从团体贷款开始,逐渐发放个人贷款业务,两种技术所占的比例可以调整,一般是个人贷款所占的比重在加大;另外一种是新成立的小额信贷机构,直接采取个人贷款技术开展业务。基本上,不存在由团体贷款开始,转向全面个人贷款的可能。

本文通过回顾有关理论文献,提出由小额信贷经营环境决定的经营成本预期决定了信贷技术选择,而经营环境的发展变化也促使了低成本模式逐渐向较高成本演化。团体贷款、村银行技术是适应贫困群体(尤其是特困群体)的良好贷款技术,而随着经营环境的优化,客户开始扩大,逐渐部分采用个人贷款技术,甚至出现完全采用个人贷款技术的小额信贷机构。通过微观数据经验研究,验证了贷款经营成本对信贷技术选择有显著影响,而人口密度、贫困程度、真实贷款利率等宏观环境同样对信贷技术选择有显著影响。机构年龄与信贷经营成本反映出信贷技术由团体贷款-团体贷款/个人贷款、团体贷款-个人贷款演化的路径。由此,结合经营环境的特点,选择适宜的贷款技术,并适时开展创新,是小额信贷技术选择的应有之意。

基于以上分析结果,针对小额信贷经营发展的现状,本文提出如下政策建议:

第一,承认团体贷款作为金融扶贫技术的有效性,并适时加以完善。从孟加拉国乡村银行20世纪70年代开始采用,到该技术在全球各地的推广,小额信贷解决贫困人口增加收入、平抑消费波动的效果得到了公认,而团体贷款技术功不可没。继续坚持该技术在金融扶贫中的作用,并在实践中探索,不断完善。

第二,积极开展产品创新,适时引入个人贷款技术。在金融环境不断优化,经济发展不断推进的背景下,对于一般客户采用个人贷款技术,也是改革的应有之义。此外,我国近些年来在农村开展的三权抵押贷款探索,是符合小额信贷和农村金融发展规律的探索。

第三,重视村银行技术在贫困社区发展社区金融的技术贡献。在民间合作基础较好,或者政府动员能力较好的情况下,开展互助合作,再由外部小额信贷机构注入资金,也是一种可行的制度安排。在政府推行的社区型发展项目中,重视村银行技术,可以起到类似的效果。

参考文献

[1]Ahlin, Christian and Townsend, Robert M. Using Repayment Data to Test across Models of Joint Liability Lending [J]. The

Economic Journal, 2007, 117(517): 11-51.

[2]Ahlin, Christian and Townsend, Robert M. Selection into and across Credit Contracts: Theory and Field Research [J]. Journal

of Econometrics, 2007, 136(2): 66-98.

[3]Ahlin, Christian and Waters, Brian. Dynamic Microlending under Adverse Selection: Can It Rival Group Lending ? [J]. Journal

of Development Economics, 2016, (121): 237-257.

[4]Ahlin, Christian and Suandi, Matthew. A Matter of Experience Understanding the Decline in Group Lending [J]. Oxford

Bulletin of Economics and Statistics ,2019, (10):12-15.

[5]Armendáriz, Beatriz and Morduch, Jonathan. The Economics of Microfinance, Second Edition [M]. Cambridge, Massachusetts

and London, England: The MIT Press, 2010.

Research on the Performance of Microfinance Group Loans

NIE Qiang1, ZHANG Ying-hui2

(1College of Economics and Management, Northwest A&F University,

Yangling Demonstration Zone, Xian Shaanxi 712100;

2School of Economics and Management, Xian Shiyou University, Xian Shaanxi 710065)

Abstract:The timely innovation of microfinance group loan technology is of practical value and theoretical significance for promoting the innovation of financial products in the implementation of my country's rural revitalization strategy, and for bridging the theoretical disputes of microfinance loan technology. Since existing literatures rarely explain microfinance lending methodology, theoretically and empirically, under uniform framework, we set game models between borrower and lender, and propose that operating cost dominates techniques selection. Meanwhile, operating cost, social & economic environments effect lending techniques significantly based on econometrics model using MIX data. Policy recommendations are proposed, such as perfecting group lending, exploring mortgage loan and unsecured loan, so as to improving the performance of microfinance.

Keywords:Group lending;Unsecured loan;Mortgage loan;Microfinance

责任编辑、校对:吴思绮

中图分类号:F832.5 文献标识码:A 文章编号:1674-0017-2020(10)-0026-10

收稿日期:2020-08

作者简介:聂 强(1974-),男,陕西周至人,博士,副教授,现供职于西北农林科技大学。

张颖慧(1976-),女,吉林榆树人,博士,副教授,现供职于西安石油大学经济管理学院。

基金項目:国家社会科学基金项目“贫困村资金互助社运行绩效评价与政策优化研究”(项目编号:14BJY217)。