建立健全政策性农业信贷融资担保体系的探索与思考

2020-12-23李欲晓

摘 要:发展政策性农业信贷担保,对推动“三农”发展具有十分重要的意义。当前,在国家建立政策性农业信贷体系政策背景下,各省结合自身实际,不断探索适合自己的体系建设路径。本文对建立农业信贷融资担保体系的背景、意义及作用,全国农业信贷担保体系建设现状进行了分析,提出四川省农业信贷担保体系建设的创新探索。

关键词:三农;融资担保;政府性融资担保机构

一、引言

农业是国民经济的基础,农村金融是农业发展的血液。2013年12月23日,习近平总书记在中央农村工作会议上的讲话中指:“农村金融仍是老大难问题,解决这个问题关键是要在体制机制顶层设计上下功夫,鼓励开展农民合作金融试点,建立适合农业农村特点的金融体系。”在这一政策契机下,2015年12月四川省农业融资担保有限公司(以下简称“四川农担”)正式成立,历经4年多发展,公司体系不断成熟、业务初具规模,其发展思路和创新举措较其他地方都有较为明显的共性和个性特征。本文从建立农业信贷担保体系的背景、意义和作用出发,通过对全国农担体系建设现状和对四川农担创新实践的系统分析,重点聚焦体系发展的现实问题和路径思考,为省级农担公司可持续发展及推动国家政策性农业融资担保体系不断完善提供参考。

二、建立农业信贷融资担保体系的背景、意义及作用

(一)背景

改革开放以来,我国农业发展面临诸多的资源困局,传统采用财政补贴进行漫灌的支农模式,开始面临政策边际效益递减和国际贸易对早期达成《农业协议》中“黄箱政策”1限制使用等的多重制约,转变财政支农方式,破解“三农”领域“融资难、融资贵”问题成为我国农业发展的必然要求。对此,2015年7月22日,财政部、农业部和银监会联合印发了《财政支持建立农业信贷担保体系的指导意见》(财农〔2015〕121号)的通知,明确了通过建立由财政支持的农业信贷担保体系,以政策性担保手段引导推动金融资本投入农业,创新转变财政支农模式机制,放大财政支农政策效应来着力解决农业“融资难、融资贵”的问题,并在当月31日召开的全国财政支持农业信贷担保体系建设工作电视电话会议上,正式部署了全国农担体系建设的时间表。根据部署,2015年下半年,中国农业融资担保联盟率先成立,全国各省级(西藏、上海除外)农业融资担保公司也相继完成组建工作,并全面启动了担保业务的实际运营。2017年5月,财政部、农业部和银监会再次联合印发了《关于做好全国农业信贷工作的通知》(财农〔2017〕40号),再次强调全国农业信贷担保体系要准确把握“专注农业、专注农业适度规模经营主体,确保贴农、为农、惠农,不脱农”的政策性定位,并首次严格界定对政策性业务标准和对政策外业务规模的管控。

(二)意义

加快建立健全政策性农业融资担保体系,对于破解经济社会发展主要矛盾,推动现代化经济体系建设具有重要意义。包括:促进城乡发展的战略性调整,扭转城乡发展“二元结构”局面,破解产品市场价格“剪刀差”导致的城乡发展失衡等问题。同时,为确保国家粮食底线,国家不断优化调整城乡发展战略,而发展政策性农业融资担保正是推动战略调整的重要引导。破除农村资源的资本化困局,城乡发展的战略导向要求要加快农村资源与城市资本的融合,促进资源资本化。但事实上,当前农村资源资本化还面临制度约束和市场认可的多重阻碍,而政策性农业融资担保正是衔接农村非标资源与金融资本对接的最后一公里,实现了破解农村资源资本化困局的模式创新。满足农业融资的现实性需求,伴随市场经济体系的不断完善,以一二三产业融合为驱动的农业现代化进程加快,农业生产服务的经营链不断延伸,农民市场参与活跃度和融资需求不断加大。但是,传统的农业信贷担保模式和服务体系又面临担保主体风险大、收益和风险不对等、授信期限难匹配、产品供需不精准、反担保措施难落实、道德风险难避免等诸多矛盾。而政策性农业融资担保的出现,通过政府政策引导,部分弥补了市场性融资供给的不足,能实现对贷款主体的增信,有效缓解融资供需矛盾。

(三)作用

经过四年多的发展,政策性农业融资担保在支农惠农方面的作用逐渐显现,尤其体现在2:一是农业生产效率得到提升。据统计,2015年7月至2019年末,全国农担体系(含四川农担)累计为各类农业生产经营主体提供2200余亿元的贷款融资担保,涉及65萬余个项目。以四川德阳、乐山、宜宾等地为例,政策性担保介入后,当地从事蔬菜、茶叶、水果种植销售以及竹类等加工业的农户很快获得经营贷款,产品需求和供给规模实现了倍数增长。二是农民增收渠道得到保障。统计显示,担保融资的贷款资金投向中,除传统粮食和重要、特色农产品种植以及畜牧水产养殖外,农业社会化服务及与农业生产直接相关的一二三产业融合发展项目占比超过25%,休闲观光及其他农业项目占比超5%,农业经营项目不断丰富,返乡创业人员从事涉农行业占比不断提升,农民增收渠道得到有效保障。三是农村发展空间得到拓展。在国家推动农村集体经济发展壮大的政策指向下,政策性农担的介入,极大程度上打消了银行业对农村集体经济组织主体认可度不够的顾虑,帮助农村集体经济组织获得贷款融资,为农村新产业新业态助推乡村振兴开辟了新的途径和空间。

三、全国农业信贷担保体系建设现状

截至当前,全国农业信贷担保体系基本建成,形成了国家农担联盟和省级农担公司为主体的“1+N”格局,国家农担联盟主要承担体系建设的政策引导监督职能,省级农担公司主要承担业务职能。根据实际情况的不同,各省级农担公司又表现出诸多共性和个性特征。

(一)体系建设各有特色

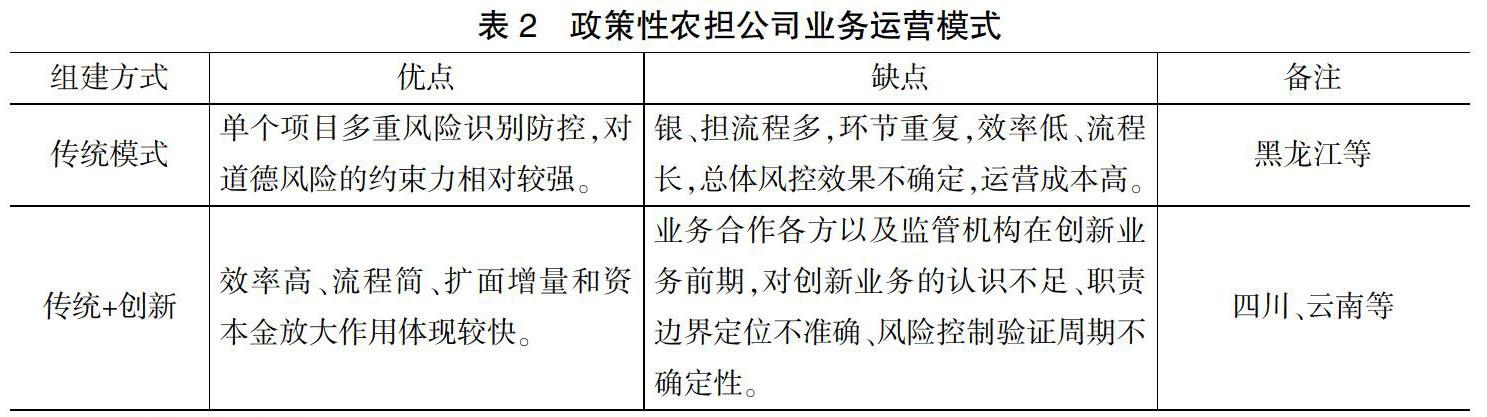

当前,全国已经在除上海、西藏等之外的28个省、直辖市建立了省级农担公司,同时根据需要,还在大连、青岛、宁波、厦门等市也建立了农担公司。根据各省具体情况,省级农担公司又分别下设市(州)分支机构和县级办事机构等,构成了省级为龙头、市州为纽带、县级为基石的全省农担体系。总体上,当前全国省级农担公司的组建方式主要有两种(表1)。

(三)成效、问题及思考

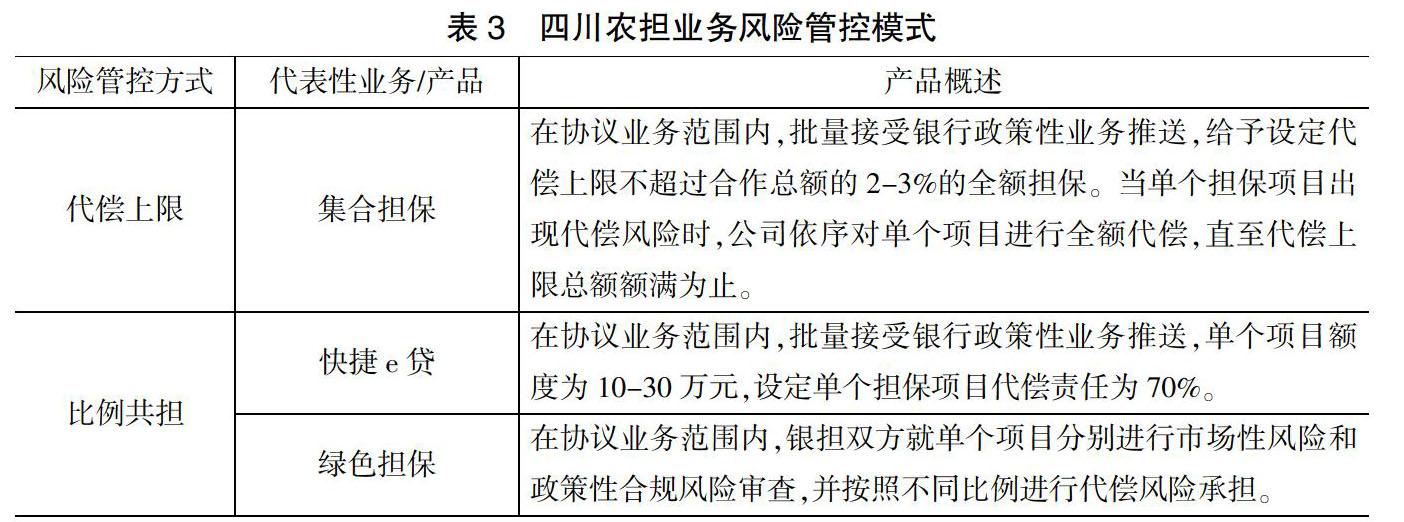

经历了4年多的发展,四川农担基本健全了公司制度机制,主营业务初具规模,产品体系不断完善。以“省级为龙头、市州为纽带、县级为基石”的四川省农担体系也全面建成,21个市州分支机构全部开始运营,业务覆盖全省的21个市(州)178个县(市、区)。截至目前,累计为全省43991户各类新型农业经营主体提供担保融资超过182亿元,其中双控业务占比100%,政策性担保项目占比为99.86%,且98%以上为信用担保。将综合融资成本从原来普遍的10-12%/年(部分区域甚至更高)全面降低到6%以内。在风险控制方面,公司累积代偿率为0.82%。在解决“三农”领域“融资难、融资贵”问题、助推四川现代农业“10+3”产业体系发展、助推乡村振兴和农业高质量发展上,四川农担提供了一份“杠杆大、风险小、口碑佳”的责任担当方案。

对比全国来看,尽管四川农担经过初步实践探索,基本找到一条行之有效的发展路径,但由于其成立时间不长,还未经历担保行业3-5年的一个完整发展周期。当前,公司快速发展和风险控制的矛盾依然存在,主要表现为:一是现有体系建设、能力建设、人员配置、财力保障等条件的局限与上级主管部门下达的年度目标任务倍增计划的矛盾;二是受涉农经营主体经营种类繁多、规范化运营能力差、抗风险能力弱、担保业务标准化难等行业先天条件制约,与担保业务量质均衡发展的矛盾;三是以信用为主的反担保方的政策性导向和穷尽追索的资产保全之间的矛盾。这些矛盾的体现,事实上都是在反映政策性农业信贷担保体系面临的市场化问题。

五、政策性农业信贷融资担保体系建设的经验

综上,在全国政策性农业信贷融资担保体系建设的总体局势下,四川农担探索的成效和面临的一些矛盾问题,都将为全国农担体系建设提供一定的经验。

经验一:牢牢把握战略性思维是第一要义。公司战略统领公司未来发展方向,是企业顶层设计的前提,其具有指导性、长远性、系统性、全局性、风险性、竞争性的特征,理论界围绕战略转型、战略调整和战略演变对战略进行了系统性研究,包括战略弹性、战略变革和战略柔性等,这些理论为公司不同阶段的健康可持续发展提供了方向和路径。政策性农业信贷融资担保有别于一般的市场化融资担保,其社会普惠属性要远远高于经济属性,这就决定了其必须具备明晰、稳定、统一、持久的发展战略。四川农担成立后,首先树立起以践行“姓农、为农、惠农”为使命担当的战略性思维,并在公司上下迅速达成思想上的高度一致,成为公司发展的唯一准绳,这就决定了公司在未来发展中不走封闭僵化的老路,也不走离农脱农的歧路。

经验二:始终遵循政府市场交互的基本逻辑。担保是金融服务的衍生品,融资和担保具有天然的从属性,无法避免资本逐利的客观规律。但另一方面,政策性融资担保在这种天然属性上,又具有更强的政策属性,即必须实现最大程度上的让利,而且是一种主动性的让利行为。四川农担在发展业务的过程中,做到了这两种属性的始终兼顾。一方面,尊重金融资本逐利的市场规律,以较为合理的利率水平确保银行放贷积极性;另一方面,从“三农”基本特点和国家宏观战略导向出发,充分运用财政资金后盾、政府公信力等资源,围绕“政担银企户”为核心的多方联动机制,运用优势互补和多元分险的方式,实现对涉农贷款主体的融资扶持,降低其获贷门槛和成本,最终,实现了资本获利、农民获收、农业获益。

经验三:时刻坚持辩证认识和统筹管理。担保经营的本质是风险,没有量的质是没有基础根基的质,没有质的量是没有持续生命力的量,担保公司发展的关建问题就是如何解决“质”和“量”的辩证关系。对此,四川农担创新开发了阶段性的专项业务,包括批量型集合担保业务和单笔型担保业务,重点围绕分险方式、分险比例等的不断调适,走出了一条“优先上量→质量兼顾→提质增效→机构合理”的业务发展路径。四川农担经过全面深入分析公司内、外环境状况,进行了资源要素配置的优化部署,分别就阶段性的业务发展导向,对内着力开展组织架构、人力资本、财务管理、部门团队和规章制度等基础性建设工作,对外着力加强对担保服务对象、合作渠道、区域经济、产业特色、业务模式、担保产品、风险化解等方面的研究工作,始终坚持以外部需求验证内部建设、以内部优化适应外部需求进行互动协调,初步实现了效率和质量的统筹兼顾。

经验四:不断创新恰适未来发展趋势。无论是从政策性农业融资担保体系建设的时代契机,还是从新型农业融资担保公司的资源禀赋来看,传统市场化担保机构和运营机制都不再与当前农业普惠金融的需求相适应,转变理念和方式才是可持续发展的核心竞争力。应积极改善农村金融生态环境,以新型农业经营主体需求为导向配置信贷资金,加快推进创新,充分发挥开发性金融支持和促进现代农业转型的功能。四川农担从实际出发,在准确认识服务对象数量庞大、需求旺盛、分布广泛等现实基础上,合理规避自身存在起步晚、网点少、人力资源有限、专业能力不足等短板,进行六大创新转变,即:服务范围由点对点向点对面的转变;服务对象由龙头企业向新型经营主体转变;准入门槛由片面注重抵押向信用为主抵押为辅转变;担保费用由市场定价向普惠定价转变;分险模式由单一承担向多方共担转变;作业方式由独立尽调向错位审查转变。这些转变是政策性农担健康可持续发展的重要保障。

经验五:科学协调目标导向和工作底线。一方面,要始终聚焦发展目标,着力弄清三个问题:我是谁?干什么?怎么干?在庞大的金融体系中,农担是一個新生的、专注于“三农”融资服务的政策性金融机构,其政策性定位决定了其必须承担扶小扶微、上通渠道、下控成本的功能实现。另一方面,农业具有天然的弱质性,产业门类复杂多样、地域环境千差万别、市场形势瞬息变化,而风险管理和控制又是融资性担保公司的生命线,要时刻兜牢风险防控的底线。四川农担在实践中,既不大包大揽,又不趋利避害,在实践中不断探索政策担当和风险底线的平衡点,努力实现业务效率和业务风险的常态化平衡。

六、结语

推动“三农”发展任重而道远,政策性农业信贷融资担保体系建设使命必担。2020年4月7日,财政部、农业部、银保监会和人民银行印发了《关于进一步做好全国农业信贷担保工作的通知》(财农〔2020〕15号),对全国农担体系建设提出了更加明确的要求。结合通知要求和四川农担的实践探索,笔者认为,四川农担的路径探索有一定学习和借鉴价值,国家农担体系和省级农担公司在今后的发展中,应当始终坚持政策性担保的职能定位,明确国家财政支农政策的核心精神,以扎实做好省级农业信贷担保体系建设为基础,以切实加强省级农担公司能力建设为抓手,通过惠农、助农、为农的价值承诺和使命担当,助推乡村振兴战略实施、城乡统筹发展和全面建成小康社会。

参考文献

[1]范吉斌, 吴筱琼, 吴明.成都市温江区加快推进农村资源资本化的思考[J].经济研究导刊, 2010,(16):47-49.

[2]贺鲲鹏,孙放.农村信贷担保体系建设问题探析[J].农业经济,2010,(06):79-81.

[3]李强.农业担保在解决农村融资难和支持“三农”发展中的实践与思考——以乐山巨星畜牧投资担保公司为例[J].西南金

融,2010,(10):55-56.

[4]刘志荣.农业信贷担保服务体系建设的模式、困境及发展选择[J].江淮论坛,2016,(03): 12-18.

[5]廉志端.公司战略管理(第3版)[M].北京:经济科学出版社,2012.

[6]李明星,舒星源.完善政策性農业信贷担保服务的调查与思考[J].当代农村财经,2019(11):59-63.

[7]孙同全,孟光辉.构建农业信贷担保体系助推农村金融发展[J].金融世界,2016,(04):64-65.

Exploration And Reflection on The Establishment And Improvement of

Policy Oriented Agricultural Credit Financing Guarantee System

——Based on the exploration and practice of Sichuan Province

LI Yuxiao

(Sichuan Agricultural Credit Guarantee Co., Ltd., Chengdu 610031, Sichuan)

Abstract:The development of policy oriented agricultural credit guarantee is of great significance to promote the development of "agriculture, rural areas and farmers". At present, under the background of the establishment of policy oriented agricultural credit system by the state, each province combines its own reality and constantly explores its own system construction path. In contrast, Sichuan practice has obvious comparative advantages, and has realized the innovation in organizational structure, risk management and operation mechanism. These innovations also provide beneficial reference for other parts of the country to a large extent, and condense the value experience of the construction of national policy agricultural credit guarantee system。

Keywords:Policy oriented ;Agriculture ;Credit guarantee;experience

责任编辑、校对:钱晓东

中图分类号:F240 文献标识码:B 文章编号:1674-0017-2020(10)-0050-07

收稿日期:2020-08

作者简介:李欲晓(1970.03-),女,四川攀枝花市人,硕士,经济师,现供职于四川省农业信贷担保有限公司。

1 “黄箱”政策是用来描述在《农业协议》下对生产和贸易产生扭曲作用并要求成员方必须进行削减的政策措施,主要包括:价格补贴,营销贷款,面积补贴,牲畜数量补贴,种子、肥料、灌溉等投入补贴,部分有补贴的贷款项目等。与之相对应的“绿箱”政策是指,在《农业协议》下不需要作出减让承诺的国内支持政策的术语,是指政府通过服务计划,提供没有或仅有最微小的贸易扭曲作用的农业支持补贴。